审计要求KPMG

附注

控制活动频率样本抽取数量?每年 1

?每季1 + 1(年末)

?每月 2

?每周 5

?每天15 ?多于每天25

造假案牵出毕马威事务所遭遇信任危机

造假案牵出毕马威事务所遭遇信任危机 21世纪经济报道2003-02-18 14:55:31 锦州港造假案牵出毕马威内地收费最多事务所遭遇信任危机 本报记者莫菲顾万江上海、北京报道 2003年2月8日、9日,对于在辽西地区有“第一大港”美称的锦州港(600190. SH)与世界四大会计师事务所之一的毕马威会计师事务所来说,是十分尴尬的两天。沈阳市中级人民法院先后受理了四川三位股民及上海的徐倩女士依据财政部的行政处罚状告锦州港涉嫌财务造假、公布虚假信息的案件。 令人关注的是,北京毕马威华振会计师事务所及香港毕马威会计师事务所也一同被告上 年 ” 了2001年,公司可能担心虚构巨额银行存款被查,通过虚增在建工程名义将银行存款窟窿补上,这样,到了2001年末,货币资金被填实了,而在建工程及固定资产虚增了34164万元。” 公司自纠 2003年1日,已受到财政部处罚的锦州港做出了一件使投资者耳目一新的举动。 公司成立了会计核算清理整改特别工作组,在前次会计整改的基础上又对1994年~2000年度的会计核算情况进行了彻底清查。根据自查结果,锦州港仍存在虚增资产与收入的情况。因此,公司重新调减了1998年至2000年度的虚增收入985.9万元,调减虚列账面货币资金3858.2万元,调减虚列在建工程814.7万元,调整1997年及以前年度应计入费用或损失而计入其他应收款的2348.79万元;调整以虚增货币资金冲减的其他应收款3687.04万元。

锦州港一位高层领导告诉记者,公司自查的举动表示公司对多年存在的虚假会计信息问题高度重视,积极地纠正错误,并向广大投资者及时公布,避免造成投资者再度的损失。另外,2003年1月锦州港的货物吞吐量达到150万吨,创历史最高记录,经营情况继续保持良好状态。 当记者问及关于投资者民事诉讼的事宜时,董秘高鸿敏表示:“公司愿意接受投资者的诉讼,将严格按照法院的判决来执行。” 投资者不能指望所有的上市公司不造假,严格按照《会计法》办事,但是作为外部审计机构的会计师事务所应当承担起审计职责,为投资者把好关。而锦州港的审计机构———毕马威会计师事务所又该如何面对这样的尴尬呢? 毕马威谨慎回应 在 出,毕马威事件起因是2000年由财政部检查时发现的,而不是证监会。随后,这位工作人员表示,相信证监会相应的部门接下来应该也会有所检查。 对于毕马威因锦州港一事而成为被告,中国总会计师协会秘书长丁平准先生认为,从证券市场的发展和监管来说,在某 种程度上是好事,让大家对“五大”也有个清醒的认识。美国安达信公司出事,揭穿了“四大”的神话,而在中国这个新兴的市场 上,洁身自好更是困难。丁平准对此的态度是,出事了,“该怎么样就得怎么样”。 据记者了解,对会计师事务所的监管方面,中注协主要是根据审计准则对会计师事务所进行监督,检查其是否按照审计程序进行审计,相关取证、函证、盘点工作是否尽到了尽职勤勉的义务。如果某个事务所出现了问题,中注协会依照有关处罚吊销该事务所的准入资格。而财政部和证监会也会依照有关法规,做出行政处罚,严重的还将移送司法机关。毕马威会

毕马威最新实习报告总结

毕马威最新实习报告总结 作为刚刚在四大实习的一条审计狗,姑且来说说自己的体会和感受。以下内容都是按点按条理来说的,在前面有提纲,想看哪部分可以直接跳过~细节比较多,都是自己的亲身经历~算是一点小小的体会吧~ 回答的大纲: 一、在kpmg学到的 二、财务报表 三、在kpmg需要提高的 四、一些建议 五、实习的体会 一、在毕马威学到的 1. 礼仪方面 1)接电话响两声以后再接,需要自报家门; 打电话首先自报家门,你好,我是毕马威审计 2)称呼同事:一般是英文名字,或者是某某称呼+哥/姐 2. 关于邮件 1)邮件抬头Dear+英文名字,落款Regards +英文名字 2)邮件可以分点,重要的和附件在先,其余在后 3. 关于备注 1)备注要简洁明了,注意分类和标注的颜色。Eg:在整理询证函的时候,标注已收到/已寄出什么原因

2)注意追踪邮件和及时更新信息,比如快递单号/回函情况等 3)如果找不到电话或者电话有问题,可以在百度上找。想尽办法克服困难,完成任务 4. 审计流程 1)审计公司的帐目与管理层数对比,对不一样的地方进行审计调整 查看借款合同本金/利息/期限等与试算平衡表校对 对借款本金/利率/期限/抵质押情况发放询证函 测算利息支出 对银行以权益转让为条件的租赁保理业务计入借款 测算应付利息 2)向银行或者相关公司发询证函,并催函和回函 3)对相关科目进行分类审计,披露数量、关联交易、余额等 4)对于期出和期末予以保留,出具审计报告 5. 关于发函 1)提前确定路线和出行方式,周一上午可能要排队,考虑到特殊情况 2)去之前提前打电话,询问需要的证件和时间等,一般是授权书/营业执照/身份证复印件 3)现场完成任务后跟主管打电话确认要求,最好拍照确认 6. 关于底稿 1)核对易错信息:

四大 模拟面试 群面 小组面 案例分析 求职 咨询面试 一面 普华 德勤 毕马威 安永

Case Study – PART A Mercury Energy is an electricity supplier of the city of Lamar. It is the only electricity company in the region. In order to finance its expansion project and infrastructure construction in the adjacent city, the administration is holding a meeting to decide the budget of next year. You are now attending a top management meeting on behalf of your department. Please share with other department leaders the information you have. Each department will have its own concern, and you should coordinate with other managers to reach a consensus on the budget. You have to make an action plan for the current situation facing the company. (You don’t necessarily have to decide the exact number on the budge. Only action plan is needed.) Average Monthly Expenses for this year: Call-service centers 300,000 Bill-collecting representatives 500,000 Advertisement 32,000 Charity & Social Responsibility 50,000 Research & Development 37,000 Construction 80,000 Total 999,000 The overall sales are relatively stable during the recent months, and will not see any vibration in next year. There are mainly four client sectors, urban residential, rural residential, manufacturing and offices. The Customer Service Department is mainly consisted of call-service centers and bill-collecting representatives, who are responsible for collecting overdue electricity bills. It hires more than 1000 reps in the city, and increases the number of people recently to boost its bill collection. The Public Relation Department is responsible for the advertisement and press relationships. They also held events to create a friendly image of the company. After 5 minutes’ preparation, you will have 15 minutes for discussion. Then you have to deliver a 5 minutes’ presentation on the action plan you suggested. Instructions: 1. You mustn’t discuss in separate groups during the discussion. 2. You mustn’t appoint a leader or chairman of the meeting. 3. You may talk in Chinese or English in the discussion, while the presentation should be in English. 4. You can use any equipment available in the room. 5. The presentation can be performed by any amount of members in the team. You should decide on your own.

毕马威___管理会计案例大赛初赛案例

Western Washington University 简介 人物介绍: 亨利·泰勒(Henry Taylor)——公司创始人、萨莫·泰勒(SummerTaylor)的父亲 玛丽·泰勒(Marie Taylor)——创始人的妻子、萨莫·泰勒的母亲 萨莫·泰勒——公司总裁 爱德华·史密斯(Edward Smith)——研究开发部主任 克莉丝·凯莉(Chris Kelly)——生产部主任 蒙哥马利·布拉德福德(Montgomery Bradford)——负责营销的副总裁 乔什瓦·西尔斯(Joshua Sears)——总会计师 泰勒的减肥器械公司(Reduction Improvement Machines Inc.,TRIM)生产运动器械。 1950年,亨利·泰勒决定创建一个公司,生产既能使用又能享受的产品。在第二次世界大战 中亨利任空军导航员时,曾用跑步和举重来减除焦虑。他从空军得到最好的训练,并希望制 造和提供大众可以用来健身并使身心宁静的机械。出于这一愿望,亨利聚集了他的几位教练, 并在几位同僚和朋友的财务支持下,在家中的车库里创办了TRIM。 到2008年时,这家公司已经拥有一组可靠的产品,这些产品有成熟的市场渠道。人们认为,TRIM的产品质量高、价格合理。顾客们觉得他们付钱买的是产品而不是品牌。不过,顾 客的忠诚度很高,有些营销咨询人员劝告亨利提高TRIM产品的售价。亨利拒绝了。结果是, 他更进一步地提高了顾客的忠诚度。 最近,对家庭和俱乐部用的健身运动器械的需求量急剧增加。虽然TRIM公司仍然维持着这些器械的销售量,但是俱乐部和个人消费者逐渐转向其他公司生产的新型器械。市场不断 扩展,TRIM所占的市场份额却相对有所减少。新任公司总裁萨莫·泰勒,过去曾是泳装模特 儿、美国小姐亚军,毕业于史密斯女子学院。她决定尝试开发新的盈利产品以应付市场之需。 萨莫是亨利·泰勒和妻子玛丽·泰勒的第一个孩子。亨利决定把他的“孩子”(这家公司)交给

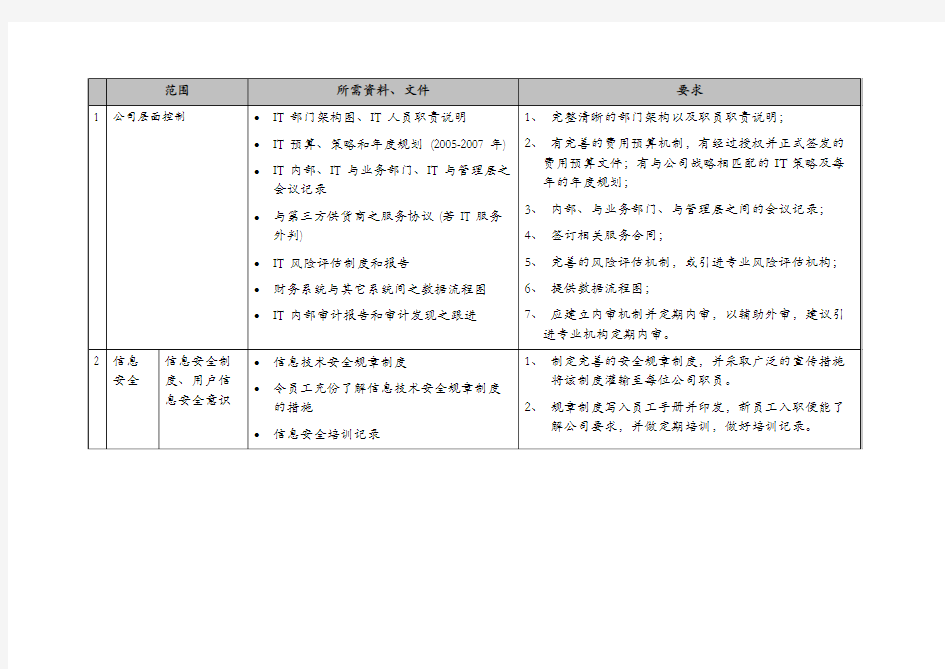

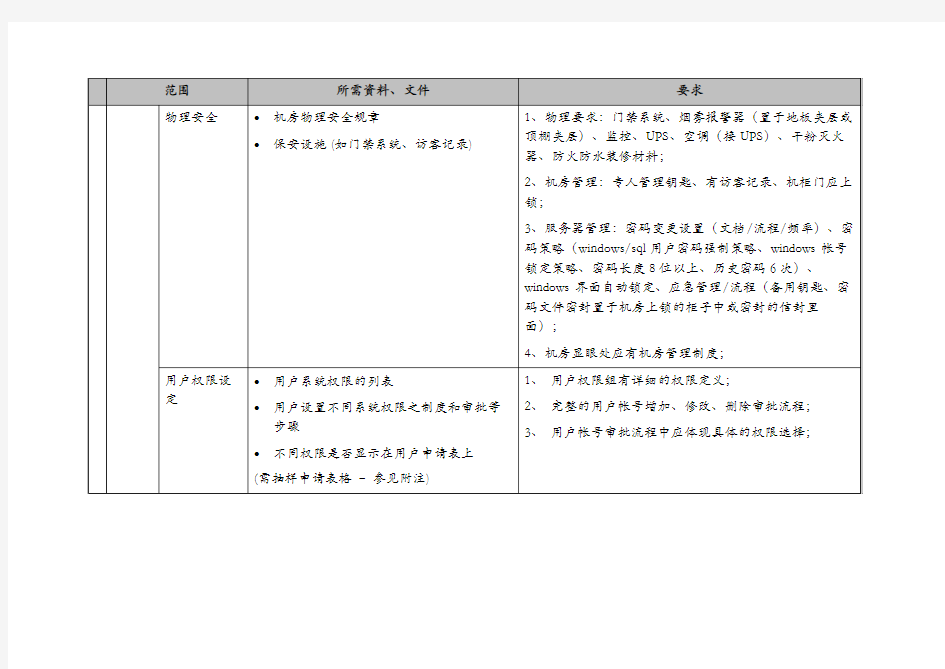

KPMG内部控制测试指南

KPMG审记与咨询业务中心 内部控制测试指南 2001年5月目录 1.概论1 1.1如何运用于所有的审计项目2 2.审计工作进程3 2.1战略性分析3 2.2流程分析4 2.3其它审计步骤及报告4 3.企业的控制环境5 4.流程分析和基于内部控制的审计方法7 4.1理解流程7 4.2理解流程层面的经营风险和财务报表风险7 4.3识别相关的(经营方面的和财务报表方面的)控制点8 4.4选择某一分组的控制点进行测试,以及控制设计测试9 4.5对已选择的控制点进行控制执行测试10 4.5.1测试手段10 4.5.2测试工作的目的和性质11 4.5.3测试工作的样本量12 4.5.4测试的时间安排13 4.6评价测试结果14 4.7记录测试结果14 4.8在内部控制测试时的决策树16附录 A名词解释18 B内部控制测试实例20

B.1战略性经营风险(“SBR”) 20 B.2重要交易事项(“SCOT”) 20 C内部控制的类别 C.1授权 C.2配置/帐项映射的控制 C.3预警报告 C.4界面/转换控制 C.5主要运营指标 C.6管理层审阅 C.7稽核 C.8职责划分 C.9系统访问权限 D测试手段 D.1确证征询 D.2文件检查 D.3能力评估 D.4系统调阅 E信息风险管理专家(IRM)在审计中的作用

1概论 KPMG编写“内部控制测试指南”的目的是为KPMG的审计人员进行内部控制测试工作提供一些帮助。 基于内部控制的审计方法(system-basedapproach)是指按照KPMG审计手册(KAM)进行的财务报表审计。它既要考虑人工控制,也要考虑IT控 制,还要求信息风险管理(IRM)专家的适当参与。 在按照KAM审计的过程中,我们并不计划对所有的审计目标实施实质性测试,(“完全实质测试审计”),这就需要通过进行各种分析以确定客户的重大错报风险(ROSM,固有风险与控制风险之积)低于最高水平。 根据KAM,只有获得了关于客户内控制度的设计及执行是有效的证据,才能认为客户的ROSM低于最高水平。不仅如此,将ROSM评估为高,通常是因为控制测试显示客户的相关内控制度设计不合理或是未得到有效的执行,而不是因为我们基于成本效益的原则而不打算进行控制测试。请参见 4.8部分“在内部控制测试时的决策树”。 本指南包含了控制测试的理论和实例。本指南也描述了KAM工作进程的概况,但主要探讨如何在流程分析阶段(ProcessAnalysis)理解和测试客户的内控制度,从而完成按KAM要求的基于内部控制的审计。本指南的基础是与国际审计准则(IAS)相一致的KAM。 本指南包含四部分: 一、审计工作进程 这部分将简要回顾KAM的工作进程,并且着重于以下三部分内容:理解战略性经营风险(SBRs);理解重要交易事项 (“SCOTs”);以及对关键控制流程(KeyBusinessProcess)进行分 析(关键控制流程指管理SBRs或者产生、处理和记录SCOTs的流 程)。 二、企业的控制环境(Controlenvironment) 这部分将简要回顾KAM关于企业控制环境的论述,企业的控制环境是其它各控制环节的基础。 三、流程分析(ProcessAnalysis)---基于内部控制的 审计方法(System-basedapproach) 这部分着重于流程分析(ProcessAnalysis),包括识别流程层面的风险和控制点(Process-levelrisksandcontrols)以及内部 控制测试。 四、附录 A、名词解释

毕马威case

我把之前有人分享过的内容和我自己面试的问题整合了一下,供大家参考,祝大家面试顺 利通过~我抽到的case是Bifoods,背景差不多就是下面的总结一下,该公司有三个战略:特许经营权战略、Future战略(高科技)、spilt China market战略,我抽到的问题是Marketing/Health eating,问题有五个:如何增加三个品牌的相似度?如何提高三个品牌的竞争力?健康饮食是否要运用在future策略中?为中国市场开发新品牌(记不太清了)?该企业的优势?,然后主要想提醒大家一定要熟悉自己网申的OP,manager会据此提问。 1.Bifoods 案例是Bifoods,抽到的两个问题一个是split business strategy方面的,还有一个media andmarketing方面。问题大致涉及Bifoods供应商出现食品安全问题,Bifoods如何维护消费者对它的信任;到底值不值得为了消费者的利益和健康而做出相应的努力。 LZ的思路就是从根本上解决问题,保证供应商的食材是安全的。再在广告上侧重食品安全 的宣传。值不值得考虑消费者的利益和健康涉及到权衡费用支出和为消费者生命健康买单/ 承担政府问责的风险两方面。 M追问了2个问题,一个是你在读case的过程中还有没有发现Bifoods的其他问题?LZ有点迷茫,努力回想了半天,回答了一个印象中的点,毕竟我只是浏览了一遍,大致了解了下每个part讲了什么。。M又问你对于Bifoods现在在这个行业的地位和形势怎么看?LZ结 合Bifoods的现状和自己pre中的分析,展望了下未来。 Bifood的case,前半部分是公司背景,讲了它在全球和中国市场的情况,后面有一些财务 表格。抽到的两个问题一个是Maketing的,另一个记不太清了,选的是前一个问题。两个问题都是包含3个小问题。Marketing主要有问最重要的优势、吸引客户的方法、对公司发展的建议。 Bifood快餐店的案例,近年来竞争大,利润下降,想办法降低operating cost,于是公司想了两个strategy,一个是fanchising(大概是吧,原谅我只能意会不能言传),还有一个和我抽到的题无关就没仔细看,大概是产品创新之类的。抽到的题目是有关corporate social responsibilty

安达信审计失败案例分析

安达信审计失败案例 如果说公司治理和内部审计是确保会计信息真实可靠的第一道闸门,那么,独立审计就是防范重大会计差错和舞弊的最后一道防线。独立审计存在的理由是为了满足公司的高管人员和投资者等利益相关者有效利用会计信息的共同需要。高管人员和投资者等利益相关者之间存在着严重的信息不对称和潜在的利益冲突,高管人员有提供低质量甚至是不实会计信息的动机,而投资者等利益相关者又缺乏足够的资源和专业知识验证会计信息的质量和真伪,因此需要由独立的第三方即注册会计师对高管人员提供的会计信息进行鉴证,并对财务报表发表专业意见,以缓解信息劣势对利益相关者的潜在负面影响。但是,当高管人员提供的财务报表存在重大错报漏报(包括由于财务舞弊引起的错报漏报),而注册会计师在鉴证过程中未能发现这些错报漏报,仍对财务报表的整体公允性发表无保留审计意见时,审计失败就出现了。 重大审计失败的常见原因包括被审计单位内部控制失效或高管人员逾越内部控制、注册会计师与被审计单位通同舞弊、缺乏独立性、没有保持应有的职业审慎和职业怀疑。尽管世界通信公司存在前所未有的财务舞弊,其财务报表严重歪曲失实,但安达信会计公司至少从1999年起一直为世界通信出具无保留意见的审计报告。就目前已经披露的资料看,安达信对世界通信的财务舞弊负有不可推卸的重大过失审计责任。安达信对世界通信的审计,将是一项可载入史册的典型的重大审计失败案例。 安达信对世界通信的审计失败,主要归于以下四个方面: 安达信缺乏形式上的独立性 根据世界通信2002年4月22日提供的“征集投票权声明”(Proxy Statement),安达信2001年共向世界通信收取了1680万美元的服务费用,其中审计收费440万美元、税务咨询760万美元、非财务报表审计(主要是外包的内部财务审计)160万美元、其他咨询服务320万美元。自1989年起,安达信一直担任世界通信的审计师,直到安然丑闻发生后,世界通信才在2002年5月14日辞退安达信,改聘毕马威。安达信在过去10多年既为世界通信提供审计服务,也向其提供咨询服务。尽管至今尚没有充分的权威证据证明同时提供审计和咨询服务可能损害会计师事务所的独立性,但2002年7月30日通过的“萨班斯-奥克斯利法案”对代理记账和内部审计等9项咨询服务所作出的禁止性规定以及对税务咨询所作出的限制性规定,至少说明社会公众和立法部门对兼做审计和咨询可能损害独立性的担忧。此外,世界通信历来是安达信密西西比杰克逊(世界通信总部所在地)分所最有价值的单一客户,这一事实不禁让人对安达信的独立性存有疑虑。杰克逊分所的设立,目的是为了“伺候”和保住世界通信这一给安达信带来不菲审计和咨询收入的客户。这种情况下,杰克逊分所的安达信合伙人难免会对世界通信不规范的会计处理予以“迁就”。对世界通信的主审合伙人而言,丢失这样一个大客户,其后果是不堪设想的。 安达信未能保持应有的职业审慎和职业怀疑 安达信向美国证券交易管理委员会(SEC)和司法部门提供的1999至2001年审计工作底稿表明,安达信在这三年里一直将世界通信评估为具有最高等级审计风险的客户。在编制1999至2001年度审计计划时,安达信对世界通信审计风险的评估如表1所示。

kpmg审计报告

kpmg审计报告 kpmg审计报告 。任何方法和操作上的改动都要经过inharge的同意和检查,确 保风险降到最低。写notes也力求用最简短的语言表达清楚,从大陆 来的我显然不比香港同事们对英语行云流水般的运用,以至于我写出 的notes都要被同事修改得体无完肤,直到反反复复读去年的审计底 稿才琢磨出写notes不同与平常的英语表达,必须要用审计专用的客 观描述性语气,不要掺杂主观看法。在为小组准备独立性hek list的 时候,认真填好了项目每位同事的信息确保名字和职位没有弄错、格 式正确后发给inharge检查,哪 知道他一眼便指出了要改进的地方,我真的非常惊讶他能在整篇用 Times Ne Roman字体的文字中肉眼识别出两处用Calibri编辑的名 字!他强调格式必须统一,底稿看起来才会舒服和整洁。这一幕到现 在还深刻地印在我脑海中,一直提醒着我工作中一定不要轻视每一处 细节,也许C1内部审计-问题一览表(第一部分会计与报告) 篇五: IT审计要求 1 2 3 4 5

附送: ktv培训心得体会1000字 ktv培训心得体会1000字 8. 转包厢作业流程暨说明――――――――――――――――――――――――― --- 附件: (1)桌面摆至说明―――――――――――――――――――――――――――――― (2)托盘摆至说明―――――――――――――――――――――――――――――― (3)试卷(口试、笔试、实作)―――――――――――――――――――――――― (4)考核表―――――――――――――――――――――――――――――――――公司介绍××餐饮娱乐有限公司,位于××市最豪华的××内,是一家投资数××元,面积近× ×平方米。集量贩式ktv、××、××于一体的超大豪华型娱乐场所。超炫装修: 特聘请国外设计师负责设计,以追求艺术品位为前提,采用进口的装饰材料,同时为了顾客的安全,装饰全部采用防火材料,其它防火设施更是完善。××量贩式ktv拥有×间包厢,每间都附有独立卫生间,其总体装修可媲美五星级酒店——真正堪称航母级ktv。顶级音响、快捷点歌采用全套进口顶级音响加上超低音音箱,并采用立体

毕马威华振会计师事务所实习报告

毕马威华振会计师事务所实习报告 一、实习目的 今年一月至二月,我在北京毕马威华振会计师事务所进行了为期一个多月的实习。一是为了充分利用寒假时间,丰富自己的校园生活经历;二是为将来的职场道路打下一定基础。 这是本人第二次在该单位实习,有许多新的收获,感慨良多。通过此次实习,我不但了解了一些具体经济业务的处理方法,还进一步巩固了审计的相关理论知识。除此之外,还能够将书本所学专业知识与实际经济业务处理相结合,学会理论联系实际,提高分析问题和解决问题的能力。在整个审计实习过程中,我真切地感受到会计与审计工作的博大精深,同时也明白校园内学到的知识在整个行业中如沧海一粟。会计与审计是终生学习的行业,希望我能够在会计的行业上站住脚。 二、实习单位及岗位介绍 毕马威国际是一家网络遍布全球的专业服务机构,国际四大会计公司之一。服务范围包括:审计(法定审计和金融审计)、税务(商务及个人税务服务)、咨询:(毕马威的顾问服务主要分为三大主题:成长、控制和效益和九类具体服务:会计咨询服务、商务绩效服务、公司财务、金融风险控制、取证、内部审计、信息技术咨询、结构调整、并购咨询) 毕马威在全球144个国家拥有137,000名员工,瑞士合作组织毕马威国际由各地独立成员组成,但各成员在法律上均属分立和不同的个体。 我这次实习岗位为审计助理,是毕马威专为实习生设定的岗位,而四大会计师事务所在每年寒假会招聘大量实习生,审计助理会占公司成员的很大部分。 三、实习内容及过程 2月初,我进入了北京毕马威华振会计师事务所,进行审计助理的实习。我在校学习的是国际管理会计专业,同时也学习了审计方面的知识,审计是一份接触面很广的工作,跟会计工作更是有分不开的关系,进入会计师事务所学习势必对我将来的就业大有帮助。注册会计师事务所从每年的十一二月份直到来年的三四月份,都是其业务的高峰期,对工作人员的需求十分急切,因而这时候他们通常都愿意接纳较大量的应届毕业生作为实习生来补充原本所内编制工作人员的不足。这样我们应届毕业生与会计师事务所各取所需,达到双赢的效果。而我正是在这个时候来到事务所学习,增加工作经验的同时更为自己未来的就业打上基垫。现将实习主要内容分类报告如下:

毕马威---管理会计案例大赛初赛案例

Audrey Taylor Western Washington University 简介 人物介绍: 亨利·泰勒(Henry Taylor)——公司创始人、萨莫·泰勒(SummerTaylor)的父亲 玛丽·泰勒(Marie Taylor)——创始人的妻子、萨莫·泰勒的母亲 萨莫·泰勒——公司总裁 爱德华·史密斯(Edward Smith)——研究开发部主任 克莉丝·凯莉(Chris Kelly)——生产部主任 蒙哥马利·布拉德福德(Montgomery Bradford)——负责营销的副总裁 乔什瓦·西尔斯(Joshua Sears)——总会计师 泰勒的减肥器械公司(Reduction Improvement Machines Inc.,TRIM)生产运动器械。 1950年,亨利·泰勒决定创建一个公司,生产既能使用又能享受的产品。在第二次世界大战 中亨利任空军导航员时,曾用跑步和举重来减除焦虑。他从空军得到最好的训练,并希望制 造和提供大众可以用来健身并使身心宁静的机械。出于这一愿望,亨利聚集了他的几位教练, 并在几位同僚和朋友的财务支持下,在家中的车库里创办了TRIM。 到2008年时,这家公司已经拥有一组可靠的产品,这些产品有成熟的市场渠道。人们认为,TRIM的产品质量高、价格合理。顾客们觉得他们付钱买的是产品而不是品牌。不过,顾 客的忠诚度很高,有些营销咨询人员劝告亨利提高TRIM产品的售价。亨利拒绝了。结果是, 他更进一步地提高了顾客的忠诚度。 最近,对家庭和俱乐部用的健身运动器械的需求量急剧增加。虽然TRIM公司仍然维持着这些器械的销售量,但是俱乐部和个人消费者逐渐转向其他公司生产的新型器械。市场不断 扩展,TRIM所占的市场份额却相对有所减少。新任公司总裁萨莫·泰勒,过去曾是泳装模特 儿、美国小姐亚军,毕业于史密斯女子学院。她决定尝试开发新的盈利产品以应付市场之需。 萨莫是亨利·泰勒和妻子玛丽·泰勒的第一个孩子。亨利决定把他的“孩子”(这家公司)交 给他的“孩子”(女儿)。 萨莫的研发团队,负责人为爱德华·史密斯,最近开发了意向他们认为会受市场欢迎的

kpmg毕马威 经典case

Case 1:Wolf (转型问题) Case内容: 版本1:富士康中国内地和世界各地都有工厂,员工满意度低,媒体评价差,污染环境,blabla.........然后就说这工厂因为不可持续发展正在失去一些企业的大单,它过于依赖大型客户,所以要转型。准备去做太阳能这样的可再生能源,重塑品牌自主发展; 版本2:在亚洲、欧洲、南美…都有市场,但最近employee management、working environment、pollution之类都广受诟病,使得一个大的国际客户把自己一半的订购量都转移到了其对手公司,所以高层想改变战略,不想过于依赖国际大顾客,改为生产太阳能光板,走greener、renewable 的路子 版本3:case大意是说wolf一直做电子器件的生产,在全世界都有工厂,属于廉价的制造及供货商,并将其提供给大公司诸如apple一类的(其实感觉就是富士康嘛。。。。)但是wolf的工作环境很差,员工有很多抱怨,然后就是有污染啊等等不好的因素(血汗工厂吧就是)。然后材料里讲到了wolf在电子器件生产方面遇到的困境,他的利润主要是基于贸易,但许多国际大公司觉得wolf这样的工作环境对他们的品牌价值会产生负向的价值,所以不打算和wolf合作,而是转向行业的竞争对手,导致了wolf的利润逐年走低,而它运营的成本在增加,另外有一页材料专门是诸如员工工作生活环境的负面报道,自杀率高,员工之间互相冲突,还有一张表是比较wolf全球工厂的情况,包括了员工数、自杀率、生产率、员工满意度等等。在各种不利情况下,wolf集团打算向太阳能行业转型,认为进军太阳能行业能够改善企业的形象。此外wolf有自己的odm部门,具有一定的研发能力,比较好的制造成本的控制,较强的组装能力,而之前世界工厂的经验让他具备了向世界市场进军的可能性。另外wolf还调研了太阳能市场,认为还是存在供需的缺口,加之它与政府的部门有合作,使得它有机会去占有市场。 总结: 英文版: Good morning, thetopic of my presentation is about the “问题”. There are three parts of my presentation. The first part is abrief introduction of the company background. The second part is an analysis of问题. Finally, I would make a brief conclusion. Firstly, Let’s have a look at the company background. /Wolf is a manufacturer of electronic elements and supplies theseelements to many big companies such as Apple. It has operations in the whole world. /However, in recent years, the poor employee management, working environmentand pollution has caused increasing problems such as the low satisfaction of employeesand negative media reports. /In this situation, many clients of Wolf regards that suchnegative image of Wolf would damage their reputation if they continue to corporatewith Wolf. Thus, many clients of Wolf decide to stop the business with Wolf. /As a consequence, the Wolf’s profit begins to drop every year. /To solve this problem, Wolf decides to enter solar energyindustry, because it holds that such greener and renewable business can improveits image and rebuild its reputation. Moreover, the marketing research of solarenergy market Wolf made shows that the demand is over than the supply. That isto say, the market of solar energy is promising. Wolf believes that thedecision to enter solar energy would be right and successful. Having knowledge ofthe background, now move on to the second part. 问题. To conclude, Wolfwants to enter solar energy business to rebuild its image. ……. Questions: 1. 给出增加利润的建议; 分析公司未来几年的利润情况看再过多少年可以扭亏为盈(大概是这样子吧记不清了)

内部审计-审计词汇表 精品

●audit 审计 ●attestation 鉴证 ●audit of financial statements 财务报表审计 ●high levels of assurance 高水平保证 ●pilation 编制 ●reliability 可靠性 ●relevance 相关性 ●1professional skepticism 职业谨慎 ●objectivity 客观性 ●professional petence 专业胜任能力 ●audit engagement letter 业务约定书 ●the client 委托人 ●the existing CPA 现任注册会计师 ●the successor CPA 后任注册会计师 ●the preceding CPA前任注册会计师 ●issue the audit report 出具审计报告 ●expert 专家 ●the board of directors 董事会 ●determine the nature, timing and extent of the audit procedures 确定审计程 序的性质、时间和范围 ● a general knowledge of ——初步了解―――的情况 ● a more knowledge of——进一步了解的情况 ●the prior year’s working papers 以前年度工作底稿 ●minutes of meeting 会议纪要 ●business risks 经营风险 ●accounting estimate 会计估计 ●management representations 管理层声明 ●going concern assumption 持续经营假设 ●audit plan 审计计划 ●error 错误 ●fraud舞弊 ●misappropriation of assets 侵占资产 ●materiality 重要性 ●misstatements or omissions 错报或漏报 ●subsequent events 期后事项 ●audit risk 审计风险 ●detection risk 检查风险 ●inappropriate audit opinion 不适当的审计意见

毕马威公司的案例分析

毕马威公司案例分析 “毕马威公司20世纪90年代的战略转变”的案例所描述的是这个企业在1992年至2001年期间所经历的一场根本性的战略转变。这个战略转变的发起人、领导者就是当时刚刚担任毕马威公司(以下简称KPMG)英国东南区分公司总经理,而在2001年已经成为KPMG全球董事长的科林.沙曼。经过接近10年的非常成功的战略转变,KPMG已经成为世界上最大的专业服务提供商之一。在截止2000年9月的财政年度中,KPMG的服务收入达到135亿美圆。从表面上看,KPMG战略转变的成功所表现出的是这个公司的战略管理能力,但是实际上我们所应该欣赏的是科林.沙曼,作为一个管理者,同时又是一个战略家,他所具有的杰出的战略管理能力,特别是战略实施的能力。 一 科林.沙曼是KPMG英国公司的一名资深合伙人,从1992年开始他成为KPMG英国最大业务地区(东南区)的总经理。虽然当时他只是一个区域市场的领导者,但是具有一种强烈和超乎于其位置的愿望,那就是希望使自己所在的分公司和整个KPMG成为全行业最杰出的企业,这个愿望造就了后来的“领先者计划”,也是整个故事的起点。

对于已经在70-80年代连续取得成功的KPMG来说,成为行业的领先者并不是天方夜谈,因为当时它已经是整个行业六个最有竞争力的企业之一了。但是实现这个愿望最大的难处之一恰巧就在于KPMG公司在什么时候能够出现科林.沙曼这样一个“超现实主义”的人物,他能够在公司所有的人都在感受成功和享受成功喜悦的时候发现“问题”,并且能够具有解决问题所需要的战略能力。 如果说90年代初的KPMG的绝大多数员工都在“海水下面浸泡”的话,那么科林.沙曼就是整个公司中为数不多的“岛屿”,他看到了整个环境、行业和竞争正在和将要发生的变化趋势,这种趋势有可能把整个行业带入一个以价格竞争为主要内容的时代。因为:(1)在过去20年的时间里,主要会计师事务所所采用的发展战略基本上相同,以客户关系为基础,通过相关业务的多元化发展,从而最大限度地获得营销方面的范围经济,从而导致六个控制市场的主要竞争者具有几乎相同的业务组合;(2)经过一系列的购并与发展,六大竞争者在规模与掌握的资源方面没有实质性差异,各自拥有自己的客户,但是缺乏能够引领整个行业发展的领袖企业;(3)为了成为行业领袖,六个主要竞争者有可能陷入一场无差异的激烈竞争,从

Starbucks毕马威复赛案例

Starbucks Product and pricing decisions ON THE JOB:FACING A BUSINESS CHALLENGE AT STARBUCKS Brewing Up Success Nationwide Have you had your coffee yet today?If so,did you open a can of Folgers and brew it yourself,or did you hand $2 to a barista and ask for a "single tall skinny mocha no whip with extra cocoa"?More and more coffee drinkers are getting their daily dose of java from Starbucks Coffee Company. Founded in 1971,Starbucks originally sold its trademark dark-roasted coffee beans in a few Seattle stores. But everything changed when current chairman and CEO Howard Schultz took over in 1987. Schultz envisioned selling gourmet coffee beverages in hip neighborhood coffee bars like the ones he saw on every corner while vacationing in Italy. He wanted Starbucks to be a meeting place where people could exchange ideas and escape from everyday hassles. And from day one he wanted to go national. Schultz focused on building a competitive advantage through a loyal,well-trained labor force that delivers consistently superior products and service. He also fostered a company commitment to employer responsibility,environmental stewardship,passion for coffee,and integrity in customer relations. His efforts paid off. In a decade,Starbucks grew to over 1,100 stores in 22 states and 3 foreign countries. In the United States,Starbucks literally changed the defi1ition of "a good cup of coffee." Loyal customers are described as "religious" about the product. In fact,Starbucks is so highly regarded that the company is leveraging its reputation with brand extensions. Bottled coffee beverages,ice cream,music CDs,and a coffee-laced beer now bear the Starbucks logo and are available on grocery store shelves. In addition,the company receives hundreds of joint venture proposals for new products every week. But even though the success of Schultz's vision has led to unprecedented opportunities,it has also created new challenges. Rapid expansion has led some consumers to view Starbucks as a corporate villain that rides into town,throws down a lump of cash to get the best locations,and then drives the local cafes out of business. Locals fear that a Starbucks on the corner means the loss of a community's unique character. Brand extensions also raise new concerns;Although initial products have proven successful,they run the risk of diluting Starbucks' core identity as a premium coffee company. The company also faces the challenge of keeping quality consistent as the company continues to grow. Starbucks sets customers‘ expectations high,and it must continue to meet those expectations to stay ahead of new competitors that enter the market almost daily. These concerns weighed heavily on the minds of Schultz's marketing team as Starbucks celebrated its twenty-fifth birthday. Team members were developing a new marketing strategy that they hoped would establish Starbucks' image and assure its future success nationwide. If you were on that team,what would you do to maintain Starbucks' leadership position?How would you evaluate the potential of new products?How would you define your target markets?What image would you want consumers to have of Starbucks,and how would you maintain that image as the company continues to grow? On the Job:Meeting Business Challenges at Starbucks Starbucks entered its twenty-sixth year as the uncontested leader of the gourmet coffee market. The company had already experienced incredible growth,with sales approaching $700