鞍钢股份获利能力分析

鞍钢股份获利能力分析

一、以收入为基础的获利能力分析

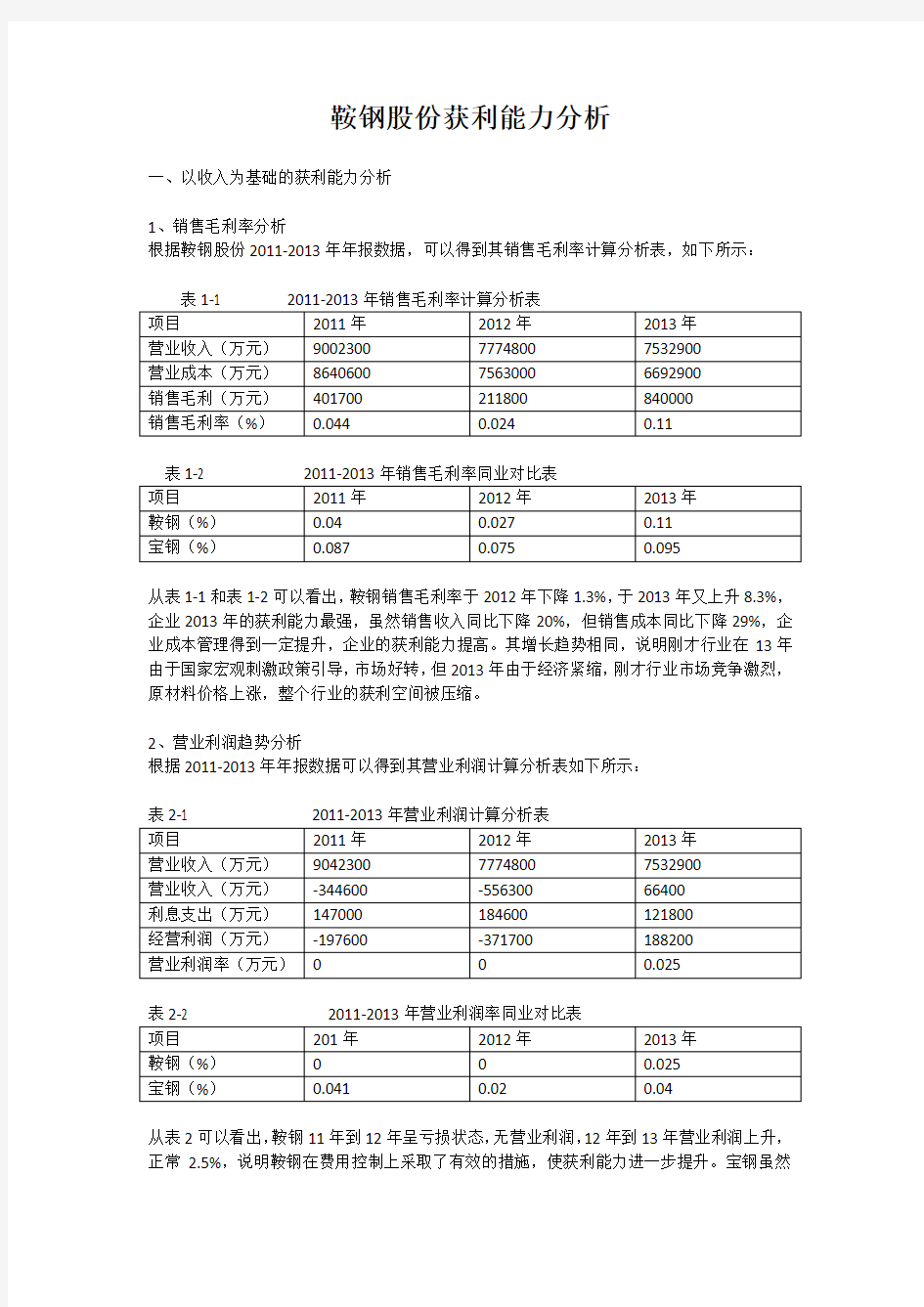

1、销售毛利率分析

根据鞍钢股份2011-2013年年报数据,可以得到其销售毛利率计算分析表,如下所示:

从表1-1和表1-2可以看出,鞍钢销售毛利率于2012年下降1.3%,于2013年又上升8.3%,企业2013年的获利能力最强,虽然销售收入同比下降20%,但销售成本同比下降29%,企业成本管理得到一定提升,企业的获利能力提高。其增长趋势相同,说明刚才行业在13年由于国家宏观刺激政策引导,市场好转,但2013年由于经济紧缩,刚才行业市场竞争激烈,原材料价格上涨,整个行业的获利空间被压缩。

2、营业利润趋势分析

根据2011-2013年年报数据可以得到其营业利润计算分析表如下所示:

表2-1 2011-2013年营业利润计算分析表

从表2可以看出,鞍钢11年到12年呈亏损状态,无营业利润,12年到13年营业利润上升,正常2.5%,说明鞍钢在费用控制上采取了有效的措施,使获利能力进一步提升。宝钢虽然

一直盈利,但在11年到13年出现起伏不定的增长态势,说明在严峻的市场考验下,鞍钢在期间费用的控制采取了有效措施,因而扭亏为盈,获利水平提高很快。

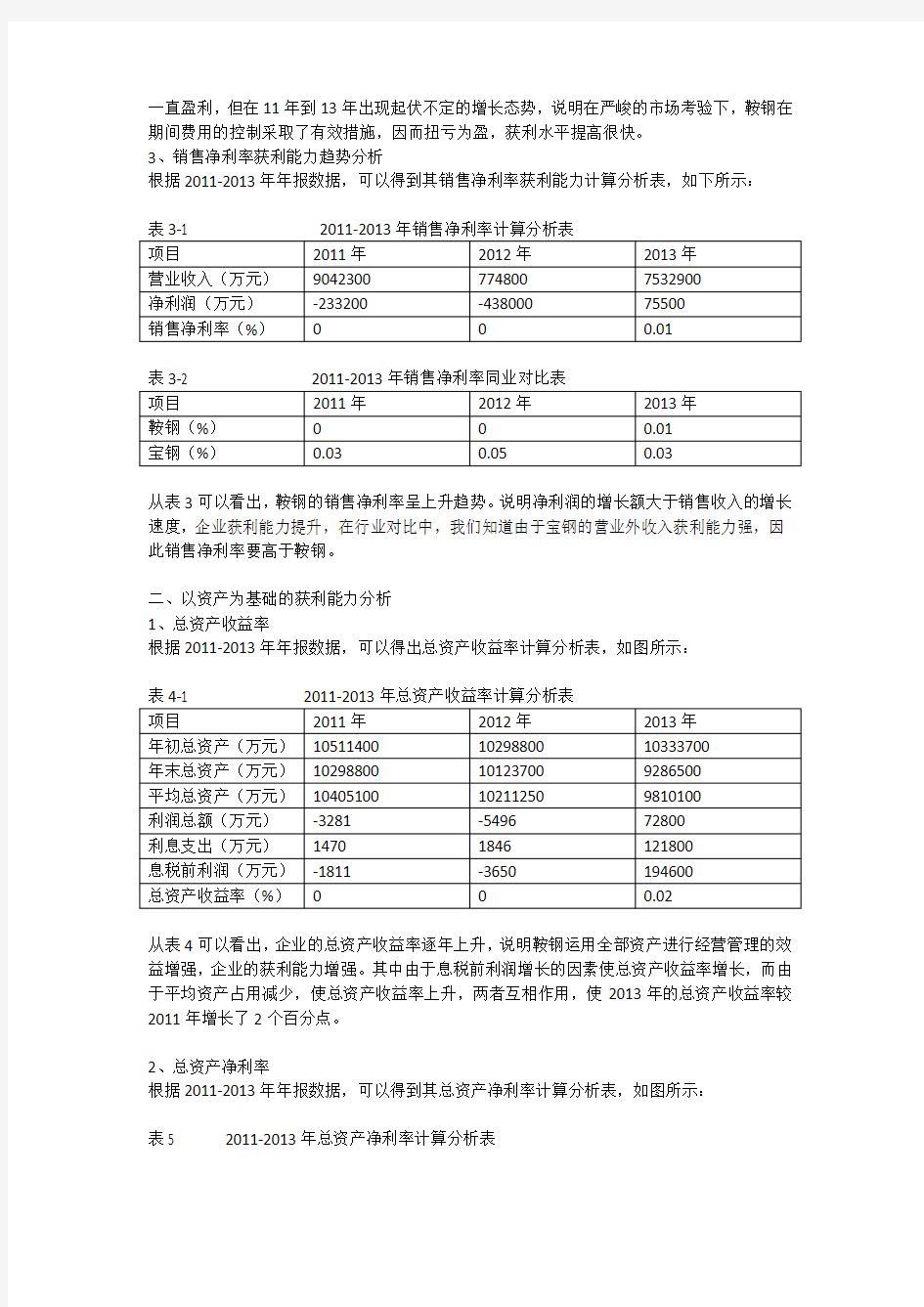

3、销售净利率获利能力趋势分析

根据2011-2013年年报数据,可以得到其销售净利率获利能力计算分析表,如下所示:

表3-1 2011-2013年销售净利率计算分析表

表3-2 2011-2013年销售净利率同业对比表

从表3可以看出,鞍钢的销售净利率呈上升趋势。说明净利润的增长额大于销售收入的增长速度,企业获利能力提升,在行业对比中,我们知道由于宝钢的营业外收入获利能力强,因此销售净利率要高于鞍钢。

二、以资产为基础的获利能力分析

1、总资产收益率

根据2011-2013年年报数据,可以得出总资产收益率计算分析表,如图所示:

从表4可以看出,企业的总资产收益率逐年上升,说明鞍钢运用全部资产进行经营管理的效益增强,企业的获利能力增强。其中由于息税前利润增长的因素使总资产收益率增长,而由于平均资产占用减少,使总资产收益率上升,两者互相作用,使2013年的总资产收益率较2011年增长了2个百分点。

2、总资产净利率

根据2011-2013年年报数据,可以得到其总资产净利率计算分析表,如图所示:

表5 2011-2013年总资产净利率计算分析表

从表5可以看出,鞍钢的总资产净利率呈逐年增长的趋势,这就说明鞍钢的总资产净利率水平与总资产收益率增长趋势一致,也呈逐渐上升的态势。2013年总资产净利率较2011年增长了0.8个百分点,总资产的收益率大于净资产的收益率,说明鞍钢利用负债获利有所提升。

鞍钢股份营运能力分析

鞍钢股份营运能力分析 营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。下面从短期和长期两方面来分析ST 鞍钢股份的营运能力: 一、短期资产营运能力 1.应收账款周转率 应收账款平均余额 营业收入应收账款周转率= 3年来ST 鞍钢股份的应收账款周转率呈现一个2011年至2013年逐年下降的趋势(见表) , 原因可能是2011年较2013年主营业务逐年下降,使得ST 鞍钢股份的销售收入明显下降;而应收账款则逐年增加,收账困难造成。 2.存货周转率 存货平均余额 营业成本存货周转率= 年 份 2011年度 2012年度 2013年度 营业成本 86,406 75,630 66,929 存货期初余额 13,134 14,242 11,498 存货期末余额 14,242 10,642 12,356 存货平均余额 13,688 12,442 11,927 存货周转率 6.31 6.08 5.61 存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为ST 鞍钢股份的主要资产, 存货的管理更是举足轻重。由于ST 鞍钢股份业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率呈现2011年至2013年逐年下降的趋势(见表)。若该指标过小, 则发生跌价损失的风险较大。因此, 存货周转率的波动幅度不在正常范围, 应提高存货管理水平和资产利用效率, 注重加快存货的销售速度, 提高资金利用效率, 充分发挥规模效应, 才能保持适度的增长速度。 3.流动资产周转率 流动资产平均余额 营业收入流动资产周转率= 年 份 2011年度 2012年度 2013年度 营业收入 90,423 77,748 75,329 应收账款期初余额 2,061 1,879 1,895 应收账款期末余额 1,879 2,247 2,134 应收账款平均余额 1,970 2,063 2,014.5 应收账款周转率 45.9 37.69 37.39

鞍钢股份2019年经营成果报告

鞍钢股份2019年经营成果报告 一、实现利润分析 1、利润总额 2019年实现利润为197,200万元,与2018年的1,000,800万元相比有较大幅度下降,下降80.30%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2019年投资收益为16,600万元,与2018年的31,500万元相比有较大幅度下降,下降47.30%。 4、营业外利润 2019年营业外利润为负5,300万元,与2018年负8,000万元相比亏损有较大幅度减少,减少33.75个百分点。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2019年的营业收入为10,558,700万元,比2018年的10,515,700万元增长0.41%,营业成本为9,678,200万元,比2018年的8,812,600万元增加9.82%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。 实现利润增减变化表 项目名称 2019年2018年2017年 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入10,558,700 0.41 10,515,700 24.73 8,431,000 0 实现利润197,200 -80.3 1,000,800 82.63 548,000 0 营业利润202,500 -79.93 1,008,800 82.56 552,600 0 投资收益16,600 -47.3 31,500 -27.08 43,200 0

营业外利润-5,300 33.75 -8,000 -73.91 -4,600 0 二、成本费用分析 1、成本构成情况 2019年鞍钢股份成本费用总额为10,336,900万元,其中:营业成本为9,678,200万元,占成本总额的93.63%;销售费用为306,400万元,占成本总额的2.96%;管理费用为133,100万元,占成本总额的1.29%;财务费用为109,300万元,占成本总额的1.06%;营业税金及附加为96,200万元,占成本总额的0.93%。 成本构成表(占成本费用总额的比例) 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额10,336,900 100.00 9,504,000 100.00 7,928,200 100.00 营业成本9,678,200 93.63 8,812,600 92.73 7,274,300 91.75 销售费用306,400 2.96 306,700 3.23 233,400 2.94 管理费用133,100 1.29 126,600 1.33 180,700 2.28 财务费用109,300 1.06 147,100 1.55 117,400 1.48 营业税金及附加96,200 0.93 118,400 1.25 89,600 1.13 2、总成本变化情况及原因分析

ST鞍钢股份财务报表分析-综合分析

ST 鞍钢股份财务报表分析 —综合分析 一、杜邦分析原理介绍 杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财 务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响及作用关系。 杜邦分析法中涉及的几种主要财务指标关系为: 净资产收益率=总资产收益率×权益乘数 总资产收益率=销售净利率×总资产周转率 净资产收益率=销售净利率×总资产周转率×权益乘数 二、杜邦分析数据计算 以ST 鞍钢股份2012年-2013年的财务报表资料为例计算杜邦分析数据: 杜邦分析( 总资产收益率 0.76% X 权益乘数 1/(1-49.29%) =资产总额/股东权益 =1/(1-资产负债率) =1/(1-负债总额/资产总额) x100% 净资产收益率 1.57%

营业收入 75329 - 全部成本 73354 + 其他利润 75 - 所得税 -27 流动资产 29299 + 长期资产 63566 营业成本 66929 营业税金及附加 194 销售费用 1743 货币资金 1126 交易性金融资产 应收账款 2134 长期投资 3184 固定资产 51234 无形资产 6147 销售净利率 1% X 总资产周转率 0.77 =主营业务收入/平均资产 总额 =主营业务收入/(期末资产 总额+ 期初资产总额)/2 期末:215,637,551,741.83 期初:137,608,554,829.39 净利润 755 / 营业收入 75329 营业收入 75329 / 资产总额 98101

【财务】鞍钢股份有限公司0507年财务分析报告

【关键字】财务 财务报表分析案例 鞍钢股份有限公司财务报表 分析比较报告 一、研究对象及选取理由 (一)研究对象 本报告选取了钢铁行业上市公司——、鞍钢股份有限公司(000898)作为研究对象,对鞍钢股份有限公司2005年度—2007年度连续三年的财务报表进行了简单分析及对比,以期对两个公司财务状况及经营状况得出简要结论。 (二)行业概况 钢铁行业近两、三年来非常受人瞩目,资产和成本均持续较长时间大幅增长。2005年、2006年市场表现均非常优秀,特别是2007年,大多数公司的主营业务收入出现了增长,同时经营性现金流量大幅提高,说明整体上看,钢铁类上市公司的效益在2007年有较大程度的提升。2007年能源钢铁类上市公司平均每股收益为1.121元,高出市场平均水平95%左右。2007年钢铁行业无论在基本面还是市场表现方面都有良好的表现。 且未来成长性预期非常良好。钢铁在我国属于基础能源,随着新一轮经济高成长阶段的到来,钢铁需求的缺口越来越大,尽管目前钢铁行业投资规模大幅增加,但是钢铁供给能力提升速度仍然落后于需求增长速度,钢铁供求矛盾将进一步加剧。由于煤炭的价格大幅上涨,这对那些钢铁类公司来说,势必影响其盈利能力,但因此钢铁价格上涨也将成为一种趋势。在这样的背景下,钢铁行业必将在相当长的一段时期内,表现出良好的成长性。因此,我们选取了这一重点行业为研究对象来分析。 (三)公司概况 鞍钢股份有限公司 鞍钢是新中国最早成立和恢复建设的大型钢铁联合企业,最早建成的钢铁生产基地。在恢复生产和建设发展中,为我国钢铁工业的发展和经济建设做出了巨大贡献,创造了巨大的物质财富。1949 年至2007 年,累计生产生铁 3.28 亿吨、钢3.34 亿吨、钢材 2.33 亿吨。累计实现利税1238.88 亿元,上缴税金931.24 亿元,相当于国家同期对鞍钢投资的17 倍,,1997年12月15日在深圳A股上市,其中流通股2.5亿股。 在过去的几年中,鞍钢股份有限公司大力调整品种结构,不断提高专用材比例。大力推进专用钢材的市场开发,重点开发集装箱板、管线钢、船板、汽车板、家电板、石油管、耐候钢等专用品种,提高“双高”产品的比例,稳步推进品牌战略。重点品种2007 年销售量保持全国领先水平,船板和管线钢成为全国最大供应商。全年专用材完成1376.17 万吨,占商品材比例的92.29 %。 鞍钢股份有限公布的按国际财务报告准则,公司截至2007 年12 月31 日止年度财务报告,营业额为65,294 百万元,净成本为7,534 百万元,,比去年同期分别增长24.97% 和24.58%。由此可看出,无论是营业收入及成本,华能国际都实现了健康的同步快速增长。。 在发展战略上,鞍钢股份有限公司2007 年实施开展28 个科研项目共197 项课题;滚动验收课题155 余项,其中121 项课题年创增值效益5.8 亿

鞍钢股份2020年一季度财务状况报告

鞍钢股份2020年一季度财务状况报告 一、资产构成 1、资产构成基本情况 鞍钢股份2020年一季度资产总额为9,018,800万元,其中流动资产为2,563,200万元,主要分布在存货、预付款项、应收票据等环节,分别占企业流动资产合计的47.05%、16.14%和11.93%。非流动资产为6,455,600万元,主要分布在固定资产和无形资产,分别占企业非流动资产的77.88%、9.48%。 资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产9,018,800 100.00 9,045,700 100.00 8,920,400 100.00 流动资产2,563,200 28.42 2,716,500 30.03 3,263,700 36.59 长期投资291,400 3.23 286,000 3.16 366,800 4.11 固定资产5,027,800 55.75 4,940,500 54.62 4,800,600 53.82 其他1,136,400 12.60 1,102,700 12.19 489,300 5.49 2、流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的47.05%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产2,563,200 100.00 2,716,500 100.00 3,263,700 100.00 存货1,205,900 47.05 1,413,400 52.03 1,383,800 42.40 应收账款279,200 10.89 270,700 9.97 212,700 6.52 其他应收款0 0.00 0 0.00 26,500 0.81 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据305,700 11.93 516,100 19.00 1,169,900 35.85 货币资金281,700 10.99 306,200 11.27 226,500 6.94 其他490,700 19.14 210,100 7.73 244,300 7.49 3、资产的增减变化 2020年一季度总资产为9,018,800万元,与2019年一季度的 9,045,700万元相比变化不大,变化幅度为0.3%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:预付款项增加265,200万元,固定资产增加87,300万元,递延所得税资产增加29,200万元,其他流动资产增加9,800万元,应收账款增加8,500万元,长期投资增加5,400万元,共计增加405,400万元;以下项目的变动使资产总额减少:其他非流动资产减少7,700万元,无形资产减少15,700万元,货币资金减少24,500万元,存

鞍钢股份2019年一季度财务指标报告

鞍钢股份2019年一季度财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 鞍钢股份2019年一季度财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年一季度 2018年一季度 2017年一季度 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 2,446,300 13.71 2,151,300 11.06 1,937,100 0 实现利润 56,000 -73.4 210,500 91.36 110,000 0 营业利润 56,600 -73.12 210,600 93.57 108,800 0 投资收益 4,900 -40.24 8,200 -7.87 8,900 0 营业外利润 -600 -500 -100 -108.33 1,200 2019年一季度实现利润为56,000万元,与2018年一季度的210,500万元相比有较大幅度下降,下降73.40%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年一季度 2018年一季度 2017年一季度 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 2,446,300 100.00 2,151,300 100.00 1,937,100 100.00 营业成本 2,245,800 91.80 1,788,600 83.14 1,693,700 87.43 营业税金及附加 23,700 0.97 30,200 1.40 18,400 0.95 销售费用 73,700 3.01 69,900 3.25 63,200 3.26 管理费用 28,600 1.17 28,200 1.31 33,500 1.73 财务费用 30,000 1.23 33,700 1.57 26,600 1.37 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年一季度 2018年一季度 2017年一季度 营业毛利率 7.23 15.46 11.62 营业利润率 2.31 9.79 5.62 成本费用利润率 2.34 10.8 5.99 总资产报酬率 3.81 10.95 6.01 净资产收益率 3.15 12.41 9.4

鞍钢股份2019年财务分析详细报告

鞍钢股份2019年财务分析详细报告 一、资产结构分析 1.资产构成基本情况 鞍钢股份2019年资产总额为8,780,800万元,其中流动资产为 2,349,200万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的41.69%、19.88%和14.49%。非流动资产为6,431,600万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.24%、9.58%。 资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产8,780,800 100.00 9,002,400 100.00 8,920,400 100.00 流动资产2,349,200 26.75 2,690,800 29.89 2,857,600 32.03 长期投资289,400 3.30 280,300 3.11 366,800 4.11 固定资产5,096,600 58.04 5,006,400 55.61 4,800,600 53.82 其他1,045,600 11.91 1,024,900 11.38 895,400 10.04 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的41.69%,说

明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。 流动资产构成表 项目名称 2019年2018年2017年 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产2,349,200 100.00 2,690,800 100.00 2,857,600 100.00 存货979,300 41.69 1,312,500 48.78 1,164,300 40.74 应收账款256,900 10.94 246,000 9.14 246,300 8.62 其他应收款10,000 0.43 5,000 0.19 26,100 0.91 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据263,500 11.22 718,400 26.70 969,300 33.92 货币资金467,100 19.88 215,400 8.01 243,700 8.53 其他372,400 15.85 193,500 7.19 207,900 7.28 3.资产的增减变化 2019年总资产为8,780,800万元,与2018年的9,002,400万元相比有所下降,下降2.46%。

鞍钢股份热轧带钢厂实习报告精编版

鞍钢股份热轧带钢厂实 习报告 集团企业公司编码:(LL3698-KKI1269-TM2483-LUI12689-ITT289-

鞍钢股份热轧带钢厂实习报告一、实习目的: 实习是一种实践。是理论联系实际,应用和巩固所学专业知识的一项重要环节,是培养我们能力和技能的一个重要手段。实习是一门专业实践课,是我们在学习专业课程之后不可缺少的实践环节。它对于培养我们的动手能力有很大的意义。实习更是我们走向工作岗位的必要前提。通过实习,我们可以更广泛的直接接触社会,了解社会需要,加深对社会的认识,增强对社会的适应性,将自己融合到社会中去,培养自己的实践能力,缩短我们从一名大学生到一名工作人员之间的思想与业务距离,为我们毕业后社会角色的转变打下基础。 二、实习内容: 1、搜集整理鞍钢股份热轧带钢厂主要设备以及运行方面的相关知识和资料。 2、搜集整理鞍钢股份热轧带钢厂特点方面资料。 3、将搜集学习到的相关知识与鞍钢股份热轧带钢厂的实践相结合,对理论知识进行深化理解,总结收获? 4实地考察鞍钢股份热轧带钢厂的主要生产线、主要电气设备,电气设备布置方式、主要运行控制方式以及通讯方式等,参观考察过程中要求作好笔记。

5、运用所学知识,对生产实际中存在的问题作出一定的分析,进一步提高分析问题和解决问题的能力。 三、实习过程: 2013年12月18日早上,我们乘车向实习的第二站——鞍钢股份热轧带钢厂进军。老师先向我们整体系统的介绍了热轧厂的生产情况,以及两大生产线1770生产线和1780生产线。下面将其整理如下: 1、鞍钢股份热轧带钢厂简介: 鞍钢股份有限公司热轧带钢厂产品覆盖了碳素及优质碳素钢、低合金钢、合金钢、船用钢、桥梁钢、工程机械钢、耐候钢(铁路车辆、集装箱钢)、汽车结构用钢、石油及天然气输送管线钢、锅炉及压力容器用钢、军工钢、超细晶粒钢、花纹板、冷轧原料(冷轧普板、汽车板、家电板、涂镀板等)、冷轧硅钢原料(无取向、取向硅钢)等18大类。 热轧带钢厂产品质量达到国内领先水平,其中一些产品质量达到国际先进水平。其中集装箱被授予中国名牌称号,汽车大梁、管线钢等7类系列产品30余个钢种荣获冶金产品实物质量金杯奖,船板CCSA、CCSB、CCSD、AH32、AH36获得中国船级社工厂认可证书。“1700ASP中薄板坯连铸连轧短流程生产硅钢”新技术入选第十三批“中国企业新纪录”。热轧钢板强度相对较低,表面质量差点,但塑性好,一般为中厚板、冷轧板、强度高、硬度高、表面光洁度高、一般为薄板,可以作为冲压用板。

鞍钢股份获利能力分析

鞍钢股份获利能力分析 一、指标计算 1、净资产收益率=净利润/股东权益平均余额=-460000/4593850=-0.1 2、销售净利率=净利润/营业收入=-460000/5275900=-0.087 3、销售毛利率=(营业收入-营业成本)/营业收入=(5275900-4946900)/5275900=0.062 4、每股收益=净利润/普通股股数=-460000/718750=-0.64 5、每股主营业务收入=主营业务收入/普通股股数=5275900/718750=7.34 二、历史及影响因素分析 1、每股收益、每股主营业务收入、净利润

2、净资产收益率 净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。一般来说,负债增加会导致净资产收益率的上升。 3、销售净利率

4、销售毛利率 三、行业分析 1、每股收益、每股主营业务收入、净利润 四、结论 企业获利能力的指标主要有销售毛利率、营业利润率、销售净利率、总资产净利率、净资产收益率以及每股收益等指标。此外,存货周转率、流动资产周转率、固定资产周转率和总资产周转率等指标也与企业的营业利润率之间有内在的联系。鞍钢股份的总资产净利率和净资产收益率14-15年呈下降趋势,呈现负数的趋势,说明企业在近2年利用资产获取利润的能力下降的很严重。2015年钢铁行业全年呈现亏损局势。近年世界经济继续缓慢复苏,但是动力不强。部分国家债务沉重,全球大量的不良资产有待消化,世界各国的经济刺激政策负面作用开始显现,美国持续量化宽松货币政策造成的流动性泛滥推高了原料价格,区域局势动荡造成复苏进程迂回,新兴市场资产泡沫和通胀压力加大,贸易保护主义急剧升温,国际市场竞争更加激烈。钢铁原材料等成本即使开始下滑,也将在一个较长时间内处于高位,人工成本仍将不断抬高,钢铁企业降本增效的难度会进一步加大;钢铁行业大面积亏损直接原因是主要用钢产业需求萎缩。加上钢铁产能过大,钢材市场供大于求的矛盾十分突出,钢材销售异常困难。由于钢材价格持续下跌,挤压了钢材流通商的利润空间,资金链出现断裂,进一步加剧了市场恐慌,全行业亏损随之而来。从国际需求来看,虽然世界经济处于缓慢回升的阶段,但与此同时,国际贸易保护主义持续升温,今后几年我国钢材出口出现大幅增长的可能性不大,很可能会维持稳定。再考虑到国家出于节能减排的考虑对钢铁产品的出口并不鼓励,总体来看,我国钢铁产品出口很难恢复到以前的峰值。通过对鞍钢近三年的各项财务指标的分析可以看出,鞍钢的获利能力在逐年下降,财务状况不容乐观。鞍钢在其2015年的年报中写道,近年来钢铁行业进入“寒冬”,市场形势不断恶化,这对鞍钢的生产经营造成了很大的影响。

鞍钢股份2015年营运能力分析

鞍钢股份2015年营运能力分析 一、指标计算 1、2015年应收账款周转次数=营业收入/【(应收账款上年余额+应收账款本年余额)/2】=5275900.00/【(183500.00+112300.00/2)】=93.96081923 应收账款周转天数=360/应收账款周转次数=360/35.67207573=10.09192744 存货周转次数=营业成本/【(存货上年余额+存货本年余额)/2】=360/2015年存货周转次数=360/5.24230382=68.67209768 营业周期=应收账款周转天数+存货周转天数=10.09192744+68.67209768=78.76402512 流动资产周转次数=营业收入/【(流动资产上年余额+流动资产本年余额)/2】=5275900.00/【(2662400.00+2359500.00/2)】=2.101156933 流动资产周转天数=360/2015年流动资产周转次数=360/2.101156933=171.33418 总资产周转次数=营业收入/【(资产总额上年余额+资产总额本年余额)/2】=5275900.00/【(9129100.00+8859600.00/2)】=0.586579353 总资产周转天数=360/2015年总资产周转次数=360/0.586579353=613.7277052 2、2014年 应收账款周转次数=营业收入/【(应收账款上年余额+应收账款本年余额)/2】=7404600.00/【(213400.00+183500.00)/2】=37.31216931 应收账款周转天数=360/应收账款周转次数=360/37.31216931=9.648326716 存货周转次数=营业成本/【(存货上年余额+存货本年余额)/2】=6549000.00/【(1235600.00+1086500.00)/2】=5.640583954 营业周期=应收账款周转天数+存货周转天数=9.648326716+63.82317911=73.47150583 流动资产周转次数=营业收入/【(流动资产上年余额+流动资产本年余额)/2】=7404600.00/【(2929900.00+2662400.00)/2】=2.648141194 流动资产周转天数=360/2015年流动资产周转次数=360/2.648141194=135.9444129 流动资产周转次数=营业收入/【(资产总额上年余额+资产总额本年余额)/2】=7404600.00/【(9286500.00+9129100.00)/2】=0.804166033 3、2013年 应收账款周转次数=营业收入/【(应收账款上年余额+应收账款本年余额)/2】=7532900.00/【(224700.00+213400.00)/2】=34.38895229 应收账款周转天数=360/应收账款周转次数=360/34.38895229=10.46847828 存货周转次数=营业成本/【(存货上年余额+存货本年余额)/2】=6692900.00/【(1064200.00+1235600.00)/2】=5.820419167 存货周转天数=360/2015年存货周转次数=360/5.820419167=61.85121547 营业周期=应收账款周转天数+存货周转天数=10.46847828+61.85121547=72.31969374 流动资产周转次数=营业收入/【(流动资产上年余额+流动资产本年余额)/2】=7532900.00/【(2698900.00+2929900.00)/2】=2.676556282 流动资产周转天数=360/2015年流动资产周转天数=360/2.676556282 流动资产周转天数=360/2015年流动资产周转次数=360/2.676556282=134.5011881 总资产周转天数=360/2015年总资产周转次数=360/0.776179534=463.8102192 4、2012年 应收账款周转次数=营业收入/【(应收账款上年余额+应收账款本年余额)/2】=7774800.00/【(187900.00+224700.00)/2】=37.68686379

鞍钢股份财务报表分析综合分析

鞍钢股份财务报表分析 —综合分析 一、杜邦分析原理介绍 杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响及作用关系。 杜邦分析法中涉及的几种主要财务指标关系为: 净资产收益率=总资产收益率×权益乘数 总资产收益率=销售净利率×总资产周转率 净资产收益率=销售净利率×总资产周转率×权益乘数 二、杜邦分析数据计算以ST鞍钢股份2012年-2013年的财务报表资料为例计算杜邦分析数据: 1、净资产收益率=总资产收益率×平均权益乘数 权益乘数=1/1—资产负债率

备注:实际操作中用权益乘数替代平均权益乘数 2、总资产收益率 3、资金结构分析 数据分析结果: (1)净资产收益率是一个综合性很强的与公司财务管理目标相关性最大的指标,而净资产收益率由公司的销售净利率、总资产周转率和权益乘数所决定。从上面数据可以看出ST鞍钢股份房地产的净资产收益率逐年增高,而且从2012年-2013年的增幅较大,说明了企业的财务风险变小。 (2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。该公司权益乘数小,说明ST鞍钢股份地产的负债程度一般,企业风险不大。 (3)销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。ST鞍钢股份的销售净利率在这两年间有所提升,说明了该企业的盈利能力有所提升。

宝钢简介

宝钢集团有限公司 宝钢集团有限公司简称宝钢(Baosteel),是中国最大的钢铁公司,也是国有企业,它的总部位于上海。子公司宝山钢铁股份有限公司(上交所:600019),简称宝钢股份,是宝钢集团在上海证券交易所的上市公司。 宝钢集团简介 宝钢集团公司(简称“宝钢”)是中国最大、最现代化的钢铁联合企业。宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。公司专业生产高技术含量、高附加值的钢铁产品。在汽车用钢,造船用钢,油、气开采和输送用钢,家电用钢,电工器材用钢,锅炉和压力容器用钢,食品、饮料等包装用钢,金属制品用钢,不锈钢,特种材料用钢以及高等级建筑用钢等领域,宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。 公司全部装备技术建立在当代钢铁冶炼、冷热加工、液压传感、电子控制、计算机和信息通讯等先进技术的基础上,具有大型化、连续化、自动化的特点。通过引进并对其不断进行技术改造,保持着世界最先进的技术水平。 公司采用国际先进的质量管理,主要产品均获得国际权威机构认可。通过BSI英国标准协会ISO9001认证和复审,获美国API会标、日本JIS认可证书,通过了通用、福特、克莱斯勒等世界三大着名汽车厂的QS9000贯标认证,得到中国、法国、美国、英国、德国、挪威、意大利等七国船级社认可。 公司具有雄厚的研发实力,从事新技术、新产品、新工艺、新装备的开发研制,为公司积聚了不竭的发展动力。 公司重视环境保护,追求可持续发展,在中国冶金行业第一家通过 ISO14001环境贯标认证,堪称世界上最美丽的钢铁企业。 公司经营 宝钢集团有限公司是以宝山钢铁(集团)公司为主体,联合重组上海冶金控股(集团)公司和上海梅山(集团)公司,于1998年11月17日成立的特大型钢铁联合企业。 宝钢是中国最具竞争力的钢铁企业,年产钢能力3000万吨左右,赢利水平居世界领先地位,产品畅销国内外市场。2006年12月14日,标准普

ST鞍钢股份财务报表分析-获利能力分析

ST 鞍钢股份财务报表分析 —获利能力分析 获利能力是指企业赚取利润的能力,反映企业的资金增值能力。获利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力。 获利能力分析分为获利能力的基础分析、资产获利能力分析和股东投资回报分析三个内容: 一、获利能力基础分析 (一)分析指标 1.销售收入 销售毛利销售毛利率= 2013年ST 鞍钢股份A 销售毛利率= 11.075329 6692975329=- 2.营业收入经营利润营业利润率= 2013年ST 鞍钢股份A 营业利润率= 02.075329 1218664=+ 3.营业收入净利润销售净利率= 2013年ST 鞍钢股份A 销售净利率= 01.075329 755= (二)以营业收入为基础的获利能力分析 从上表的三个指标三年的走势可以看出,都呈下降再上升的趋势,表明ST 鞍钢股份的销售获利能力也是2012年下降2013年再上升。进一步从影响利润的因素进行分析: 1.营业收入分析 公司的营业收入2011年到2012年下降幅度较大,但是2013年实现营业收入75329百万元,同比下降3.69%,下降幅度降低较多。其营业收入的增长主要

靠主营业务的增长实现的,其他业务收入相对较少。 2. 成本费用分析 各项目增长幅度表 成本费用是企业降低成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平密切相关。在营业费用增长率有所降低的3年间, 销售增速仍保持上升态势,除市场销售向好外, 还反映了销售管理水平有很大的提高。由上表可见, 营业利润逐年增长,特别是2013年较2012年增幅较大,主要原因在于在销售费用和管理费用上升的同时,营业成本和财务费用降低较多。销售费用的增长幅度不小, 销售固然是企业发展的核心, 但也应进行适度的控制。由于钢铁行业需要大量资金作后盾, 银行借款利息大量资本化的同时也存在大量的银行存款。因此, ST 鞍钢股份在存在大量借款的情况下, 其财务费用却为负数, 管理层应注意提高资金利用效率。 二、资产获利能力和股东投资回报分析 (一)分析指标 1.平均资产总额 净利润总资产净利率= ST 鞍钢股份2013年总资产净利率=%76.02 103337 95865755=+ 2.平均所有者权益 净利润净资产收益率= ST 鞍钢股份2013年净资产收益率=%57.12 755= 3.每股收益 (二)资产获利能力和股东投资回报分析

鞍钢股份2019年决策水平分析报告

鞍钢股份2019年决策水平报告 一、实现利润分析 2019年实现利润为197,200万元,与2018年的1,000,800万元相比有较大幅度下降,下降80.30%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。2019年营业利润为202,500万元,与2018年的1,008,800万元相比有较大幅度下降,下降79.93%。营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。 二、成本费用分析 2019年鞍钢股份成本费用总额为10,336,900万元,其中:营业成本为9,678,200万元,占成本总额的93.63%;销售费用为306,400万元,占成本总额的2.96%;管理费用为133,100万元,占成本总额的1.29%;财务费用为109,300万元,占成本总额的1.06%;营业税金及附加为96,200万元,占成本总额的0.93%。2019年销售费用为306,400万元,与2018年的306,700万元相比变化不大,变化幅度为0.1%。2019年销售费用没有多大变化,同时营业收入也没有多大变化,企业的销售情况与上期持平。2019年管理费用为133,100万元,与2018年的126,600万元相比有较大增长,增长5.13%。2019年管理费用占营业收入的比例为1.26%,与2018年的1.2%相比变化不大。管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。 三、资产结构分析 鞍钢股份2019年资产总额为8,780,800万元,其中流动资产为 2,349,200万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的41.69%、19.88%和14.49%。非流动资产为6,431,600万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.24%、9.58%。企业营业环节占用的资金数额较大,约占企业流动资产的41.69%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密

鞍钢股份2020年一季度经营成果报告

鞍钢股份2020年一季度经营成果报告 一、实现利润分析 1、利润总额 2020年一季度实现利润为34,500万元,与2019年一季度的56,000万元相比有较大幅度下降,下降38.39%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2020年一季度投资收益为4,000万元,与2019年一季度的4,900万元相比有较大幅度下降,下降18.37%。 4、营业外利润 2020年一季度营业外利润为负1,400万元,与2019年一季度负600万元相比亏损成倍增加,增加1.33倍。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2020年一季度的营业收入为2,033,700万元,比2019年一季度的2,446,300万元下降16.87%,营业成本为1,836,200万元,比2019年一季度的2,245,800万元下降18.24%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。 实现利润增减变化表 项目名称 2020年一季度2019年一季度2018年一季度 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入2,033,700 -16.87 2,446,300 13.71 2,151,300 0 实现利润34,500 -38.39 56,000 -73.4 210,500 0 营业利润35,900 -36.57 56,600 -73.12 210,600 0

投资收益4,000 -18.37 4,900 -40.24 8,200 0 营业外利润-1,400 -133.33 -600 -500 -100 0 二、成本费用分析 1、成本构成情况 2020年一季度鞍钢股份成本费用总额为1,972,100万元,其中:营业成本为1,836,200万元,占成本总额的93.11%;销售费用为70,500万元,占成本总额的3.57%;管理费用为27,700万元,占成本总额的1.4%;财务费用为24,000万元,占成本总额的1.22%;营业税金及附加为25,800万元,占成本总额的1.31%。 成本构成表(占成本费用总额的比例) 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额1,972,100 100.00 2,388,800 100.00 1,948,600 100.00 营业成本1,836,200 93.11 2,245,800 94.01 1,788,600 91.79 销售费用70,500 3.57 73,700 3.09 69,900 3.59 管理费用27,700 1.40 28,600 1.20 28,200 1.45 财务费用24,000 1.22 30,000 1.26 33,700 1.73 营业税金及附加25,800 1.31 23,700 0.99 30,200 1.55 2、总成本变化情况及原因分析

鞍钢股份2019年财务分析结论报告

鞍钢股份2019年财务分析综合报告鞍钢股份2019年财务分析综合报告 一、实现利润分析 2019年实现利润为197,200万元,与2018年的1,000,800万元相比有较大幅度下降,下降80.30%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。 二、成本费用分析 2019年营业成本为9,678,200万元,与2018年的8,812,600万元相比有所增长,增长9.82%。2019年销售费用为306,400万元,与2018年的306,700万元相比变化不大,变化幅度为0.1%。2019年销售费用没有多大变化,同时营业收入也没有多大变化,企业的销售情况与上期持平。2019年管理费用为133,100万元,与2018年的126,600万元相比有较大增长,增长5.13%。2019年管理费用占营业收入的比例为1.26%,与2018年的1.2%相比变化不大。管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。2019年财务费用为109,300万元,与2018年的147,100万元相比有较大幅度下降,下降25.7%。 三、资产结构分析 2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,鞍钢股份2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。 五、盈利能力分析 内部资料,妥善保管第1 页共3 页

鞍钢股份2018年管理水平报告-智泽华

鞍钢股份2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年鞍钢股份成本费用总额为9,504,000万元,其中:营业成本为8,812,600万元,占成本总额的92.73%;销售费用为306,700万元,占成本总额的3.23%;管理费用为126,600万元,占成本总额的1.33%;财务费用为147,100万元,占成本总额的1.55%;营业税金及附加为118,400万元,占成本总额的1.25%。 成本构成表(占成本费用总额的比例) 2、总成本变化情况及原因分析 鞍钢股份2018年成本费用总额为9,504,000万元,与2017年的

7,928,200万元相比有较大增长,增长19.88%。以下项目的变动使总成本增加:营业成本增加1,538,300万元,销售费用增加73,300万元,财务费用增加29,700万元,营业税金及附加增加28,800万元,共计增加1,670,100万元;以下项目的变动使总成本减少:资产减值损失减少40,200万元,管理费用减少54,100万元,共计减少94,300万元。增加项与减少项相抵,使总成本增长1,575,800万元。 成本构成变动情况表(占营业收入的比例) 3、营业成本控制情况 2018年营业成本为8,812,600万元,与2017年的7,274,300万元相比有较大增长,增长21.15%。 4、销售费用变化及合理性评价 2018年销售费用为306,700万元,与2017年的233,400万元相比有较大增长,增长31.41%。2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

新钢股份经营模式变动对盈利能力的影响

Finance 金融, 2019, 9(5), 466-476 Published Online September 2019 in Hans. https://www.360docs.net/doc/9e16004141.html,/journal/fin https://https://www.360docs.net/doc/9e16004141.html,/10.12677/fin.2019.95054 The Impact of the Change of Share Management Mode on the Profitability of Xingang Jianghui Fan, Mei Xu* AT Society, Department of Finance and Economics, School of Science and Technology, Nanchang University, Nanchang Jiangxi Received: Aug. 8th, 2019; accepted: Aug. 27th, 2019; published: Sep. 3rd, 2019 Abstract In recent years, with the policy influence of the national supply-side reform, the development of the iron and steel industry has gradually improved. Under this situation, some iron and steel en-terprises have been affected. Among many iron and steel enterprises, the proportion of the cur-rent assets of Xingang shares in total assets has increased year by year. After 2013, the heavy as-sets enterprises have been transformed into light assets enterprises, and some of them have be-come light assets. In the trend of transformation, this paper finds out the influence of the change of Xinyu Iron and Steel’s stock management mode on the company’s profit model in the aspects of stock ownership change, business outsourcing and accounts receivable. Keywords Xingang Stock, Light Assets, Management Model, Profitability 新钢股份经营模式变动对盈利能力的影响 范江珲,徐梅* 南昌大学科学技术学院,财经学科部,AT学会,江西南昌 收稿日期:2019年8月8日;录用日期:2019年8月27日;发布日期:2019年9月3日 摘要 近年来,随着国家供给侧改革的政策影响,钢铁行业的发展呈现逐步向好的态势,在这种形势下,一些*通讯作者。