ARIMA模型在股票价格预测中的应用

ARIMA模型在股票价格预测中的应用

作者:刘红梅

作者机构:贵州民族学院数计学院,贵州贵阳,550025

来源:广西轻工业

ISSN:1003-2673

年:2008

卷:024

期:006

页码:92-93

页数:2

中图分类:F842

正文语种:chi

关键词:股票价格;ARIMA模型;EVIEWS

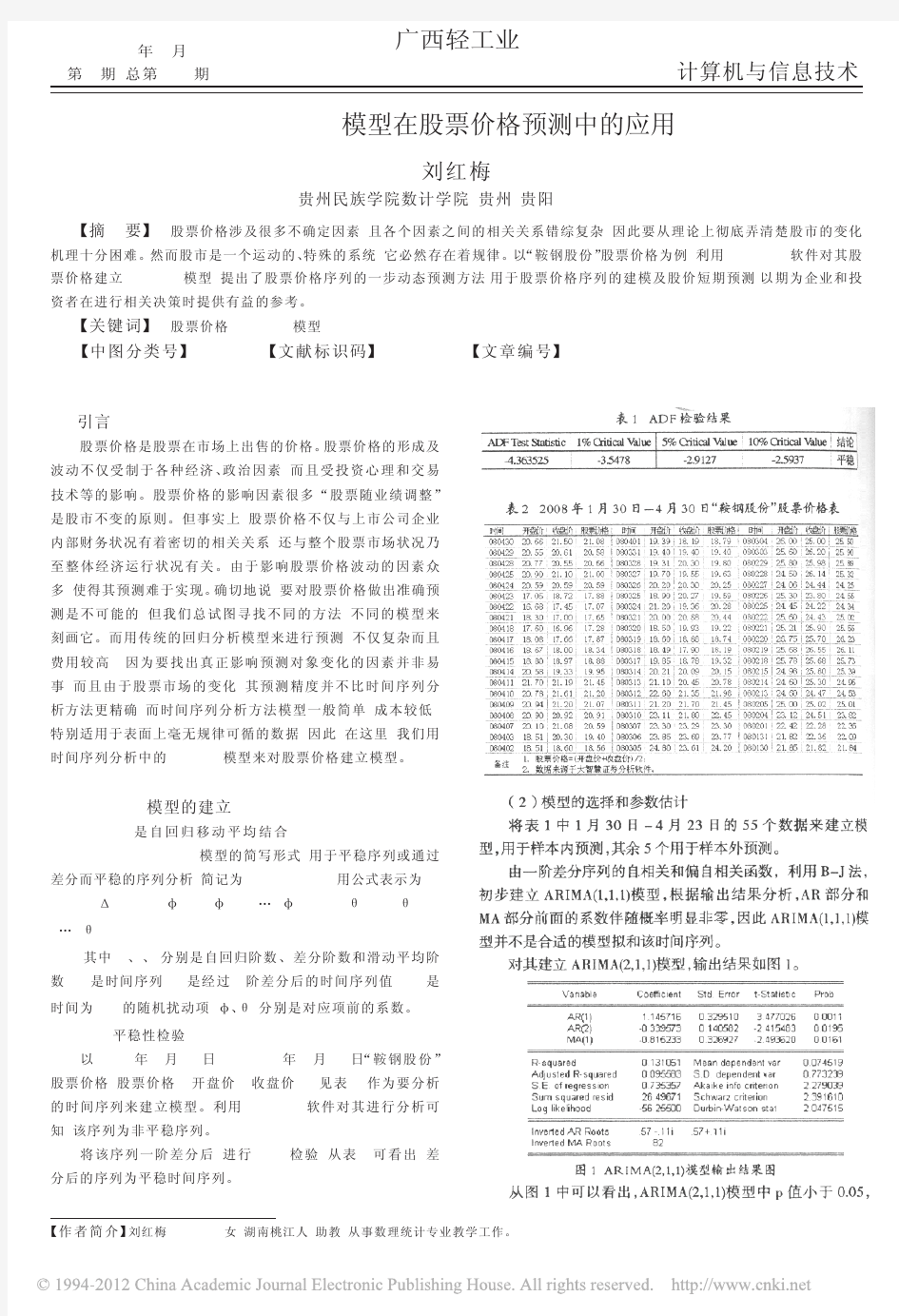

摘要:股票价格涉及很多不确定因素,且各个因素之间的相关关系错综复杂,因此要从理论上彻底弄清楚股市的变化机理十分困难.然而股市是一个运动的、特殊的系统,它必然存在着规律.以"鞍钢股份"股票价格为例,利用EVIEWS软件对其股票价格建立ARIMA模型,提出了股票价格序列的一步动态预测方法,用于股票价格序列的建模及股价短期预测,以期为企业和投资者在进行相关决策时提供有益的参考.

相关主题