中英文现金流量表

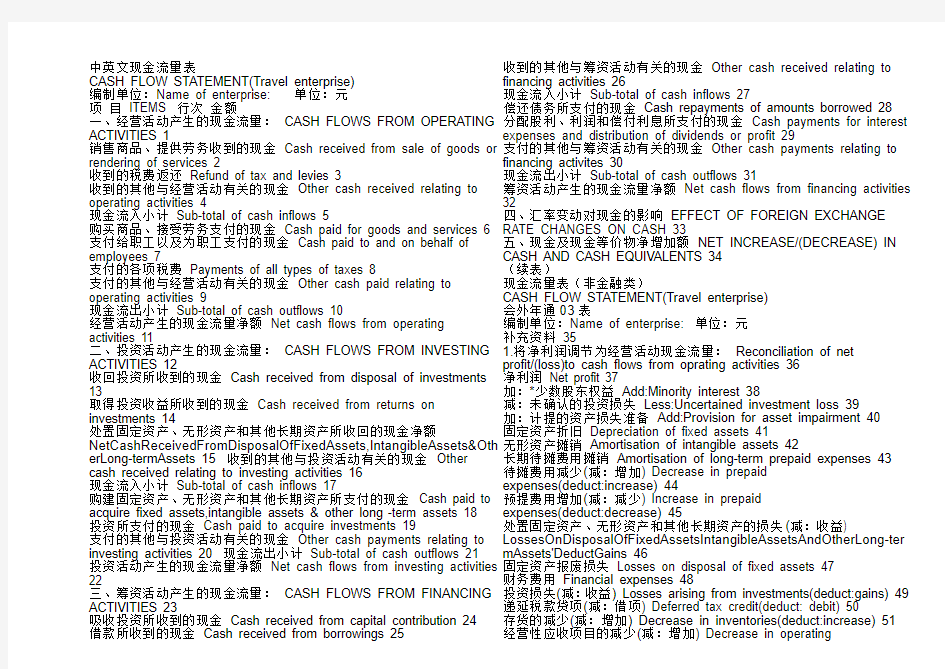

中英文现金流量表 CASH FLOW STATEMENT(Travel enterprise) 编制单位:Name of enterprise: 单位:元 项 目 ITEMS 行次 金额 一、经营活动产生的现金流量: CASH FLOWS FROM OPERATING ACTIVITIES 1 销售商品、提供劳务收到的现金 Cash received from sale of goods or rendering of services 2 收到的税费返还 Refund of tax and levies 3 收到的其他与经营活动有关的现金 Other cash received relating to operating activities 4 现金流入小计 Sub-total of cash inflows 5 购买商品、接受劳务支付的现金 Cash paid for goods and services 6 支付给职工以及为职工支付的现金 Cash paid to and on behalf of employees 7 支付的各项税费 Payments of all types of taxes 8 支付的其他与经营活动有关的现金 Other cash paid relating to operating activities 9 现金流出小计 Sub-total of cash outflows 10 经营活动产生的现金流量净额 Net cash flows from operating activities 11 二、投资活动产生的现金流量: CASH FLOWS FROM INVESTING ACTIVITIES 12 收回投资所收到的现金 Cash received from disposal of investments 13 取得投资收益所收到的现金 Cash received from returns on investments 14 处置固定资产、无形资产和其他长期资产所收回的现金净额 NetCashReceivedFromDisposalOfFixedAssets,IntangibleAssets&Oth erLong-termAssets 15 收到的其他与投资活动有关的现金 Other cash received relating to investing activities 16 现金流入小计 Sub-total of cash inflows 17 购建固定资产、无形资产和其他长期资产所支付的现金 Cash paid to acquire fixed assets,intangible assets & other long -term assets 18 投资所支付的现金 Cash paid to acquire investments 19 支付的其他与投资活动有关的现金 Other cash payments relating to investing activities 20 现金流出小计 Sub-total of cash outflows 21 投资活动产生的现金流量净额 Net cash flows from investing activities 22 三、筹资活动产生的现金流量: CASH FLOWS FROM FINANCING ACTIVITIES 23 吸收投资所收到的现金 Cash received from capital contribution 24 借款所收到的现金 Cash received from borrowings 25 收到的其他与筹资活动有关的现金 Other cash received relating to financing activities 26 现金流入小计 Sub-total of cash inflows 27 偿还债务所支付的现金 Cash repayments of amounts borrowed 28 分配股利、利润和偿付利息所支付的现金 Cash payments for interest expenses and distribution of dividends or profit 29 支付的其他与筹资活动有关的现金 Other cash payments relating to financing activites 30 现金流出小计 Sub-total of cash outflows 31

筹资活动产生的现金流量净额 Net cash flows from financing activities 32 四、汇率变动对现金的影响 EFFECT OF FOREIGN EXCHANGE RATE CHANGES ON CASH 33 五、现金及现金等价物净增加额 NET INCREASE/(DECREASE) IN CASH AND CASH EQUIVALENTS 34 (续表) 现金流量表(非金融类)

CASH FLOW STATEMENT(Travel enterprise) 会外年通03表 编制单位:Name of enterprise: 单位:元 补充资料 35 1.将净利润调节为经营活动现金流量: Reconciliation of net profit/(loss)to cash flows from oprating activities 36 净利润 Net profit 37 加:*少数股东权益 Add:Minority interest 38

减:未确认的投资损失 Less:Uncertained investment loss 39 加:计提的资产损失准备 Add:Provision for asset impairment 40 固定资产折旧 Depreciation of fixed assets 41 无形资产摊销 Amortisation of intangible assets 42 长期待摊费用摊销 Amortisation of long-term prepaid expenses 43 待摊费用减少(减:增加) Decrease in prepaid expenses(deduct:increase) 44 预提费用增加(减:减少) Increase in prepaid

expenses(deduct:decrease) 45 处置固定资产、无形资产和其他长期资产的损失(减:收益) LossesOnDisposalOfFixedAssetsIntangibleAssetsAndOtherLong-ter mAssets'DeductGains 46 固定资产报废损失 Losses on disposal of fixed assets 47

财务费用 Financial expenses 48 投资损失(减:收益) Losses arising from investments(deduct:gains) 49 递延税款贷项(减:借项) Deferred tax credit(deduct: debit) 50 存货的减少(减:增加) Decrease in inventories(deduct:increase) 51 经营性应收项目的减少(减:增加) Decrease in operating

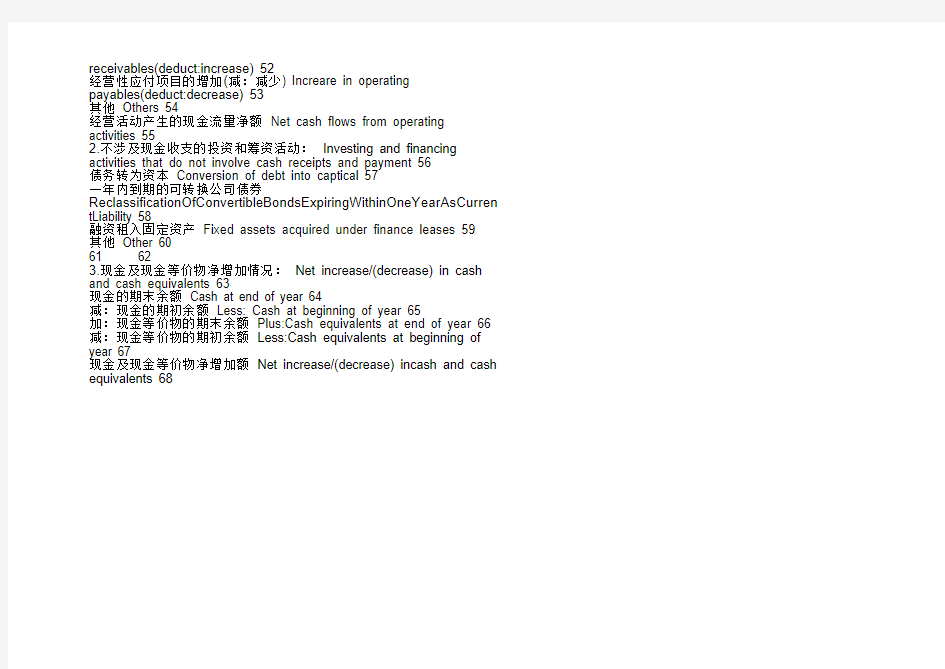

receivables(deduct:increase) 52

经营性应付项目的增加(减:减少) Increare in operating

payables(deduct:decrease) 53

其他Others 54

经营活动产生的现金流量净额Net cash flows from operating activities 55

2.不涉及现金收支的投资和筹资活动:Investing and financing activities that do not involve cash receipts and payment 56

债务转为资本Conversion of debt into captical 57

一年内到期的可转换公司债券ReclassificationOfConvertibleBondsExpiringWithinOneY earAsCurren tLiability 58

融资租入固定资产Fixed assets acquired under finance leases 59

其他Other 60

61 62

3.现金及现金等价物净增加情况:Net increase/(decrease) in cash and cash equivalents 63

现金的期末余额Cash at end of year 64

减:现金的期初余额Less: Cash at beginning of year 65

加:现金等价物的期末余额Plus:Cash equivalents at end of year 66 减:现金等价物的期初余额Less:Cash equivalents at beginning of year 67

现金及现金等价物净增加额Net increase/(decrease) incash and cash equivalents 68

《现金流量表的填制方法详解(新准则)》

现金流量表的填制方法详解 一、经营活动产生的现金流量的填列方法 (一)销售商品、提供劳务收到的现金=利润表中的“主营业务收入”+销项税额+应收帐款期初余额—应收帐款期末余额+应收票据期初余额—应收票据期末余额+预收帐款期末余额—预收帐款期初余额—当期计提的坏账准备—非收现的应收款项减少(如贴现利息) (二)收到的税费返还=企业交税交费后由税务等政府部门返还的(增值税,营业税,所得税,消费税,关税,教育费附加返还款)等各种税费。本项目可以根据“库存现金”、“银行存款”、“营业税金及附加”、“营业外收入”等账记的记录分析填列。 (三)收到其他与经营活动有关的现金=企业收到的罚款收入+经营租赁收入+加其他与经营活动有关的现金流入(若金额较大应单独列示) (四)购买商品、接受劳务支付的现金=利润表中“主营业务成本”+进项税+存货的期末余额—存货的期初余额+应付帐款的期初余额—应付帐款的期末余额+应付票据的期初余额—应付票据的期末余额+预付帐款的期末余额—预付帐款的期初余额—当期列入生产成本的(职工薪水,福利费,折旧费用)—当期列入制造费用的(职工薪水,福利费,折旧费用) (五)支付给职工以及为职工支付的现金=生产成本(薪酬)+制造费用(薪酬)+营业费用(薪酬)+管理费用(薪酬)+应付职工薪酬的期初余额—应付职工薪酬的期末余额(不包含在建工程人员工资如有为—应付职工薪在建工程(薪酬)期初余额—应付职工薪在建工程(薪酬)期末余额) PS:企业本期实际支付给职工的工资、奖金、各种津贴和补贴等职工薪酬(包括代扣代缴的个人所得税),但应由在建工程、无形资产负担的职工薪酬除外。支付的在建工程、无形资人员的职工薪酬除,在“购建固定资产、无形资产和其他长期资产所支付的现金“项目反映。 (六)支付的各项税费=所得税+主营业务税金及附加+应交增值税+消费费+营业税+关税+土地增值税+房产税+车船使用税+印花税+教育费附加+矿产资源 补偿费+个人所税税+社保费+堤围防护费等 PS:该项目反映企业当期实际上缴税务部门的各种税费(包括企业本期发生并支付的,本期支付以前各期发生的以及预交的教育费附加,矿产资源补偿费,印花税,房产税,土地增值税,车船使用税,预交的营业税等费用。本项目不包括计入固定资产价值,实际支付的耕地占用税,本期退回的增值税,所得税。(七)①支付其他与经营活有关的现金=经营活动产生的现金流入—经营活动产生的现金净流量—购买商品、接受劳务支付的现金—支付经职工以及为职工支付的现金—支付的各项税费 ②支付其他与经营活有关的现金=营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付款本期借方发生额+银行手续费 PS:1、可根据补充资料推算出经营活的现金净流量,再以倒推的方式计算出此

现金流量表分析案例模版

现金流量表分析 一、现金流量增减变动分析 (1)经营活动现金流入量与流出量均有所增加,增长幅度分别为1.01%和35.48%,现金流出量的增长大于现金流入量的增长,导致现金流量净额大幅减少,数额为129205.46万元,下降幅度达128.04%。说明该公司2006年经营活动创造现金流量的能力比较弱。 (2)投资活动现金流入量与流出量均有所减少,减少幅度分别为97.90%和33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额呈现负增长趋势,说明该公司投资规模有所缩小。从2006年该公司的现金流量表可以看出,该公司投资活动现金支出主要用于购建固定资产、无形资产和其他长期资产,只有处置固定资产等收回的现金为该企业带来了少量的现金流入,小于支出的现金,最终投资活动的现金流量净额呈负增长。(3)筹资活动现金流入量与05年相比无增减变化,现金流出量增长幅度达97.14%,并且现金流入量小于现金流出量,导致筹资活动现金流量净额呈现负增长。 二、现金流量结构分析

(1)现金流入结构分析 该公司各年现金流入量中经营活动所产生的现金流入量是构成现金流入量合计的主要部分,在本年度达到了99.73%。该公司的投资和筹资活动所产生的现金流入量的比重很小,现金流出量也是绝大部分由经营活动现金流出量构成,所占比重达到了91.73%。而经营活动的现金流量所占现金流量净额合计的比重却只有38.70%。从现金流量结构分析中可以看出,公司的现金流入量几乎依靠经营活动所产生的现金流量,而本年度,公司经营活动创造现金流量的却能力大幅下降。 结合以上分析看来,本年度,公司在扩大生产,销售收入和利润在大幅增加,但是经营活动的现金流量净额却在大幅减少,所以企业的经营活动创造现金的能力需要特别关注,是进一步分析的方向。 2、结合公司的年报、现金流量表和利润表分析,公司的销售商品、提供劳务收到的现金(470331.66万元)小于本期的营业收入(483070.50万元),本期应收票据和应收账款都有所增加,说明当期业务收入变现能力低,应关注应收账款的质量;公司本期购买商品、接受劳务支付的现金(421633.30万元)大于本期的营业成本(343858.43万元),而本期期末存货和预付账款的数额都大幅增加,说明公司的经营活动现金流出大幅增加是由于公司扩大生产规模和销售,增加材料采购量,导致了存货和预付账款的增加。 3、公司本年度投资活动现金流入量为317.22万元,现金流出量为21946.46万元,投资活动现金流入量远远不能满足其现金流出。本年购置固定资产等所支付的现金为20246.46万元,投资所支付的现金为1700.00万元。本年经营活动现金流量净额为—28295.12万元,筹资活动现金流量净额为—23184.74万元,经营活动和筹资活动的现金流量净额均为负数,不能满足投资活动的现金流出。这说明该公司经营活动和筹资活动创造的现金流量的能力不能满足企业规模的扩张需求,公司应该考虑是否要继续扩张规模,不能在没有资金支持的情况下扩大规模,这样会导致公司陷入资金紧张的状况,导致资金链断裂。 4、从现金流量表可以看出,东方机电公司筹资活动的现金流入主要是通过银行贷款取得,而筹资活动的现金流出主要是用来偿还借款和支付现金股利或分配利润。本年度通过银行借款筹集的资金为1000.00万元,而偿还借款的现金流出为2003.00万元,支付现金股利和分配利润的现金流出为22184.77万元。本期的借款连偿还债务都不够,更不用说分配现金股利和利

金蝶KIS专业版功能介绍

金蝶K I S专业版功能介 绍 Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

金蝶KIS专业版 1 2 3 4 1 专业版以“规范管理降低成本”为核心理念,软件功能全面覆盖中小型企业管理的六大关键环节:企业老板报表、采购管理、销售管理、生产管理、仓存管理、财务管理,以丰富的报表为企业管理者提供实时查询和决策依据;在将财务、业务进行一体化管理的同时,突破局域网应用模式,整合基于云+端新型服务模式的平台,丰富的应用将最大化地满足企业的个性化需求 2 企业老板:实时掌控、准确分析、正确决策更简单 财务主管:财务管理、成本核算、数据分析更简单 销售主管:业绩统计、价格管理、信用控制更简单 仓存主管:即时、预警管理、出入管理更简单 采购主管:价格控制、厂商管理、订单跟踪更简单 生产主管:限额领料、费用分摊、生产管理更简单 3 业务更顺畅 以销售订单为企业业务起点,根据企业销售订单来制定企业生产计划,根据生产计划来确定物料采购计划,根据生产计划和采购计划来安排企业仓库业务,形成企业一套规范的以销定产、以产定购的业务体系,让企业各部门协调运作,高效运营。 成本更可控 严格控制产品生产按计划用料进行领料,杜绝材料多领、乱领,减少原材料浪费,从源头控制产品材料成本,降低整体产品成本。库存更合理通过采购建议,让采购计划更合理,保障生产材料所需,实现合理化,减少企业库存资金占用,提高企业资金利用率。 成本核算更准确 以生产任务单为主线,通过系统自动归集完工产品材料、制造费用和人工成本,完成,成本核算高效而准确,让企业利润更真实,管理层决策更科学。 往来更精细,资金更安全 根据会计法规,以发票做为往来确认的依据,实时反映企业应收、应付往来情况;从源头销售订单严格按照客户授信额度进行控制,将可能出现的坏账风险控制在萌芽状态,保障企业往来资金的安全。 信息更安全

KIS专业版现金流量表

浅析KIS专业版现金流量表的制作 现金流量表作为企业三大会计报表之一,在企业的领导层中有着广泛的应用,尤其是对于非常重视资金管理的企业来说,它能够为企业的资产运营状况“把脉”,根据现金流量表提供的信息,加强资金管理,提高资金的使用效率,优化资源的配置。现金流量表属于管理报表,很多集团企业把现金流量管理作为财务管理的核心,可见其重要性。 在会计制度上,现金流量表的编制方法有直接法与间接法,一般企业只以直接法来编制现金表,但不完整。在KIS专业版中,现金流量表的编制也有两种方法,一种是通过在录入凭证时指定现金流量来编制,另外一种是通过T形账户和附表项目指定现金流量来编制。它与会计制度上的现金流量表的编制方法有所出入,KIS专业版通过这两种方法中的任一种编制出来的现金流量表都包含了会计制度上按直接法与间接法编制出的结果。下面一一介绍: 一、 凭证指定法 1.设置财务参数 进入KIS专业版主界面后,点击【基础设置】-[系统参数],进入参数设置界面,点击“财务参数”的页签,进入财务参数的界面,如下图: 设置现金表的参数 图1 2.录入本期的业务凭证

举例:1月15日收到货款100000,增值税款17000,存入工行;18日支付水电费用5000;20日支付工资20000;22日支付上月采购款20000,28日支付制造费用5000。这里限于篇幅,我们只在业务凭证中录入第一笔业务,其他的业务可以自行录入。 登录KIS专业版后,点击【账务处理】→[凭证录入],进入凭证录入界面,录入业务凭证, 收入业务凭证 图2 点击“保存”按钮,系统自动弹出“现金流量项目指定”的录入界面,如下图, 现金流量项目指定 图3 在“对方科目分录”中通过下拉条选择凭证中的科目内容,光标跳到“主表项目”下,通过F7快捷键调出现金流量项目,如下图,

现金流量表中英文对照

现金流量表中英文对照 一、经营活动产生的现金流量 1. Cash Flow from Operating Activities 销售商品、提供劳务收到的现金 Cash from selling commodities or offering labor 收到的税费返还 Refund of tax and fee received 收到的其它与经营活动有关的现金 Other cash received related to operating activities 现金流入小计 Cash InflowSubtotal 购买商品、接受劳务支付的现金 Cash paid for commodities or labor 支付给职工以及为职工支付的现金 Cash paid to and for employees 支付的各项税费 Taxes and fees paid 支付的其它与经营活动有关的现金 Other cash paid related to operating activities 现金流出小计 Cash OutflowSubtotal 经营活动产生的现金流量净额 Cash flow generated from operating activitiesNet Amount 二、投资活动产生的现金流量 2. Cash Flow from Investing Activities 收回投资所收到的现金 Cash from investment withdrawal 取得投资收益所收到的现金 Cash from investment income 处置固定资产、无形资产和其他长期资产所收回的现金净额 Net cash from disposing fixed assets,intangible assets and other long-term ass 收到的其它与投资活动有关的现金 Other cash received related to investing activities 现金流入小计 Cash InflowSubtotal 购建固定资产、无形资产和其他长期资产所支付的现金 Cash paid for buying fixed assets,intangible assets and other long-term investm 投资所支付的现金 Cash paid for investment 支付的其他与投资活动有关的现金 Other cash paid related to investing activities 现金流出小计 Cash OutflowSubtotal

金蝶软件现金流量附表项目指定原理

金蝶软件现金流量附表项目指定原理 1. 应用背景 财务会计金蝶用户在指定现金流量表附表时往往会困惑,不清楚哪些凭证需要指定附表或者是不知道在现金流量表附表中为什么按下级科目展开现金类科目也需要指定附表。出现这些疑问主要是因为对现金流量表附表的指定原理不是很了解。学习本文档可以帮助用户解除这些困惑。 2. 附表指定原理概要在制作现金流量表附表时,是以净利润为起点,通过一些调整项目来进行相应的处理后,得出经营活动的现金流量的数值。最后调整的结果不包括投资、筹资活动的现金流量。哪些凭证需要进行附表项目的调整呢?主要是以下两类数据:1、影响了经营活动的现金流量,但不影响净利润的凭证。2、影响了净利润,但不影响经营活动现金流量的凭证。具体来讲是指会计分录中有损益类科目,没有现金科目(或者是有现金科目但主表项目指定为非经营活动产生的现金流量);或者没有损益类科目,有现金科目并且主表项目指定为经营活动产生的现金流量的凭证。 下面以具体的业务为例进行附表指定和不需要进行附表指定的凭证作详解。 3需要进行附表处理的凭证类型 1、在会计分录中,有现金科目(在主表项目中指定为非经营活动产生的现金流量),同时也有损益类科目,则需要指定主表项目和附表项目,如图-1 所示。 业务如:借:财务费用 500 贷:银行存款 500

图-1 现金流量项目指定 2、在会计分录中,有现金科目(在主表项目中指定为经营活动产生的现金流量),没有 损益类科目,则需要指定主表项目和附表项目,如图-2 所示。 业务如:借:应付账款300贷:银行存款300

图-2 现金流量项目指定 3、在会计分录中,没有现金科目,有损益类科目,则需要指定附表项目,但不需要指 定主表项目。对于对方科目为本年利润的,应从中过滤,不需要指定附表,如图-3 所示。 业务如:借:应收账款 900 贷:主营业务收入 900 图三 4. 不需要进行附表处理的凭证类型 1、在会计分录中,有现金科目(在主表项目中指定为经营活动产生的现金流量),同时 也有损益类科目,则不需要指定附表项目,如图-4 所示。 业务如:借:财务费用500

现金流量表项目中英文对照

现金流量表中文项目現金流量表英文項目 合并现金流量表Consolidated Statements of Cash Flows 现金流量表Statements of Cash Flows 营业活动之现金流量:Cash flows from operating activities: 本期净利(净损) Net income (loss) 调整项目:Adjustments to reconcile net income (loss) to net cash provided by operating activities: 递延所得税Deferred income tax expense (benefit) 联属公司间未(已)实现利益净额Realized (unrealized) gain from inter-affiliate accounts 折旧费用Depreciation 各项摊提Amortization 备抵呆帐提列(回转) Allowance (reversal) for doubtful accounts 备抵销货退回折扣提列(回转) Allowance (reversal) for sales returns and discounts 存货跌价及呆滞损失Allowance for inventory valuation and obsolescence loss 权益法认列投资损失(利益)净额Equity in loss (gain) of affiliates, net 采权益法之现金股利Cash dividends from investee's company under equity method 应付利息补偿金Accrued premiums 汇率变动影响数Foreign exchange adjustments 已实现销货损失(利益) Realized gain (loss) from sale 未实现销货损失(利益) Unrealized gain (loss) from sale 短期投资跌价损失提列(回转) Provision for loss (reversal of provision for loss) on short-term investments 已实现投资损失(利益)净额Realized investment losses, net 出售短期投资损失(利益)净额Loss (gain) on disposal of short-term investments, net 出售长期投资损失(利益)净额Loss (gain) on disposal of long-term investments, net 出售固定资产损失(利益)净额Loss (gain) on disposal of property, plant and equipment, net 报废固定资产损失(利益)净额Loss (gain) on abandonment of property, plant and equipment, net 应收帐款减少(增加) Decrease (increase) in accounts receivable 应收票据减少(增加) Decrease (increase) in notes receivable 其它应收帐款、票据减少(增加) Decrease(increase) in other accounts 、notes receivable 催收款减少(增加) Decrease (increase) in uncollectible receivable 存货减少(增加) Decrease (increase) in inventories 预付款项减少(增加) Decrease (increase) in prepaid accounts 其它流动资产减少(增加) Decrease (increase) in other current assets 应付帐款增加(减少) Increase (decrease) in accounts payable 应付票据增加(减少) Increase (decrease) in notes payable 其它应付帐款、票据增加(减少) Increase(decrease) in other accounts、notes payable 应付所得税增加(减少) Increase (decrease) in income tax payable 应付费用增加(减少) Increase (decrease) in accrued expenses 递延退休金成本增加(减少) Increase (decrease) in deferred pension cost, net

新企业会计准则下现金流量表的编制方法(完整版)

一)经营活动产生的现金流量的编制方法 按规定,企业应当采用直接法,列示经营活动产生的现金流量。 直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法。业务简单的,也可以根据有关科目的记录分析填列。 1."销售商品、提供劳务收到的现金"项目 本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、"预收账款"及"库存现金"、"银行存款"等账户分析填列。 本项目的现金流入可用下述公式计算求得: 销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额 (-应收账款增加额)+本期应收票据减少额(-应收票据增加额)+本期预收账款增加额(-预收账款减少额) 注:上述公式中,如果本期有实际核销的坏帐损失,也应减去。(因核销坏账损失减少了应收帐款,但没有收回现金)。如果有收回前期已核销的坏帐金额, 应加上。(因收回已核销的坏帐,并没有增加或减少应收账款,但却收回了现金)。 2."收到的税费返还"项目 该项目反映企业收到返还的各种税费。本项目可以根据"库存现金"、"银行存款"、"应交税费"、"营业税金及附加"等账户的记录分析填列。 3."收到的其它与经营活动有关的现金"项目 本项目反映企业除了上述各项目以外收到的其它与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。本项目可根据"营业外收入"、"营业外支出"、"库存现金"、"银行存款"、"其他应收款"等账户的记录分析填列。 4?"购买商品、接受劳务支付的现金"项目 本项目可根据"应付账款"、"应付票据"、"预付账款"、"库存现金"、"银行存款"、"主营业务成本"、"其他业务成本""存货"等账户的记录分析填列。 本项目的现金流出可用以下公式计算求得: 购买商品、接受劳务支付的现金=营业成本+本期存货增加额(-本期存货减少额)+本期应付账款减少额(-本期应付账款增加额)+本期应付票据减少额(- 本期应付票据增加额)+本期预付账款增加额(-本期预付账款减少额) 5."支付给职工以及为职工支付的现金"项目 该项目反映企业实际支付给职工、以及为职工支付的工资、奖金、各种津贴和补贴等(含为职工支付的养老、失业等各种保险和其他福利费用)。但不含为离退休人员支付的各种费用和固定资产购建人员的工资。 本项目可根据"库存现金"、"银行存款"、"应付职工薪酬"、"生产成本"等账户的记录分析填列。 6."支付的各项税费"项目 本项目反映的是企业按规定支付的各项税费和有关费用。但不包括已计入固定资产原价而实际支付的耕地占用税和本期退回的所得税。 本项目应根据"应交税费"、"库存现金"、"银行存款"等账户的记录分析填列。

最新现金流量表编制.优选

现金流量表 一、现金流量表主表项目 (一)经营活动产生的现金流量 1、销售商品、提供劳务收到的现金 =主营业务收入+其他业务收入 +应交税金(应交增值税-销项税额) +(应收帐款期初数-应收帐款期末数)+(应收票据期初数-应收票据期末数) +(预收帐款期末数-预收帐款期初数) -当期计提的坏帐准备 -支付的应收票据贴现利息 -库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个帐户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。 ※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。 2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等 3、收到的其他与经营活动有关的现金 =除上述经营活动以外的其他经营活动有关的现金 4、购买商品、接受劳务支付的现金 =[主营业务成本(或其他支出支出) +存货期末价值-存货期初价值)] +应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数) +(应付票据期初数-应付票据期末数) +(预付帐款期末数-预付帐款期初数) +库存商品改变用途价值(如工程领用) +库存商品盘亏损失 -当期列入生产成本、制造费用的工资及福利费 -当期列入生产成本、制造费用的折旧费和摊销的大修理费 -库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。 5、支付给职工及为职工支付的现金 =生产成本、制造费用、管理费用的工资,福利费 +(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。本期支付给职工及为职工支付的工资 =(期初总额-包含的在建工程期初数) +(计提总额-包含的在建工程计提数) -(期末总额-包含的在建工程期末数)当题目只给出本期列入生产成本的工资及福利,期初无在建工程的工

最新现金流量表编制方法

最新现金流量表编制方法

最新现金流量表编制方法 新准则下现金流量表的编制方法: 一)经营活动产生的现金流量的编制方法 按规定,企业应当采用直接法,列示经营活动产生的现金流量。 直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法。业务简单的,也可以根据有关科目的记录分析填列。 1."销售商品、提供劳务收到的现金"项目 本项目可根据"主营业务收入"、"其他业务收入"、"应收账款"、"应收票据"、"预收账款"及"库存现金"、"银行存款"等账户分析填列。 本项目的现金流入可用下述公式计算求得: 销售商品、提供劳务收到的现金=本期营业收入净额+本期应收账款减少额(-应收账款增加额)+本期应收票据减少额(-应收票据增加额)+本期预收账款增加额(-预收账款减少额) 注:上述公式中,如果本期有实际核销的坏帐损失,也应减去。(因核销坏账损失减少了应收帐款,但没有收回现金)。如果有收回前期已核销的坏帐金额,应加上。(因收回已核销的坏帐,并没有增加或减少应收账款,但却收回了现金)。 2."收到的税费返还"项目 该项目反映企业收到返还的各种税费。本项目可以根据"库存现金"、"银行存款"、"应交税费"、"营业税金及附加"等账户的记录分析填列。 3."收到的其它与经营活动有关的现金"项目 本项目反映企业除了上述各项目以外收到的其它与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。本项目可根据"营业外收入"、"营业外支出"、"库存现金"、"银行存款"、"其他应收款"等账户的记录分析填列。 4."购买商品、接受劳务支付的现金"项目 本项目可根据"应付账款"、"应付票据"、"预付账款"、"库存现金"、"银行存款"、"主营业务成本"、"其他业务成本""存货"等账户的记录分析填列。 本项目的现金流出可用以下公式计算求得: 购买商品、接受劳务支付的现金=营业成本+本期存货增加额(-本期存货减少额)+本期应付账款减少额(-本期应付账款增加额)+本期应付票据减少额(-本期应付票据增加额)+本期预付账款增加额(-本期预付账款减少额)5."支付给职工以及为职工支付的现金"项目 该项目反映企业实际支付给职工、以及为职工支付的工资、奖金、各种津贴和补贴等(含为职工支付的养老、失业等各种保险和其他福利费用)。但不含为离退休人员支付的各种费用和固定资产购建人员的工资。

KIS迷你版标准版现金流量表制作方法

制作现金流量表的方法,在KIS标准和迷你版中没有相关教材,只有安装软件后,在帮助菜单中,有相关的电子档说明,在这里,我们就简单介绍一下现金流量表的制作过程,具体还是希望能参加笔杆子每月两次的金蝶软件培训。 一、关于金蝶软件中现金流量表制作的发展史在目前的金蝶KIS系列软件中,现金流量表并不能象资产负债表或损益表那样在自定义报表中自动生成。早期的金蝶2000系列等,在自定义报表中有现金流量表的体现,但公式都是错误的,并不能直接使用,当时情况下生成现金流量表需要另外购买一套专门的制作该表的软件:现金流量表V1.0或V2.0,价格在2000元左右。如今,金蝶软件体恤广大中小企业主和财务朋友“谨奉节约”的苦衷,将制作现金流量表的工具融合到KIS系列软件里免费提供给客户使用,但简化了部分功能,这对买卖双方而言倒不啻是一个双赢的结果。 二、金蝶KIS系列软件中现金流量表的制作方法金蝶KIS系列软件中,关于现金流量表的制作方法有两种,笔杆子总结为:凭证同步法和T型账户法。凭证同步法:即在录入凭证时,凡涉及到应该指定现金流量项目的,就在保存凭证凭证前随时指定。该方法主要在KIS专业版或K3ERP软件中应用。 T型账户法:该方法意即在把涉及现金类科目的凭证到引入到T型账户里进行统一指定,俗称月末一次性指定法。该方法为多数会计人所采用。 同样是制作现金流量表,但在KIS专业版和KIS标准\迷你版中的制作方法会有所不同,鉴于KIS标准\迷你版的客户群相对庞大,下面,我们就以T型账户法为例通过图文并茂的方式简单介绍一下KIS标准\迷你版中现金流量表的制作过程。 三、金蝶KIS标准\迷你版中系列软件中现金流量表的制作流程 1、打开需要制作现金流量表的账套,进入会计之家主窗口,在该窗口中选择“工具”菜单里的“现金流量表”子菜单,如下图所示: 2、在会计之家主窗口点“现金流量表”子菜单后,将进入“现金流量表系统”的空白窗口中。选择“系统”菜单中的“报表方案”,如下图所示: 3、点“报表方案”后,将进入现金流量表方案管理窗口(如果在进入时有诸如“要使用现金流量表分析工具,请立即升级账套,是否继续”之类的提示,无须理会,点“确定”即可),如下图:

现金流量表项目中英文对照讲解学习

现金流量表项目中英 文对照

精品文档 收集于网络,如有侵权请联系管理员删除 现金流量表中文项目 現金流量表英文項目 合并现金流量表 Consolidated Statements of Cash Flows 现金流量表 Statements of Cash Flows 营业活动之现金流量: Cash flows from operating activities: 本期净利(净损) Net income (loss) 调整项目: Adjustments to reconcile net income (loss) to net cash provided by operating activities: 递延所得税 Deferred income tax expense (benefit) 联属公司间未(已)实现利益净额 Realized (unrealized) gain from inter-affiliate accounts 折旧费用 Depreciation 各项摊提 Amortization 备抵呆帐提列(回转) Allowance (reversal) for doubtful accounts 备抵销货退回折扣提列(回转) Allowance (reversal) for sales returns and discounts 存货跌价及呆滞损失 Allowance for inventory valuation and obsolescence loss 权益法认列投资损失(利益)净额 Equity in loss (gain) of affiliates, net 采权益法之现金股利 Cash dividends from investee's company under equity method 应付利息补偿金 Accrued premiums 汇率变动影响数 Foreign exchange adjustments 已实现销货损失(利益) Realized gain (loss) from sale 未实现销货损失(利益) Unrealized gain (loss) from sale 短期投资跌价损失提列(回转) Provision for loss (reversal of provision for loss) on short-term investments 已实现投资损失(利益)净额 Realized investment losses, net 出售短期投资损失(利益)净额 Loss (gain) on disposal of short-term investments, net 出售长期投资损失(利益)净额 Loss (gain) on disposal of long-term investments, net 出售固定资产损失(利益)净额 Loss (gain) on disposal of property, plant and equipment, net 报废固定资产损失(利益)净额 Loss (gain) on abandonment of property, plant and equipment, net 应收帐款减少(增加) Decrease (increase) in accounts receivable 应收票据减少(增加) Decrease (increase) in notes receivable 其它应收帐款、票据减少(增加) Decrease(increase) in other accounts 、notes receivable 催收款减少(增加) Decrease (increase) in uncollectible receivable 存货减少(增加) Decrease (increase) in inventories 预付款项减少(增加) Decrease (increase) in prepaid accounts 其它流动资产减少(增加) Decrease (increase) in other current assets 应付帐款增加(减少) Increase (decrease) in accounts payable 应付票据增加(减少) Increase (decrease) in notes payable 其它应付帐款、票据增加(减少) Increase(decrease) in other accounts 、 notes payable 应付所得税增加(减少) Increase (decrease) in income tax payable 应付费用增加(减少) Increase (decrease) in accrued expenses 递延退休金成本增加(减少) Increase (decrease) in deferred pension cost, net

现金流量表中英文版

现金流量表中英文版 现金流量表(非金融类) CASH FLOW STATEMENT(Travel enterprise) 会外年通03表 编制单位:Name of enterprise: 单位:元 项目ITEMS 行次金额 一、经营活动产生的现金流量:CASH FLOWS FROM OPERATING ACTIVITIES 1 销售商品、提供劳务收到的现金Cash received from sale of goods or rendering of services 2 收到的税费返还Refund of tax and levies 3 收到的其他与经营活动有关的现金Other cash received relating to operating activities 4 现金流入小计Sub-total of cash inflows 5 购买商品、接受劳务支付的现金Cash paid for goods and services 6 支付给职工以及为职工支付的现金Cash paid to and on behalf of employees 7 支付的各项税费Payments of all types of taxes 8 支付的其他与经营活动有关的现金Other cash paid relating to operating activities 9 现金流出小计Sub-total of cash outflows 10 经营活动产生的现金流量净额Net cash flows from operating activities 11 二、投资活动产生的现金流量:CASH FLOWS FROM INVESTING ACTIVITIES 12 收回投资所收到的现金Cash received from disposal of investments 13 取得投资收益所收到的现金Cash received from returns on investments 14 处置固定资产、无形资产和其他长期资产所收回的现金净额NetCashReceivedFromDisposalOfFixedAssets,IntangibleAssets&OtherLong-termAssets 15 收到的其他与投资活动有关的现金Other cash received relating to investing activities 16 现金流入小计Sub-total of cash inflows 17 购建固定资产、无形资产和其他长期资产所支付的现金Cash paid to acquire fixed assets,intangible assets & other long-term assets 18 投资所支付的现金Cash paid to acquire investments 19 支付的其他与投资活动有关的现金Other cash payments relating to investing activities 20 现金流出小计Sub-total of cash outflows 21 投资活动产生的现金流量净额Net cash flows from investing activities 22 三、筹资活动产生的现金流量:CASH FLOWS FROM FINANCING ACTIVITIES 23 吸收投资所收到的现金Cash received from capital contribution 24 借款所收到的现金Cash received from borrowings 25 收到的其他与筹资活动有关的现金Other cash received relating to financing activities 26 现金流入小计Sub-total of cash inflows 27 偿还债务所支付的现金Cash repayments of amounts borrowed 28 分配股利、利润和偿付利息所支付的现金Cash payments for interest expenses and distribution of dividends or profit 29 支付的其他与筹资活动有关的现金Other cash payments relating to financing activites 30 现金流出小计Sub-total of cash outflows 31 筹资活动产生的现金流量净额Net cash flows from financing activities 32 四、汇率变动对现金的影响EFFECT OF FOREIGN EXCHANGE RATE CHANGES ON CASH 33 五、现金及现金等价物净增加额NET INCREASE/(DECREASE) IN CASH AND CASH EQUIVALENTS 34

金蝶专业版KIS会计报表公式设置取数方法

金蝶专业版KIS会计报表公式设置取数方法 项目一、报表管理概述 金蝶KIS专业版报表与分析系统,主要功能是对目前企业对外报送的的三大主表:资产负债表、利润表和现金流量表进行管理。还可以管理用户自定义的各种多语言版本的上述报表及企业内部使用的用户自定义的各类管理报表。 图3-11-1 报表与分析系统与其他各个系统使用方式不同,在主界面上没有模块的划分,也没有明确的使用流程。报表主界面中由六个主菜单和菜单下的各个功能项组成。

打开已存在的报表或是新建一张空表,显示为一个类似于EXCEL表格风格的界面,这就是我们日常操作的窗口。在第二章中,我们将以各个菜单项为主线来介绍报表与分析系统的各个功能。 目前,报表系统能与账务处理系统、工资系统、固定资产系统及购销存之间实现数据联用。在与账务处理系统联用时,可以通过ACCT、ACCTEXT等函数来实现从总账系统中取数;与工资系统联用时,可以通过工资取数函数FOG-PA 实现从工资系统中取数;与固定资产系统联用时,可以通过固定资产取数函数FOG-PA实现从固定资产系统中取数;与购销存联用时,可以通过购销存取数函数实现从购销存中取数。在下面的章节将会详细介绍这些函数的使用。其他的一些公用函数,将省略,请参考SQL数据库管理的相关书籍,如SUM函数,可以进行求和的计算等。 本系统的特点: ?本系统预设资产负债表、利润表、利润分配表、应交增值税明细表; ?用户可自定义多语言版本的资产负债表、利润表及内部管理报表; ?通过报表函数可以实现从其他系统的相关模块取数,实现数据共享; ?报表数据引入引出,可进行便捷的数据交换; ?函数设置多样,可进行方便灵活的报表设置; ?报表函数公式向导,令操作更简捷、灵活、方便; 项目二报表函数 函数在报表系统中有着重要的作用,在报表系统中提供了各种的取数函数,每种取数函数都有不同的功能,本单将对一些主要的函数操作方法和作用进行介绍。

三大会计报表:资产负债表、损益表、现金流量表中英文对照

英文会计报表:FINANCIAL REPORT COVER 报表所属期间之期末时间点Period Ended 所属月份Reporting Period 报出日期Submit Date 记账本位币币种Local Reporting Currency 审核人Verifier 填表人Preparer 所属月份Reporting Period 报出日期Submit Date 资产负债表 Balance Sheet Assets Current Assets Bank and Cash Current Investment 一年内到期委托贷款Entrusted loan receivable due within one year 减:一年内到期 Less: Impairment for Entrusted loan receivable due within one year 减: Less: Impairment for current investment Net bal of current investment Notes receivable Dividend receivable 应收利息Interest receivable Account receivable 减:应收账款 Less: Bad debt provision for Account receivable Net bal of Account receivable Other receivable 减:其他应收款坏账准备Less: Bad debt provision for Other receivable 其他应收款净额Net bal of Other receivable Prepayment Subsidy receivable Inventory 减: Less: Provision for Inventory 存货净额Net bal of Inventory 已完工尚未结算款Amount due from customer for contract work Deferred Expense 一年内到期的 Long-term debt investment due within one year 一年内到期的应收融资租赁款Finance lease receivables due within one year Other current assets Total current assets 长期投资Long-term investment Long-term equity investment 委托贷款Entrusted loan receivable