企业会计准则第7号—非货币性资产交换

《企业会计准则第7号——非货币性资产交换》简介

( ) 允价值 非货 币性资产交换 同时满足下 列条件 的, 一 公 应 当 以公允价值和应支付 的相关税费作 为换人资 产的成本 , 允价 公 值与换出资产账 面价值 的差额计 人当期损益 : 一是该 项交换具 有 商业实质 ;二是换 人资产或 换 出资 产 的公允 价值能 够可靠 地计 量。换 人资产和换 出资产公 允价值均 能够 可靠计 量的 , 当以换 应 出资产的公允价值作为确定换 人资产成 本的基础 , 但有 确凿证据 表 明换人资产的公允价值更加可靠 的除外 。

维普资讯

《 企业会计准则第 7 号

非货币性资产交换 》 简介

风险也相 同, 但各 年产生的现金流量金额存 在明显差异。 其二 , 人资产与换 出资产 的预计未来 现金 流量现值不 同, 换 且 其差额与换人资产和换 出资产的公允价值相 比是重大的 。这种情 况是指换人资产对换 人企业的特定价值 ( 即预计未来 现金流量现 值) 与换 出资产在 明显差异 。非货币性资产交换准则所指 资产 的预计未来现金流量现值 ,应当按照资产在持续使用过程中和最

值能够可靠计量 。

号—— 收入 》 等其他相关 准则 。 非货 币性 资产 交换准则 共三章

十条 , 规范 了非货币性资产 交换的确认 、 量和相关信 息的披露 , 计 着重 解决非货 币性资产 交换取 得资 产的成本 确定 和相 关损 益的

确认问题 。 二 、 入 资 产 成 本 的计 量 基 础 换

首先是商业实质的判断 。企业应当遵循实质重于形式 的要求

判断非货币性资产交换是否具有商业实质 。根据换人资产的性质

和换人企业经 营活 动的特征等 , 换人 资产与换人 企业 其他 现有 资

( ) 面价值 非货 币性 资产交换不具有商业实 质 , 二 账 或者虽

企业会计准则第7号—非货币性资产交换

项目 账面价值 公允价值 销项税额 搬运费 支付补价

A企业—产品 200万元

B企业—车床 210=250-25-15

225万元

210万元

38.25万元 0.6万元

15万元

判断:

1、是否符合非货币性资产交换? 补价比例=15÷225 = 6.67%,低于25%。

是 否是固定的,或可确定的。

(三)非货币性资产交换的认定

认定原则: 支付的货币性资产占换入资产公允价值(或占换出资 产公允价值与支付的货币性资产之和)的比例;或者, 收到的货币性资产占换出资产公允价值(或占换入资 产公允价值和收到的货币性资产之和)的比例

低于25%的,视为非货币性资产交换,适用本准则;

■换出资产为固定资产、无形资产的,公允价值和换出资产账面价 值的差额,计入营业外收入或营业外支出。

■换出资产为长期股权投资、可供出售金融资产的,公允价值和换 出资产账面价值的差额,计入投资收益。

举例1:

A公司以一辆小汽车换取B公司一辆小型中巴,A公司小汽车的账面

原价25万元,已提折旧6万元,公允价值为16万元,B公司小型中巴 账面原价30万元,已提折旧5万元,公允价值为20万元,A公司支付 了4万元现金,不考虑相关税费(经分析,该交换具有商业实质)

1.非货币性资产交换具有商业实质,且换入资产的公允价值能够可靠计量 的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比 例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

2.非货币性资产交换不具有商业实质,或者虽具有商业实质,但换入资产 的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占 换入资产原账面价值总额的比例,对换入资产的成本总额进行分配, 确定各项换入资产的成本。

《企业会计准则第7号——非货币性资产交换》解读及案例分析 -在线考试

一、单选题1、企业发生的具有商业实质且公允价值能够可靠计量的非货币性资产交换,在没有补价的情况下,如果同时换入多项资产,应当按照()的比例,对换入资产的成本总额进行分配,以确定各项换入资产的入账价值。

A、换入各项资产的公允价值占换入资产公允价值总额B、换出各项资产的公允价值占换出资产公允价值总额C、换入各项资产的账面价值占换入资产账面价值总额D、换出各项资产的账面价值占换出资产账面价值总额A B C D【正确答案】A【您的答案】A[正确]【答案解析】应按换入各项资产的公允价值占换入资产公允价值总额的比例对换入资产的成本总额进行分配,以确定各项换入资产的入账价值。

2、2×18年1月,甲公司以一项无形资产换入乙公司的一台设备。

甲公司换出无形资产的摊余价值为105万元,已提减值准备为15万元,公允价值为100万元。

乙公司换出设备的账面价值为90万元,公允价值为100万元。

假设该交换不具有商业实质,不考虑相关的税费。

则甲公司换入设备的入账价值为()万元。

A、100B、90C、110D、95A B C D【正确答案】B【您的答案】B[正确]【答案解析】甲公司换入设备的入账价值=105-15=90(万元)。

甲公司相关会计处理如下:借:固定资产90无形资产减值准备15贷:无形资产1053、非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

少量的标准:收到或支付的补价/换出或换入较大一方的资产的公允价值小于()。

A、20%B、25%C、30%D、35%A B C D【正确答案】B【您的答案】B[正确]【答案解析】非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

少量的标准:收到或支付的补价/换出或换入较大一方的资产的公允价值<25%。

《企业会计准则第7号——非货币性资产交换》解析

( ) 准 则 采 用 公 允 价 值 计 量 的判 断 。 准 则 规 定 , 货 1新 新 非 币性 资 产 交换 同 时满 足 以下 两 个 条 件时 。 以公 允 价 值 计 量 : ~

在 一 定 程 度 上 失 去 可 比性 。 新 准 则 将 企 业 研 发 支 出分 阶 段 处 理 ,既 允 许 研 究 阶 段 支

然而 , 对企业影响最大 、 最深远的是新准则中对企业 自行 开发无形 资产发生的内部 研发费用所做出的规定。新准则规 定研究阶段 支出费用化 ,而符合条件的开发阶段支出可以资 本化 。 体而言 , 具 只有 当企业 可以证 明以下所有各项 内容时 ,

反映将产生一定影响。

和现金流量 。 第三 , 不符合一致性原则 。 于企业外 购专 利 、 对 商

标、 专有 技术 等无形 资产 的支出 , 可以实际支付 的价款确认为

无形资产 的价值 ,而 自行研究开发的 只有满足特定条件 的部 分支出才能资本化 ,这样就造成 了同样 的资产 因取得 的槊道 不同而采用不同的处理方法 , 不符合一致性原则 , 使会计信息

非货 币性资产交换事项 的标准上 是一致 的, 主要 区别 在于新

准 则 引 入 了公 允 价 值 作 为 换 入 资 产 入 账 价 值 的 计 价 基 础 , 且

对非货币性资产 交换 损益 的确认方式不 同。 2非货 币性资产 交换 的确认 与计量 。 . 在不 同的条件 下 , 非

定 义 、 认 、 量 、 露 等 方 面 借 鉴 和 采 纳 了 国 际 会 计 准 则 的 确 计 披

2019会计继续教育-企业会计准则第7号

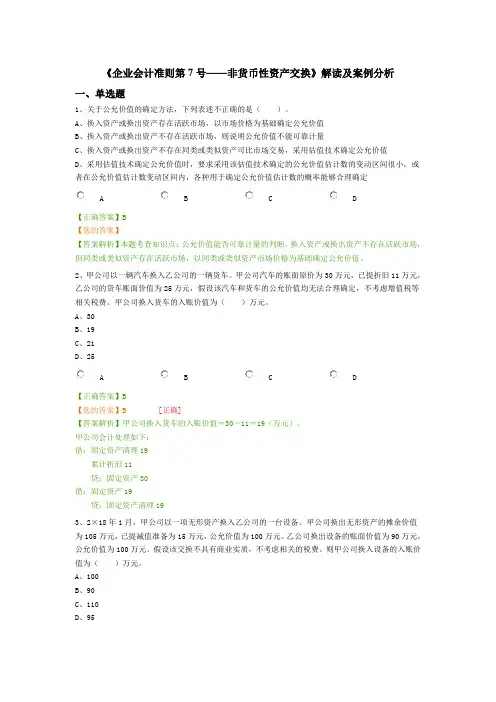

《企业会计准则第7号——非货币性资产交换》解读及案例分析一、单选题1、关于公允价值的确定方法,下列表述不正确的是()。

A、换入资产或换出资产存在活跃市场,以市场价格为基础确定公允价值B、换入资产或换出资产不存在活跃市场,则说明公允价值不能可靠计量C、换入资产或换出资产不存在同类或类似资产可比市场交易,采用估值技术确定公允价值D、采用估值技术确定公允价值时,要求采用该估值技术确定的公允价值估计数的变动区间很小,或者在公允价值估计数变动区间内,各种用于确定公允价值估计数的概率能够合理确定A B C D【正确答案】B【您的答案】【答案解析】本题考查知识点:公允价值能否可靠计量的判断。

换入资产或换出资产不存在活跃市场,但同类或类似资产存在活跃市场,以同类或类似资产市场价格为基础确定公允价值。

2、甲公司以一辆汽车换入乙公司的一辆货车。

甲公司汽车的账面原价为30万元,已提折旧11万元,乙公司的货车账面价值为25万元,假设该汽车和货车的公允价值均无法合理确定,不考虑增值税等相关税费。

甲公司换入货车的入账价值为()万元。

A、30B、19C、21D、25A B C D【正确答案】B【您的答案】B[正确]【答案解析】甲公司换入货车的入账价值=30-11=19(万元)。

甲公司会计处理如下:借:固定资产清理19累计折旧11贷:固定资产30借:固定资产19贷:固定资产清理193、2×18年1月,甲公司以一项无形资产换入乙公司的一台设备。

甲公司换出无形资产的摊余价值为105万元,已提减值准备为15万元,公允价值为100万元。

乙公司换出设备的账面价值为90万元,公允价值为100万元。

假设该交换不具有商业实质,不考虑相关的税费。

则甲公司换入设备的入账价值为()万元。

A、100B、90C、110D、95A B C D【正确答案】B【您的答案】A【答案解析】甲公司换入设备的入账价值=105-15=90(万元)。

甲公司相关会计处理如下:借:固定资产90无形资产减值准备15贷:无形资产105二、多选题1、下列关于非货币性资产交换的表述中,正确的有()。

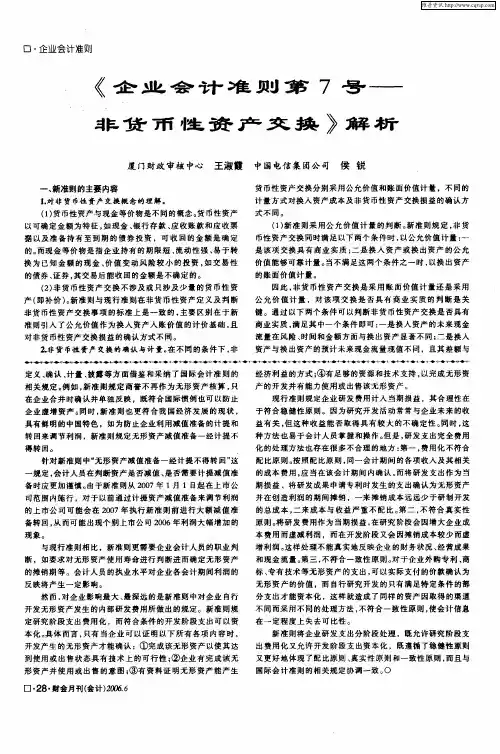

《企业会计准则第7号一非货币性资产交换》简介

《企业会计准则第7号一非货币性资产交换》简介作者:财政部会计司来源:《财会通讯》2007年第10期一、非货币性资产交换准则概述非货币性资产交换是指交易双方通过存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换,有时也涉及少量货币性资产(即补价)。

认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于25%作为参考。

支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例,或者收到的货币性资产占换出资产公允价值(或占换入资产公允价值和收到的货币性资产之和)的比例低于25%的,视为非货币性资产交换,适用非货币性资产交换准则;高于25%(含25%)的,视为以货币性资产取得非货币性资产,适用《企业会计准则第14号——收入》等其他相关准则。

非货币性资产交换准则共三章十条,规范了非货币性资产交换的确认、计量和相关信息的披露,着重解决非货币性资产交换取得资产的成本确定和相关损益的确认问题。

二、换入资产成本的计量基础(一)公允价值非货币性资产交换同时满足下列条件的,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益:一是该项交换具有商业实质;二是换人资产或换出资产的公允价值能够可靠地计量。

换入资产和换出资产公允价值均能够可靠计量的,应当以换出资产的公允价值作为确定换人资产成本的基础,但有确凿证据表明换入资产的公允价值更加可靠的除外。

首先是商业实质的判断。

企业应当遵循实质重于形式的要求判断非货币性资产交换是否具有商业实质。

根据换入资产的性质和换入企业经营活动的特征等,换入资产与换入企业其他现有资产相结合能够产生更大的效用,从而导致换入企业受该换人资产影响产生的现金流量与换出资产明显不同,表明该项资产交换具有商业实质。

非货币性资产交换准则规定,满足下列条件之一的非货币性资产交换具有商业实质:其一,换人资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。

《企业会计准则第7号——非货币性资产交换》例解

《企业会计准则第7号——非货币性资产交换》例解作者:张秀兰来源:《财会通讯》2008年第07期一、非货币性资产交换中“商业实质”的引入“商业实质”的概念2003年首次出现在国际会计准则中,2004年12月美国财务会计准则委员会发布了第153号公告——《非货币性资产交换》(FAS153),对1973年第29号《非货币性交易》进行了修订。

我国在《企业会计准则第7%-——非货币性资产交换》(以下简称“新准则”)修订过程中对此予以了借鉴,规定当换入资产的未来现金流量在风险时间和金额方面与换出资产显著不同时,或者换入资产与换出资产的预计未来现金流量现值不同,并且其差额与换入资产和换出资产的公允价值相比又是重大之时,才可以认定一项非货币性资产交换具有商业实质。

其中,“换入资产的未来现金流量在风险、时间、金额方面与换出资产显著不同”包括:未来现金流量的风险、金额相同,时间不同;未来现金流量的时间、金额相同,风险不同;未来现金流量的风险、时间相同,金额不同等三个方面。

“换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的”是指换入资产对换入企业的特定价值(即预计未来现金流量现值)与换出资产相比存在明显差异。

新准则规定,非货币性资产交换,如果满足具有商业实质且换入资产与换出资产的公允价值能够可靠计量的,以公允价值计量,公允价值与换出资产账面价值之间的差额,确认为当期损益;不符合商业实质条件的非货币性资产交换,应以换出资产的账面价值和应支付的相关税费作为换入资产的成本,不确认损益。

二、非货币性资产交换会计处理(一)具有商业实质以公允价值计量的会计处理第一,不涉及补价。

换入资产的入账价值=换出资产的公允价值+应支付的相关税费。

换出资产公允价值与账面价值的差额计入当期损益。

第二,涉及补价。

(1)支付补价。

换入资产的入账价值=换出资产的公允价值+补价+应支付的相关税费。

换出资产公允价值与账面价值的差额计入当期损益。

2019年会计继续教育考试-《企业会计准则第7号——非货币性资产交换》解读及案例分析

《企业会计准则第7号——非货币性资产交换》解读及案例分析一、单选题1、非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

少量的标准:收到或支付的补价/换出或换入较大一方的资产的公允价值小于()。

A、20%B、25%C、30%D、35%ABCD【正确答案】B【您的答案】B[正确]【答案解析】非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

少量的标准:收到或支付的补价/换出或换入较大一方的资产的公允价值<25%。

2、甲公司以一辆汽车换入乙公司的一辆货车。

甲公司汽车的账面原价为30万元,已提折旧11万元,乙公司的货车账面价值为25万元,假设该汽车和货车的公允价值均无法合理确定,不考虑增值税等相关税费。

甲公司换入货车的入账价值为()万元。

A、30B、19C、21D、25ABCD【正确答案】B【您的答案】A【答案解析】甲公司换入货车的入账价值=30-11=19(万元)。

甲公司会计处理如下:借:固定资产清理19累计折旧11贷:固定资产30借:固定资产19贷:固定资产清理193、下列有关非货币性资产交换的说法中,不正确的是()。

A、非货币性资产交换可以涉及少量补价,通常以补价占整个资产交换金额的比例低于25% 作为参考B、当交换具有商业实质并且公允价值能够可靠计量时,应当以换出资产的公允价值加上支付的补价(或减去收到的补价)和应支付的相关税费作为换入资产的成本C、不具有商业实质的交换,应当以换出资产的账面价值和为换入资产支付的相关税费作为换入资产的成本D、收到补价时应确认收益,支付补价时不能确认收益ABCD【正确答案】D【您的答案】D[正确]【答案解析】非货币性资产交换在具有商业实质且公允价值能够可靠计量时,确认资产转让损益,与收支补价无关。

企业会计准则第7号——非货币性资产交换

《《企业会计准则第7号——非货币性资产交换》-2019》课后测验

考试人员:试卷总分:100分及格分数:分考试总时长:分钟

1

以下属于非货币性资产的有()。

A存货

B投资性房地产

C无形资产

D固定资产

正确答案:ABCD 我的答案:DACB

批注内容

2

非货币性资产交换,是指企业主要以()等非货币性资产进行的交换。

A固定资产

B无形资产

C投资性房地产

D长期股权投资

正确答案:ABCD 我的答案:ABCD

批注内容

3

以公允价值为基础计量的非货币性资产交换,对于换入资产,应当以()作为换入资产的成本进行初始计量。

A换出资产的公允价值和应支付的相关税费

B换出资产的现值和应支付的相关税费

C换出资产的账面价值

D换入资产的账面价值

正确答案:A 我的答案:A

批注内容

4

非货币性资产交换的一方以股东身份进行交易的,或者非货币性资产交换的双方均受同一方或相同的多方最终控制,且该非货币性资产交换的交易实质是交换的一方向另一方进行了权益性分配或交换的一方接受了另一方权益性投入的,适用权益性交易的有关会计处理规定。

正确答案:正确我的答案:正确

批注内容

5

以公允价值为基础计量的前提条件包括()。

A非货币性资产交换具有商业实质

B换入或换出资产的公允价值能够可靠计量

C不涉及补价

D涉及大量补价

正确答案:AB 我的答案:AB。

《企业会计准则(2006)第7号-非货币性资产交换》讲解

非货币性资产交换第一节非货币性资产交换概述非货币性资产交换是一种非经常性的特殊交易行为,是交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

实务工作中,交易双方通过非货币性资产交换一方面可以满足各自生产经营的需要,同时可在一定程度上减少货币性资产的流出。

如某企业需要另一个企业拥有的一项设备,另一个企业需要上述企业生产的产品作为原材料,双方就可能会出现非货币性资产交换的交易行为,同时也在一定程度上减少货币性资产的流出。

非货币性资产交换准则不涉及如下交易和事项:一是与所有者或所有者以外方面的非货币性资产非互惠转让。

所谓非互惠转让是指企业将其拥有的非货币性资产无代价地转让给其所有者或其他企业,或由其所有者或其他企业将非货币性资产无代价地转让给企业。

非货币性资产交换准则所述的非货币性资产交换是企业之间主要以非货币性资产形式的互惠转让,即企业取得一项非货币性资产,必须以付出自己拥有的非货币性资产作为代价,而不是单方向的非互惠转让。

实务中,与所有者的非互惠转让如以非货币性资产作为股利发放给股东等,属于资本性交易,适用《企业会计准则第37号——金融工具列报》。

企业与所有者以外方面发生的非互惠转让,如政府无偿提供非货币性资产给企业建造固定资产,属于政府以非互惠方式提供非货币性资产,适用《企业会计准则第16号——政府补助》。

二是在企业合并、债务重组中和发行股票取得的非货币性资产。

在企业合并、债务重组中取得的非货币性资产,其成本确定分别适用《企业会计准则第20号——企业合并》和《企业会计准则第12号——债务重组》;企业以发行股票形式取得的非货币性资产,相当于以权益工具(如发行股票方式)换入非货币性资产,其成本确定适用《企业会计准则第37号——金融工具列报》。

《企业会计准则第7号——非货币性资产交换》(以下简称非货币性资产交换准则)着重解决了以非货币性资产交换方式换入资产的成本确定和资产交换产生损益的确认问题。