基础会计(上海财经大学出版社第三版孙铮主编)课后答案

基础会计 上海财经大学 孙铮主编 第八章 对账、结账习题参考答案

第八章对账、结账与利润确定参考答案P206习题一:借:其他应收款6700贷:其他业务收入6700借:营业税金及附加14100贷:应交税费14100借:管理费用——工资费用42500贷:应付职工薪酬42500借:管理费用——折旧费用8900贷:累计折旧8900借:管理费用——保险费4400贷:长期待摊费用——财产保险费4400借:管理费用——水电费1600贷:应付账款1600借:所得税费用12210贷:应交税费——应交所得税12210借:财务费用500贷:应付利息500习题二:1)借:制造费用7200管理费用4800贷:累计折旧120002)借:财务费用628贷:应付利息6283)借:制造费用2700管理费用1800贷:应付账款(或长期待摊费用)45004)借:预收账款13440贷:其他业务收入134405)借:生产成本27900贷:制造费用279006)借:库存商品250000贷:生产成本2500007)借:主营业务成本200000 (250000/10000*8000)贷:库存商品2000008)借:营业税金及附加15072(288000*5%+13440*5%)贷:应交税费——营业税15072借:所得税费用12994.4 (301440-258126)*30%贷:应交税费——应交所得税12994.4结帐分录:借:主营业务收入288000其他业务收入13440贷:本年利润301440借:本年利润258126贷:主营业务成本200000营业税金及附加15072销售费用18352管理费用24074财务费用628借:本年利润 12994.2贷:所得税费用 12994.2习题三:注意:只就企业出现的错误作必要的会计更正分录,而未达帐项则不作分录。

1、补充登记法更正错账借:银行存款 9000 贷:应收账款 9000企业银行存款日记账的余额为:37685+9000=46685 2、根据未达账项,编制银行存款余额调节表银行存款余额调节表习题四:因为银行记账有错误,所以银行对账单的余额应为 55912-2000=53912(元)根据银行对账单的正确余额和银行的未达账项,计算出调整后的余额: 53912+5360-9664=49608(元)该公司银行存款日记账的余额应为:49608+1300+2448-(47021-40721)=47056(元)习题五:11月30日,公司银行存款日记账的正确余额应为: 104190+(2610-2160)-2460=102180(元)银行存款余额调节表习题六:1、赵宏挪用公款的数额为:27020+36740=63760(元)2、公司银行存款日记账的正确余额应为1410000-(27020+36740+15310+24700+19230)-50000=1237000(元)3、改进意见:(1)库存现金、银行存款的收付、机长工作必须有专人办理,不能职责不清、一人兼管;(2)开出支票时,应注明用途等,并由专人审核盖章;(3)企业内部审计人员或稽查人员应定期对库存现金进行清查,以保证库存现金的正确使用和安全完整等。

《基础会计》课后习题答案

《基础会计》课后习题答案第1章总论一、填空题1.货币凭证特定主体核算监督提高经济效益2. 劳动量度、实物量度、货币量度3. 指会计所要核算和监督的内容,即会计工作的内容4.设置会计科目与账户、复式记账、填制和审核会计凭证、登记账簿、成本计算、财产清查、编制财务会计报告5.权责发生制6. 可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性二、单项选择题1.B2.C 3.B 4.A 5.A 6.C 7.C 8.B 9.B 10.C三、多项选择题1.ABCDE2.ABCD3.ACDE4.ABCDE5.ABE6.BCD7.ABDE 8.ABCE四、判断题(正确的在括号内打“√”,错误的在括号内打“X”)1. X2. √3. √4. √5. √6. √7. √8. X9. √10.X 11.X 12.√ 13.X 14. √ 15. X五、业务题两种会计基础下收入和费用情况表单位:元第2章同步练习参考答案一、填空题1.明确经济责任2.原始凭证,记账凭证3. 经济业务发生或完成时取得或填制的4. 外来原始凭证,自制原始凭证5. 填制手续和内容6. 通用凭证,专用凭证7. 记录真实,内容完整,手续完备,书写清楚、规范,编号连续,不得涂改、刮擦、挖补,填制及时8.真实性,合法性,合理性,完整性,正确性,及时性二、单项选择题1.B2.C3.C4.D5.B6.A7.D8.C9.B 10.C三、多项选择题1.BC2.BD3.ABCDE4.ABC5.ACD四、判断题1.3“√”,其他“X”第3章同步练习参考答案一、填空题1.所有者权益2.企业拥有或者控制的3.财务费用4.会计要素5.会计科目资产负债共同所有者权益生产成本损益总分类一级明细分类明细6.会计科目会计科目期初余额本期增加发生额本期减少发生额期末余额期末余额=期初余额+本期增加发生额-本期减少发生额7.增加减少账户的性质和记录的经济业务8.反映的经济内容资产负债共同所有者权益生产成本损益总分类账户总账明细分类账户明细账9.借贷方向账户名称登记金额10.有借必有贷,借贷必相等11.相互联系的两个或两个以上12.发生额平衡、余额平衡二、单项选择题1.D 2.A 3.B 4.C 5.B 6.A 7.C 8.A 9.D10.D 11.B 12.A 13.B 14.D 15.C 16.B 17.C 18.D三、多项选择题1.ABD 2.ABCE 3.ABDE 4.ABC 5.ABD6.ABE 7.ADE 8.BCD 9.AC 10.ABC11.ABDE 12.AD 13.AE 14. BCD 15.ACD 16.AC四、判断题(正确的在括号内打“√”,错误的在括号内打“×”)2.4.7. 10. 13. √,其他×五、业务题习题一1.属于该公司资产要素是:1.2.3.4.6.7.8.9.10.11,属于该公司负债要素是12.13.14,属于该公司所有者权益要素是5。

基础会计学 上海财经出版社课后答案

第一章总论复习与思考1.什么是会计?会计是如何产生和发展的?2.会计有哪些方面的基本职能?相互之间有何关系?3.企业会计的要素包括哪些?各有何主要特征?4.资产、负债的定义是什么?其特征是什么?5.我国会计的目标是什么?6.会计基本假设包括的内容?7.会计信息质量要求包括的内容?如何理解?8.会计核算方法包括哪些内容?它们之间的关系如何?C.符合收入定义和收入确认条件的项目,应当列入利润表D.收入是指企业在日常活动中形成的、会导致所有者权益或负债增加的、与所有者投入资本无关的经济利益的总流入6.关于费用,下列说法中错误的是(D)。

A.费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出B.费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认C.企业发生的交易或者事项导致其承担了一项负债而又不确认为一项资产的。

应当在发生时确认为费用,计入当期损益D.符合费用定义和费用确认条件的项目,应当列入资产负债表7.关于利润,下列说法中错误的是(D)。

A.利润是指企业在一定会计期间的经营成果B.直接计入当期利润的利得和损失,是指应当计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失C.利润项目应当列入利润表D.利润金额取决于收入和费用的计量、不涉及利得和损失金额的计量8.下列各项中,符合会计要素资产定义的是(B)。

A.企业报废的机器设备B.融资租入的固定资产C.预收的款项D.签订了购买合同,即将到货的设备二、多项选择题(每题正确答案为两个或两个以上,请从每题的备选答案中选出正确的答案,将其英文大写字母填入括号内)1.资产具有以下几个方面的基本特征(ACD)。

A.资产是由于过去的交易或事项所引起的B.资产必须是投资者投入或向债权人借人的C.资产是企业拥有或者控制的D.资产预期能够给企业带来经济利益2.下列资产中,属于本企业资产范围的有(ABC)。

基础会计上海财经大学出版社第三版课后答案

P28 第二章习题答案参考答案P28 练一资产类负债及所有者权益类存货46000 负债类库存现金3500 应付账款38700 应收账款58000 长期借款50000 银行存款69700 应付票据65000 固定资产200000 应交税费27500 交易性金融资产50000 短期借款40000预收账款6000所有者权益类实收资本150000留存利润50000 资产合计427200 负债及所有者权益合计427200P29 练习二资产类负债及所有者权益类库存现金1200 负债类银行存款87800 短期借款86000 应收账款75000 应付账款54500 存货55000 应付票据25000 固定资产214000 应交税费25500所有者权益类实收资本188000留存利润54000 资产合计433000 负债及所有者权益合计433000P29 练习三1、所有者权益变化=30000-12000+244000-182000=80000期末所有者权益=440000-70000=370000期末所有者权益-期初所有者权益=所有者权益变化370000-(①-90000)=80000①=3800002、期末所有者权益=446200-93120=353080期初所有者权益=388000-93120=294880所有者权益变化=58200②-23280+182360-120280=58200②=194003、期末所有者权益=162000-36000=126000期初所有者权益=180000-72000=108000所有者权益变化=1800037800-10800+③-59400=18000③=504004、所有者权益变化=165600-92000+322000-248400=147200期初所有者权益=644000-92000=552000期末所有者权益-期初所有者权益=所有者权益变化828000-④-552000=147200④=128800P30 练习四期末所有者权益=696000-430000=266000期初所有者权益=516000-380000=136000所有者权益变化=1300001、利润=1300002、130000=利润+90000-64000利润=1040003、130000=利润-30000利润=1600004、130000=利润+40000利润=90000P30 练习五资产+ 费用= 负债+ 所有者权益+ 收入1、银行存款+ 500000 实收资本+500000余额:银行存款500000 实收资本5000002、银行存款-260000固定资产+260000余额:银行存款240000固定资产260000 实收资本5000003、存货+120000 应付账款+120000余额:银行存款240000 实收资本500000 固定资产260000存货1200004、银行存款-6480 管理费用+6480余额:银行存款233520 管理费用6480 应付账款120000 实收资本500000 固定资产260000存货1200005、应收账款+17400 营业收入+17400余额:银行存款233520 管理费用6480 应付账款120000 实收资本500000 营业收入17400固定资产260000存货120000应收账款174006、应付帐款-120000应付票据+120000余额:银行存款233520 管理费用6480 应付票据120000 实收资本500000 营业收入17400固定资产260000存货120000应收账款174007、银行存款-100000 实收资本-100000余额:银行存款133520 管理费用6480 应付票据120000 实收资本400000 营业收入17400固定资产260000存货120000应收账款174008、银行存款-120000 应付票据-120000余额:银行存款13520 实收资本400000固定资产260000 留存利润10920材料120000 (将收入和费用结转利润)应收账款174009、银行存款-1000 留存利润-1000余额:银行存款12520 实收资本400000固定资产260000 留存利润9920材料120000应收账款1740010、实收资本-甲-100000实收资本-乙+100000余额:银行存款12520 实收资本-甲300000固定资产260000 实收资本-乙100000材料120000 留存利润9920应收账款17400合计:409920 409920P31 练习六1、购买原材料7500元,货款用银行存款支付2500元,余款未付。

《基础会计》参考答案

《基础会计》阳葵兰谭璇臻主编(高职高专职业实践型系列规划教材)习题参考答案第一章总论习题的参考答案模块一知识理解一、简答题略二、判断题1.√2.3.√4.√5.×6.×7.×8.×9.√ 10.×三、单项选择题1.C2.B3.A4.B5.D6.A7.D8.B9.D 10.C四、多项选择题1.ABCD2.ABC3.ABCD4.AB5.ABCD6. ABCD7. ABC8.BCD9. ABCD 10. ABCD 模块二技能训练实训一权责发生制下:收入=4000+30000=34000(元)费用=1200(元)收付实现制下:收入=10000+4000+8000=22000(元)费用=5000+12000+36000=9800(元)实训二表1-1模块三思维拓展1.该基金管理公司即属于会计主体又属于法律主体。

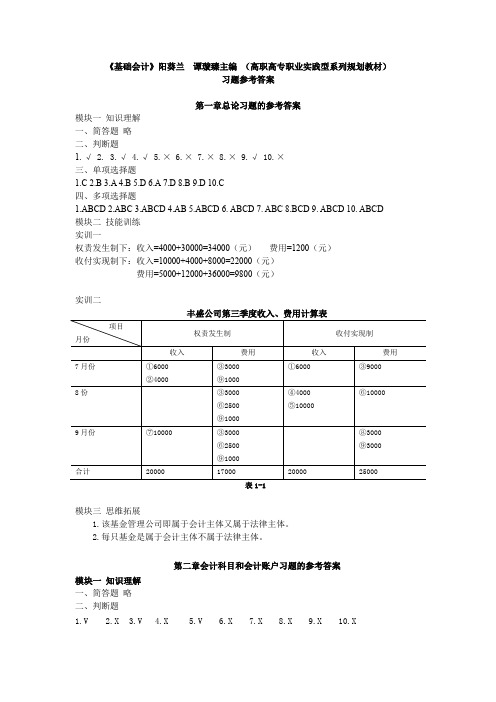

2.每只基金是属于会计主体不属于法律主体。

第二章会计科目和会计账户习题的参考答案模块一知识理解一、简答题略二、判断题1.V2.X3.V4.X5.V6.X7.X8.X9.X 10.X三、单项选择题1.D2.A3.D4.A5.C6.B7.A8.C9.C 10.A四、多项选择题1.ABDE2.BDE3.BCDE4.ACDE5.ABE6.AD7.ACD8.BC9.ABCD 10.AB模块二技能训练1.对会计恒等式的影响①该项经济业务使企业的资产项目——固定资产增加5 000元,同时也使所有者权益项目——实收资本增加5 000元。

会计等式两边的合计数由原来的115 000元增加到120 000元,平衡关系仍然保持。

②该项经济业务使企业的资产项目——银行存款减少了7 000元,同时也使负债项目——应付账款减少了7 000元。

会计等式两边同时由原来的120 000元减少到113 000元。

平衡关系仍然保持。

③该项经济业务使企业的资产项目——银行存款增加3 000元,同时又使资产项目——应收账款减少3 000元,负债及所有者权益未发生变化。

(财务会计)基础会计上海财经大学出版社第三版课后答案

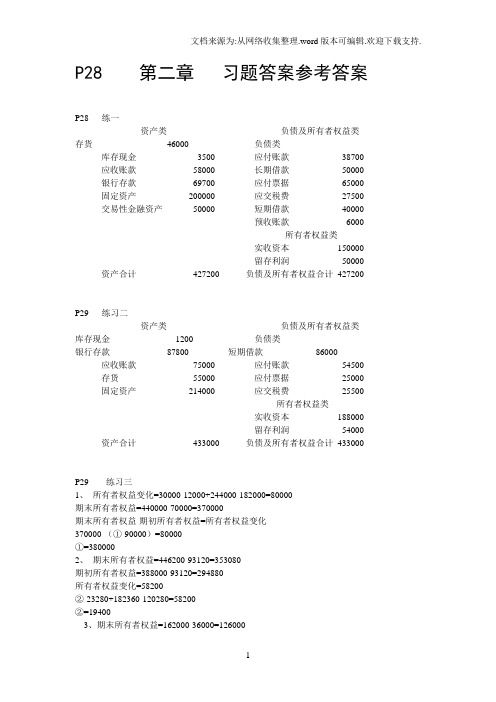

P28 第二章习题答案参考答案P28 练一资产类负债及所有者权益类存货46000 负债类库存现金3500 应付账款38700 应收账款58000 长期借款50000 银行存款69700 应付票据65000 固定资产200000 应交税费27500 交易性金融资产50000 短期借款40000预收账款6000所有者权益类实收资本150000留存利润50000 资产合计427200 负债及所有者权益合计427200P29 练习二资产类负债及所有者权益类库存现金1200 负债类银行存款87800 短期借款86000 应收账款75000 应付账款54500 存货55000 应付票据25000 固定资产214000 应交税费25500所有者权益类实收资本188000留存利润54000 资产合计433000 负债及所有者权益合计433000P29 练习三1、所有者权益变化=30000-12000+244000-182000=80000期末所有者权益=440000-70000=370000期末所有者权益-期初所有者权益=所有者权益变化370000-(①-90000)=80000①=3800002、期末所有者权益=446200-93120=353080期初所有者权益=388000-93120=294880所有者权益变化=58200②-23280+182360-120280=58200②=194003、期末所有者权益=162000-36000=126000期初所有者权益=180000-72000=108000所有者权益变化=1800037800-10800+③-59400=18000③=504004、所有者权益变化=165600-92000+322000-248400=147200期初所有者权益=644000-92000=552000期末所有者权益-期初所有者权益=所有者权益变化828000-④-552000=147200④=128800P30 练习四期末所有者权益=696000-430000=266000期初所有者权益=516000-380000=136000所有者权益变化=1300001、利润=1300002、130000=利润+90000-64000利润=1040003、130000=利润-30000利润=1600004、130000=利润+40000利润=90000P30 练习五资产+ 费用= 负债+ 所有者权益+ 收入1、银行存款+ 500000 实收资本+500000余额:银行存款500000 实收资本5000002、银行存款-260000固定资产+260000余额:银行存款240000固定资产260000 实收资本5000003、存货+120000 应付账款+120000余额:银行存款240000 实收资本500000 固定资产260000存货1200004、银行存款-6480 管理费用+6480余额:银行存款233520 管理费用6480 应付账款120000 实收资本500000 固定资产260000存货1200005、应收账款+17400 营业收入+17400余额:银行存款233520 管理费用6480 应付账款120000 实收资本500000 营业收入17400固定资产260000存货120000应收账款174006、应付帐款-120000应付票据+120000余额:银行存款233520 管理费用6480 应付票据120000 实收资本500000 营业收入17400固定资产260000存货120000应收账款174007、银行存款-100000 实收资本-100000余额:银行存款133520 管理费用6480 应付票据120000 实收资本400000 营业收入17400固定资产260000存货120000应收账款174008、银行存款-120000 应付票据-120000余额:银行存款13520 实收资本400000固定资产260000 留存利润10920材料120000 (将收入和费用结转利润)应收账款174009、银行存款-1000 留存利润-1000余额:银行存款12520 实收资本400000固定资产260000 留存利润9920材料120000应收账款1740010、实收资本-甲-100000实收资本-乙+100000余额:银行存款12520 实收资本-甲300000固定资产260000 实收资本-乙100000材料120000 留存利润9920应收账款17400合计:409920 409920P31 练习六1、购买原材料7500元,货款用银行存款支付2500元,余款未付。

基础会计 第三版 (孙静 著) 上海财经大学出版社P55 第三章 账户与复式记账

P53 习题11.应收账款期初余额+本期借方发生额4850-本期贷方发生额5370=期末余额1400因此,期初余额=1400+5370-4850=19202.实收资本期初余额35000+本期贷方发生额3800-本期借方发生额=期末余额32500因此,本期借方发生额=35000+3800-32500=63003.应付票据本期贷方发生额=7540+5900-6700=67404.固定资产本期借方发生额=31500+12000-28400=151005.银行存款期末余额=16800+2670-8470=110006.原材料本期贷方发生额=8950+7350-6440=98607.应付帐款本期借方发生额=13400+9790-9990=132008.短期借款期初余额=38000+50000-45000=43000(其中,应收帐款、固定资产、银行存款、原材料均为资产帐户,公式同1其他负债帐户与实收资本帐户公式相同)P55 1.AH 2.IB 习题2贷:库存现金7、借:原材料66700967503.AF贷:银行存款667004.ID(或CB)(注:现购与赊购相对,并非只用库存现金)5.AD6.AD7.AB或IB) 8.CB9.AB 10.ADP56习题38、借:银行存款贷:营业收入9、借:管理费用贷:银行存款10、借:管理费用贷:原材料P56习题4294560294560896008960072300723001、借:管理(营业)费用28000贷:银行存款28000 2、借:银行存款100000贷:短期借款100000 3、借:银行存款200000贷:实收资本200000 4、借:固定资产370000贷:应付账款370000 5、借:应付账款58000贷:银行存款580006、借:库存现金96750贷:银行存款96750借:管理费用96750贷:库存现金96750借:管理费用96750贷:应付职工薪酬96750借:应付职工薪酬96750库存现金期初余额8901、借:财务费用26600贷:银行存款266002、借:固定资产54800贷:应付账款548003、借:银行存款54000贷:应收账款540004、借:原材料47000贷:银行存款470005、借:银行存款350000贷:主营业务收入3500006、借:管理费用10780贷:银行存款107807、借:管理费用75800贷:银行存款758008、借:管理费用128900(170750+47000-88850)贷:原材料128900期初余额45600①26600③54000④47000⑤350000⑥10780⑦75800期末余额890应收账款期初余额86900③54000本期发生额0本期发生额54000期末余额32900应付账款期初余额21140本期发生额404000本期发生额160180期末余额289420固定资产期初余额397000②54800本期发生额54800本期发生额0期末余额451800原材料期初余额170750②54800④47000⑧128900本期发生额0本期发生额54800期末余额75940管理费用⑥10780⑦75800⑧128900本期发生额215480财务费用──────—————————⑴26600________________________________本期发生额47000本期发生额128900期末余额88850主营业务收入⑤350000本期发生额350000短期借款期初余额280000本期发生额26600本期发生额0本期发生额0期末余额280000本年利润期初余额42000期末余额42000留存利润118000118000交易性金融资产期初余额60000期末余额60000账户名称期初余额账户本期发生额对照表2007年9月本期发生额期末余额库存现金借方890贷方借方贷方借方890贷方银行存款45600404000160180289420交易性金融资产600000060000应收账款8690005400032900原材料1707504700012890088850固定资产短期借款应付账款实收资本留存利润管理费用财务费用主营业务收入本年利润39700028000021140300000118000420005480021548026600045180054800215480266003500002800007594030000011800035000042000合计主营业务收入主营业务收入管理费用材料费工资房屋租金76114076114074788074788011659401165940利润表2007年9月单位:元35000012890010784930--其他杂项费财务费用本期利润资产26502660资产负债表2007-9-30215480242080107920单位:元负债及所有者权益库存现金890负债银行存款交易性金融资产应收账款原材料固定资产289420600003290088850451800短期借款应付账款负债合计所有者权益实收资本留存利润本年利润所有者权益合计28000075940355940300000118000149920567920资产合计923860权益合计923860注意:其中资产负债表中的本年利润是指本年利润的期初余额再加上本期的利润(即收入与费用之差)。

(财务会计)基础会计上海财经大学孙铮主编第七章账项调整习题参考答案

第七章 账项调整习题一:习题二:收付实现制费用表权责发生制费用表1月份:① 预付报刊预订费借:管理费用 454预付账款 908贷:银行存款 1362② 预付财产保险费(上半年)借:管理费用 2100预付账款 10500贷:银行存款 12600③ 预提借款利息借:财务费用 1800贷:应付利息 1800④ 预提“三包”费用借:销售费用 2340 贷:预计负债 23402月末作调整分录:① 借:管理费用 454贷:预付账款 454 ② 借:管理费用 2100贷:预付账款 2100 ③ 借:财务费用 1800贷:应付利息 1800 ④借:销售费用 2340贷:预计负债 2340 ⑤ 预付半年房屋租金借:管理费用 4000预付账款 20000 贷:银行存款 240003月末作调整分录:① 借:管理费用 454贷:预付账款 454 ② 借:管理费用 2100贷:预付账款 2100③支付第一季度短期借款利息借:财务费用1900应付利息3600贷:银行存款5500④借:销售费用2340贷:预计负债2340⑤借:管理费用4000贷:预付账款40004、5、6月份:①借:管理费用2100贷:预付账款2100②借:销售费用2340贷:预计负债2340③借:管理费用4000贷:预付账款40007月份:①借:制造费用1600其他应付款14040(2340*6)贷:银行存款15640②借:管理费用4000贷:预付账款4000习题三:1.9 月份杂志销售收入(3500+7200/6+6900/12+4860/24=3500+1200+575+202.5)+1817.5+2080=9375 2007年杂志销售收入19390+50656/6+38550/12+25650/24=19390+8441.67+3212.5+1068.75=32112.67 会计分录:7月份:借:银行存款16770贷:预收账款16770借:银行存款2408贷:主营业务收入2408借:预收账款1817.5 (计算过程:1200+437.5+180)贷:主营业务收入1817.5或编制合并分录:借:银行存款19178贷:主营业务收入4225.5预收账款14952.59 月份:贷:预收账款18960借:银行存款3500贷:主营业务收入3500借:预收账款5875贷:主营业务收入5875或编制合并分录:借:银行存款22460贷:主营业务收入9375预收账款13085习题四:权责发生制下收入= 现金制下收入+ 预收收入的减少+ 应计收入的增加费用= 现金制下费用+ 预付费用的减少+ 应计费用的增加利润表习题五:1、借:管理费用10000制造费用42000贷:累计折旧520002、借:管理费用700制造费用2800贷:应付账款35003、借:营业税金及附加12000贷:应交税费120004、借:管理费用1500贷:预付账款15005、借:财务费用1600应付利息2000贷:银行存款3600(10 月11 月预提时曾作分录:借:财务费用1000贷:应付利息1000)6、借:银行存款4560贷:其他业务收入760预收账款38007、借:应收利息970贷:财务费用9708、借:管理费用58780贷:应付职工薪酬587809、借:其他应收款89000贷:其他业务收入8900010、借:银行存款24000贷:其他业务收入4000预收账款2000011、借:预计负债2100销售费用1000贷:银行存款3100或:借:销售费用1000 借:预计负债3100贷:预计负债1000 贷:银行存款3100 12、借:财务费用840贷:应付利息840习题六:会计分录:1.借:管理费用3000贷:长期待摊费用30002.借:主营业务成本1400贷:库存商品14003.借:管理费用4400贷:累计折旧44004.借:主营业务成本16700贷:应付职工薪酬167005.借:管理费用1200贷:应付账款1200五全试算表2007年1月31日习题七:权责发生制下收入= 现金制下收入+ 预收收入的减少+ 应计收入的增加费用= 现金制下费用+ 预付费用的减少+ 应计费用的增加利润表习题八:1)红字冲销原来的会计分录:借:银行存款7200贷:其他业务收入7200做正确的分录:借:银行存款7200贷:预收账款7200借:预收账款600贷:其他业务收入6002)借:应收利息2500贷:财务费用25003)借:财务费用4360贷:应付利息43604)借:制造费用208.33 50000*5%/12贷:累计折旧208.335)红字冲销原来的会计分录:借:管理费用12000贷:银行存款12000做正确的分录:借:预付账款12000贷:银行存款120006)借:应收账款5000贷:主营业务收入50007)借:销售费用3700贷:预计负债37008)借:营业税金及附加12500贷:应交税费—应交营业税12500。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

P28 第二章习题答案参考答案P28 练一资产类负债及所有者权益类存货46000 负债类库存现金3500 应付账款38700 应收账款58000 长期借款50000 银行存款69700 应付票据65000 固定资产200000 应交税费27500 交易性金融资产50000 短期借款40000预收账款6000所有者权益类实收资本150000留存利润50000 资产合计427200 负债及所有者权益合计427200P29 练习二资产类负债及所有者权益类库存现金1200 负债类银行存款87800 短期借款86000 应收账款75000 应付账款54500 存货55000 应付票据25000 固定资产214000 应交税费25500所有者权益类实收资本188000留存利润54000 资产合计433000 负债及所有者权益合计433000P29 练习三1、所有者权益变化=30000-12000+244000-182000=80000期末所有者权益=440000-70000=370000期末所有者权益-期初所有者权益=所有者权益变化370000-(①-90000)=80000①=3800002、期末所有者权益=446200-93120=353080期初所有者权益=388000-93120=294880所有者权益变化=58200②-23280+182360-120280=58200②=194003、期末所有者权益=162000-36000=126000期初所有者权益=180000-72000=108000所有者权益变化=1800037800-10800+③-59400=18000③=504004、所有者权益变化=165600-92000+322000-248400=147200期初所有者权益=644000-92000=552000期末所有者权益-期初所有者权益=所有者权益变化828000-④-552000=147200④=128800P30 练习四期末所有者权益=696000-430000=266000期初所有者权益=516000-380000=136000所有者权益变化=1300001、利润=1300002、130000=利润+90000-64000利润=1040003、130000=利润-30000利润=1600004、130000=利润+40000利润=90000P30 练习五资产+ 费用= 负债+ 所有者权益+ 收入1、银行存款+ 500000 实收资本+500000余额:银行存款500000 实收资本5000002、银行存款-260000固定资产+260000余额:银行存款240000固定资产260000 实收资本5000003、存货+120000 应付账款+120000余额:银行存款240000 实收资本500000 固定资产260000存货1200004、银行存款-6480 管理费用+6480余额:银行存款233520 管理费用6480 应付账款120000 实收资本500000 固定资产260000存货1200005、应收账款+17400 营业收入+17400余额:银行存款233520 管理费用6480 应付账款120000 实收资本500000 营业收入17400固定资产260000存货120000应收账款174006、应付帐款-120000应付票据+120000余额:银行存款233520 管理费用6480 应付票据120000 实收资本500000 营业收入17400固定资产260000存货120000应收账款174007、银行存款-100000 实收资本-100000余额:银行存款133520 管理费用6480 应付票据120000 实收资本400000 营业收入17400固定资产260000存货120000应收账款174008、银行存款-120000 应付票据-120000余额:银行存款13520 实收资本400000固定资产260000 留存利润10920材料120000 (将收入和费用结转利润)应收账款174009、银行存款-1000 留存利润-1000余额:银行存款12520 实收资本400000固定资产260000 留存利润9920材料120000应收账款1740010、实收资本-甲-100000实收资本-乙+100000余额:银行存款12520 实收资本-甲300000固定资产260000 实收资本-乙100000材料120000 留存利润9920应收账款17400合计:409920 409920P31 练习六1、购买原材料7500元,货款用银行存款支付2500元,余款未付。

2、收到外单位前欠购货款2000元,存入银行。

3、收到投资者投入资本85000元,其中银行存款39000元,固定资产46000元。

4、用银行存款偿还前欠购货单位货款18000元。

5、签发商业票据一张,偿还前欠购货单位货款10000元。

6、委托某投资者代为偿还票据款5000元,作为该投资者的追加投资。

7、某投资者将要到期的货款10000元要求大同公司代为偿还,作为其投资的减少。

8、从长江工厂购买设备20000元,用银行存款8000元支付部分货款,余款12000元转作长江工厂对本企业的投资。

P32 练习七(以下答案仅列出各账户余额,请在作题时参照习题5,先做出每一笔业务对账户的影响额,再计算余额)资产+ 费用= 负债+ 所有者权益现金1240+银行存款18500 应付账款21640 实收资本120000 应收账款16000+原材料48000固定资产579001、资产+ 费用= 负债+ 所有者权益银行存款-10000 应付账款-1000余额:现金1240+银行存款8500 应付账款11640 实收资本120000应收账款16000+原材料48000固定资产579002、资产+ 费用= 负债+ 所有者权益银行存款+60000 短期借款+60000余额:现金1240+银行存款68500 应付账款11640 实收资本120000应收账款16000+原材料48000 短期借款60000固定资产579003、资产+ 费用= 负债+ 所有者权益银行存款-12000 +原材料12000余额:现金1240+银行存款56500 应付账款11640 实收资本120000 应收账款16000+原材料60000 短期借款60000固定资产579004、资产+ 费用= 负债+ 所有者权益银行存款+10500 +应收账款10500余额:现金1240+银行存款67000 应付账款11640 实收资本120000应收账款5500+原材料60000 短期借款60000固定资产579005、资产+ 费用= 负债+ 所有者权益银行存款-20000 +固定资产50000 应付票据+30000余额:现金1240+银行存款47000 应付账款11640 实收资本120000 应收账款5500+原材料60000 短期借款60000固定资产107900 应付票据300006、资产+ 费用= 负债+ 所有者权益银行存款-45000 管理费用+45000余额:现金1240+银行存款2000 管理费用45000 应付账款11640 实收资本120000 应收账款5500+原材料60000 短期借款60000固定资产107900 应付票据300007、资产+ 费用= 负债+ 所有者权益+ 收入银行存款+153500 营业收入+153500余额:现金1240+银行存款155500 管理费用45000 应付账款11640 实收资本120000 营业收入153500应收账款5500+原材料60000 短期借款60000固定资产107900 应付票据300008、资产+ 费用= 负债+ 所有者权益+ 收入原材料-35320 管理费用+35320余额:现金1240+银行存款155500 管理费用80320 应付账款11640 实收资本120000 营业收入153500应收账款5500+原材料24680 短期借款60000固定资产107900 应付票据3000020x9年年末:资产= 负债+ 所有者权益现金1240+银行存款155500 应付账款11640 实收资本120000应收账款5500+原材料24680 短期借款60000 留存利润73180固定资产107900 应付票据30000 (收入-费用)P55 第三章习题参考答案习题11. 应收账款期初余额+本期借方发生额4850-本期贷方发生额5370=期末余额1400因此,期初余额=1400+5370-4850=19202.实收资本期初余额35000+本期贷方发生额3800-本期借方发生额=期末余额32500因此,本期借方发生额=35000+3800-32500=63003.应付票据本期贷方发生额=7540+5900-6700=67404.固定资产本期借方发生额=31500+12000-28400=151005.银行存款期末余额=16800+2670-8470=110006.原材料本期贷方发生额=8950+7350-6440=98607.应付帐款本期借方发生额=13400+9790-9990=132008.短期借款期初余额=38000+50000-45000=43000(其中,应收帐款、固定资产、银行存款、原材料均为资产帐户,公式同1 其他负债帐户与实收资本帐户公式相同)帐户本期发生额对照表2008年4月账户名称期初余额本期借方发生额本期贷方发生额期末余额应收账款1,920 4,850 5,370 1,400实收资本35,000 6,300 3,800 32,500应付票据6,700 5,900 6,740 7,540固定资产28,400 15,100 12,000 31,500银行存款16,800 2,670 8,470 11,000原材料8,950 7,350 9,860 6,440应付账款13,400 13,200 9,790 9,990短期借款43,000 50,000 4,500 38,000习题21.AH2.IB3.AF4.IB(借:管理费用贷:现金)或ID(借:管理费用贷:应付职工薪酬)或DB(借:应付职工薪酬贷:现金)5.AD6.AD7.AB(或IB)8. CB9.AB 10.AD习题31、借:管理费用28 000贷:银行存款28 0002、借:银行存款100 000贷:短期借款100 0003、借:银行存款200 000贷:实收资本200 0004、借:固定资产370 000贷:应付账款370 0005、借:应付账款58 000贷:银行存款58 0006、借:库存现金96 750贷:银行存款96 750借:管理费用96 750贷:库存现金96 7507、借:原材料66 700贷:银行存款66 700(注:现购与赊购相对,并非只用库存现金)8、借:银行存款294 560贷:主营业务收入294 5609、借:管理费用89 600贷:银行存款89 60010、借:管理费用72 300贷:原材料72 300习题41、借:财务费用26 600贷:银行存款26 6002、借:固定资产54 800贷:应付账款54 8003、借:银行存款54 000贷:应收账款54 0004、借:原材料47 000贷:银行存款47 0005、借:银行存款350 000贷:主营业务收入350 0006、借:主营业务成本(或管理费用)10 780贷:银行存款10 7807、借:主营业务成本(或管理费用)75 800贷:银行存款75 8008、借:主营业务成本(或管理费用)128 900(170 750+47 000-88 850)贷:原材料128 900库存现金银行存款期初余额890 期初余额45600①26600③54000 ④47000⑤350000 ⑥10780⑦75800期末余额890 本期发生额404000 本期发生额160180期末余额289420应收账款固定资产期初余额86900 期初余额397000③54000 ②54800本期发生额0 本期发生额54000 本期发生额54800 本期发生额0期末余额32900 期末余额451800应付账款原材料期初余额21140 期初余额170750②54800 ④47000 ⑧128900本期发生额0 本期发生额54800 本期发生额47000 本期发生额128900期末余额75940 期末余额88850主营业务成本主营业务收入⑤350000⑥10780⑦75800⑧128900本期发生额215480 本期发生额350000财务费用短期借款──────—————————⑴26600期初余额280 000 ________________________________本期发生额26600 本期发生额0 本期发生额0期末余额280 000本年利润交易性金融资产期初余额42000 期初余额60000期末余额60000期末余额42000留存利润118000118000帐户本期发生额对照表2007年9月账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金890 0 0 890银行存款45,600 404,000 160,180 289,420交易性金融资产60,000 0 0 60,000应收账款86,900 0 54,000 32,900原材料170,750 47,000 128,900 88,850固定资产397,000 54,800 0451,800短期借款280,000 0 0 280,000应付账款21,140 54,800 75,940实收资本300,000 0 0 300,000留存利润118,000 0 0 118,000管理费用(主营业务成本)215,480 0215,480财务费用26,600 026,600主营业务收入0350,000 350,000本年利润42,000 42,000合计761,140 761,140 747,880 747,880 1,165,940 1,165,940利润表2007年9月单位:元主营业务收入主营业务收入350,000管理费用材料费128,900工资10,780房屋租金49,300其他杂项26,500 215,480财务费用26,600 242,080本期利润107,920资产负债表2007年9月30日单位:元资产负债及所有者权益库存现金890 短期借款280,000银行存款289,420 应付账款75,940交易性金融资产60,000 负债合计355,940应收账款32,900原材料88,850 实收资本300,000固定资产451,800 留存利润118,000本年利润149,920所有者权益合计567,920合计923,860 合计923,860注意:其中资产负债表中的本年利润是指本年利润的期初余额再加上本期的利润(即收入与费用之差)。