2011年6月长沙房地产市场研究报告

长沙市房地产市场分析报告

长沙市房地产市场分析汇报本市(含三县市)完成房地产开辟投资1032.00亿元,同比增加16.36%。

商品房施工面积7361.67万平米,其中新开工面积1824.23万平米,同比分别降低4.03%、21.65%;完工面积1402.27万平米,同比降低3.41%。

长沙市(含三县市)累计允许预售1907.14万平米,同比降低5.25%;实现商品房成交立案面积1438.09万平米,立案金额851.70亿元,同比分别降低19.95%、12.45%。

PART 1 长沙地域房地产市场基础情况一、新建商品房允许预售情况表1 长沙市新建商品房、住宅供给情况小结:全市商品房新增允许预售量同比降低5.25%,一季度新增量最低,四季度最高全市新建商品房累计允许预售1907.14万㎡,同比降低5.25%,其中住宅允许预售1482.36万㎡,同比降低16.07%。

分区域来看,内六区新建商品房累计允许预售1334.70万㎡,同比降低2.67%,其中住宅允许预售1008.16万㎡,同比降低16.51%。

从各区县情况来看,整年雨花区商品房新增允许预售量最大,岳麓区次之,芙蓉区最末;同比增幅来看,宁乡县、天心区、雨花区、望城区同比正增加,且在20%以上,其它均为负增加。

从各月情况来看,4月、10月、11月、12月全市商品房新增允许预售面积在200万㎡以上,其它月份除1月、2月外,新增同意预售面积在100-200万㎡。

二、新建商品房网签情况表2 长沙市新建商品房、住宅网签情况小结:整年商品房网签由冷转热,成交量逐季走高全市新建商品房累计网签1507.84万㎡,同比降低13.67%,其中住宅网签1324.23万㎡,同比降低16.93%。

分区域来看,内六区新建商品房累计网签1091.75万㎡,同比降低14.75%,其中住宅网签942.07万㎡,同比降低17.95%。

从各区县情况来看,整年岳麓区商品房网签量最大,长沙县次之,芙蓉区最末;同比增幅来看,全市仅岳麓区、望城区同比正增加,其它区县中,开福区、雨花区同比降幅超出20%。

长沙市房地产市场需求预测模型研究

【 中图分类 号】F9.5 【 233 文献标 识码 】A 【 文章编号 】29 —16 21 )0 05 — 6 05 3 1(02 4— 07 0

房地产 是个复 杂 的系统工 程 ,其 关联 因素 的科学分析 ,从 而 造成 开发 商 的市 场供应 与市

多 ,不确定 因素广 ,市场关 系复 杂 ,投 资 房地 场需求脱 节 。一 方 面 ,造 成 大量 的无 效 供 给 , 产 的风 险也较 大 。2 1 年上 半 年 以前 ,受 国家 形成商 品房空置 ;另一 方 面 ,人 们 的消费 需求 0 1

房地产行业 在繁荣 时期所 隐藏 的问题 开始 逐渐 体应用 ,进而预测长沙市房地产市场需求 。

显露 。

一

、

我国房地产 市场需求预测模型 的构建

这些 问题 中,有宏 观 经济发 展环 境 的因素

目前 国内外对 房地 产 的研究 主要集 中于房

和产业 政 策 的 原 因 ,也 有 投 资 商 自身 的原 因 。 地产影响 因素 的研究 和房地 产价格 与宏 观经 济

J 积极财政政策 的影 响 ,尤其 是 西方经 济危机 之 得不到 满 足 ,不利 于房 地产 业 的健康 发 展 。 后政府采取适度 宽松 的货 币 政策 等利好 因素 的 房地产市场分析 、需 求 预测 和风险评 价对 于房 刺激 ,伴 随整体经 济 的增 长 ,房地 产市 场一 片 价走势的推断有 着十 分重要 的意义 ,对于 房价

欣欣 向荣 。社会上 的流动 资本 大举 涌人 房地产 合 理 回归、实现 房地产行 业 “ 软着 陆 ”有 着指 行业 。各地区房价 的不断 攀 升使得 房价成 为政 导 性的作用 。笔者 拟通 过对我 国房地 产 市场

长沙房地产调查研究报告

长沙房地产调查研究报告调查研究报告是体现对某一难题、某一事情或某层面状况调研研究室得到的成效的文章内容。

下边是我搜集整理的长沙房地产调查研究报告,以供大伙儿参照参考。

长沙市住户现阶段住得如何从调研所涉及到的范畴看,20个住户以定居房子为主导,87.7%的家中住宅为无电梯轿厢式房子,仅有3.7%的家中住在有电梯轿厢的商住楼里,也有8.2%住在农村平房,另有一小部分处在洗手间或餐厅厨房共享资源的同住情况。

因为房改办逐步推进,现阶段住户住宅民营化占比已达59.3%,超出过半数;18.2%向房管所租赁房子;11.5%租房子住企业的房屋。

居住面积大部分在40-80平米中间。

多少人提前准备购房据统计,五年内提前准备买房的人占调研大城市整体的21.9%,在其中以经济实用房和商住楼为主导,预订总面积在70-150平米中间,可承担价钱以每平米1000-2000元为行为主体,辅之以每平米500-一千元及2000-3000元的价钱。

买房资产将关键来自家中存款,政府部门及贷款银行也占有一定占比。

拥有产权房,还购房吗数据信息表明,调研整体中59.3%的家中有着住宅产权年限,居住面积在20-80平米不一,多见2、3或4口世家,在其中以住房面积在50-80平米所占占比为最大,20-50平米住房面积稳居次之。

也有小一部分家中或本人从企业或个人处租房子。

那麼,是否仅有这一小部分的租房子者才算是长沙房产预订目标呢?调研数据显示并相去甚远。

数据调查报告,在已有着产权房的家中中,23.3%预估在五年内买房,20.1%预估2020年买房,商住楼及经济实用房仍占预订主导性。

数据调查报告,无产权房家中关键期待选购80平米下列的房屋,属一期购置产业,为处理日常生活难题;罢了有着产权房的家中则期待选购更高的房屋,属二期购置产业,为改变现状品质。

有产权房家庭计划5年内买房的占比远远地高过方案一年或2年内买房的占比,尤其是对大规模住宅的选购。

此外,在商住楼预订人群中,有产权房的家中预订占比达55.6%,远远地高过别的住宅人群,预订总面积以81-100平米的要求为最大,达30.5%;而在100-150平米的预订人群中,有着产权房的家中预订占比达到62.3%,由此可见买房在这个人群中的市场前景十分丰厚。

基于主成分分析的长沙市房地产周期波动研究

究长沙市房地产周期波动 。

2 研 究手 段

21 主成 分 分 析 法 .

( ) 据 处 理 方 法 。 成 分 分 析 是 把 多 个 指 标 化 为少 数 几 1数 主

②将原 始数据进行标 准化处理 。 首先对列 进行 中心化 , 然

后用标准差给予标准化, Xj x ) j x = x 即 i(- / , 一 i = 厂 i S 其中 1 / 一 i

第 3 卷第 1 8 1期 ・ 术 学

Vo13 . 8 N o. 1 1

湖

南

农

机

2011 年 11 月

Nov. 2011

HUnAN AGRI TUR MACHI RY I CUL AL NE

基于主成 分分析 的长沙 市房地产周期波动研究

卢依 川 , 建南 段

( 南农业 大 学 资 源环 境学 院 , 湖 湖南 长沙 40 2 ) 1 1 8

吣 :

③ 计算标准化指标的相关系数矩阵。

rl r1 1 2

‘‘ ‘

ri p

r2 1

r2 2

收栖 _ 1 0_ 2 9I 01 -

作者 简介 : 卢依 川(96 )男 , 南长沙人 , 士研 究生 , 究 18一 , 湖 硕 研

方向 : 土地规划与城镇规划

R=

摘

要: 文章借鉴 国内外研 究指标体 系的思想 , 从宏观 经济和市场的角度 , 选取 1 1个具体指标 , 建立长沙 市房地

产周期波动指标体 系。采 用主成分分析法计算长沙市房地产周期 波动 综合指数 , 并对其周期波动特征进行分析 。 结果 表 明: 长沙市房地产 市场存在 为期近 5年 的周期 , 目前房地产 市场发展 处于增速减缓期 , 但从 长期 看 , 仍具上 涨趋 势。

长沙房地调研报告

长沙房地调研报告长沙房地产市场调研报告一、市场概述长沙作为湖南省的省会城市,近年来房地产市场发展迅速。

根据调研数据显示,截至2022年底,长沙市的房地产市场仍然保持着稳定增长的态势。

其中,住宅销售量持续上升,商业地产市场也呈现出良好的发展势头。

二、住宅市场调研1.市场特点长沙住宅市场的特点主要有以下几点:首先,商品房成交量逐年递增。

长沙市商品房成交量在过去几年中持续上升,其中以中高端住宅项目的销售较为活跃。

这主要得益于长沙市经济的快速发展和人口流动的增加,对住房需求的持续增长。

其次,购房群体以刚需为主。

在购房群体中,刚需购房者占据了主导地位。

由于长沙市的供求矛盾尚未解决,同时政府对刚需购房者给予了一定的优惠政策,使得刚需购房者成为了市场的主力军。

最后,品质和地段成为购房关注的重点。

长沙市购房者对于房产的品质和地段要求较高,追求生活品质和户外配套设施的完善。

因此,开发商在推出房产项目时应关注产品的品质特点和地段选择。

2.发展趋势长沙住宅市场的发展趋势主要有以下几点:首先,产业园区将成为热点区域。

随着长沙市经济的发展,越来越多的企业和产业园区落户长沙,这将对周边住宅市场产生积极的影响。

未来,长沙市将加大产业园区的建设力度,进一步推动周边住宅市场的发展。

其次,人口流入将加速住房需求。

长沙市的发展吸引了大量的人口涌入,尤其是来自其他城市的人口流入较为显著。

这将促使长沙市住房需求的增加,特别是对刚需房的需求。

最后,住宅产品将更加多样化。

在市场竞争加剧的情况下,开发商需要提供更加多样化的住宅产品,以满足不同购房者的需求。

同时,产品的特色和品质也将成为市场竞争的关键因素。

三、商业地产市场调研1.市场现状长沙商业地产市场的现状主要包括以下几个方面:首先,购物中心行业发展迅速。

长沙的购物中心行业日益壮大,各类购物中心如雨后春笋般涌现。

购物中心不仅提供了集购物、餐饮、休闲娱乐等功能于一体的综合服务,还成为了消费者休闲娱乐和社交活动的重要场所。

长沙市人民政府办公厅关于进一步加强房地产市场管理有关问题的通知-长政办发[2011]10号

![长沙市人民政府办公厅关于进一步加强房地产市场管理有关问题的通知-长政办发[2011]10号](https://img.taocdn.com/s3/m/161c3016f02d2af90242a8956bec0975f465a4aa.png)

长沙市人民政府办公厅关于进一步加强房地产市场管理有关问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 长沙市人民政府办公厅关于进一步加强房地产市场管理有关问题的通知(长政办发[2011]10号)各区人民政府、各有关单位:为贯彻落实《国务院办公厅关于进一步加强房地产市场管理有关问题的通知》(国办发[2011]1号)精神,促进我市房地产市场持续健康发展,现就有关事项通知如下:一、自本通知发布之日起,暂执行以下购房管理措施:对在本市市区(市辖五区,下同)已拥有1套住房的家庭(环长株潭户籍家庭),限购1套90平方米(含)以下新建商品住房;对在本市市区无住房并能够提供本市居住证的外地家庭,在主城区限购1套90平方米(含)以下新建商品住房;对在本市市区,已拥有2套(含)以上住房的家庭、拥有1套(含)以上住房的外地家庭、不能提供本市居住证的外地家庭,暂停在本市主城区购买90平方米(含)以下新建商品住房。

二、境外机构和个人在本市购房的,按《住房和城乡建设部、国家外汇管理局关于进一步规范境外机构和个人购房管理的通知》(建房[2010]186号)的有关规定执行。

三、限购期间,按本通知第一条规定可购买新建商品住房的,已有住房以房屋买卖合同网上签约时间为准。

四、对购买90平方米(含)以下新建商品住房的购房人,应在申请房地产预告登记时,如实填写《购房人家庭成员住房情况申报表》(以下简称《申报表》)。

非同一家庭的2人以上共同购买90平方米(含)以下新建商品住房的,应分别填写《申报表》。

购房人应对《申报表》信息的真实性负责,提供虚假证明或虚假信息的,应承担相关责任。

2011年房地产市场分析(1)

⑵、市场冷热不均,住宅整体下跌,刚需勉力支撑,商业(商铺、写字楼)疯 狂赶顶

2011年1-12月份,成都住宅成交量仅为2341万平米,整体下滑25.11%;别墅等高端住宅 同样大幅下降27%,城市高层豪宅新增销售率不足30%;唯有满足刚需的中小户型还能 勉强走量,70-90㎡区间户型占整个住宅的52.7%。另外,商铺和写字楼继续上演最后的 疯狂,商铺量虽跌,价依然很高;写字楼成交量一枝独秀,同比增长24%,但商铺和写 字楼存量房分别高达508万平米和329万平米,足可供未来32个月和22个月销售,供销比 分别高达1.65和1.79,比住宅压力还大,目前房价已经停止了上涨,一些开发商也在加 快出货和调价促销,赶顶的意味很浓,拐点也即将出现。

2012年度华邑· 阳光里项目住宅 销售计划 月度 套数 1月 4 2月 8 3月 50 4月 30 5月 30 6月 40 7月 40 8月 15 9月 20 10月 20 11月 20 12月 20 297 合计

量跌价稳

观望阶段

量升价稳

促销阶段

量价齐跌

降价阶段

量升价跌

局部回暖

量价齐升

全面回暖

价格小幅波动 保持坚挺态势 新政出台,市场观望 成交量急剧下跌

局部 降价 全面 降价

受促销刺激, 需求小幅释放 量首次触底

局部 促销

全面 促销

市场看空者 继续观望

价格触底

成交量快速回升 价格上涨

价格下降到部分客户 的预期成交量回暖

2.土地成交情况

土地成交规模:累计成交土地170宗,规模为12584亩,成交规模同比下降54.50%; 成交价格:主城区锦江区成交价格较高,因受调控政策影响较大,其他区域成交价普遍较低; 成交区域:主城区以高新区、成华区占绝对主力;郊县以新都、温江、双流、新津等地成交

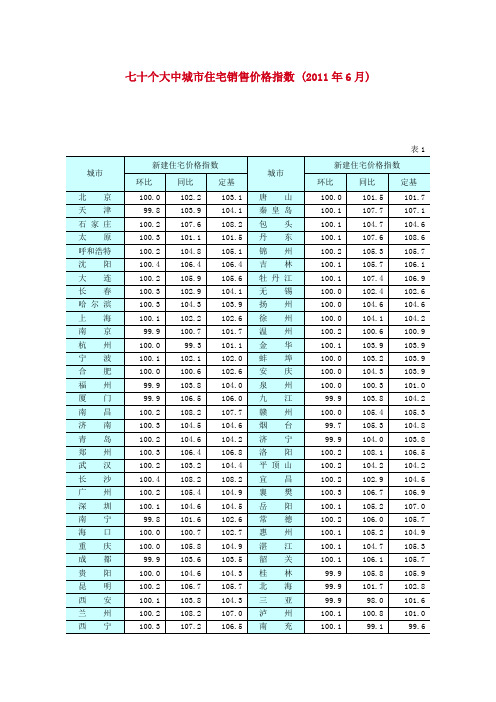

2011年6月70个大中城市住宅销售价格指数

合肥

100.2

103.4

103.0

安庆

100.1

103.6

103.6

福州

99.9

99.7

100.1

泉州

100.1

100.0

100.0

厦门

100.6

103.9

102.8

九江

99.8

103.8

103.4

南昌

99.7

104.4

104.2

赣州

100.0

100.2

100.5

济南

100.1

103.4

102.9

100.1

99.1

99.6

银川

100.4

102.9

103.2

遵义

100.4

106.5

105.8

乌鲁木齐

100.4

109.3

108.8

大理

100.0

100.9

101.1

*本表所列北京市“新建商品住宅价格指数”与北京市有关部门发布的“新建普通住房价格”在统计口径、统计标准等方面均有不同。

表3

城市

二手住宅价格指数

北海

99.9

101.7

102.8

西安

100.1

103.8

104.3

三亚

99.9

98.0

101.6

兰州

100.2

108.2

107.0

泸州

100.1

100.8

101.0

西宁

100.3

107.2

106.5

南充

100.1

99.1

99.6

银川

100.4

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、营销透析................................................................................................................................ 53 二、媒体分析................................................................................................................................ 53 三、典型项目................................................................................................................................ 60

第五章、产品分析 ................................................................................................................................ 43

一、热销、滞销产品 .................................................................................................................... 43 二、案例分析................................................................................................................................ 44

©2009 克而瑞信息技术有限公司版权所 克而瑞信息技术有限公司长沙机构 长沙市五一大道 456 号亚大时代 15A06 室 邮编:410001 电话:84426715

2

2011 年 06 月长沙房地产市场研究报告

二、供求关系分析 ........................................................................................................................ 31 三、供应量分析............................................................................................................................ 32 四、成交量分析............................................................................................................................ 38 五、成交均价分析 ........................................................................................................................ 41

一、土地资讯................................................................................................................................ 15 二、公告土地分析 ........................................................................................................................ 16 三、本月成交地块分析 ................................................................................................................ 22 四、重点地块................................................................................................................................ 26

ห้องสมุดไป่ตู้

一、政策法规.................................................................................................................................. 7 二、市政动态.................................................................................................................................. 8 三、市场资讯.................................................................................................................................. 9

第二章、经济环境 ................................................................................................................................ 12

GDP 增速逐步上涨,经济稳步发展 ...................................................................................12 一、 一、GDP 二、社会零售总额稳定增长,消费市场活跃 ............................................................................ 12 三、固定资产投资快速增长 ........................................................................................................ 13 四、开发投资持续增加 ................................................................................................................ 13

2011 年 06 月长沙房地产市场研究报告

2011 年 6 月长沙房地产市场研究报告

中国房产信息集团 | 克而瑞(中国)信息技术有限公司·长沙机构

11 年 6 月 20 2011 (注:本月报成交数据来源为长沙住宅网签数据,由克而瑞(中国)信息技术有限公司长沙 机构监测,并在此基础上剔除经济适用住房、单位定向房后所得。 )

第一篇 市场背景篇................................................................................................................................ 7

第一章、政策资讯 .................................................................................................................................. 7

第三篇 区域数据篇.............................................................................................................................. 64

一、开福区.................................................................................................................................... 64 二、天心区.................................................................................................................................... 65 三、雨花区.................................................................................................................................... 66 四、岳麓区.................................................................................................................................... 67 五、芙蓉区.................................................................................................................................... 68