2008年长沙市房地产市场年报

2008中国房地产市场报告

2008中国房地产市场报告:整体趋稳房价理性回调2008年,在国际金融危机的形势下,中国政府以审慎灵活的宏观调控政策,基本上保持了中国经济的平稳发展,而对于房地产市场的调控则更体现了这种审慎灵活性。

2008年上半年,在国家调控政策主导下,中国房地产市场逐渐由2007年的过热转向理性回归,各项指标高位调整,过度需求泡沫得到有效的抑制;但2008年第三季度,市场开始快速下行,并显现出加速下滑的趋势。

在国家“保增长”政策的主导以及各方面努力下,第四季度房地产市场进一步恶化的趋势得到遏制,整体市场基本保持了理性回归并稳定发展的态势。

1、2007年的投资过热,导致2008年整体市场供给压力大1.1、房地产开发投资增幅上半年在30%上高位运行,下半年涨幅出现回调受2007年房地产投资过热的影响,上半年全国房地产开发投资额延续了去年略高于30%的同比增长幅度,而整体市场处于理性回归的态势,宏观调控起到了明显成效。

下半年,国际上受金融危机的影响,国内由于“抑制过热”政策叠加、住房保障制度的推进,以及经济进入调整期等因素的影响,出现涨幅下降的趋势。

全国房地产开发投资额同比增长从1-6月的33.5%一路下滑到1-11月的22.72%。

尽管下半年涨幅回调明显,但涨幅的绝对值仍超过了20%以上,可见在国家“保增长”政策下,房地产开发投资并没有出现过大的波动,仍维持了相对稳定的增长速度。

数据来源:国家统计局、中国指数研究院1.2、自1998年以来,土地购置未开发面积近12亿平方米,市场潜在供给能力强与2007年疯狂抢地以及“地王”不断涌现相比,2008年,中国土地市场开始恢复理性。

土地购置面积和开发面积增幅基本趋势是逐月下降。

土地购置面积同比增长由1-2月的34.7%,到年中(1-6月)的7.6%,1-11月的-5.9%,除1-5月外,增幅都是逐月在下降;而土地开发面积同比增幅也是由1-2月的20.2%,一路回落到1-11月的-2.7%,除1-6月外,也是逐月下降。

中国房地产业2008年运行报告

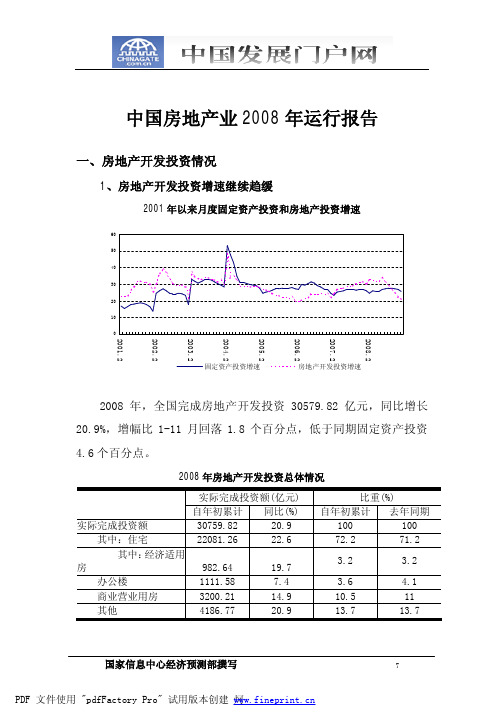

中国房地产业2008年运行报告一、房地产开发投资情况1、房地产开发投资增速继续趋缓2001年以来月度固定资产投资和房地产投资增速2008年,全国完成房地产开发投资30579.82亿元,同比增长20.9%,增幅比1-11月回落1.8个百分点,低于同期固定资产投资4.6个百分点。

2008年房地产开发投资总体情况实际完成投资额(亿元) 比重(%)自年初累计 同比(%) 自年初累计 去年同期实际完成投资额 30759.82 20.9 100 100 其中:住宅 22081.26 22.6 72.2 71.2其中:经济适用房982.64 19.7 3.2 3.2 办公楼1111.58 7.4 3.6 4.1 商业营业用房 3200.21 14.9 10.5 11 其他4186.7720.913.713.72、中部地区投资增速高于东部和西部地区2008年,东、中、西部地区的房地产开发累计完成投资额分别达到18325.29亿元、6287.49亿元和5967.04亿元,同比分别增长17.1%、31.7%和22.7%,中部地区投资增长最快,增幅高于东部地区14.6个百分点。

东、中、西部房地产开发投资的比重分别为59.7%、20.4%和19.9%。

从各地区的房地产投资增长情况看,2008年全国31个省(区、市)中有20个省(区、市)的房地产开发增长速度超过平均水平,增长居前的地区是安徽、河北、海南、青海、内蒙古等省份,同比增长幅度在40%以上,其中,安徽增速最为强劲,累计房地产开发投资增长达到51.5%。

而北京房地产开发投资同比下降4.4%。

2008年各地区房地产开发投资额及增长 (单位:亿元)地区房地产投资总额同比% 住宅投资总额同比% 全国30759.8 20.9 22081.3 22.6东部地区18352.3 17.1 12983.3 18.4 北京1908.74 -4.4 940.56 -5.2 天津653.72 29.4 459.33 34河北1062.62 49.8 847.18 47.7 辽宁2058.09 37.4 1575.11 35.1 上海1366.87 4.5 843.63 0.7 江苏3064.45 21.8 2296.62 22.8 浙江1999.3 9.8 1419.65 8.5 福建1114.22 -1.6 748.12 -3.9 山东1975.6 29.9 1562.13 31.2 广东2932.34 16.5 2132.52 18.3 海南189.32 48.4 158.44 51.8中部地区6287.49 31.7 4802.78 33.2 山西326.72 26.2 227.94 19.8 吉林625.43 27.6 520.92 30.9 黑龙江453.24 18.5 321.84 15.1安徽1351.6 51.5 1003.07 51.3 江西544.32 25 444.72 25.5 河南1185.64 41.6 946.16 48.1 湖北904.13 24.9 669.39 31.8 湖南896.41 18.8 668.73 16.7 西部地区5967.04 22.7 4295.19 25.1 内蒙古736.08 47 572.09 49 广西621.64 15.9 425.09 20.2 重庆991 16.6 619.53 18.7 四川1430.16 7.8 1021.94 9.8 贵州307.84 23.3 194.05 24.3 云南557.59 31.9 423.64 32.2 西藏12.97 11 10.99 5.6 陕西749.23 40 586.64 37.2 甘肃170.69 27.3 124.19 30.6 青海50.38 47.3 42.7 52.2 宁夏117.4 26.1 87.56 30 新疆222.05 31.9 186.77 34.33、住宅、办公楼、商业用房投资增速均有所放缓分用途看,2008年各类房地产投资增速均有所下降。

2008年4月份长沙房地产市场行情分析

2008年4月份长沙房地产市场行情播报一、宏观调控1、土地交易环节调控重点转向土地经过一段时间的宏观调控,北京等一线城市的房价依然在高位运行,北京师范大学金融研究中心主任钟伟(钟伟新闻,钟伟说吧)认为,接下来还将有更加严厉的措施出台调控房价,其中土地政策将成为调控重点。

虽然《土地出让金支出财政管理办法》还没有最后出台,但是财政部已经敲定了接下来土地出让金的大方向,将设立一个专门的财政账户,整体进入政府预算核算。

目前的土地前期开发费用都是由地方的国土资源部门掌控,先进入投资,然后再把开发成本摊掉,剩下的进入财政账户。

类似于拆迁等费用并不在财政的预算范围内,而是“账外账”。

但是今后,土地的前期开发费用将完全并入财政预算,都从财政预算内支出,充分核算成本,将避免地方政府对土地出让金的滥用。

事实上,土地的调控已经开始。

日前,财政部、国土资源部和中国人民银行联合发出通知,提高了新增建设用地土地有偿使用费标准,并对相关政策作出重大调整。

财政部综合司有关负责人表示,提高征收标准将带动征地成本增加,有效切断新增建设用地扩张的经济动因,从而直接抑制用地扩张冲动,抑制房地产的虚火上升。

——来自焦点房地产网市国土资源工作会议:长沙今年土地供需矛盾突出来自于长沙市国土资源局的统计显示,今年长沙市各项建设用地需求达400 0公顷以上,而省政府分配长沙的农用地转用计划1290公顷,建设用地供应在17 30公顷之内。

一方面是建设用地供需缺口突出,另一方面,却是大量闲置土地的出现。

“破解建设用地的难题,重点在于解决闲置用地问题,提高节约集约用地。

”徐湘平称。

长沙市国土资源局党委书记、局长曾令亮介绍,2007年,长沙加强了闲置土地的清理,重点对市城区范围内255宗、1545公顷闲置土地进行了清查和处理。

全市立案查处违法用地案件357宗,涉及土地519公顷,收缴罚没款1855万元,建议给予党纪政纪处分6人次,刑事移送15人。

曾令亮表示,今年长沙将积极探索和推行工业用地租赁制度,逐步推行经营性基础设施用地有偿使用,加大楼面地价政策的实施力度,开展基准地价修订工作。

2008年全国房地产楼市年终报告-113PPT

1.81 : 1

1.60 : 1

截至08年10月,全国空臵商品房达1.33亿平方米,同比增长10.2%。空臵 商品住宅6641 万平方米,同比增长14.1%。

华东主要城市商品住宅库存体量普遍十分可观,以当前的去化速度,仅去 化库存便至少需要1.5年以上。

空臵房面积的明显增长,将直接影响房地产开发企业的资金回笼。

- 53% - 51% 16% 10% 6%

5% 10% 5% - 22% - 32% 8% 3% 0% - 27% -1% -5% - 20% -5% -10%

南京 宁波 成都 上海 天津 苏州 武汉 杭州 长沙 常州 无锡 大连 重庆 广州 深圳 镇江 长春 青岛 沈阳

成交量增幅

成交价格增幅

成交量

成交价格

08年宁波成交量在4月份之后持续走低,很多项目将开盘推迟到了09年 的3-4月,因此预计成交低迷将持续到09年3月,之后会逐渐回升。 08年月成交均价受个案的影响波动较大,但整体呈现上升趋势。预计 09年3月后,个别大盘会进一步降价促销,整体成交均价将会下降.

城市提示:尚未进入价格下调通道,09年价格下调后能否促进销售需要拭目以待。

州

2008年广州月度成交情况 12000

10000

8000

6000 1月 2月 3月 4月 5月

成交量

6月

7月

成交价格

8月

9月

10月

11月

广州未来一段时间供应量仍将增加,因此预计其09年上半年成交价格仍有 10%-20%的下降空间,而下半年则将逐步走稳。 从成交情况来看,预计09年上半年同比持平,第三季同比会有所增加,09 年度成交总量预计将会同比增加5%左右。

2008长沙秋季房交会记录

2008年长沙秋季房交会记录部分楼盘折扣:凯旋帝景:1980元/米起价,2008元/平米团购价。

是本次房交会最低价。

金域·南外滩:房交会期间交定金3万元,享98折并减1万,11月15日开盘时可累计享受开盘优惠。

鹏基·诺亚山林:房交会期间院落别墅4580元/平米,花园洋房2888元/平米,房交会期间每天感恩推出3套特价房,联排别墅每套优惠6万元,花园洋房每套优惠2万元。

长房·东郡:房交会期间交定金2万,优惠2万元/套,如果三天内签合同,再优惠5000元/套。

90平米以下均价:4300元/平米,90平米以上均价:4000元/平米。

一次性付款98折,按揭无折扣。

山水湾:1期13套2480元/平米特价房已售完,加推出10套88平米特价房。

米兰春天:房交会期间30套房源9折优惠。

君悦香邸:房交会期间送1万首付,前20名购房者减免契税。

瑞宁花园:原价5500元/平米,9折后优惠2000元,一卡对应一套。

方略·潇邦、方略·学府佳境:房交会期间统一88折。

威尔士春天、中信新城9.5折。

突出展位:恒基·凯旋门:展位主体颜色采用黑色,高贵、奢华,在房交会众多展位中别具一格。

整体造型以“门”作为设计核心,现代简约,别具一格。

展厅活动区,摆设着厨房、厨具及电器设备,并有美女厨师现场施展厨艺。

VIP类:紫金苑:VIP卡交1万抵5万元蝴蝶谷:VIP2000元抵2万元威尔士春天:VIP9.6折,均价4900元金域·南外滩:3万元办金卡抵2%房款海拔东方:前200位VIP3088元/平米一口价长沙恒大:前200位VIP享受房价2万元优惠;200平米以上优惠2万元,200平米以下优惠1万元锦绣苑:VIP卡70平米送1平米;70-100送2平米;100-130送3平米;150以上送4平米山水花都:免费入会享5000元购房优惠,VIP在开盘价上优惠300元/平米惊喜折扣类:江临天下:按揭9.9折,一次性付款9.8折三江·花中城:按揭9.2折,一次性付款9折绿城·桂花城:按揭9.9折,一次性付款9.8折;10余套特价房3800元/平米起卧琥:按揭9.9折,一次性付款9.8折,两房减1万元,三房减2万元低价起步天赐良园:现房3468元,期房3268元(一口价)Art国际: 起价2880元,最高3380元富兴嘉城:起价3500元,均价3800元和庄:均价3880元,优惠1万元特价优惠类:西子花苑:30套特价房9.2折香颂国际:特价房优惠200元/平米;房交会期间优惠80元/平米华盛·新外滩:房交会期间优惠300元/平米南山·苏迪亚诺:12套特价房一口价2820元/平米西城龙庭:两种特价户型分别为3660元/平米,3860元/平米东岸锦城:独立商铺5000元/平米起,房交会期间优惠200元/平米长房西郡:房交会每天三套特惠现房2920元/平米利海·米兰春天: 20套特价房2888元/平米东玺门:每天一套特价房3800元/平米,均价4600元长房·星城世家二期:商铺8680元/平米,首付15万元起;住宅3988元起,均价4388元上河国际:20套特价房3780-3980元/平米;房交会期间购房砸金蛋中优惠书院观邸:特惠房房交会期间认购并在7天内签约优惠10万元,买小户型送精装修大礼相送类:万科·金域蓝湾:加一元送精装修保利花园: 首付7万元送日产尼桑学府华庭:买房送车位;物业大促销;转盘中奖;超级置业基金君悦香邸:送一成首付;房交会前20名送契税;甲壳虫抽奖。

长沙房地产市场分析报告

2008年3月份房地产市场分析报告2008年3月目录/CONTENTS一、3月全国时事动态 (3)二、长沙土地市场分析 (6)三、长沙时事动态追踪 (11)四、项目关注楼盘追踪 (16)五、总结 (20)附件 (21)一、3月全国时事动态(一)、建设部新批商品房建设面积70%须90平方米以下建设部2.28日发布《关于做好住房建设规划与住房建设年度计划制定工作的指导意见》明确各地新建住房结构比例。

观点:制定住房建设规划与住房建设年度计划,新审批和新开工的商品住房建筑面积受到限制,90平米以下的商品房比重加大,小户型将增多,使商品房供应套型更趋于合理化,此次建设部重申90/70政策,是继国六条政策颁布后的又一次下文,同时也反应出今后两年产品供应将以中小户型为主。

(二)、房贷首付比例不会降低银监会主席刘明康明确表示,银监会不会要求商业银行降低对房地产业首付款比例。

观点:房贷首付比例不会降低,消费市场门槛不会降低,可以预见到以后房地产市场开发商为了取得良好的销售业绩,将会在付款方式上采用更为灵活的方式。

(三)、建设部首次明确“两限房”将纳入住房保障体系建设部新闻发言人根据新的规定,低收入家庭住房保障工作将明确纳入地方政府职能范畴。

观点:该规定进一步扩大了住房保障范围,不满足条件的住房困难群体在未来可以通过“两限房”形式解决住房问题,同时低收入家庭租赁或购买住房的需求也可以得到基本解决,相应的普通商品住房土地供应的数量将增加,特别是中低价位、中小套型普通商品住房得到有效供应。

但具体分配制度至今迟迟不见颁布,随着两限房土地供应增大,在宏观调控越来越紧缩的局面下,经验成熟的开发商将瞄准限价房这块蛋糕,因为其具有低风险、收益稳定的特点。

(四)、住房政策路线图清晰廉租房保障金首次写入报告温家宝总理在2008年政府工作报告中提出,廉租住房保障资金首次写入政府工作报告。

观点:伴随着房地产市场的蓬勃发展,再加上社会正处于转型期,问题也接踵而至,尤其是近年来飞涨的房价,百姓承受重击。

2008年房地产行业分析报告

2008年房地产行业分析报告目录一、房地产行业概述及发展现状(一)、全国房地产行业概述及发展现状(二)、湖南房地产行业概述及发展现状(三)、益阳房地产行业概述及发展现状二、房地产行业发展趋势(一)、全国房地产行业发展趋势(二)、湖南房地产行业发展趋势(三)、益阳房地产行业发展趋势三、政策法规对房地产的影响四、水调歌头房地产开发有限公司应对2008年房地产形势之策略一、房地产行业概述及发展现状(一)、全国房地产行业概述我国正处于工业化和快速城市化的发展阶段。

整体国民经济的持续稳定增长,人均收入水平的稳步提高,快速城市化带来的城市新增人口的住房需求,以及人们居住水平不断提高带来的改善性需求,这些既是构成我国过去十几年来房地产市场快速发展的原动力,同时也是确保未来房地产市场持续健康发展的重要支撑。

1、房地产开发投资持续增长2001 年—2006 年,总体上全国房地产开发投资保持持续增长。

2001 年—2004 年房地产开发投资增幅基本保持在25%左右,2005 年受宏观调控影响,房地产开发投资增幅开始有所回落。

房地产投资过热势头得到了初步遏制。

2006年房地产开发投资增幅虽略有反弹,但增幅较2003 年—2004 年历史高位有一定回落。

2007 年1-11 月全国房地产开发投资总额为21,632 亿元,增幅有进一步回落趋势,其中住宅开发投资总额为18,105 亿元,增幅较上年有较大回升。

2、增量土地供应下降、存量土地开发增强土地购置面积在2004 年以前保持稳步增长,但增速持续下降,2004 年以后,土地购置面积绝对数额开始持续下降。

2006 年全国完成土地购置面积36,791.0 万平方米,较上年同比减少3.8%。

2007 年1-11 月全国土地购置面积为34,000 万平方米。

在土地开发方面,全国土地开发面积增幅在2003 年后出现过短暂回调,从2004 年底开始迅速反弹。

2006 年全国完成土地开发面积为26,605.6 万平方米,同比增长17.3%。

【图文】2008年上半年长沙房地产市场分析报告

总结:本报告选取了市场上近40个在售楼盘价格进行统计,得出 2008年7月全市普通商品房住宅价格为:4624元/平米;与房地局公布数据(住宅平均价格3978元/平米)有较大出入,主要原因如下: 1、房地局统计的数据为最终成交价(含折扣、优惠等);而本次统计为市场表价(网上调查及电话询问); 2、房地局统计数据为1-6月时间段价格,本报告统计的是7月份时点价格,所以数据有出入; 3、销售合同在房地局备案有滞后性,有可能部分合同为2007年签订, 2008年才到房地局备案; 4、房地局公布的统计数据包括目前在售的经济适用房(如:鄱阳小区) 5、在样本的选取上,本报告统计的楼盘价格为目前在售楼盘,不包括在 2008年上半年已经售完的楼盘;

THE END。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年长沙市房产市场年报 一、房产一级市场(商品房)(一)累计供销量分析(二)纯商品房供销趋势分析(以下章节商品房未特别注明均为纯商品房) (三)纯商品房销售价格分析(四)新建纯商品住房供求结构分析(按套数计)二、房产二级市场(二手房)(一)累计量分析(二)二手房交易均价分析(三)房产一、二级市场交易量对比分析(四)12月二手房网站房源采样均价分析(五)房屋租售比三、抵押情况统计分析四、产权发证情况五、2008年长望浏宁房地产发展情况(一)商品房(二)二手房(三)抵押情况统计分析六、本期市场的基本特征七、对2008年长沙房地产业的基本判断 (一)土地市场降温(二)商品房供销结构失衡(三)商品房价格涨幅回落(四)开发企业由扩张转向收缩(五)行业调控政策明显转向(六)租赁市场活跃,二手房市场开始回暖 八、2009年长沙房地产市场发展趋势 (一)货币政策将适度放松(二)财税体制将迎来新的变革(三)供销结构将逐渐趋于平衡(四)行业洗牌将加快(五)安居工程将激活市场刚性需求(六)两型社会和河西先导区的建设将催生新的活力注:1.本研究报告仅供给相关领导、政府职能部门和房地产相关专业人士参考,属内部研究成果,未经许可,不得公开发布。

2.本简报中涉及的商品房分类价格仅作本中心研究分析之用途,不是对外正式发布的价格数据。

对外正式发布的房地产价格以市统计主管部门公布的相关数据为准。

2008年,受全球性金融风暴影响,中国房地产业出现下滑,长沙房地产市场步入调整。

面对严峻形势,市委、市政府认真领会中央相关文件精神,果断出台了一系列稳定市场的产业扶持措施,将住房保障与扩大需求并举,通过强化政府对市场的引导与监管,我市房地产市场在年末开始出现回暖迹象。

预计全年全市(含郊县)完成房地产开发投资约478亿元,与去年同期相比增长约14%,占全市固定资产投资比例约25%;全年商品房施工面积约4447万㎡,其中新开工面积约1631万㎡,竣工面积约687万㎡,与去年同期比分别增长约34%、48%、30%。

全年全市(含郊县)累计批准预售1829万㎡,同比增长29%;实现商品房销售面积950万㎡,销售金额338亿元,与去年同期相比分别减少27%和17%。

市场运行具体情况如下:一、房产一级市场(商品房)(一)累计供销量分析1.商品房累计供应和销售总量分析2008年,全市商品房累计批准预售1230.95万㎡,同比增长30.53%;其中住宅批准预售1086.13万㎡,同比增长40.70%。

同期全市商品房累计销售680.79万㎡,同比减少24.71%;其中住宅销售594.17万㎡,同比减少26.95%,占商品房销售面积的比重为87.28%。

商品房销售金额为267.23亿元,同比减少13.56%,其中住宅成交金额为211.31亿元,同比减少18.72%。

2.商品房累计供销量分区分析表1 2008年长沙全市及各区商品房、住宅供应情况项目区域商 品 房其中:住 宅批准预售面积(万㎡)同比(%)比例(%)批准预售面积(万㎡)同比(%)比例(%)全 市1230.9530.53100.001086.1340.70100.00 开福区276.3142.5122.45241.8247.3622.26天心区198.190.1816.10176.6913.4016.27雨花区463.4160.6537.65410.7872.5937.82岳麓区198.8333.1316.15172.3743.8515.87芙蓉区94.22-16.977.6584.48-10.317.78表2 2008年长沙全市及各区商品房、住宅销售情况 项目区域商 品 房其中:住 宅销售面积(万㎡)同比(%)比例(%)销售面积(万㎡)同比(%)比例(%)全 市680.79 -24.71 100.00 594.17 -26.95 100.00开福区144.70 -6.75 21.25 131.71 -8.06 22.17天心区125.12 -31.91 18.38 109.09 -34.11 18.36雨花区218.12 -16.36 32.04 194.48 -16.24 32.73岳麓区104.10 -35.58 15.29 86.99 -42.88 14.64芙蓉区88.75 -37.90 13.04 71.89 -40.13 12.10从批准预售数据来看,除芙蓉区外,其他各区商品房批准预售量均有不同程度的增长,增幅同比均超过30%,特别是雨花区,商品房批准预售量同比增幅超过六成,其批准预售量仍居各区之首,约占总量的38%;从销售情况来看,除开福区外,其他各区同比减幅百分比均超过两位数,特别是天心区、岳麓区、芙蓉区,同比减幅超过三成,雨花区销售比例依旧占据各区首位,约占全市商品房总销售量的32%。

3.商品房供销对比(期间商品房批准预售面积:期间商品房实际销售面积)2008年商品房供销比为1.81:1,其中商品住宅供销比为1.83:1,供销失衡情况明显。

供销差距最大的是雨花区,供销比达2.12:1;最小的是芙蓉区,供销基本平衡。

表3 2008年长沙全市及各区供销对比区 域项 目开福区天心区雨花区岳麓区芙蓉区全市商品房1.911.582.121.911.061.81其中:住宅1.841.622.111.981.181.834.商品住宅与非住宅销售比例分析2008年全市商品房成交住宅与非住宅比例约为6.86:1。

其中,芙蓉区非住宅销售比例最高,非住宅占商品房销售总量的19.00%;开福区商品住宅销售比例最高,占商品房销售总量的91.02%。

表4 2008年长沙全市及各区商品房住宅与非住宅成交面积表区 域类 型开福天心雨花岳麓芙蓉全 市商品房住宅面积(万㎡)131.71 109.09 194.48 86.99 71.89 594.17比例( %)91.02 87.19 89.16 83.57 81.00 87.28非住宅面积(万㎡)12.99 16.02 23.64 17.10 16.86 86.62比例( %)8.98 12.81 10.84 16.43 19.00 12.725.非市场定价类住宅供销分析(包含定向开发、集资建房和经济适用房)2008年全市非市场定价类住宅批准预售16489套,191.72万㎡,同比增长56.64%、54.15%;累计成交9331套,108.79万㎡,同比增长27.82%、34.15%。

非市场定价类住宅批准预售套均建筑面积为116.27㎡,面积同比缩小1.59%;登记销售套均建筑面积为116.59㎡,面积同比增大4.95%。

2008年全市非市场定价类住宅成交均价为1927元/㎡。

(二)纯商品房供销趋势分析(以下章节商品房未特别注明均为纯商品房)1.商品房供应量分析2008年长沙市商品房、住宅各批准预售1033.34万㎡、894.23万㎡,同比增长28.41%、40.75%,住宅占商品房批准预售总量的86.54%。

表5 2008年长沙全市及各区纯商品房、住宅供应情况项目板块商 品 房其中:住 宅批准预售面积(万㎡)同比(%)比例(%)批准预售面积(万㎡)同比(%)比例(%)全 市1033.34 28.41 100.00 894.23 40.75 100.00开福区264.54 54.51 25.60 230.05 58.46 25.73天心区139.99 -16.30 13.55 121.47 -0.54 13.58雨花区383.84 56.35 37.15 332.73 70.20 37.21岳麓区160.66 26.39 15.55 135.41 39.87 15.14芙蓉区84.31 -9.94 8.16 74.57 -1.54 8.34从各季度商品房预售情况来看,今年商品房批准预售量处于高位,季度平均批准预售量达258万㎡。

上半年一季度、二季度分别是本年季度最低、最高;下半年三季度、四季度较为平均,商品房批准预售量差距在10万㎡以内。

分区来看,今年开福区、天心区二季度供应量最大,随后三季度、四季度供应量出现逐季下滑;雨花区除三季度供应量略有下降外,供应量基本处于逐季上扬;岳麓区前三季度供应量环比持续减少,四季度供应量有所增长;芙蓉区除二季度供应量略有下降外,供应量也基本呈现逐季上扬趋势。

图1 2008年长沙市各季度纯商品房、住宅批准预售情况柱状图从各月情况来看,全年中有半年时间单月商品房批准预售量超过100万㎡,直接导致了今年商品房批准预售量的持续高位。

从走势情况来看,商品房市场的持续放量,使得在当前房地产市场前景仍不甚明朗的情况下,市场销售压力进一步加剧。

图2 2008年长沙市各月纯商品房、住宅批准预售情况柱状图2.商品房销售量分析(1)销售总量分析2008年长沙市商品房、住宅累计销售568.15万㎡、485.38万㎡,同比减少30.75%、33.71%,住宅销售占商品房销售总量的85.43%。

表6 2008年长沙全市及各区纯商品房、住宅销售情况项目板块商 品 房其中:住 宅销售面积(万㎡)同比(%)比例(%)销售面积(万㎡)同比(%)比例(%)全 市568.15 -30.75 100.00 485.38 -33.71 100.00开福区123.40 -9.30 21.72 111.84 -11.66 23.04天心区104.66 -38.56 18.42 88.73 -41.73 18.28雨花区173.39 -28.14 30.52 149.76 -29.60 30.85岳麓区87.84 -40.36 15.46 73.03 -47.09 15.05芙蓉区78.85 -37.16 13.88 62.02 -39.57 12.78从各季度商品房销售情况来看,今年各季度商品房销售处于低位,季度平均成交量仅为142万㎡,且呈现一定的下滑趋势。

商品房季度销售量最低、最高分别出现在一季度、四季度;二季度、三季度销售量较为平均,均略高于140万㎡。

分区来看,今年岳麓区、芙蓉区商品房销售量呈逐季下滑;雨花区前三季度销售量逐季上扬,四季度有所下滑;天心区前三季度销售量呈下滑趋势,四季度环比出现回升;开福区二季度销售量有所上扬,下半年两季度出现持续回落。

图3 2008年长沙市各季度纯商品房、住宅销售情况柱状图从各月情况来看,今年商品房销售两次出现回暖趋势:第一次出现在2月-8月,各月销售量基本呈现逐月增长;此后9月、10月回落,11月、12月又开始有所回升。

但两次回升原因略有不同,第一次是部分开发商自发降价或采取其他促销措施,使成交量有一定幅度回升;第二次则主要是在国家出台降税政策及银行利率下调,再加上长沙本土促房地产健康发展措施共同作用的结果。