石油金融态势点评(8月12日-9月12日)

八九月份国内石油产品市场形势综述

减 少 l 1 5万 t 1. 。在 主要 成 品油 中,汽油产量完成 5 6. t 3 4万 ,增 长 7 5 、柴油产 量完成 1 9 . .% l07 万t ,增长 l 7 、煤 油和 燃料 4. %

略有 下 降。据 中国物流 信 息 中心 市 场监 测调 查 资料 统 计, 8月份 主 要成 品油市 场 平均价 格 比 7 月份 下 降 1. % ,其 中柴 油下 降 2

为 16 l t 2 万 ,增长 8 2 。在主 8 .%

望气氛 浓厚 ,对 于 九十 月份 行 情 回暖 的信 心产生 明 显动摇 ,价 格

也 呈现 进 一 步 下 滑 态 势。 下 面 是 当前 国 内石 油 产 品

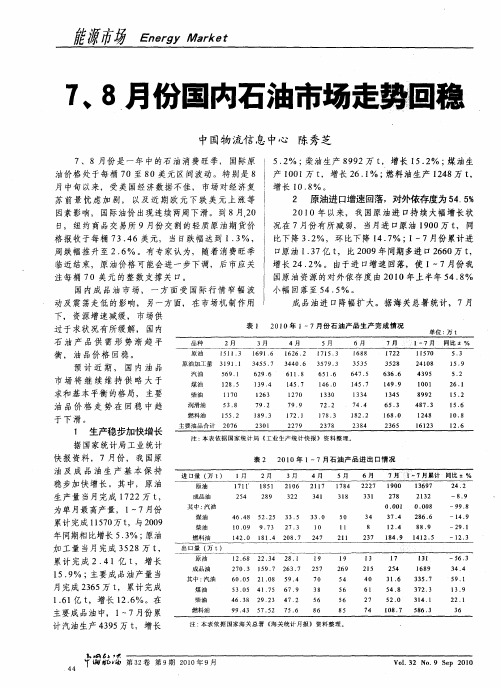

l . % , 高于 1—7月份 月均进 15 口量 7 7万 t 成 品油进 口3 4 4. ; 3 万 t 同比增长 3 1 , 2. %, 其 中进 口汽油 3 2万 t 8. 、柴油 8 8万 t 、 煤油 6 万 t 燃料 油 1 1 t ~ l 、 2 万 。1 8月份 ,原 油进 口 l 9 8万 t l9 ,同 比增 长 8. % ; 品油进 口2 7 7 成 82 万 t 增长 1 3 ,其 中汽油 、 , % 8. 柴 油、煤 油和 燃料 油分别进 口

毹源市场

口口 八 九 月 份 国 内石 油 产 市 场 形 势 综 述

中国物 流信 息 中心 陈秀芝

2 8年八 九 月份 , 国际油 0 0 比分别 下 降 1 6 和 3 . % 。 4. % 5 1

口

价 在震 荡 中持 续 走低 , 到 9月 中 旬 原 油 期 货 价 格 一 度 跌 至 每 桶 9 0美 元附近 。有 分析认 为,伴 随 着 美 国 雷 曼 兄 弟 申请 破 产 的 消 息 引发 的全球 金 融 市场 动荡, 世

7、8月份国内石油市场走势回稳

EeyMr t n g a e r k 能源市 场

注: 本表中成 品油生产量 包括汽 油 、煤油 、柴油 、燃 料油 、润滑 油。原油 、成 品油等其 它品种进 出 口量依 据国家海 关总署统 计数据 ,生产 量依据 国家

统计局工业 生产快报资料 。 新增资源 = 国内生产 + 进 口,净 增资源 = 国 内生 产 + 进 口 一 出口

增 长 2 2 。 由于 进 口增 速 回落,使 l 4.% ~7月份 我 国原油 资源 的对外依 存度 由 2 l 上半年 5 8 0 0年 4. %

小 幅 回落至 5 5 。 4. %

成 品油进 口降幅扩 大 。据海 关 总署统 计, 7月

下, 资源增速 减缓 , 市场供 过 于 求状 况有 所缓 解, 国内

16 亿 t .1 ,增 长 1 . %。在 26

主要成 品油 中,1~ 7月份 累 计 汽油生产 4 9 万 t 35 ,增长

注: 本表 依据国家 海关总署 《 关统计 月报 》 资料 整理 。 海

l ’墒

44 ’

’

~

‘ 培 第3 刃 厶劬 2卷 第 9期 2 1 0 0年 9月

增长 1 .%。 08

月 中旬 以来, 受美 国经 济数据 不佳 , 市场 对经 济复 苏 前 景 忧 虑 加 剧 , 以及 近 期 欧 元 下 跌 美 元 上 涨 等 因素 影响, 国际油价 出现连续 两周 下滑 。到 8月 2 0 日, 纽 约商 品交 易所 9月份 交割 的轻质 原 油期 货价

.

能 市场 ng a e 源 EeyMr t r k

7 8月份国内石油市场走舞回稳 ◆

中国物 流信 息中心 陈秀芝

7、8月份 是一 年 中的石 油 消费 旺季 , 国际原 油价 格 处于每 桶 7 0至 8 0美元 区问波 动。特 别是 8 5 2 ; 油生产 8 9 .% 柴 9 2万 t ,增长 1 . % ; 油生 2 5 煤 产 10 O 1万 t ,增长 2 1 ; 料油 生产 l 4 6. % 燃 2 8万 t ,

金一刁:8

形态,而在此周也是打破了我们盘面的历史低点,新低 再刷新,而下方在触及布林带下轨后随即反弹;那么对 于下周原油笔者企鹅15164、92970认为技术指标上面均 以空头

力量为主,但是我们不能排除在下周消息面的影响,纵 然下周续跌,也将必然见底,本周的1980是我们下周关 注的重点. 不过笔者更看好下周的低点反弹,对于资 金量大的仓

8月7日当周美国原油库存减少168.2万桶,减少幅度小于 预期。此前一周为减少440.7万桶。同时,美国库欣地区 原油库存减少了5.1万桶,此前一周为减少54.2万

桶。 技术面分析: 现货原油从图中的4小时线中 大可明显的看出原油在上行承压回落的情况,日线方面, 本周整体的看出日线的K线是下行的状态,加之今日凌晨 公布的原油

位大可进行抄底,空单谨慎行事。 现货原油下周操 作建议: 1、上方2150--2200,大胆进空,目标2050-2000,止损位46个点。 2、等待下方1

980反转信号,如若定局,疯狂抄底。

f34rvdgdft 现货石油投资开户

转井数据也是对行情造成了利空微小影响,最终周五以 十字星收周线官。上方MA5和MA10继续顺势下行, MACD指标交死叉持续放量,但是能量柱明显表现弱势, 如若下周原

油反转必将重点关注MA5所处的第一压力位2050--2060, 届时站稳,大家可直接杀入。 现货原油同样的本周 周线,继续收阴,结合前期K线已经达到了9连阴的

消息面分析: 周五(8月14日)NYMEX原油期货亚欧盘 中震荡上行,一度刷新日内高点42.94美元/桶。原油周五 跌破3月份触及的6受下行压力。石油输出国 组织(OPEC)周二(8月11日)发布月报显示,该组织7月原油 产量刷新三年高位,主要因伊朗原油产出恢复至2

012年水平所致。全球油市供应过剩局面加剧,中国经济 放缓引起原油需求下降,美元持续走高,原油近期持续 承压。 美国能源信息署(EIA)周四称,伊朗“技术上 有能力

八月中国石油和化学工业经济运行情况

学工 业 增 加 值 增 长 9 . 2 %, 增 幅减 缓 0 . 4 个百 分点 ; 石 油 天 然气 开 采业下 降3 . 4 %, 降 幅扩 大0 . 6 个百分点 ; 炼油 业增 长

8 . 2 %, 增 幅 减缓0 . 5 个百分点 。

—

<

● 一 } 舸l 化 I f j q 1 f I 入

<

— 一化 l 、 l { _ 收 入

前8 月, 全行业主营业务收入8 . 4 2 万亿元 , 同 比下 降 0 . 9 %, 降幅较 前 7 月收 窄0 . 1 个百分点 , 占全 国规模 工 业 主营

收入 的 l 1 . 7 %。 ( 二) 主 要 产品 生 产减 缓

天然气 产量 1 0 7 . 8 , f L立方 米 ( 含 煤层 气 , 下 同) , 下降2 . 0 %,

2 3 . 7 %, 降 幅 收窄 0 . 7 个百分 点 。 专用设 备 制造 业 主营 收 入 2 5 6 0 . 9 , f L 元, 同比下降2 . 0 %。

化 学 工 业 中, 专 用 化 学 品 、农 药 和 合 成 材 料 制 造 业 等 主营 收 入 增 速 继 续 领 先 , 分 别为 7 . 2 %、 6. 2 %和 5 . 1 %。 前8 月, 基 础 化 学 原 料 和 橡 胶 制 品 业 主营 收 入 分 别 增 长 4 . 5 %和3 . 6 %, 增幅 比前7 月加快 0 . 4 和0 . 3 个百分点 ; 肥 料制 造业 主营 收人下 降9 . 2 %, 降幅扩 大3 . 9 个百分点。

药产 量 ( 折l 0 0 %) 2 9 . 7 万吨, 同比下降 3 . 5 % 。 其 中, 除草剂 ( 原药 ) 产量 1 4 . 5 万吨, 增 长4 . 3 %。 农用 薄膜 产 量 1 9 . 4 7 Y

2022年我国八月份石油和化工行业经济运行分析

我国八月份石油和化工行业经济运行分析中国石油和化学工业协会最新的分析报告显示,在国内宏观经济向好的拉动下,8月份石油和化工行业经济回升步伐明显加快。

产品产量全面增长,产值降幅进一步收窄;部分主要大宗产品市场需求连续回升,价格平稳;化工行业投资保持快速增长。

但是,部分行业产能利用率较低、石化市场持续低迷、出口受阻、部分产能过剩行业投资增长过快等问题依旧困扰着行业步出低谷。

行业向好态势日益明显8月份,全国石油和化工行业实现总产值(现价,下同)5793.8亿元,同比下降6.2%,降幅比上月缩小2.4个百分点,环比增长1.4%。

其中,化工行业产值3416.8亿元,同比增长7.4%,为今年最高增速;石油和自然气开采行业产值660.7亿元,同比下降37.4%;炼油行业产值1584.4亿元,同比下降12.1%。

总的看,行业经济整体正进一步朝乐观的方向进展,估计三季度后期回升的步伐可能进一步加快。

8月份,全行业投资增速连续放缓,而化工行业投资则依旧保持强劲增势,但势头正在减弱。

1~8月累计,全国石油和化工行业固定资产投资5948.77亿元,同比增长12.3%,比1~7月的同比增速减缓1.2个百分点。

分行业看,化工行业投资占全行业投资总额的66.2%,同比增长28.4%,增长较快的领域为化肥、农药、涂料颜料、专用化学品制造和橡胶制品等,同比分别增长31.6%、30.1%、38.9%、45.1%和31.2%;油气开采行业和炼油行业投资连续下降,同比分别下降14.3%和10.4%,降幅有进一步扩大的趋势。

石化产品产需消失回升一方面,主要石化产品产量消失恢复性增长。

8月份,在协会重点跟踪的60余种(类)石油和化工产品产量中,同比增长者占88.7%,增长面为今年月度最高水平,成品油、农用化学品、合成材料、轮胎、涂料染料等类产品增长尤快。

当月全国原油产量同比增长 1.6%,产量和增速均创今年的月度新高。

此外,自然气产量同比增长7.8%,原油加工量同比增长9%,成品油产量(汽、煤、柴油合计,下同)同比增长9.8%,乙烯产量同比增长11.6%,化肥产量同比增长9.3%,农药产量同比增长14.8%,轮胎产量同比增长22.1%,合成树脂产量同比增长14.9%,合成橡胶产量同比增长15.5%,合成纤维单体及聚合物产量同比增长22.3%,涂料、颜料和染料同比分别增长17.4%、19.1%和55.1%。

石油价格波动状况及原因分析(国际经济学)

石油价格波动状况及原因分析2010095106 盖超群一、石油价格波动状况1970年以来世界经历了三次比较显著的石油价格上涨,除了1973年和1979年前两次石油危机,最新一轮石油价格上涨自2002年开始启动,一直延续至今。

从2002年油价每桶21美元开始,一路上升到2008年的超过100美元,其间在2008年第二季度曾经达到过最高点147美元。

2009年6月以后,一直维持在70美元左右。

从2010年开始,世界各国经济逐步走出谷底,尤其是亚洲国家经济强劲反弹,当年油价呈现前稳后升的态势,在70-80美元。

目前最高原油价格是106.93美元,最低是95.72美元。

纵观油价的历史记录,国际油价一路走高,呈现了大幅上涨和剧烈波动态势。

石油是社会发展和人类生存不可缺少的资源,在国计民生中占有重要的位置,所以深入探究国际石油价格波动的原因对于促进世界经济增长和经济稳定具有重要的现实意义。

二、石油价格波动的原因分析石油价格波动的原因很多,本文主要从内在动因、长期影响因素、短期波动原因三个方面展开。

1 内在动因(1)稀缺性。

石油作为可耗竭资源产品,绝对数量短缺,不足以满足人类相当长时期的使用,具有物质稀缺性。

当前多消费意味着未来少消费,这种当前消费稀缺资源而放弃未来消费的机会成本被称为使用者成本。

不同于一般商品,石油价格构成中不仅包括边际开采成本、边际社会成本,还包括边际使用者成本,三种成本的增加或减少导致石油价格出现波动性。

(2)金融属性。

投机性交易对石油价格的重要影响凸现了石油的金融属性。

目前,一般认为国际石油市场价格一直被两股主要势力操纵着:其一是控制着世界上大部分石油开采资源的国际大型跨国石油公司,这些跨国石油公司经常利用其强大的资本实力通过石油期货市场人为地抬高和压低计价期内的期货价格;其二是投机性资金,其对石油价格的影响也是举足轻重的。

从近年的情况来看,国际原油期货已经越来越成为一种金融投机工具,投机性资金对国际石油市场的影响也越来越大。

石油金融态势点评

会 , P不 得不 调整 在俄 罗 斯的 资产 布局 。 场有 消 息 , P B 市 B 可 能 将其 在俄 罗 斯的 R s a 天 然 气公 司 5 % 的股 份 以及 opn 1

m rn f 石 5 份 ,全球 主要 指数 均呈 下行 态势 。在 此带 动 下 ,全 Ud u t e t 油公 司 转让 给俄 罗 斯 天然 气 工 业股份 公 司 月

Ga p o 。 P的无奈之举 。 此前 , N — T K 球 主要 石油 公 司股 价均 出现 下跌走 势 , 现稍好 的是 中国石 ( z r m) 放弃这些资产是B 表

P收到 了 20 — 0 3 3 13 卢布 (3 02 20 年 5 .亿 1 亿美 元 )的税 单 。 油 。 致石 油 公司股 价下 挫 的主 要驱 动 力来 自美 元风 险导致 B 导 的全球 资 本市 场波 动 。 对于 B P而言 , 罗 斯风 险将 是 长期 的 , 俄 而且 规 避难 度 本期 , 我们重 点 关注 国 际石油 公 司面 临的三 个风 险 : 国 很大,这是影响 B P未来股价表现的一个关键因素 。 月份 , 5 P股 价从 7 美 元高 点开 始逐级 回 落 , 6 最低 探 到 6 美元 。 9 预 有 化风 险 、俄罗 斯风 险 以及公 司治 理风 险 。 中 ,国有 化风 B 其 P股 价还 会继 续探 底 ( 图 2 。 见 ) 险是 国际 石油 公司 面临 的共 同 问题 ;B P公 司 对应俄 罗 斯风 计 ,B 3 公司治 理风 险 .

维普资讯

■噩圜

M NH OEV W O TL VRI Y E

一

、

全 球 经 济 运 行

5 , N份 全球 经济 呈现 温 和态 势 , 市场 将 目光 聚焦 于美 联储 加 息效 应延 展 以及

1~8月份石油产品市场分析

表2

20 1 3年 3—8月份 水 路 货运 量 、 货 运周 转 量 及 同 比变 化

8月

7月

4. 2

4. 4

3 2. 1

27. 9

8. 9

8. 7

5 5 93 8

4 89 45 3 95 9 5

1

资 源 供 给环 比有所 下 降

势 进一 步缓 解 。受这 些 因素综合 影 响, 国

表 l

1. 2 主 要 成 品油供 给 增 势有 所减 弱

8月份 , 我 国原 油加 工 量 3 9 7 4万 t ,环 比减少

卯 ” 如 5 6万 t ,较 2 0 1 2年 同期 增长 5. 5 % , 增速 较 7月份

8 月 份 , 油 品资 源 当 月供 给 量2 3. 8

23. 5 1 0 9

7 0 7. 7

下 降,但 与 2 0 1 2年 同期相 比, 总体 上 保

l '’ 上 , 暖 一

1 9 61 3

l 羯『 倒 劬 第3 5卷 第 1 0期 2 0 l 3年 1 0月

大 1. 5个 百 分 点 。

势 恶 化 等 中东 地 缘 政 治 因素 影 响 , 国际 原 油价 格 波

动上 涨,8月 3 0日,WTI 原 油期 货价 格 达 到 1 0 7. 6 5 美 元 /桶 ,9月 6 日, 突破 1 1 0美 元 /桶 。而 国 内, 夏 季 汽 油 需求 仍 较 旺盛 , 宏 观 经 济 稳 中 向好 也 有利

于 稳 定 柴 油 市 场 基 本 需求 , 加 之 国际 油价 震 荡 走 高 和 7月 下 旬 国 内价 格 上调 , 流 通 环 节 成 品油 价 格 在

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

_ _ _ _

1 停 止 加息 需审慎 .

我们先前已经指出 , 美联储应该选择暂停加息, 打乱市场预期, 等待其他央行 跟进, 扩大加息效应。 在亚太国家跟随欧美国家进行加息之后 , 美联储越来越表现

】£

出停止加息的欲望。伯克南认为自己需要在经济发展与通货膨胀之间维持微妙平

的畏首 畏尾 。

正是对市场的察言观色才导致了美联储

事实上 , 此轮通胀忧虑是弓势美元带来的难题 , 弓 美元需要承担起这样的一个责

任 。 元兑美 元 经历 了 5 欧 年的 升值 历程 ( 图 1 , 应 地美元 和人 民币 也经 历 了 5 见 )相

年的深度贬值 。目前 ,原油价格在 6 美元 / 5 桶的水平一线徘徊 ,消除美元贬值的

反弹, 估计接下来 B P股价将继续震荡下行 ( 见图 2 。埃克 油价波动幅度 ,尤其是在油价下跌之时。 ) 森美孚的股价在达到了7 美元/ 1 股的高位之后 , 也经历了惨

选择 是否停 止 加息 。如果美 元等 资金流 动 性过 剩 、“ 急需 ”泛 滥 的话 , 果将远 远 后

不是通胀的问题,而是一场危机 ,而这场危机或许就在两三年之后发生。

2 人 民币 :加 息之外 应 升值 .

过去四年 , 中国经济根本不理会油价的肆虐 , 一路高歌 , 迅猛扩张。 中国政府 从 20 年实行 “ 04 有保有压 ” 式的行政调控 , 到现在实行 “ 市场 +行政 ” 式调控, 结 果是中国经济仅仅是小幅降温 。 N , 8 中国固定资产投资增长2 .%, “ 15 比 国六条” 实施前的 4 月份回落了 1 . 个百分点。 32 尽管如此 , 政府依然对固定资产投资过快保持高度警惕, 严格把关土地投放。

维普资讯

Mቤተ መጻሕፍቲ ባይዱo NTH LY oV ERVI Ew

一

、

宏 观 经济 运 行

油价 的骤 然下 跌是本 期 的最 大看 点 。 围绕 着 油价 下跌 的动 因 、 过程 、 影响 、 步

■

伐等等 , 争论不一而足 。 对于全球经济而言, 猛烈下跌的油价更像是一位救火队长 , 拉了一把处于水深火热之中的央行行长们 。 本期, 鲜有央行进行加息 , 连美联储散

二

、

注 :XO M~埃克 森美 孚 ,D I J一道琼 斯指 数 。

图 3 埃克森美孚股价近期走势 2 重 回油价 阴影 .

对于石油股的未来, 笔者认为主导因素只有一个, 那就

国 际 大 石 油 公 司股 价

是油价。 但油价在短期之内难以疯狂上涨 , 而未来油价震荡 将抑制石油股的反弹高度 。 预计随着原油价格下跌, 炼油商

能够 一鼓作气创下新高 , 更能在眨眼之间回到起点, 这 将迎 来一个 消费 恢复 的利 好 , 因此 , 来我们 将关 注炼 油股 。 未 就是石油股在本期表现出的巨大反 差和前后 矛盾 的走势 , 如何把握炼油股的投资机会, 关键还要看油价波动对经济的 无论是埃克森美孚 、B P,还是中国石油、中海油。原因很 影响究竟有多大。

笔 者 认为 , 便油 价下 跌到 4 美 元 / , 即 5 桶 石油 公司 依然

8 中旬 开始 ,借助 油 价的上 升 , 油股 只 用短 短几天 原油依赖的声音,有投资者开始沽售石油股。 月 石

就纷纷创出新高。B P的股价涨到 7 . 美元 /股的高点 , 25 然

后先知 先 觉 地率先 下滑 , 到下 跌 了 1%之后 , 直 0 才开 始微 弓 能够获得巨额利润。 弓 不过 , 近期石油股的波动幅度将会超过

l 5

l 0

5

领域 , 但并不是说不严重 。 鉴于正是固定投资过快才突出了

人 民币 币值 问题 , 民币 回 归到 合理 价值 , 人 中国 经济反 复发

O

烧的症状才会逐渐消退 , 所以人民币不仅仅需要加息, 还需

要升值 。问题 是 , 日将此 问题 政 治化 之后 , 国央 行能否 美 中 以平常 心应 对 ?

简 单 , 油 股 面 临 的最 大风 险终 于有 所 显现 : 原 油 价格 急 石 速下 降 。 1成败皆 B . P

本期 ,雪佛龙公司宣布在墨西哥湾获得重大石油发现。

这一 “ 雪藏”已久的消息被市场解读为利空,因为这一发现

将极大地增加美国的原油储量。 伴随着布什政府减少对海外

衡 ,不 能因 为简单 对付 通胀 就毁 掉经 济增长 。

持有同样看法的还有欧洲央行。 经过两次浅尝辄止的加息之后, 欧洲央行毫不 犹豫地选择了暂停加息 , 欧元区经济似乎抵抗住 了能源价格诱发的通货膨胀。 欧洲 央行的做法显然影响了欧洲其他国家——没有央行行长们敢于特立独行 。 加息果真就此偃旗息鼓 笔者认为不太可能。 暂停加息 , 与其说是经济上的考 量, 还不如说是美联储缺乏信心 。当美国基准利率突破 5 %之后, 伯克南就开始犹 豫自己的行为会不会诱发市场过激反应一

26 国 石 经 ● 0. 际 油 沸 ◆ 09

维普资讯

■噩圈

M NHY VRI OTL OEV W E

2 o

因此 , 包括德意志银行在内的许多机构预测 , 中国央行还会

继续提高存款准备金率 , 抑制银行放贷冲动。 更有学者建议,

将宏观 调控 转移 到 “ 币政 策 与财政 政策 调控 上 来 ” 货 。 笔 者认 为 , 不管 是行 政调 控 , 还是 市场 调控 , 很难解 都 决中 国经济 局 部过 热 的问题 。 管 中 国经济 过热 仅限 于部分 尽

■_

干扰之后 , 原油价格大约为4 美元/ , 5 桶 比正常的2 美元/ 5 桶的价格只上涨了8 %, o

而 非表象 上 的 10 6 %。

图 1 欧元兑美元历史走势

为什么油价能够被推高 , 并反过来左右现货市场 , 搅动经济运行呢 笔者认为 是基金手里掌握有大量热钱 , 急需一个释放 的渠道 。 这样一来 , 美联储就必须审慎