EXCEL做的杜邦财务分析模型(动态图表仪表盘+树状图)

运用Excel构建杜邦分析模板进行财务报表分析

11

连环替代法分析表

销售净利率 12 变动的影响

-

3.66%

=B8* - C7

C 9*

C10

总资产周转率 13 变动的影响

-

1.87%

=B8* - B8*

B9* C 9*

C10 C10

权益乘数变 14 动的影响

= B7- B8* B9 1.36% * C10

15 合 计

- 4.17% = SUM( D12∶ D14)

0 =E10- F10

11 投资收益

12

0 12 =B11- C11 0.20% =B11/ B3

0 =C11/ C3 0.20% =E11- F11

12 二、营业利润

312

336 - 24 =B12- C12 5.20% =B12/ B3 5.89% =C12/ C3 - 0.69% =E12- F12

销售净利率的驱动因素分析模板

A

B

C

D

E

F

G

1

ABC 公 司 销 售 净 利 率 分 析 表

2

项

目 本年金额 上年金额 变动额

本年结构

上年结构

变动百分比

3 一、营业收入

6 000 5 700 300 =B3- C3

100% =B3/ B3 100% =C3/ C3

0 =E3- F3

4 减: 营业成本

5 288 5 000 288 =B4- C4 88.13% =B4/ B3 87.72% =C4/ C3 0.41% =E4- F4

5 营业税金及附加

56

54

2 =B5- C5 0.93% =B5/ B3 0.95% =C5/ C3 - 0.02% =E5- F5

如何利用Excel计算功能完成杜邦分析图的绘制

如何利用Excel计算功能完成杜邦分析图的绘制如何利用Excel计算功能完成杜邦分析图的绘制,为企业充分利用杜邦分析法进行综合财务分析,提供有效的帮助。

[关键字]杜邦分析法;净利润;净资产利润率;Excel杜邦分析法是美国杜邦公司创建的,利用财务指标之间的内在联系对企业综合经营状况、财务状况及经济效益进行系统分析评价的方法。

它是以净利润为基础,对净资产利润率指标进行层层分解,以分别反映企业的获利能力、营运能力和资本结构对企业净资产利润率的影响。

其公式可分解为:如何利用Excel操作,计算并绘制杜邦分析图文拟以MBA公司为例说明如下:MBA公司资产负债表及利润表,如表1、表2所示。

表2利润表编制单位:MBA公司 2004年度单位:元第一步创建杜邦分析工作簿。

新建工作簿,命名为“杜邦分析工作簿”,将2004年度MBA公司资产负债表和利润表,分别导入(录入或复制)到Sheel和Sheet2中,并将Sheetl、Sheet2、Sheet3分别重命名为资产负债表、利润表、杜邦分析图。

第二步绘制2004年杜邦分析图。

(1)选定单元格Al:Pi,合并单元格,并在该合并单元格中输入“2004年杜邦分析图”,将字体设置为宋体,12号,加粗。

分别将B、D、F、H、J、L、N列列宽调整为1。

(2)将A2行高调整为2.25,A3行高调整为3.75。

选定A2:P2将单元格底纹颜色设置为黑色。

注:(1)和(2)中的格式设置可根据个人需要调整。

(3)选定单元格M4:05,添加外部边框线。

选定单元格M4:04,合并单元格,并在该合并单元格中,输入“净资产利润率”;选定单元格M5:05,合并单元格。

按住Ctd键,分别选定KT:K8、P7:P8,E10:E11、K10:K11,C13:C14、E13:E14、113:114、K13:K14,A16:A17、C16:C17、E16:E17、G16:G17、116:117、K16:K17,A19:A20、C19:C20、E19:E20、119:120、K19:K20、M19:M20、019:020添加外部边框线,分别在K7、P7,E10、KIO,C13、E13、113、K13,A16、C16、E16、G16、116、K16,A19、C19、E19、119、K19、M19、019中,输入“总资产报酬率”、“权益乘数”,“销售利润率”、“总资产周转率”,“净利润”、“主营业务收入”、“主营业务收入”、“平均总资产”,“主营业务收入”、“成本费用”、“所得税”、“其他业务利润及营业外收支净额”、“平均流动资产”、“平均非流动资产”,“主营业务成本”、“主营业务税金及附加”、“三项期间费用”、“平均现金及等价物”、“平均应收款项”、“平均存货”、“平均其他流动资产”,并为各单元格设置相应的字体、字号(如宋体、8号),调整单元格到适当的宽度。

财务分析模型excel

财务分析模型excel财务分析模型excel是指使用微软Excel的数据分析工具来进行财务数据分析的方法。

通过Excel中的各种公式、函数和工具,可以有效的提取、分析和展示财务数据,为企业管理者提供了强有力的决策支持。

财务分析模型excel包括了财务报表分析、财务比率分析、费用控制与成本分析、预测与规划分析等多个方面,在以下内容中,我将简单介绍其中的一些方法和工具。

1. 财务报表分析在Excel中,我们可以通过公式和函数快速计算出财务报表中的各项比率和指标,例如收入增长率、毛利率、净利润率等等。

这些比率和指标可以帮助我们全面的了解企业的财务状况,在诸多财务指标之间进行比较,发现企业的优点和不足之处,并进一步发掘问题的根源。

财务比率分析是一种利用各种财务比率来评估企业财务状况的方法。

当我们在Excel中建立了财务模型后,我们可以通过各种财务比率得出企业的资产负债率、流动比率、偿债能力、资产收益率,等等。

这些比率可以帮助我们快速准确的评估企业的财务状况,并判断企业是否有足够的资金来完成业务操作,是否具有稳健的财务基础。

3. 费用控制与成本分析费用控制与成本分析是优化企业运营的基本方法,利用Excel可以帮助企业全面的了解成本结构、控制成本、降低成本、提高企业利润率。

在实践中,我们可以通过Excel建立成本模型,并计算出各种成本指标和草率分析以及成本分析。

这样,我们就可以全面了解企业成本结构,并发现更多的优化点。

4. 预测与规划分析预测与规划分析是一种通过对财务数据进行预测和规划的方法,帮助企业做好未来的决策和准备。

Excel中的各种预算和规划工具可以帮助企业管理者制定预算计划、控制预算的执行、以及进行各种预测和模拟。

这些模拟和预测可以应用于企业未来的决策规划,例如:未来营收预测、成本计划、人员需求预测等等。

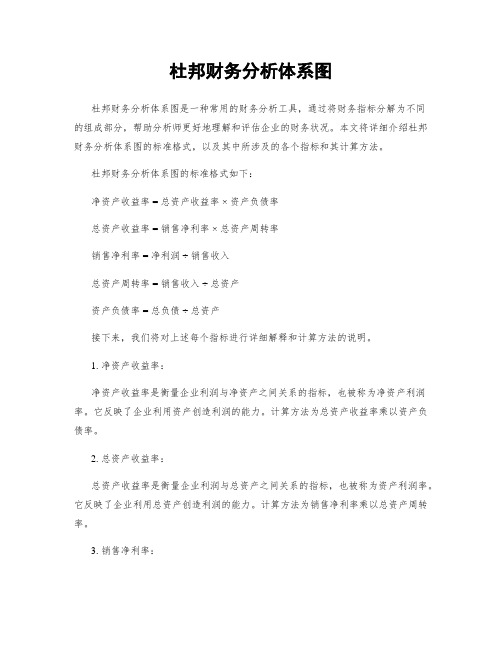

杜邦财务分析体系图

杜邦财务分析体系图杜邦财务分析体系图是一种常用的财务分析工具,通过将财务指标分解为不同的组成部分,帮助分析师更好地理解和评估企业的财务状况。

本文将详细介绍杜邦财务分析体系图的标准格式,以及其中所涉及的各个指标和其计算方法。

杜邦财务分析体系图的标准格式如下:净资产收益率 = 总资产收益率 ×资产负债率总资产收益率 = 销售净利率 ×总资产周转率销售净利率 = 净利润 ÷销售收入总资产周转率 = 销售收入 ÷总资产资产负债率 = 总负债 ÷总资产接下来,我们将对上述每个指标进行详细解释和计算方法的说明。

1. 净资产收益率:净资产收益率是衡量企业利润与净资产之间关系的指标,也被称为净资产利润率。

它反映了企业利用资产创造利润的能力。

计算方法为总资产收益率乘以资产负债率。

2. 总资产收益率:总资产收益率是衡量企业利润与总资产之间关系的指标,也被称为资产利润率。

它反映了企业利用总资产创造利润的能力。

计算方法为销售净利率乘以总资产周转率。

3. 销售净利率:销售净利率是衡量企业销售收入转化为净利润的能力的指标。

它反映了企业销售活动的盈利能力。

计算方法为净利润除以销售收入。

4. 总资产周转率:总资产周转率是衡量企业销售收入与总资产之间关系的指标,也被称为资产周转率。

它反映了企业每单位资产创造的销售收入。

计算方法为销售收入除以总资产。

5. 资产负债率:资产负债率是衡量企业负债占总资产的比例的指标。

它反映了企业负债程度和偿债能力。

计算方法为总负债除以总资产。

通过使用杜邦财务分析体系图,可以更全面地了解企业的财务状况。

通过分析每个指标的数值和变化趋势,可以评估企业的盈利能力、资产利用效率和财务风险等方面的情况。

需要注意的是,杜邦财务分析体系图只是财务分析的一种工具,不能单独作为评估企业综合状况的依据。

在进行财务分析时,还需要结合其他财务指标和经营环境等因素进行综合分析。

运用excel建立杜邦分析模型进行财务报表分析

运用excel建立杜邦分析模型进行财务报表分析Xx大学经贸学院学士学位论文文献综述课题名称:运用excel建立杜邦分析模型进行财务报表分析杜邦分析系统是由美国杜邦公司在20世纪20年代提出的一种多层次的财务比率分析体系。

它以权益净利率为核心和起点, 通过层层分解相关财务指标, 直观地反映了所有者权益净利率的影响因素及其内在的联系, 揭示了企业筹资、投资和经营等活动的效率, 可以系统、全面地评价企业经营成果和财务状况Excel是微软公司office办公系统中优秀的电子表格软件,可用于理财和数据分析,集文字、数据、图形、图表和多媒体对象于一体,并以电子表格的方式进行各种统计、计算、分析和管理工作,功能强大。

而且,作为一种广大计算机用户熟悉的办公软件,方便易得,操作简单,几乎不需任何取得成本和培训成本。

更重要的是,用excel进行财务分析,具有分析方法不限、分析指标不限、分析内容不限的优点,有很大的灵活性。

因此,财务人员如能正确、灵活地使用Excel进行财务管理,则可以使原本复杂的数据、计算问题变得简易而单,快捷。

一、我国目前的研究情况在我国,计算机在会计数据处理中的应用是从1979年长春第一汽车制造厂开始的。

经过了30多年的时间,我国基本上实现了用电算化会计信息系统取代手工会计信息系统的目标。

但是,目前除了很少数大企业建立或研发了自己的集成财务管理信息系统外,多数企业尤其是中小企业对于财务管理系统软件的使用仍然是首鼠两端。

利用一些通用软件如excel电子表格进行财务分析或辅助财务分析,实现部分财务管理软件功能或补充原有软件缺陷,不失为一个现实、方便和经济的手段以下是我国一些学者对excel在财务分析中的应用的研究:王岩在《Excel在财务管理中的应用》(2007年)中提到国外学者在 Excel的应用方面侧重于利用 Excel模型得出的结果分析数据背后的经济意义。

而国内学者在 Excel的应用方面侧重于利用 Excel解决实际问题。

如何利用Excel计算功能完成杜邦分析图的绘制

如何利用Excel计算功能完成杜邦分析图的绘制,为企业充分利用杜邦分析法进行综合财务分析,提供有效的帮助。

[关键字]杜邦分析法;净利润;净资产利润率;Excel杜邦分析法是美国杜邦公司创建的,利用财务指标之间的内在联系对企业综合经营状况、财务状况及经济效益进行系统分析评价的方法。

它是以净利润为基础,对净资产利润率指标进行层层分解,以分别反映企业的获利能力、营运能力和资本结构对企业净资产利润率的影响。

其公式可分解为:如何利用Excel操作,计算并绘制杜邦分析图文拟以MBA公司为例说明如下:MBA公司资产负债表及利润表,如表1、表2所示。

表2利润表编制单位:MBA公司 2004年度单位:元第一步创建杜邦分析工作簿。

新建工作簿,命名为“杜邦分析工作簿”,将2004年度MBA公司资产负债表和利润表,分别导入(录入或复制)到Sheel和Sheet2中,并将Sheetl、Sheet2、Sheet3分别重命名为资产负债表、利润表、杜邦分析图。

第二步绘制2004年杜邦分析图。

(1)选定单元格Al:Pi,合并单元格,并在该合并单元格中输入“2004年杜邦分析图”,将字体设置为宋体,12号,加粗。

分别将B、D、F、H、J、L、N列列宽调整为1。

(2)将A2行高调整为2.25,A3行高调整为3.75。

选定A2:P2将单元格底纹颜色设置为黑色。

注:(1)和(2)中的格式设置可根据个人需要调整。

(3)选定单元格M4:05,添加外部边框线。

选定单元格M4:04,合并单元格,并在该合并单元格中,输入“净资产利润率”;选定单元格M5:05,合并单元格。

按住Ctd键,分别选定KT:K8、P7:P8,E10:E11、K10:K11,C13:C14、E13:E14、113:114、K13:K14,A16:A17、C16:C17、E16:E17、G16:G17、116:117、K16:K17,A19:A20、C19:C20、E19:E20、119:120、K19:K20、M19:M20、019:020添加外部边框线,分别在K7、P7,E10、KIO,C13、E13、113、K13,A16、C16、E16、G16、116、K16,A19、C19、E19、119、K19、M19、019中,输入“总资产报酬率”、“权益乘数”,“销售利润率”、“总资产周转率”,“净利润”、“主营业务收入”、“主营业务收入”、“平均总资产”,“主营业务收入”、“成本费用”、“所得税”、“其他业务利润及营业外收支净额”、“平均流动资产”、“平均非流动资产”,“主营业务成本”、“主营业务税金及附加”、“三项期间费用”、“平均现金及等价物”、“平均应收款项”、“平均存货”、“平均其他流动资产”,并为各单元格设置相应的字体、字号(如宋体、8号),调整单元格到适当的宽度。

Excel在财务管理中的应用-第12章 杜邦分析模型

03

需要准备的主要财务报表

04

杜邦分析表

Excel Home

02

杜邦分析法中的主要财务指标关系

各项财务指标计算公式为: 净资产收益率=资产净利率×权益系数 资产净利率=销售净利率×资产周转率 权益系数=1/(1-资产负债率) 销售净利率=净利润/销售收入 资产周转率=销售收入/平均资产总额

净利润=销售总额-成本总额&流动负债+长期负债 资产总额=流动资产+非流动资产

Excel 在财务管理中的应用

12

杜邦分析模型

01

概述

杜邦分析法又称杜邦分析体系,是利用几种主要的财务比率之间的内在联系,对企业财务状况和经营状况进行 综合分析和评价的一种经典方法。 其基本思想是将企业净资产收益率(权益报酬率)逐级分解为多项财务比率乘积,有助于深入分析比较企业经 营业绩。 由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

WPS制作杜邦图、仪表图和手绘地图

资产净利 0.62%

5.0%

÷

资产总额 38,500.0 35,300.0 流动资产 19,500.0 18,000.0

长期资产 19,000.0 17,300.0

+

现金有价证券 应收账款 存货 其他流动资产 8,500.0 + 3,500.0 + 7,500.0 + 0.0 8,000.0 3,000.0 7,000.0 0.0

ROE=净利润/所有者权益=(净利润/总资产)*(总资产/所有者权益)=ROA*(总资产/所有者权益) ROA=净利润/总资产=(净利润/销售额)*(销售额/总资产) 权益乘数=总资产/所有者权益=1/(1-资产负债率)

偿债能力

营运能力 销售收入 5,054.0 4,825.0 费用率 7.00% 4.38%

2.0% 1.5%

2.5%

3.0% 3.5%

权益乘数 2.09 2.82 资产周转率 0.13 0.14

-0.73

1.0% 0.5%

4.0% 4.5%

-0.01

0.0%

1月 B 指标 产品销售成本 销售费用 管理费用 其他费用 现金有价证券 应收账款 存货 销售收入 其他利润 所得税 流动资产 资产总额 资产负债率

1 2月 C

120 90

150

180 210

2月 1月

权益净利率 1.63% 1.76%

行号 60 240 资产净利率 $3 $8 0.78% $9 0.62% 220.0 30 270 $29 净利 $33 销售净利率 0 300 $34 5.94% $35 盈利能力 4.56% $2 $30 净利润 销售收入 $31 300.0 ÷ 5,054.0 $32 220.0 4,825.0 $10 $26 销售收入 全部成本 其他利润 所得税 5,054.0 - 4,754.0 + 0.0 0.0 4,825.0 4,605.0 0.0 0.0 产品销售成本 销售费用 4,400.0 + 175.4 + 4,393.5 89.2 管理费用 178.5 122.3 其他费用 0.0 0.0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

毛利率

-21.46% -21.46%

现金

9690.00 9690.00

应收账款 +

3325.00 3325.00

存货 +

6900.00 6900.00

其它流动资产 +

0.00 0.00

模板两张表,取消隐藏可见 有效性设置可选择不同月份,往期月份通过空间控制,只能比当期月份靠前 载的模板略做修改,可以个性设置刻度满足不同需要 据,并设置图标集条件格式,便于观察当期数据跟往期比较的变动情况

权益净利率

4000 3000 5000

当期 2010年8月

6000 7000

4.70% 4.70%

往期 2010年8月

2000

8000

资产净利率

0.84% 0.84% ×

1000 0

4141

9000 10000

销售收入

销售净利率

5.78% 盈利能力 5.78%

×

净利润

313.91 313.91

销售收入 ÷

4141.00 4141.00

销售收入

销售收入

4141.00 4141.00

全部成本 4820.02 4820.02

其它利润

0.00 0.00

所得税 0.00 0.00

费用率

营业成本

5272.20 5272.20

销售费用 +

294.47 294.47

管理费用 +90.90 9ຫໍສະໝຸດ .90其它费用 +

0.00 0.00

毛利率

说明: 1)隐藏了数据和仪表盘模板两张表,取消隐藏可见 2)当期月份L4通过数据有效性设置可选择不同月份,往期 3)易表盘来自于网上下载的模板略做修改,可以个性设 4)数据自动调用原始数据,并设置图标集条件格式,便

200

150

250

300

350

25%

20%

15%

权益乘数

4.80 偿债能力 4.80

100

400

10%

50 0

314

500

450

5%

0%

-21%

净利润

毛利率

资产周转率

0.136 营运能力 0.136

销售收入

4141.00 4141.00

资产总额 ÷

34125.00 34125.00

货币单位:万元

费用率

7.31% 7.31%

长期资产

14300.00 14300.00

流动资产 +

18135.00 18135.00

30% 35%

40%

21%

50%

45%

毛利率