中国液晶面板现状(中文版)

我国高世代液晶面板线实际产能分析

我国高世代液晶面板线实际产能分析发布时间:2021-07-08T11:32:33.353Z 来源:《基层建设》2021年第11期作者:张荣军杨光李丹丹余芳[导读] 摘要:随着我国自主建造高世代线的诞生,我国在高世代液晶面板研究领域之中的探索便正式步入正轨,并取得了突破性进展,与此同时,我国的液晶面板生产线饱受争议,行业内人士普遍认为我国液晶面板生产线存在生产过剩的问题,然而,这却并未阻止我国液晶面板生产企业前进的步伐,本文将简要分析我国高世代液晶面板线的实际产能,并为相关企业和行业发展指明方向。

世源科技工程有限公司北京 100000摘要:随着我国自主建造高世代线的诞生,我国在高世代液晶面板研究领域之中的探索便正式步入正轨,并取得了突破性进展,与此同时,我国的液晶面板生产线饱受争议,行业内人士普遍认为我国液晶面板生产线存在生产过剩的问题,然而,这却并未阻止我国液晶面板生产企业前进的步伐,本文将简要分析我国高世代液晶面板线的实际产能,并为相关企业和行业发展指明方向。

关键词:高世代;液晶面板;产能分析液晶面板领域的资金和技术高度密集,其产品价格可能受到来自供求关系的影响。

现阶段,韩国面板产商为了实现快速的企业转型,将显示屏生产进行了优化调整,而我国面板厂商则更多致力于高世代液晶面板的生产之中。

因此,在未来的一段时间内,大尺寸液晶面板的产能必将逐步转向中国,也因此提高了我国在全球面板市场之中的地位。

在多年的发展进程之中,我国液晶面板行业承受了巨大的压力,也始终面临产能过剩的质疑。

为此,将针对我国高世代液晶面板的产能展开分析,以明确我国日后高世代液晶面板的发展方向。

1 行业发展概况自上世纪末以来,平板显示器便已经在人们的生活中得到了广泛应用,无论是电视、电脑,还是各类仪表设备之中都需要应用平板显示器,这使得全球显示器件行业都逐渐迈入了平板化发展阶段。

TFT-LCD技术因其杰出的性能优势,已经逐渐成为现阶段普及度最高、接受度最广的一类显示技术。

2024年中小尺寸tft-lcd面板市场环境分析

中小尺寸TFT-LCD面板市场环境分析1. 概述随着电子产品市场的快速发展,TFT-LCD(薄膜晶体管液晶显示器)面板作为目前最主流的显示技术之一,广泛应用于手机、平板电脑、电视和汽车等产品中。

而中小尺寸TFT-LCD面板市场在嵌入式设备、消费电子和工业控制等领域具有重要地位。

本文将分析中小尺寸TFT-LCD面板市场的环境和影响因素,探讨其发展趋势和市场前景。

2. 市场规模据统计,2020年全球中小尺寸TFT-LCD面板市场规模达到xxx亿美元,并预计未来几年将继续保持增长。

其中,亚洲地区是该市场最大的消费地区,占据全球市场份额的xx%以上。

中国、韩国和日本等亚洲国家是该地区主要的中小尺寸TFT-LCD面板生产国家。

3. 市场特点中小尺寸TFT-LCD面板市场存在以下几个主要特点:3.1 技术进步TFT-LCD面板技术的不断进步推动了中小尺寸TFT-LCD面板市场的快速发展。

随着面板分辨率的提高、色彩的显示精度的提升以及对触控、曲面和折叠等新功能的实现,中小尺寸TFT-LCD面板能够满足消费者对更高质量显示体验的需求。

3.2 市场竞争中小尺寸TFT-LCD面板市场竞争激烈,市场上存在大量的厂商竞争份额。

主要的面板制造商包括三星、LG、京东方、友达等。

价格、品质、供应能力和客户服务等方面成为厂商竞争的重要因素。

3.3 应用需求多样化中小尺寸TFT-LCD面板市场应用需求多样化,不仅应用于消费电子产品如手机、平板电脑和电视,还广泛用于工业控制设备、医疗设备、汽车显示屏等。

不同应用领域对面板的特殊要求和定制化需求也促进了产品的发展和市场的增长。

4. 市场驱动因素中小尺寸TFT-LCD面板市场的发展受到多个因素的驱动:4.1 消费电子产品需求增长随着智能手机、平板电脑等消费电子产品需求的增长,中小尺寸TFT-LCD面板市场得到了巨大的发展机遇。

消费者对于产品的高清显示和触控交互等需求推动了面板市场的增长。

tftlcd产业现状和发展趋势

tftlcd产业现状和发展趋势TFT LCD(薄膜晶体管液晶显示器)是一种广泛应用于电子产品中的液晶显示技术。

它采用薄膜晶体管作为驱动器一侧的显示电子器件,通过电子信号控制液晶分子的方向,从而改变光的透射与反射,实现图像的显示。

作为目前主流的显示技术之一,TFT LCD在消费电子、医疗、工业控制等领域有着广泛应用,受到了越来越多的关注。

一、TFT LCD产业现状1.产业链结构TFT LCD产业链涵盖了显示器厂商、平板电脑及手机制造商、液晶面板制造商、材料和设备供应商等多个层级。

其中,液晶面板制造商是整个产业链的核心,其承担了液晶面板的研发、生产和出货任务。

目前,主要的液晶面板制造企业主要集中在亚洲地区,如韩国的三星、LG,台湾的友达光电、京东方等。

2.市场规模与竞争格局目前,全球TFT LCD市场规模已经超过了1000亿美元,呈现出快速增长的趋势。

智能手机、平板电脑和电视等消费电子产品的普及,推动了液晶面板市场的蓬勃发展。

同时,新兴应用领域如汽车显示屏、虚拟现实设备等也为TFT LCD市场提供了新的增长点。

在市场竞争方面,韩国、中国台湾和中国大陆等亚洲地区企业占据了主导地位。

韩国的三星、LG以及台湾的友达光电、京东方等企业在液晶面板市场中具有较强的竞争力。

此外,中国大陆企业在近年来也发展迅猛,如京东方已经成为全球最大的液晶面板制造商之一。

3.技术发展水平TFT LCD技术在过去几十年中获得了显著的技术进步。

从最早的薄膜二极管到现在的薄膜晶体管,TFT LCD的像素密度不断提高,分辨率和显示效果也得到了极大的改善。

同时,通过全面屏、曲面屏等设计创新,TFT LCD也实现了更大的屏占比和更好的视觉体验。

目前,TFT LCD技术正朝着更高清、更鲜艳的方向不断发展。

例如,高分辨率显示、广色域技术、HDR技术等都是目前TFT LCD技术发展的主要方向。

此外,随着VR、AR等技术的迅速发展,TFT LCD在虚拟现实领域也有着广阔的应用前景。

中国液晶显示器行业市场运行现状及投资热点研究报告

中国液晶显示器行业市场运行现状及投资热点研究报告随着我国信息技术行业的快速发展,以及智能化需求的不断增加,中国液晶显示器行业已经成为了国内市场不可忽视的一部分。

据统计,目前我国液晶显示器行业已经成为全球最大的生产和消费市场之一,同时也面临着激烈的市场竞争。

市场运行现状目前,中国液晶显示器行业的市场规模已经达到了4200亿人民币。

根据行业分析师的数据预测,到2025年,这一数字将会增长至9000亿人民币。

具体来看,从2018年开始,全球大型液晶面板制造商陆续进入中国市场,希望通过本地化生产来降低成本并拓展市场份额。

同时,国内企业也在加快产业升级,加大技术投资,扩大产能,提高产品质量,借助国内市场的巨大潜力和稳定需求,来提升自身在国际市场上的竞争力和发言权。

投资热点1.4K液晶显示器随着人们对画质要求的不断提升,高分辨率、高色域、高亮度的4K液晶显示器市场需求不断增长。

据行业预测,未来几年,4K液晶显示器将会成为行业内的新蓝海,这也是各大企业竞相布局的主要方向之一。

2.智能家居领域家居智能化是未来的趋势,液晶显示器作为显示矩阵的重要组成部分,对于智能家居市场具有重要意义。

例如,在智能安防方面,智能家庭显示器将整合家庭监控和需求系统的功能,提供更加智能和高效的家居安全保障,这也将成为未来液晶显示器行业发展的热点之一。

3.AR/VR领域人工智能和虚拟现实技术的不断发展也将使AR/VR成为新的热点。

液晶显示器的高精度、高清晰度以及快速刷新率,能够提供更加真实、逼真的人机交互体验。

未来,液晶显示器将会成为AR/VR渲染的核心技术,这也是未来液晶显示器投资的一个热点之一。

4.中小尺寸显示器当前,液晶显示器市场的主要应用领域是电视、显示器、笔记本电脑等大尺寸产品。

但是随着智能设备和IoT技术的普及和发展,中小尺寸液晶显示器的需求也在逐渐增长。

例如智能手表、智能眼镜、智能家居控制面板等,这些中小尺寸液晶显示器将成为未来投资的一个热点之一。

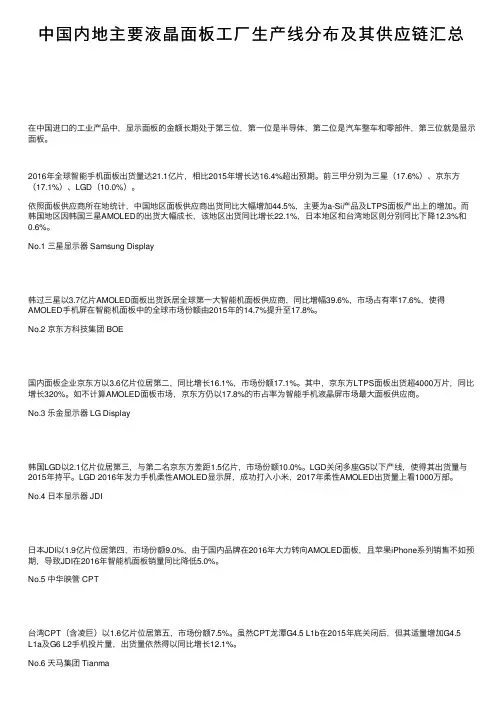

中国内地主要液晶面板工厂生产线分布及其供应链汇总

中国内地主要液晶⾯板⼯⼚⽣产线分布及其供应链汇总在中国进⼝的⼯业产品中,显⽰⾯板的⾦额长期处于第三位,第⼀位是半导体,第⼆位是汽车整车和零部件,第三位就是显⽰⾯板。

2016年全球智能⼿机⾯板出货量达21.1亿⽚,相⽐2015年增长达16.4%超出预期。

前三甲分别为三星(17.6%)、京东⽅(17.1%)、LGD(10.0%)。

依照⾯板供应商所在地统计,中国地区⾯板供应商出货同⽐⼤幅增加44.5%,主要为a-Si产品及LTPS⾯板产出上的增加。

⽽韩国地区因韩国三星AMOLED的出货⼤幅成长,该地区出货同⽐增长22.1%,⽇本地区和台湾地区则分别同⽐下降12.3%和0.6%。

No.1 三星显⽰器 Samsung Display韩过三星以3.7亿⽚AMOLED⾯板出货跃居全球第⼀⼤智能机⾯板供应商,同⽐增幅39.6%,市场占有率17.6%,使得AMOLED⼿机屏在智能机⾯板中的全球市场份额由2015年的14.7%提升⾄17.8%。

No.2 京东⽅科技集团 BOE国内⾯板企业京东⽅以3.6亿⽚位居第⼆,同⽐增长16.1%,市场份额17.1%。

其中,京东⽅LTPS⾯板出货超4000万⽚,同⽐增长320%。

如不计算AMOLED⾯板市场,京东⽅仍以17.8%的市占率为智能⼿机液晶屏市场最⼤⾯板供应商。

No.3 乐⾦显⽰器 LG Display韩国LGD以2.1亿⽚位居第三,与第⼆名京东⽅差距1.5亿⽚,市场份额10.0%。

LGD关闭多座G5以下产线,使得其出货量与2015年持平。

LGD 2016年发⼒⼿机柔性AMOLED显⽰屏,成功打⼊⼩⽶,2017年柔性AMOLED出货量上看1000万部。

No.4 ⽇本显⽰器 JDI⽇本JDI以1.9亿⽚位居第四,市场份额9.0%,由于国内品牌在2016年⼤⼒转向AMOLED⾯板,且苹果iPhone系列销售不如预期,导致JDI在2016年智能机⾯板销量同⽐降低5.0%。

No.5 中华映管 CPT台湾CPT(含凌巨)以1.6亿⽚位居第五,市场份额7.5%。

液晶面板行业的市场现状分析

液晶面板行业的市场现状分析摘要液晶面板的质量和性能直接影响到液晶显示器性能高低。

由于液晶显示器80%的成本都集中在液晶面板上,因此,液晶显示器的市场需求状况直接反应了液晶面板行业的市场状况。

关键词液晶面板市场分析科学发展中图分类号:f123 文献标识码:a液晶面板被广泛应用于电视、笔记本电脑以及监视器之中,同时,液晶面板科技含量高,产品更新速度较快,加强对液晶面板的市场行业分析,能够了解液晶面板的需求状况,使企业能够及时把握市场信息,有利于企业更好地进行市场开拓工作。

一、液晶显示器需求增加,液晶面板价格上涨从2010年6月份到现在,我国国内液晶面板价格总共上涨了近10美元,涨幅近10%。

在此影响下,“十一”黄金周过后,许多小尺寸液晶面板的售价也出现上涨趋势。

比如39英寸液晶面板,需求量急速扩张,价格也随之一路飙升,10月份上涨了3美元,在液晶面板市场中,上涨幅度明显。

虽然液晶面板市场发展受到美国经济不景气、欧债危机以及新兴市场增长速度放慢的影响,但是很多厂商调整产业结构,控制产量,液晶面板价格受到经济危机影响较小。

去年4月份以来,大尺寸液晶面板市场需求继续火热,平均价格连续三个月持续上涨,6月份,液晶面板价格上涨0.2%,在今年黄金周到来时,液晶面板供销吃紧的情况仍然持续着,11月份有可能继续延续供销吃紧的状况。

由于液晶面板科技含量高,产品更新换代速度快,因此,液晶面板市场发展不稳定,小细节的改进都会引起液晶面板市场的变化。

二、当前电视、显示器、监控器领域的市场现状液晶面板是液晶电视最关键的部件,占了整机成本2/3以上。

在电视领域,新推出了39英寸和50英寸等一系列液晶电视,从5月份开始,创维、海信等国内厂商都在减少42英寸液晶面板的产量,供应量大,导致了42英寸的液晶面板供应紧张,这影响了液晶面板平衡状态,液晶电视面板价格出现上涨现象,电视面板的出货量却减少。

监控器领域,6月份以来,价格也出现小幅上涨,由于平板电脑和电视利润高,很多电子厂商调整生产方向,减少监控器面板的产量,因而,现阶段监控器面板供应出现短缺现象。

2024年TFT-LCD面板市场发展现状

2024年TFT-LCD面板市场发展现状引言薄膜晶体管液晶显示器(Thin Film Transistor Liquid Crystal Display,简称TFT-LCD)是目前最常见和广泛应用的显示技术之一。

随着电子产品的广泛普及和市场需求的增长,TFT-LCD面板市场正迎来快速发展。

本文将就当前TFT-LCD面板市场的发展现状进行分析和总结。

市场规模TFT-LCD面板市场的规模不断扩大,主要得益于个人消费电子市场的增长。

智能手机、平板电脑、笔记本电脑等产品对高质量的显示器需求日益增长,带动了TFT-LCD面板的销售。

根据市场研究公司的数据,TFT-LCD面板市场在过去几年中以年均15%的速度增长,预计未来几年内将继续保持相对稳定的增长趋势。

技术进步和创新TFT-LCD面板技术在过去几年中取得了显著的进步和创新。

首先是分辨率的提升,高清晰度的需求推动了TFT-LCD面板分辨率的不断提高。

同时,色彩表现力的改善和广色域技术的应用使得TFT-LCD面板在色彩还原方面更加精确和生动。

此外,反应速度和功耗方面的改进也使得TFT-LCD面板在显示效果和能效上有了显著的提升。

市场竞争和格局TFT-LCD面板市场竞争激烈,主要由亚洲地区的厂商主导。

韩国、中国台湾和日本是TFT-LCD面板制造的主要产地。

这些地区拥有成熟的供应链和制造基础设施,以及丰富的技术和人力资源。

然而,近年来中国大陆的相关厂商发展迅速,在成本优势和技术进步方面占据了一定的市场份额。

应用领域TFT-LCD面板的应用领域广泛,其中以消费电子产品最为重要。

智能手机、平板电脑和电视等个人消费电子市场的增长对TFT-LCD面板需求的增加起到了重要推动作用。

此外,TFT-LCD面板也被应用于工业控制设备、医疗仪器和汽车显示仪表盘等领域。

持续创新和发展趋势未来TFT-LCD面板市场将继续呈现以下发展趋势:1.高分辨率和广色域:随着消费者对显示质量要求的提高,TFT-LCD面板将继续推动分辨率和色彩表现力的提升。

液晶行业市场现状分析及未来三到五年发展趋势报告

液晶行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Situation of the LCD Industry Market and Future Development Trends in the Next Three to Five Years液晶行业市场现状分析及未来三到五年发展趋势报告Introduction:引言:The LCD industry has witnessed significant growth and development over the years. LCDs are widely used in various electronic devices such as televisions, smartphones, tablets, and computer monitors. This article aims to analyze the current situation of the LCD industry market and provide insights into the future development trends for the next three to five years.液晶行业多年来取得了显著的增长和发展。

液晶广泛应用于电视、智能手机、平板电脑和电脑显示器等各种电子设备中。

本文旨在分析液晶行业市场的现状,并提供未来三到五年的发展趋势。

Current Situation of the LCD Industry Market:液晶行业市场的现状:The LCD industry has experienced steady growth in recent years, driven by the increasing demand for electronic devices. The market is dominated by a few key players who have established a strong presence in the industry. These players have extensive manufacturing capabilities and advanced technologies, allowing them to produce high-quality LCD panels at competitive prices.近年来,受电子设备需求的增加推动,液晶行业保持了稳定的增长。

2024年中国液晶显示模组市场分析报告-市场发展现状与发展动向前瞻

2024年中国液晶显示模组市场分析报告一、市场发展现状随着电子产品快速普及和技术的进步,液晶显示模组市场迎来了良好的发展机遇。

中国作为全球最大的电子产品生产和消费市场,液晶显示模组市场得到了快速的发展,市场规模逐年扩大。

1.市场规模持续增长根据数据显示,2024年中国液晶显示模组市场规模预计将超过300亿元人民币,同比增长约15%。

其中,手机液晶显示模组市场是主要推动力,其市场规模占据了液晶显示模组市场销售额的60%以上。

此外,电视、电脑、平板等终端产品的液晶显示模组市场也呈现增长态势。

2.技术创新推动市场发展液晶显示模组市场发展离不开技术的不断创新。

近年来,全球液晶显示技术取得了重大突破,高清、超高清、曲面等先进技术使得液晶显示模组更加具有竞争力。

此外,光学技术的应用也为液晶显示模组提供了更好的显示效果和用户体验。

3.电子产品消费升级拉动市场需求中国消费者对电子产品的需求不断升级,对高质量、高性能的液晶显示模组有着更高的要求。

此外,家电以及汽车等行业对液晶显示模组的应用也不断扩大,进一步推动了市场的发展。

1.高分辨率和高刷新率是发展趋势随着消费者对画质要求的提升,高分辨率和高刷新率已经成为液晶显示模组市场的发展趋势。

越来越多的手机、电视等终端产品开始采用2K、4K等超高清分辨率,同时增加刷新率以提供更精细、流畅的画面。

2.细分市场迅速发展液晶显示模组市场细分领域也迅速发展,如虚拟现实、增强现实、可穿戴设备等。

虚拟现实市场的兴起,对高清、低延迟、高刷新率等技术提出了更高的要求,液晶显示模组市场在这一领域具有广阔的发展空间。

3.直观、交互性是未来趋势液晶显示模组市场的未来趋势将朝着更加直观和交互性的方向发展。

触摸屏、手势控制等新的交互方式将成为液晶显示模组的主流发展方向。

此外,柔性显示技术的应用也将进一步增加产品的灵活性和可塑性。

4.绿色环保和节能减排是必然趋势随着环保意识的增强,绿色环保和节能减排已经成为液晶显示模组市场的必然趋势。

2024年液晶显示模组市场发展现状

2024年液晶显示模组市场发展现状概述液晶显示模组市场是指液晶显示技术在各种应用领域中所使用的显示模块的市场。

液晶显示模组是一种将液晶面板与背光装置、驱动电路等组合在一起的显示设备。

液晶显示模组广泛应用于电视、电脑显示器、手机和平板电脑等消费电子产品中。

液晶显示模组市场目前呈现出稳定增长的趋势。

随着消费电子产品市场的不断扩大和技术的进步,对显示效果和性能的要求也越来越高,这推动了市场的发展。

行业发展动态技术进步推动市场增长液晶显示模组市场受益于技术的不断进步。

随着液晶面板技术的不断突破和改进,显示效果得到了极大提升,包括更高的分辨率、更鲜明的色彩和更高的对比度。

这使得消费者对液晶显示模组的需求不断增加,推动了市场的发展。

电视和手机市场的增长电视和手机市场是液晶显示模组市场的主要推动力。

随着人们对高清晰度电视和智能手机的需求增加,液晶显示模组在这两个市场中得到了广泛应用。

不仅如此,随着4K和8K技术的普及,对显示模组的需求将继续增长。

新兴应用市场的崛起除了传统的电视和手机市场,液晶显示模组在一些新兴应用市场中也得到了广泛应用。

例如,智能家居系统、汽车显示系统和工业控制系统等领域对高质量液晶显示模组的需求不断增加。

随着这些市场的不断发展和扩大,液晶显示模组市场也将会获得更多的机会。

市场竞争激烈液晶显示模组市场竞争激烈,主要表现在价格竞争和技术竞争上。

市场上存在着众多的液晶显示模组供应商,价格战不可避免。

此外,技术水平和研发能力也成为竞争的核心。

供应商需要不断推陈出新,提供更先进、高性能的产品来满足市场需求,以保持竞争优势。

市场前景和挑战市场前景液晶显示模组市场前景可观。

随着消费电子产品市场的持续扩大和新兴应用市场的兴起,对液晶显示模组的需求将会持续增加。

同时,随着技术的发展,液晶显示模组的显示效果和性能还将得到进一步提升,进一步推动市场的增长。

挑战然而,液晶显示模组市场也面临一些挑战。

首先,新兴显示技术的竞争加剧,例如有机发光二极管(OLED)技术的崛起,对液晶显示模组市场构成了一定威胁。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国液晶面板现状

第一章

液晶面板的分类、应用及市场变化情况

液晶面板的分类

⏹根据下游应用领域的不同,液晶面板可分为中小尺寸

面板和大尺寸面板两类。

⏹中小尺寸产品为10.4 英寸以下的产品,4.5 代以下的

TFT-LCD 生产线适合生产中小尺寸产品,应用领域包括手机、数码相机、数码摄像机、数码相框、PND 等众多领域;

⏹大尺寸面板为10.4 英寸以上的产品,技术要求更高,

5 代及以上TFT-LCD 生产线适合生产大尺寸面板,应

用领域主要包括Notebook PC、LCD Monitor 以及LCD TV 等。

2009年中小尺寸液晶面板的应用分类

2009年大尺寸液晶面板的应用分类

全球大尺寸面板应用市场占比变化情况(按面板销售金额计)

第二章

液晶面板行业投资情况及面临的周期性

液晶面板生产的投资状况

液晶面板生产是一个典型的资本密集型行业。

以月产能6 万张基板的液晶生产线为例,4 代线投资要75 亿元,5 代线要100 亿元,6 代线要200 亿元,8 代线要300 亿元,而10 代线要380 亿元。

面板生产企业要想赢利,就一定要有规模效应,需要持续大规模投资兴建生产线。

一条产能6 万张基板的液晶面板生产线所需投资金额

液晶面板行业的周期性

⏹面板生产行业是一个周期性很强的行业,每隔数年或数个季度,

液晶面板市场便要经历一个景气周期轮回。

液晶面板的价格大幅波动,随之带来公司业绩的起伏变化,液晶面板巨头们多在大赚与巨亏之间徘徊。

⏹面板产业不仅初始投资大,运营成本也很高. 原材料的采购、生

产周期和市场销售已经合为一体,运营的好坏已严重影响着企业的效益, 全球范围内产能扩张与全球对液晶面板的需求决定价格,而零组件材料及其运输成本、折旧等决定面板成本。

⏹由于全球液晶面板主要产能已经建立,面板价格易跌难涨,加上

中国大陆近期面板产能扩张较快,面板价格长期下跌趋势明显,而面板厂零组件成本及折旧摊销下降比较有限,行业整体盈利前景不容乐观。

液晶面板生产企业经营呈周期波动

第三章

中国液晶面板的现状及发展

液晶面板生产格局

⏹全球面板生产主要集中在韩国、日本、中国台湾和大

陆,市场主要由三星、LG、友达、奇美和夏普等大公司占据。

⏹韩企市占率最高,超过50%;台湾企业紧随韩企之后;

日企份额下降较大,但在高端领域仍具有较强竞争力;

⏹中国大陆面板投资加快,新增产能主要来自高世代领

域.

中国液晶面板在全球的比率

目前,全球液晶面板产地主要集中在韩国、台湾和日本,2009 年的市场份额分别为45%、38%和14%。

中国大陆的市场份额较低,09 年仅为3.7%。

中国液晶面板的现状及发展

⏹中国大陆的市场份额比较低,仍处于起步阶段,但由

于中国是全球最大的电视生产基地及销售市场,面板需求空间十分广阔,全球面板产能已开始逐渐向中国转移。

⏹目前,台湾、韩国及日本已有条件放开企业赴内地投

资,夏普、三星、LGD 以及友达、奇美相继在内地建设高次代线,而中国政府也陆续出台相关政策扶持本土液晶面板产业建设。

国内已投产或有明确投资计划的TFT‐LCD

厂商名称代数地点基板尺寸/mm产能/万片量产时间投资额/亿元深天马 4.5上海730*92032008.Q431

深天马 4.5成都730*92032010.Q330

深天马 4.5武汉730*92032011.Q140

深天马 4.5成都730*92032009.Q331

上广电-NEC5上海1100*13008.52004.Q4

京东方5北京1100*1300102005.Q1

龙腾光电5昆山1100*1300142008.Q4

深超光电5深圳1100*130062008.Q4

京东方6合肥1500*185092010.10 175

中电熊猫6南京1500*185062010.Q4138

三星7.5苏州1950*2250102012137

夏普8南京2160*246092012300

京东方8.5北京2160*246092011.Q4280

LGD8.5广州2200*2500122013270

龙飞光电8.5昆山2200*250092011.Q4230

广新光电8.5佛山2200*250092012236

TCL-深超8.5深圳2200*2500102012245

中国液晶面板发展预测

Displaysearch 预测,随着更多的高代生产线的建成和量产,到2012 年中国大陆的面板出货量全球占比将由目前的4%上升到9%。

全球各区域液晶面板出货量占比变化情况

第四章

关于玻璃基板的行业介绍

玻璃基板行业特点

⏹玻璃基板(Glass Substrate)是液晶面板的核心部件,

玻璃基板是工艺极为复杂的特殊的行业,技术门槛很高,基本被美国康宁、日本旭硝子等四家公司垄断,这些处于垄断地位的企业对其下游有着很强的议价能力,企业盈利水平普遍较高;

⏹一片TFT-LCD 面板需使用两片玻璃基板,分别用作

TFT阵列基板及彩色滤光片基板;

⏹大额的投资和产出的“规模效应”是玻璃基板产业的

突出特点。

在TFT-LCD 上游原材料产业中,投资规模和持续投资压力最大的非玻璃基板产业莫属;

美国康宁公司的盈利情况

玻璃基板的竞争格局

目前全球市场主要由4 家公司占据。

其中,美国康宁公司(Corning)占据约52%的市场份

额,日本的旭硝子和电器硝子分别占23%和19%的市场份额,台湾的Avanstrate 约占6%。

2009年全球TFT‐LCD 玻璃基板市场份额

中国玻璃基板的发展状况

⏹中国的彩虹股份投资兴建的年产52 万片第5代玻璃基

板一期项目是中国大陆第一条玻璃基板生产线,已于

2010 年7 月份正式运营,并已拿到了两家公司的订单。

此外,公司还在张家港、合肥和咸阳建设8 条5 代线和两条6代线。

公司预计咸阳5 条生产线将在2011 年5 月全部达产,合肥的6 条生产线将在2011 年7 月全部达

产,张家港的6 条生产线将在2011 年全部达产。

⏹ 4 条玻璃基板的生产线才能供应一条面板生产线。

中

国大陆和台湾地区每年对玻璃基板的需求约2400 万片,而彩虹股份第一条5 代线设计产能为52 万片/年,仅能满足上述地区2%的需求;

⏹玻璃基板行业的买方市场现状还将持续较长时间。