第二章 国际结算中的票据(全)

第二章国际结算中的票据

5.返还性:

定义:票据的持票人领到支付的票款时, 应将签收的票据交还给付款人,从而结

束票据的流通。

一经付款,票据便不能流通。

(四)票据的法律体系

英美法系(以英国为代表) 大陆法系(以法国、德国为代表)

(五)票据的功能

汇兑功能 支付功能 结算功能

信用功能

融资功能

3、提示(Presentation)

持票人将票据提交付款人要求承兑或 要求付款的行为叫做提示。

即期汇票只须提示一次,即提示付款; 远期付款有两次提示,提示承兑和提示付 款。

提示必须在规定的时限规定的地点办

理。

4、承兑(Acceptance)

承兑是指远期汇票的付款人明确表示同意按出票人的 指示,于票据到期日付款给持票人的行为。承兑也包

要求:票据上面记载的必要项目必须齐全;

票据上面记载的必要项目必须合法。 否则就不能产生票据的效力。 要式性便于票据的流通。

4.提示性:

定义:票据上的债权人请求债务人履行票据 义务时,必须向付款人提示票据,始得请求付 给票款。 如果持票人不提示票据,付款人就没有履行 付款的义务。 因此,票据法规定了票据的提示期限,超过 期限则丧失票据权利。

票人对其前手背书人或出票人有请求其偿还票据金额及费用的权

行使追索权的条件是:

(1)提示票据,必须在法定期限内; (2)退票通知,必须在法定期限内;

(3)外国票据遭到退票,必须在法定期限内。

拒绝证书(Protest):是由拒付地点的法定公证人作出 证明拒付事实的文件。

《英国票据法》规定:外国票据遇到付款人退票时持票人

国际结算第二章票据

我国票据法第96条:“中华人民共和国缔 结或者参加得国际条约同本法有不同规 定得,适用国际条约得规定。但就是,中华 人民共和国申明保留得条款除外。本法 与中华共和国缔结或者参加得国际条约 没有规定得,可以适用国际惯例。”

这充分体现了“国际条约优于国内法” 得原则:涉外票据首先适用国际条约,然后 才适用我国票据法;如果国际条约与我国 票据法都没有规定得,则按国际惯例办事。

(二)大陆法系——

日内瓦统一票据法

1930、1931年国际联盟两次在日内瓦召 开票据法统一会议,有法、德等30多个国 家参加,形成了:

《Convention Providing a Uniform Law for Bill of Exchange and Promissory Notes》 (汇票与本票统一法公约)与《 Convention Providing a Uniform Law for Cheques》(支 票统一法公约)。

4、无因性——无条件支付性。

“因”就是指产生票据权利义务关系得 原因,票据就是一种不要过问原因得证券。

大家学习辛苦了,还是要坚持

继续保持安静

票据原因就是票据得基本关系,包括:

资金关系

对价关系

票据就是否成立以及票据当事人得权利 义务,不受票据原因得影响。

因此说,票据就是一种要“式”不要 “因”得流通证券。

票款得人;又称为受票人(Drawee),就是票 据开给得当事人。

☞远期汇票付款人对汇票作承兑后就成 为承兑人。

(三)收款人

收款人(Payee)就是出票人指定得收取 票款之人。就是第一个持票人。

(四)背书人(转让人) 背书人(Endorser)就是以转让票据权利为

目得在票据背面签章并交付给受让人得 人。 (五)被背书人(受让人)

国际结算中的票据

英美法与大陆法的区别

伪造 背书

持票人 权利

要式证券

要式不要因

要式,但有时能看到要 因残迹

英美法

大陆法

受前手权利限制,对 票据有完全的权利

只要背书连续都市合 法的持票人

从伪造背书的签字起 及后手对汇票都不在 拥有权利,受害人是 被骗者

伪造背书签字是无效 的 其它当事人的背书 仍有效,受害人是 被窃者

*

必要项目

8..出票人名称和签字 凡在票据上签字的人,就是票据债务人。他要对票据付款负责任,出票人在开出汇票时,首先他要签字,承认自己的债务责任,汇票方可生效。收款人有了债权,票据随之成为债权凭证。如果签字是伪造或是未经授权的人签字,则应视为无效。 出票人是个人,如果代理他的委托人字,而委托人是公司、单位、银行、团体时,应在公司名称前写上“For” 或”On behalf of”字样,并在个人签字 后面写上他的职务名称。如:For ABC Co,London. John Smith Manager

*

特性

票据法规定了提示期限(如:7 天,15天,30天等)超过期限,付款人的责任即被解除。 (五) 返还性(Returnability) 持票人领到支付的票款时,应将签收的票据交还付款人,该票据经正当付款即被解除责任而归还至付款人的档案,该票据就不能流通了。票据在到期日后结束其流通。

*

*

特性

票据原因是指票据的基本关系,它包括两个方面的内容,出票人与付款人之间的资金关系,另一是指出票人与收款人,以及票据的背书与被背书人之间的对价关系(或解释为债权与债务的关系)对于票据受让人来说,他无须调查资金关系和对价关系的原因,只要票据记载合格,他就取得票据文义载明的权利,这就是无因性,它使票据得以流通。

第二章 国际结算中的票据练习题

第二章国际结算中的票据1. 填空题:1)票据流通的形式有:____________、____________、____________。

2)国际结算中规范票据行为的两大法律是《____________》、《________________》。

3)汇票的必要项目有:_______________、_________________、_________________、_______________、_______________、______________________________、_______________、___________________。

4)列明出票日期的作用是:______________________________、_______________、______________________________。

5)对汇票付款时间的规定有:__________、__________、________________、__________。

6)汇票抬头的三种写法是:_______________、_______________、_______________。

7)汇票,本票和支票属于_______________。

8)汇票金额通常是发票金额的_______。

9)汇票未进入流通领域以前的基本当事人是_______、_______、_______。

10)国际结算中使用的票据是______、______和______。

11)背书包括两个动作:一个是_________________________;另一是_________________。

12)出票包括两个动作:一个是_____________________;另一个是________________,这样就创设了汇票的债权,使收款人持有汇票就拥有债权13)承兑包括两个动作:一个是_______________,另一个是_______________,只有经过交付,才算完成背书行为,使其背书有效和不可撤消。

《国际结算中的票据》课程教案

(三)要式性(Requisite in Form)

票据的作成,从形式上看必要项目记载必须齐全,各个必要项目又必须符合规定,方可使票据产生法律效力。

(四)提示性(Presentment)

票据上的债权人(持票人)请求债务人(付款人)履行票据义务时,必须向付款人提示票据,始得请求付给票款。

教学难点:

1.使用英文常用术语表达汇票全部内容;

2.已知汇票的必要项目,学会开出一张汇票还要学会做成背书、承兑、保证的票据行为;3.计算远期汇票的付款到期日;

4.学会贴现率和贴现天数,计算贴现息和净款;

5.本票和汇票的异同;

6.支票和汇票的异同。

教学

方法

采用讲授、读书指导、思考练习、课堂提问、案例讲解和课后作业的方式。

简要介绍中国的汇票和本票。

教学

目的

1.掌握票据的特性、金融票据的必要项目、票据当事人的权责、主要的票据行为;

2.熟悉票据的功能、主要金融票据的分类及其用途;

3.了解票据的法律体系、中国票据法的概况。

教学

重点及难点

教学重点:

汇票本票支票债权人债务人持票人正当持票人出票背书承兑参加承兑保证贴现业务拒付退票追索权旅行支票流通存单支票划线票据清算融通汇票银行承兑汇票

(2)受让人取得它的全部权利,他可以用自己的名义对票据上的所有当事人起诉。

(3)受让人获得票据权利并不优于前手,而是继承前手权利,还要受到前手权利缺陷的影响。

(4)是在两个当事人即转让人和受让人之间的双边转让。

采用交付转让的票据有提单(B/L)、仓单(Warehouse Receipt)、栈单(Dock Warrants)、写明“不可流通”字样的划线支票或即期银行汇票(Not Negotiable Crossed Cheque or Demand Draft)等,它们是准流通证券(Quasi-negotiable Instruments)或半流通证券(Semi-negotiable Instruments)。

(本科)国际结算第二章 国际结算票据教学课件

一、 票据的含义及发展历程

2. 票据的产生与发展

票据起源于中 国,早在中国的唐 宋时期就有了票据 的雏形。唐代的“ 飞钱”类似于汇票 ,“贴”类似于银 行的支票;宋代的 “便钱”类似于即 期汇票,“交子” 类似于本票。

随着工业革命的发展,西方国 家也出现了票据,并且发展速度非 常快。在欧洲,票据起源于12世纪 ,意大利的兑换商发行的“兑换证 书”类似于本票;15世纪,商品买 卖多以票据接收;16世纪,法国开 始有了背书的制度;17世纪,一些 国家开始进入票据成文法时期;18 世纪,英国开始使用支票;19世纪 ,各国票据制度逐步健全,1882年 英国颁布的《票据法》成为世界票 据法典范。

第一节 票据概述

一、 票据的含义及发展历程

1. 票据的含义

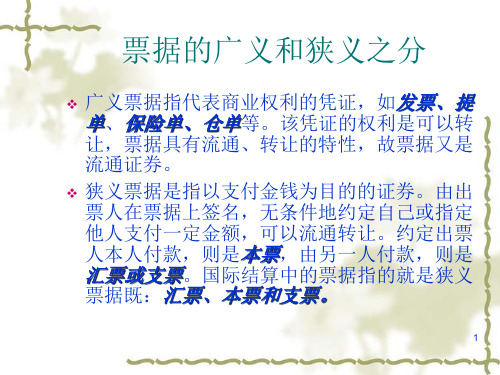

广义 广义的票据是指商业上的权利单据(document of title),

作为某人不在其实际占有下的金钱或商品的所有权的证据。

狭义 狭义的票据是以支付货币为目的的证券,由出票人在票据上签名

,无条件地约定由自己或另一人支付一定金额,可以流通转让。

应用案例

案情:

甲国的A公司销售一批价值10万美元的货物给乙国的B公司,其货款的支付 可以采取如下方式: (1)B公司准备好10万美元现金,在约定的交货地点直接将现金交付给A公司。 (2)A公司开出要求B公司支付10万美元的商业票据,得到B公司承兑后,A公 司即可将其作为10万美元的等价物用于购买其他商品的支付。 (3)B公司向其在本国的开户银行C银行提出开立信用证的申请,C银行同意并 开立了以A公司为受益人的信用证。在信用证的有效期内,A公司委托其开户银 行向C银行提交信用证及项下的全部单据,C银行审核A公司提交的单据并确认 无误后,向A公司支付信用证项下的全部货款。

02章—票据和汇票-(庞红国际结算第五版)PPT课件

▪ I should be pleased if you pay to the order of B Company the sum of five thousand pounds only. —— 无效汇票

2020年9月28日

4

第二章 国际结算中的票据

第一节 票据概述

三、票据的功能 (一)汇兑功能 (二)支付功能 (三) 信用功能 (四) 融资功能

2020年9月28日

5

第二章 国际结算中的票据

第一节 票据概述

四、票据的法律系统

广义票据法:指调整票据关系的全部法律规范的总称,被称作实 质意义上的票据法。 狭义的票据法:是指关于票据的专门立法,即各国政府为了促进商 品贸易的发展所制定的关于汇票、本票以及支票的流通规则的法 律规范。被称作形式意义上的票据法。

4、背书人、被背书人和持票人:收款人或持票人在票据背面签 字,称作“背书”,表示将票据权利转让给他人。转让票据之 人称作“背书人(endorser)”,受让者则成为“被背书人 (endorsee)”

2020年9月28日

8

第二章 国际结算中的票据

第一节 票据概述

五、票据发调整的对象

5、承兑人:经持票人提示票据,远期汇款的付款人在汇票正面 签字,明确自己到期付款的责任,即成为承兑人(acceptor)。 承兑人是票据的主债务人。

▪ 2国020年际9月结28日算中的票据就是指这种狭义的票据

3

第二章 国际结算中的票据

第一节 票据概述

二、票据的特征

▪ 设权性----一经设立并交付出去,票据的权利和义务随 之确立

国际结算中的票据(有答案)

国际结算中的票据(有答案)国际结算中的票据一、单选题1.如果其它条件相同,对收款人最为有利的远期汇票是(C)A.出票后60天付款B.见票后60天付款C.提单日后60天付款D.货物抵达目的港后60天付款2.指示抬头的汇票是( A)A.须经过背书方可转让B.不能通过背书转让C.无须背书,凭交付即可转让3.由出票人允诺于规定时间无条件地由他自己向受款人支付一定金额的票据是(B)A.汇票B、本票C、支票4.某公司签发一张汇票,上面注明“AT 90 DAYS AFTER SIGHT”,这张汇票是( C)A.即期汇票B、光票C、远期汇票D、跟单汇票5.一张汇票规定见票后60天付款,而持票人于9月28日提示承兑,则付款到期日为( B ) 算尾不算头A.11月28 B、11月27日C、11月26日D、11月29日6.票据的背书是否合法,以( B )地法律解释。

A.出票地B.行为地C.付款地D.交单地7.票据的有效性应以( A )地国家的法律解释。

A.出票地B.行为地C.付款地D.交单地8.票据的作成,形式上需要记载的必要项目必须齐全,各个必要项目又必须符合票据法律规定,方可使票据产生法律效力。

这是票据的( A )性质。

A.要式性B.设权性C.提示性D.流通转让性9.票据所有权通过交付或背书及交付进行转让,这是票据的( D )性质。

A.要式性B.设权性C.提示性D.流通转让性10.票据上的债权人在请求票据债务人履行票据义务时,必须向付款人提示票据,方能请求付给票款。

这是票据的( C )性质。

A.要式性B.设权性C.提示性D.流通转让性11.出票人在票据上立下书面的支付信用保证,付款人或承兑人允诺按照票面规定履行付款义务。

这是票据的( B )作用。

A.结算作用B.信用作用C.流通作用D.抵消债务作用12.汇票的付款期限的下述记载方式中,( B ) 必须由付款人承兑后才能确定具体的付款日期.A. at sightB. at XX days after sightC. at XX days after dateD. at XX days after shipment13.承兑是( A )对远期汇票表示承担到期付款责任的行为。

课件《国际结算》第二章_国际结算中的票据

要式性( form) 2. 要式性(Requisite in form):票据是否成立,

只问书面形式要件 形式要件是否符合一定的规范,而不问原因。 形式要件 要式: 要式:特定的形式、必备的要件。

第一节 票据概述

二、票据的特性

3. 流通性(Negotiability):票据最基本的特征。票 流通性(Negotiability)

“有金甲人持戈曰:‘汝要钱,可索取尉迟公 帖来,此是尉迟敬德钱也’。书生访求不 见,至铁冶处,有锻铁尉迟敬德者。书生 曰:‘某贫困,足下富贵,敬乞钱五百 贯’。尉迟不得已,令书生执笔曰:‘钱 付某乙五百贯,是月日,署名于后’,书 生拜谢持去。书生既得帖,复至库中,见 金甲人呈之,笑曰:‘是也’。遗书生取 钱,止于五百贯。” —— 《唐逸史》

第三节

汇票

(1) (5) (3) Exchange for GBP5000.00 Beijing, 5th April, 20(4) (7) At 90 days after sight pay to C Co. or order (5) the sum of five thousand pounds (2) (6) To B Company, London For A Company, Beijing (8) signature

若干天后付款的计算方法:“算尾不算头,若干天的最后一天是到期日, 遇假日顺延。” 若干月后付款的计算方法:“应付款之月的相应日期,如没有,则以该 月最后一日为到期日。”

第三节

二、汇票的必要记载项目

汇票

付款时间( Payment,Tenor) (四)付款时间(Time of Payment,Tenor)

“宁宗以钱少,复禁用铜器,时商贾至京师,委 托诸道进奏院及诸军、诸使、富户以轻装趋 四方,合券乃取之,号曰飞钱。” —— 《新唐书食货志》 “初蜀氏以钱重,私为券,谓之交子,以便 贸易。” —— 《续资治通鉴

02章—本票和支票-(庞红国际结算第五版)

第二章 国际结算中的票据

第三节 本票

四、本票的种类

(二)银行本票 银行本票(cashier’s order/check):指由银行签发的

本票,多为即期本票,即上柜台即可取现。

远期本票相对较为少见,我国规定远期本票付款期限 最长不超过2个月,多用于融资。

纸币,本质就是一种不记名的即期本票,由中央银行 发行的不记名的、给持票来人的、小额的定额银行本票。 纸币往往表明:凭此票即付来人。

8. 付款期限(未载明期限者为见票即付的即期本票。我国的《票 据法》只承认即期本票,相对必要记载项目);

9. 付款地点(未载明期限者,出票地视为付款地,相对必要记载 项目)

第二章 国际结算中的票据

第三节 本票

(1)本票字样;(2)无条件支付承诺;(3)收款人; (4)出票人签字;(5)出票地点和日期;(6)付款期 限;(7)确定的金额。

就是存款银行发给存款人的一张卡片,以证明持卡 人签发的支票是可靠的,在银行账户上有足够的存 款,不会遭到退票。

▪ 简而言之,支票是以银行为付款人的即期汇票。

▪ 详细地说,支票是银行存款户对银行签发的授权银行对 某人或其指示人或执票来人即期无条件支付一定金额的 书面命令。

第二章 国际结算中的票据

第四节 支票

一、支票的法律定义

▪ 我国《票据法》关于支票的定义是:支票式出票人签发 的,委托办理支票存款业务的银行或者其他金融机构在 见票时无条件支付确定的金额给收款人或其持票人的票 据。

第二章 国际结算中的票据

第四节 支票

五、支票的种类

划线支票

第二章 国际结算中的票据

第四节 支票

五、支票的种类

(二)保付支票与非保付支票

▪ 保付支票(certified cheque)即由付款行在支票上 加盖“保付(CERTIFIED)”戳记并签字的支票。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(2)票据法一般都允许在金额后面附有利率条款或汇 率条款,但金额仍要是可确定的。

思考:以下几种关于金额的文句是否符合要 求? ① GBP 10000.00 ② GBP 10000.00 plus interest ③ GBP 10000.00 plus interest at 6% p.a. ④ USD equivalent for GBP 10000.00 ⑤ USD equivalent for GBP 10000.00 at the prevailing rate in NEW YORK ⑥ About USD 10000.00

(2)受让人付了对价:即受让人获得票据是付出一 定成本或代价的。 注意:该对价可以是全部对价也可以是部分对价 3、赠与、继承等合法无偿取得票据的行为,法律是 予以承认和保护的,但是票据受让人必须受到前手 持票人票据权利缺陷的制约。 案例1:假设A为某票据的持有人,B从A处偷得票据, 而后将偷来的票据转让给C,而C不知情且付了对 价。 思考:B、C是否为正当持票人?为什么?

思考:判断下列汇票中的文句是否构成票据的 无条件支付命令 ① 货与合同相符即付款10万美元 ② 从一号账户付1万美元 ③ 付购设备款10万美元 ④ 付20万美元并记入一号账户 ⑤ 请于某人结婚当日付30万美元 ⑥ 请于某人去世当日付30万美元

其中①②⑤都是有条件的,因为如果货物与合同不 符、一号账户上没有1万美元,就无法付款,而⑤ 中的某人也可能不结婚,这样就无法付款;③④ 可视为无条件的,因为③只说明了付款的原因和 性质, ④只说明了付款后帐务的处理,都不会影 响付款。 ⑥要视情况而定。在《英国票据法》允许使用“在 某特殊事件发生之日或发生之后的固定期限”这 样的条件,但该事件必须肯定会发生。 注:实际应用中,最简明无误的方式是“付×元”。

小结:以上的七个项目是《日内瓦票据法》和我国票 据法规定的汇票绝对必要项目,而《英国票据法》 则只有5项,其中 “汇票”字样和出票日期被认为 是非绝对必要的。

(二)汇票的相对必要事项

1、付款日期:是付款人支付汇票金额的日期。汇票 的付款有两种情况:即期付款和远期付款。 所谓即期付款(at sight; on demand)也叫见票即 付,是指持票人只要一拿到汇票就可以向付款人提 示付款,付款人见票后立即付款的方式。即期付款 只需要做一次提示,提示当日就是付款日期。 而远期付款是指持票人拿到汇票后先得向付款人做承 兑提示,待付款人见票承兑后过一段时间再向其做 付款提示才能得到付款的方式。因此远期付款需要 做两次提示,而付款日期的确定则有以下三种情况:

(五)流转性:指持票人可以通过背书或交付他人

的形式将票据自由地转让和流通。票据的流通转让 具有以下的特点: 1、持票人转让票据不必通知出票人和付款人。 2、票据转让后,只要受让人是正当持票人,则其权 利是完整的受法律保护的,且不受前手持票人票据 权利缺陷的制约。(难点) 正当持票人(Holder in due course)是指善意取得 并付了对价的票据受让人。 (1)受让人善意取得票据:即受让人是合法的取得 要式齐全的票据,且他并未发现票据本身或其前手 的权利存在缺陷。

案例2:B向A销售价值1万元的伪劣商品,A开出一张 汇票给B,而C由于向B提供了员工培训服务,B将 汇票转让给了C。 思考: (1)C是否是正当持票人?为什么? (2)当C持汇票向A提示付款时,A是否能以商品质 量问题为由拒绝向C给付票款?为什么? 案例3:B无意中拾到一张汇票,汇票上指明的付款人 是A,B将汇票赠送给C。 思考:C是否可以凭汇票向A要求付款?为什么?

第二节 汇票

一、汇票(Bill of Exchange)的定义

我国票据法:汇票是出票人签发的,委托付款人在 见票时或者在指定日期无条件支付确定金额给收 款人或者持票人的票据。 汇票是最古老的票据种类,本票和支票都是在汇票 的基础上发展起来的。

二、汇票的内容

国际结算中使用的汇票,属国外汇票,多用英文, 格式是横条式(参见P64) 。

(四)无因性:是指收款人或持票人在行使票据权

利时,无需明示原因(即产生或获得该票据的原 因)。

例:为了支付货款,甲向乙签发了一张合法且要式齐 全的票据,而后乙将此票据转让给丙,丙作为受让 人无需调查票据产生的原因,而且丙在向付款人要 求付款时也没有义务交代获得票据的原因。这就是 票据的无因性。 注意:票据具有无因性的意义在于它强调了票据本身 的独立性,即票据一旦产生,其权利的行使就和产 生及获得该票据的原因相互独立了。

4、出票人签字:汇票最重要的项目。只有出票人签 字之后汇票才能称为债权债务凭证。 注意:《英国票据法》甚至规定:只要交付一张由出 票人签过字的空白票据就算确定了债务,其他必备 项目可由出票人授权持票人填写。 5、出票日期:即汇票签发的日期。 注意:《英国票据法》规定出票日期不是绝对必要的, 若没有出票日期汇票仍然成立,任何持票人都可根 据需要将实际的出票日期填上。 6、付款人名称: 在实务中一般在付款人名称后还会同时注明详细地址, 以便持票人向付款人进行提示。 注意:《英国票据法》允许有两个或两个以上的付款 人,但不允许两人中任择其一的付款方式。

BILL OF EXCHANGE No. FOR

At

uppaid) pay to

sight of this FIRST BILL of exchange (SECOND being

or order the sum of

ห้องสมุดไป่ตู้

Drawn under L/C No To: (signature) dated

汇票的内容包括绝对必要事项、相对必要事项和任 意记载事项。 其中绝对必要事项是必须具备的,缺少一项该汇票 无效;相对必要事项虽然也重要,但如果没有记 载,并不影响汇票的有效性;任意记载事项则相 对不重要,只在需要的时候记载,有无记载不影 响汇票的有效性。

(六)提示性:持票人要求付款时,必须向付款人 出示票据。 (七)返还性:持票人收到款项后,应将票据交还 付款人。

小结:票据具有设权性、要式性、文义性、 无因性、流转性、提示性和返还性七个性 质。其中,最重要的是流转性,其次是无 因性和要式性。正是由于票据的要“式” 不要“因”,使得票据可以自由的流通转 让。

付款日期的计算规则:

①如遇非营业日及节假日,则顺延。

②对非即期汇票到期日的算法是“算尾不算头”, 即出票日或见票日不算,付款日要算。 ③以月计算的情况,到期日应与起算日相对应,如 果没有对应日期,则为该月的最后一天。

④半个月以15天计。

⑤月初为1号,月中为15号,月末为该月最后一天。 例:某平年1月31日为出票日,2月15日持票人做承 兑提示,请说出下列各种情况的付款日期:出票 后30天;出票后1个月;见票后半个月

7、收款人名称:也就是汇票的抬头,分为以下几种 类型: (1)限制性抬头:(不可转让) ① pay to A only ② pay to A not transferable ③ pay to A,且在汇票的其它文字中出现“not transferable”字样 (2)指示性抬头:(可通过背书进行转让) ① pay to the order of ② pay to A or order ③ pay to A,且汇票其它文字无“不可转让”字样 (3)来人抬头:向任何持票人付款(交付即可转让) ① pay to Bearer ② pay to A or Bearer 《日内瓦统一法》和我国票据法禁止来人抬头方式。

3、确定的金额:汇票的金额由货币名称和金额两部分 构成,金额一般保留两位小数。汇票金额必须是确 定的,不能模棱两可。 如:USD 1000.00

注意:(1)在实际应用中,为防止涂改,金额必须同 时用大、小写记载。

如果大小写不一致,则《英国票据法》和《日内瓦统 一票据法》都规定以大写为准;而我国票据法则认 为该汇票无效。

四、票据法的适用地原则

前面我们已经提到世界上具有代表性的两大票据法: 《英国票据法》和《日内瓦统一票据法》。各国 往往根据自己所属的法系参照以上两部法律制定 本国的票据法。 因此在一笔国际结算中,一张票据所涉及的所有行 为可能涉及不止一部的票据法。在具体应用中, 我们一般遵循以下原则:有关出票行为及票据的 合法性问题适用出票地法律;其他票据行为则适 用行为地法律。

(1)出票后定期付款(at a fixed period after date):从出票日算起的一段时间后是付款日期。 例如:AT 30 DAYS AFTER DATE PAY TO THE ORDER OF A COMPANY (2)见票后定期付款(at a fixed period after sight):从付款人见票日(承兑日)算起的一段时 间后是付款日期。 例如:AT 30 DAYS AFTER SIGHT PAY TO BEARER (3)定日付款(at a fixed date) 例如:ON AUG 20,2006 PAY TO B COMPANY ONLY 另外:所有的票据法都规定,如果汇票没有载明付款 日期,则一律作为“见票即付”处理。

二、票据的性质(重点)

(一)设权性:指票据权利是随票据的设立而产生,

并自始至终依附于票据。票据权利的产生必须做成 票据,权利的行使要出示票据,权利的转移要交付 票据。 (二)要式性:指票据的内容形式是特定的,必须 符合票据法的相关规定。 (三)文义性:指票据的法律效力完全由票据上的 文字含义来决定。 例如:如果某张票据上的出票日期显示为“AUG 9,2006”,而实际的出票日期应为“JUL 13,2006”, 假设付款期限为3个月,那么该票据的到期日是哪 一天?

2、出票地:即签发汇票的地点。出票地应为出票人 所在地,一般与出票日相连。 注意:如果未记载出票地,则默认以出票人所在营业 场所、住所或经常居住地为出票地。

3、付款地:即汇票金额的支付地点。

注意:如果未记载付款地,则默认以付款人所在营业 场所、住所或经常居住地为付款地。 确定出票地和付款地主要是为了明确适用何地的法律。