IMF世界经济展望(2011年2月中、英文版)

世界经济展望报告2023

世界经济展望报告2023摘要本文介绍了世界经济展望报告2023的主要内容,包括全球经济发展趋势、各大经济体的表现、关键风险和挑战等,为读者提供了一个了解全球经济状况的综合性报告。

引言世界经济展望报告是由国际货币基金组织(IMF)每年发布的全球经济数据和趋势分析报告。

该报告通过对全球各大经济体进行深入研究,为政策制定者、学者和市场参与者提供了重要的参考信息。

本文将基于世界经济展望报告2023,讨论全球经济展望。

全球经济发展趋势根据世界经济展望报告2023,全球经济增长预计将保持回升态势。

然而,增长速度可能会因国内和国际因素而有所差异。

特别是,发达经济体复苏速度较快,而新兴市场和发展中国家可能面临更多的挑战。

尽管如此,全球贸易方面的不确定性和风险仍然存在。

贸易保护主义政策、地缘政治紧张局势以及全球供应链的中断可能会对全球经济产生不利影响。

此外,全球通胀也是一个需要关注的问题。

尽管目前通胀压力较低,但随着经济复苏和货币政策逐渐收紧,通胀可能会上升。

各大经济体表现在世界经济展望报告中,各大经济体的表现也得到了详细的分析。

美国经济美国经济将继续复苏,并有望实现较高的增长率。

此外,就业市场也将持续改善。

然而,通胀、利率上升以及贸易政策的不确定性可能对美国经济产生一定的冲击。

中国经济中国经济将保持稳定增长。

政府通过实施一系列经济改革和刺激政策,加强内需,推动消费增长和创新。

然而,中国也面临着金融风险和结构性问题的挑战,包括高债务水平和不平衡的地区发展。

欧元区经济欧元区经济增长预计将温和复苏,但仍存在不确定性。

尽管近期疫情使一些国家的经济活动受到了冲击,但全球经济复苏可能会对其产生一定的积极影响。

然而,财政政策的不确定性和金融市场波动仍然是欧元区经济面临的主要风险。

日本经济日本经济增长仍然缓慢,但2023年有望出现一定的复苏迹象。

政府的刺激政策和结构性改革可能会对经济增长产生积极影响,但国内需求和劳动力市场问题仍然是挑战。

IMF发布最新《世界经济展望》

IMF发布最新《世界经济展望》编者按:北京时间4月3日晚,国际货币基金组织(IMF)发布最新《世界经济展望》,报告预测全球利率将在中期上升,报告同时认为,外部因素影响新兴市场增长,但在不同时期和不同国家的影响程度并不相同,新兴市场须应对不利环境。

现编报,供参阅。

一、全球实际利率将在中期上升报告预测,随着全球状况趋于正常,预计各国实际利率将在中期内上升,从而扭转实际利率在全球金融危机之后变为负值的趋势。

原因是:上世纪80年代以来,各国的实际利率都显著下降,目前已处在小幅负值的范围。

而从中期看,实际利率和资本成本很可能仅从当前水平上略有上升。

但不太可能回到高实际利率状态。

预计实际利率从当前水平的回升将较为有限,因为过去若干年里导致实际利率处于低水平的因素不太可能显著逆转。

二、实际利率持续居低的前景带来新的政策挑战一是低实际利率有助于借款人降低债务比率。

首先,实际财政可持续性的难度下降。

研究结果显示,如果实际利率保持在约1.5%的水平,在其他条件相同的情况下,平均而言,即使每年先进经济体基本盈余与GDP之比降低约0.8个百分点,仍能实现同样的债务目标。

二是在低实际利率情景中,增加公共投资在中期内不一定导致公共债务上升。

如果预计实际利率长期接近或低于实际GDP增长率,政府通过举债增加的一些支出,特别是公共投资,在中期内不一定导致公共债务上升。

三是持续一段时期的低实际利率可能意味着,中性政策利率将低于上世纪90年代或本世纪初的水平。

在通胀目标为2%左右的情况下,如果需求遭受不利冲击,名义利率达到零下限的可能性也会增大。

这进而可能对实施适当的货币政策框架产生影响。

四是储蓄者可能受到损害,持续低利率环境可能导致金融机构通过承担更多风险而寻求更高收益。

这进而会加剧金融部门的系统性风险,因此,为维护金融稳定而实施适当的宏观和微观审慎监督将变得非常重要。

三、外部因素影响新兴市场增长报告认为,在新兴市场增长的变化中,有近一半源于外部因素,包括先进经济体的增长、外部融资条件(以EMBI收益率表示),以及新兴市场贸易条件。

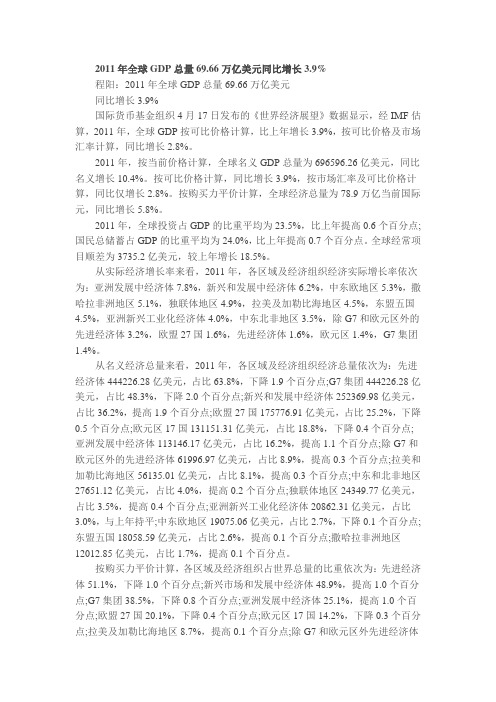

2011年全球GDP总量69

2011年全球GDP总量69.66万亿美元同比增长3.9%程阳:2011年全球GDP总量69.66万亿美元同比增长3.9%国际货币基金组织4月17日发布的《世界经济展望》数据显示,经IMF估算,2011年,全球GDP按可比价格计算,比上年增长3.9%,按可比价格及市场汇率计算,同比增长2.8%。

2011年,按当前价格计算,全球名义GDP总量为696596.26亿美元,同比名义增长10.4%。

按可比价格计算,同比增长3.9%,按市场汇率及可比价格计算,同比仅增长2.8%。

按购买力平价计算,全球经济总量为78.9万亿当前国际元,同比增长5.8%。

2011年,全球投资占GDP的比重平均为23.5%,比上年提高0.6个百分点;国民总储蓄占GDP的比重平均为24.0%,比上年提高0.7个百分点。

全球经常项目顺差为3735.2亿美元,较上年增长18.5%。

从实际经济增长率来看,2011年,各区域及经济组织经济实际增长率依次为:亚洲发展中经济体7.8%,新兴和发展中经济体6.2%,中东欧地区5.3%,撒哈拉非洲地区5.1%,独联体地区4.9%,拉美及加勒比海地区4.5%,东盟五国4.5%,亚洲新兴工业化经济体4.0%,中东北非地区3.5%,除G7和欧元区外的先进经济体3.2%,欧盟27国1.6%,先进经济体1.6%,欧元区1.4%,G7集团1.4%。

从名义经济总量来看,2011年,各区域及经济组织经济总量依次为:先进经济体444226.28亿美元,占比63.8%,下降1.9个百分点;G7集团444226.28亿美元,占比48.3%,下降2.0个百分点;新兴和发展中经济体252369.98亿美元,占比36.2%,提高1.9个百分点;欧盟27国175776.91亿美元,占比25.2%,下降0.5个百分点;欧元区17国131151.31亿美元,占比18.8%,下降0.4个百分点;亚洲发展中经济体113146.17亿美元,占比16.2%,提高1.1个百分点;除G7和欧元区外的先进经济体61996.97亿美元,占比8.9%,提高0.3个百分点;拉美和加勒比海地区56135.01亿美元,占比8.1%,提高0.3个百分点;中东和北非地区27651.12亿美元,占比4.0%,提高0.2个百分点;独联体地区24349.77亿美元,占比3.5%,提高0.4个百分点;亚洲新兴工业化经济体20862.31亿美元,占比3.0%,与上年持平;中东欧地区19075.06亿美元,占比2.7%,下降0.1个百分点;东盟五国18058.59亿美元,占比2.6%,提高0.1个百分点;撒哈拉非洲地区12012.85亿美元,占比1.7%,提高0.1个百分点。

IMF

组织历史

组织机构会员资格议事规则特别权力援助改革外界批评基金功能

外汇资金融通 相关措施 组织作用 基金评价与世界银行区别历任总裁IMF改革改革方案展开 编辑本段组织简介

国际货币基金组织 (International Monetary Fund -- IMF) , 国际货币基金组织标志

编辑本段会员资格

加入国际货币基金的申请,首先会由基金的董事局审议。之后,董事局会向管治委员会提交“会员资格决议”的报告,报告中会建议该申请国可以在基金中分到多少配额,以及条款。管治委员会接纳申请后,该国需要修改法律,确认签署的入会文件,并承诺遵守基金的规则。而且会员国的货币不能与黄金挂钩(不能兑换该国储备黄金) 成员国的“配额”决定了一国的应付会费、投票力量、接受资金援助的份额,以及特别提款权SDR的数量。 中国是该组织创始国之一。1980年4月17日,国际货币基金组织正式恢复中国的代表权。中国在该组织中的份额为33.853亿特别提款权,占总份额的2.34%。中国共拥有34102张选票,占总投票权的2.28%。2010年11月6日国际货币基金组织通过改革方案,中国投票权份额占比升至6.39%。中国自1980年恢复在货币基金组织的席位后单独组成一个选区并派一名执行董事。1991年,该组织在北京设立常驻代表处。 基金组织是“由185个国家参与的组织,致力促进全球金融合作、加强金融稳定、推动国际贸易、协助国家达致高就业率和可持续发展”,除了朝鲜、列支敦士登、古巴、安道尔、摩纳哥、图瓦卢和瑙鲁,所有联合国成员国而且只能是联合国成员国才有权直接或间接成为基金的成员。

编辑本段机构宗旨

该组织宗旨是通过一个常设机构来促进国际货币合作,为国际货币问题的磋商和协作提供方法;通过国际贸易的扩大和平衡发展,把促进和保持成员国的就业、生产资源的发展、实际收入的高水平,作为经济政策的首要目标;稳定国际汇率,在成员国之间保持有秩序的汇价安排,避免竞争性的汇价贬值;协助成员国建立经常性交易的多边支付制度,消除妨碍世界贸易的外汇管制;在有适当保证的条件下,基金组织向成员国临时提供普通资金,使其有信心利用此机会纠正国际收支的失调,而不采取危害本国或国际繁荣的措施;按照以上目的,缩短成员国国际收支不平衡的时间,减轻不平衡的程度等。

国际货币基金组织简介

国际货币基金组织简介国际货币基金组织百科名片国际货币基金组织(英语:International Monetary Fund,简称:IMF)于1945年12月27日成立,与世界银行并列为世界两大金融机构之一,其职责是监察货币汇率和各国贸易情况、提供技术和资金协助,确保全球金融制度运作正常;其总部设在华盛顿。

我们常听到的“特别提款权”就是该组织于1969年创设的。

目录[]••[]简介国际货币基金组织(International Monetary Fund -- IMF),是世界银行巨头们私有的欧美中央银行以及其它一些掌控了世界经济命脉的银行家们所掌握的(欧美中央银行一般是私有的,这些国际银行家们掌握了货币发行权,也就是这些政府真正的幕后之手)国际金融组织。

1946年3月正式成立。

1947年3月1日开始工作,1 947年11月15日成为联合国的专门机构,在经营上有其独立性。

总部设在华盛顿。

该组织宗旨是通过一个常设机构来促进国际货币合作,为国际货币问题的磋商和协作提供方法;通过国际贸易的扩大和平衡发展,把促进和保持成员国的就业、生产资源的发展、实际收入的高水平,作为经济政策的首要目标;稳定国际汇率,在成员国之间保持有秩序的汇价安排,避免竞争性的汇价贬值;协助成员国建立经常性交易的多边支付制度,消除妨碍世界贸易的;在有适当保证的条件下,基金组织向成员国临时提供普通资金,使其有信心利用此机会纠正国际收支的失调,而不采取危害本国或国际繁荣的措施;按照以上目的,缩短成员国国际收支不平衡的时间,减轻不平衡的程度等。

该组织的资金来源于各成员认缴的份额。

成员享有提款权,即按所缴份额的一定比例借用外汇。

1969年又创设“特别提款权”的货币(记账)单位,作为国际流通手段的一个补充,以缓解某些成员的国际收入逆差。

成员有义务提供经济资料,并在外汇政策和管理方面接受该组织的监督。

基金组织的最高权力机构为理事会,由各成员派正、副理事各一名组成,一般由各国的财政部长或中央银行行长担任。

2024年世界经济展望

2024年世界经济展望随着全球化的发展和国际贸易的加速,世界各国经济的发展已经成为一个紧密相连的整体。

而2024年的世界经济展望也备受瞩目。

本文将对2024年世界经济的发展进行分析,从全球宏观层面到各大经济体的发展态势,以及可能出现的挑战和机遇进行展望。

首先来看2024年的全球宏观经济形势,2024年世界经济的总体增长预计将保持稳定增长的态势。

根据国际货币基金组织(IMF)的预测,2024年全球经济增长率预计为3.5%,略高于2023年的水平。

尽管全球经济增长仍然面临诸多不确定性和挑战,但全球主要经济体的政策支持和结构性改革预计将稳定经济增长。

新兴经济体的发展潜力也将继续被释放,对全球经济增长发挥积极的支撑作用。

在全球主要经济体方面,2024年世界经济展望显示美国经济预计将继续保持在较高增长水平。

2024年,美国经济增长预计在2.5%至3.0%之间,其中国内消费仍将是经济增长的主要驱动力。

与此美国政府预计将继续推进财政政策和货币政策的协调配合,以应对全球经济不确定性和内外部风险。

美国政府也将继续推动科技创新和基础设施建设,以促进经济结构调整和提升竞争力。

在欧洲方面,2024年欧洲经济预计将继续复苏,但增长速度相对较为缓慢。

受到全球贸易需求放缓、政治不确定性和结构性调整等因素的影响,欧洲经济增长率预计将维持在1.5%至2.0%之间。

欧洲各国政府将继续推进经济结构性改革和创新发展,以提升整体竞争力和应对外部挑战。

在新兴市场经济体方面,2024年的世界经济展望显示,新兴市场经济体将继续成为全球经济增长的主要引擎。

尽管新兴市场经济体仍然面临较多的内外部挑战,但它们的发展潜力依然巨大。

预计,印度、巴西、俄罗斯等新兴市场经济体的经济增长率将继续保持在较高水平,为全球经济增长做出积极贡献。

2024年的世界经济仍然面临诸多不确定性和挑战。

第一,全球贸易保护主义抬头。

全球经济一体化进程遭遇了贸易摩擦和保护主义政策的挑战,对全球经济增长造成了一定程度的不利影响。

新闻大事记英语作文200字

新闻大事记英语作文200字英文回答:January 2023。

January 1: Mexico City's mayor announces a ban on smoking in outdoor public spaces and workplaces.January 6: Extremist supporters of former U.S. President Donald Trump storm the U.S. Capitol building in an attempt to overturn the results of the 2020 presidential election.January 20: Joe Biden is inaugurated as the 46th President of the United States, becoming the oldest person to assume the office.February 2023。

February 24: Russia launches a full-scale invasion ofUkraine, marking the beginning of a major conflict in Europe.February 28: The United States and the European Union announce severe sanctions against Russia in response to the invasion.March 2023。

March 8: International Women's Day is observed worldwide, with protests and rallies taking place to demand gender equality and women's rights.March 21: United Nations Secretary-General António Guterres calls for a global ceasefire in Ukraine.March 29: The World Health Organization (WHO) declares the COVID-19 pandemic a global health emergency.April 2023。

国际货币基金组织:世界经济展望

国际货币基金组织:世界经济展望全球经济正处于大规模金融危机和信心严重丧失造成的严重衰退之中。

虽然从第二季度开始收缩幅度应缩小,但预计2009 年全年世界产出将减少1.3%,2010 年仅将逐渐恢复,增长1.9%。

为实现这一好转,需加紧修复金融部门,同时继续通过放松货币和财政政策来支持消费需求。

近期经济和金融发展世界各地的经济受到金融危机和经济活动疲软的严重影响。

先进经济体的实际GDP 在2008 年第四季度经历了前所未有的7½%的下降,并且估计产出在2009 年第一季度以几乎同样快的速度下滑。

尽管美国经济可能受金融压力加剧和住房部门继续下跌的影响最大,西欧和先进亚洲则受到全球贸易崩溃以及其自身金融问题增加和一些国家房市调整的沉重打击。

损害是通过金融和贸易渠道造成的,严重依赖制造业出口的东亚国家和依靠资本大量流入推动经济增长的新兴欧洲和独联体经济体受到的损害尤其大。

在全球活动迅速降温的同时,通货膨胀压力迅速消退。

商品价格从年中的高水平上急剧下跌,使中东和独联体经济体以及拉丁美洲和非洲的许多其他商品出口国的收入遭受极大损失。

与此同时,经济日趋疲软抑制了工资增长并侵蚀了利润。

其结果是,先进经济体的12 个月总体通货膨胀在2009 年2 月下降到低于1%,尽管核心通货膨胀仍处在1½-2%的范围内,但日本是显著的例外。

新兴经济体的通货膨胀率也显著下降,尽管在某些情况下汇率贬值抑制了下降势头。

在稳定金融市场和遏制产出下滑方面,广泛的、往往是非传统的政策回应措施所取得的进展有限,未能阻止经济活动疲软与金融局势紧张之间的恶性反馈。

止血措施包括注入公共资本和提供一系列流动性贷款、放松货币政策以及实施财政刺激计划。

虽然二十国集团4 月初会议以来出现了一些令人鼓舞的情绪改善的迹象,但对金融市场的信心仍然很低,影响经济早日复苏的前景。

2009 年4 月期《全球金融稳定报告》估计,2007-2010 年所有金融机构源于美国的资产的减记数额将为2.7 万亿美元,高于2009 年1 月估计的2.2 万亿美元,这主要是由于经济增长前景不断恶化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

发布之前,严格保密发布时间南非(南非时间):2011年1月25日上午10: 00华盛顿(东部时区):2011年1月25日上午3: 00全球复苏继续向前推进,但仍不均衡双速复苏仍在继续。

在先进经济体,经济活动放缓幅度小于预期,但增长仍然疲弱,失业率仍居高不下,欧元区边缘国家压力再现正在造成下行风险。

在许多新兴经济体,经济活动仍然活跃,通货膨胀压力正在显现,目前还有一些过热迹象,其一部分原因是资本流入十分强劲。

大多数发展中国家,特别是撒哈拉以南非洲国家的增长也越来越强劲。

预计2011年的全球产出将增长4.5%(见表1和图1),相对2010年10月期《世界经济展望》上调了约0.25个百分点。

这反映了2010年下半年的经济活动强于预期以及美国采取的刺激今年经济活动的新政策举措。

但是,恢复仍面临较高的下行风险。

要实现强劲复苏,最紧迫的任务是采取全面和迅速的行动,克服欧元区的主权和金融困难,以及采取政策措施普遍解决先进经济体的财政失衡,修复和改革它们的金融体系。

这些措施还需辅之以主要新兴经济体采取缓解过热压力和促进外部再平衡的政策。

全球经济正在复苏2010年第三季度,按年率计算,全球经济活动仅扩张了3.5%。

第三季度慢于第二季度5%的增长率是意料之中的,但由于美国和日本的消费强于预期,第三季度的增长率仍好于2010年10月期《世界经济展望》的预测。

较好的结果部分地要归因于经济刺激措施,特别是日本的政策。

更普遍地,有越来越多的迹象表明,在危机期间大幅下滑的主要先进经济体的私人消费正开始巩固(图2)。

在新兴经济体和发展中经济体,在业已稳定的私人需求、仍旧宽松的政策态势以及重新高涨的资本流入的推动下,第三季度的增长仍然强劲。

2 2011年1月《世界经济展望更新》表1. 《世界经济展望》预测总览(除另注明,为百分比变化)注:假定实际有效汇率保持在2010年11月18日至12月16日之间的普遍水平不变。

我们对经济体组别总体增长率计算所用的国家权重作了一定修改。

经济体若未按字母顺序排列,则按照经济规模的大小排列。

季度加总数据按季节调整。

1季度估计和预测占世界购买力平价权重的90%。

2 季度估计和预测约占新兴和发展中经济体的78%。

3印度尼西亚、马来西亚、菲律宾、泰国和越南。

4英国布伦特、迪拜和西得克萨斯中质原油价格的简单平均。

2010年美元计价的平均价格为每桶78.93美元;我们基于期货市场假定2011年的价格为每桶89.50美元,2012年为每桶89.75美元。

5美国和日本为六个月的利率;欧元区为三个月的利率。

2010年下半年,尽管仍然存在脆弱性,全球金融形势普遍得到改善。

股市上涨、风险利差继续收紧,而且主要先进经济体银行贷款条件的严格程度下降,即使是对中小企业的贷款也开始放松。

然而,一些部门仍旧存在脆弱性;一些主要先进经济体(如美国)的房地产市场和住户收入仍然疲弱,证券化一蹶不振。

而且,与去年五月的事件类似,2010年最后一个季度,欧元区边缘国家重现金融动荡。

对银行部门亏损和财政可持续性的关注(此次是因爱尔兰形势触发的),导致这些国家的利差扩大,在有些国家,利差扩大到欧洲经济与货币联盟成立以来的最高水平。

融资压力重新出现,不过其程度不比夏天。

一个关键的区别是,最近的动荡对其他国家金融市场的溢出影响有限得多。

2010年中期的风暴导致全球范围出现风险规避的高峰和对其他地区,包括新兴市场的风险暴露的减少。

在最近一轮的动荡中,市场更加区别对待:风险规避程度没有上升、大多数地区的股市大幅上涨,而且金融压力大多只限于欧元区的边缘国家(图3)。

复苏将持续下去…下文的基线预测假设,目前的政策措施能够控制住金融动荡,使其实际效应仅局限于欧元区边缘国家,因此只将给全球经济复苏造成轻微的拖累。

此观点反映的是,迄今为止各金融市场和地区之间的金融溢出影响有限,以及针对希腊危机采取的政策措施限制了其对2010年下半年全球经济复苏的影响。

基线预测还假设,为缓解经济过热压力,新兴市场决策者作出了及时反应。

2011-12年,预计先进经济体的经济活动将增长2.5%,考虑到2009年经济衰退的程度,此增长率仍然低迷,且不足以为高失业率带来明显转机。

然而,相比2010年10月期《世界经济展望》,2011年的增长预期上调了0.25个百分点,这主要是因为美国2010年底通过的新财政方案预计将使今年的经济增长率提高0.25%。

日本通过的方案预计将对增长带来类似影响,从而维持2011年的温和复苏。

虽然欧元区边缘国家的增长明显下调,但被德国增长的上调所抵消(因国内需求强劲,德国的增长预测上调)。

2011年和2012年,新兴经济体和发展中经济体将继续保持强劲的增长,预计增长率将保持在6.5%的水平,在去年7%的基础上略有放缓,与2010年10月期《世界经济展望》的预测基本持平。

增长最迅速的仍然是亚洲发展中国家,但其他新兴地区也将继续强劲反弹。

尤其是,撒哈拉以南非洲的增长率(预计2011年和2012年的增长率将分别为5.5%和5.75%)将超过除亚洲发展中国家以外的所有其他地区。

这反映了该地区许多经济体国内需求持续强劲,以及全球对商品的需求增加(专栏1)。

…预计大多数地区的金融形势将保持稳定预计今年的金融形势总体上将保持稳定或有所改善。

主要先进经济体银行的贷款条件有望进一步放松,非金融企业的债券发行也将加强。

由于复苏总体上较缓慢以及主要新兴亚洲经济体的储蓄率继续居高不下,2011全年的实际收益率很可能保持低位。

在美国,国债收益率前景尚不确定:逐渐加强的复苏和对财政的担忧加剧可能会推高收益率,但定量宽松政策可能起抑制作用。

但是,预计欧元区边缘国家的金融压力将继续处于高位,市场参与者对主权和银行风险、当前和未来紧缩措施在政治上的可行性以及全面解决方案的缺失仍然忧心忡忡。

因此,欧洲边缘主权利差扩大和银行融资成本上升的局面可能将持续到今年上半年,金融动荡可能重新加剧。

如果根据基准方案,欧元区边缘国家的动荡不会波及到其他国家,那么新兴市场的资本流入将继续保持强劲,而且金融形势将保持稳健。

预计2011年新兴市场的主权和公司债券发行将继续保持强劲。

成熟市场的低利率和投资者较强劲的需求将继续给新兴市场的资本流动和资产价格带来上行风险,尽管资本流入近来有所放缓。

Sub-Saharan Africa: Growth by Country Groups(Percent change)2004–08200920102011Latest projection Sub-Saharan Africa 6.6 2.8 5.0 5.4Oil exporters8.7 5.2 6.5 6.3Middle-income Countries 4.9-1.6 3.1 3.5Low-income Countries 6.3 4.8 5.3 6.5Source: IMF, World Economic Outlook database.商品价格将保持高位,一些新兴经济体的通货膨胀正在抬头2010年,由于全球需求强劲和一些商品遭遇供应冲击,石油和非石油商品价格大幅度上扬。

由于需求将持续强劲,供给因市场条件收紧而反应迟缓,预计2011年商品价格将继续存在上升的压力。

因此,基金组织的基线预测现在将2011年的石油价格定为每桶90美元,而2010年10月期《世界经济展望》的预测是每桶79美元。

就非石油商品而言,与恶劣天气有关的农作物损失大于2010年年底的预测,预计在2011年收获季节后,价格影响才会淡去。

因此,预计在2011年非石油商品价格将上升11%。

目前来看,大多数商品类别的短期风险呈上行方向。

2010年新兴经济体消费物价膨胀水平上扬的部分原因是食品价格通胀。

但是,最近一轮的粮食价格高涨相当持续,使低收入家庭的预算变得紧张,并传导到一些经济体的总体价格上升。

更重要的是,新兴市场和发展中经济体的快速经济增长导致产出缺口缩小,在一些国家甚至消失。

因此,一些国家经济开始出现经济过热压力。

预计这些经济体的消费者价格指数今年将上升6%,较2010年10月期《世界经济展望》上调了0.75个百分点。

在一些国家,过热迹象因信贷快速增长或资产价格上涨而愈加明显。

先进经济体的情况相当不同,经济仍相当疲软,通胀预期也较稳定,这使得通货膨胀压力基本得到控制。

预计今年的通货膨胀将维持在1.5%,与2010年持平,略高于2010年10月期《世界经济展望》的预测。

下行风险依然较高下行风险将来自:欧元区边缘国家的紧张形势可能蔓延到欧洲核心国家、主要先进经济体在制定中期财政整顿计划方面不能取得进展、美国房地产市场继续疲软、商品价格高企、以及新兴经济体经济过热和可能出现大起大落周期。

上行风险是主要先进经济体的商业投资出现强于预期的反弹。

金融风暴从边缘国家蔓延到核心国家的风险是该地区许多先进经济体金融机构继续疲弱、风险暴露缺乏透明度的连带结果。

因此,金融机构与主权是紧密相连的,两者之间的溢出效应是双向的。

虽然边缘国家只占欧元区总体产出和贸易的一小部分,但其与核心国家之间的大量金融联系以及通过高风险规避和股票价格下降产生的金融溢出效应,可能导致增长和需求放缓,从而阻碍全球经济复苏。

特别是,持续的市场压力可能会导致各大银行和主权面临严峻的资金压力,从而增加了问题蔓延到核心国家的可能性。

图4给出了另一种情形,说明了更大的溢出效应如何阻碍增长。

该情形与2010年7月《世界经济展望更新》中的情形大致类似,都假设在发生严重冲击之后,没有采取足够迅速和强有力的政策措施,从而给欧元区边缘国家的证券和信贷造成重大损失。

这导致一些国家的资本比率大幅度下降,无论是边缘还是核心国家均是如此。

在此种情况下,欧洲银行收紧贷款条件,幅度与2008年雷曼兄弟倒闭时一样。

结果,欧元区的经济增长率比基线水平低约2.5个百分点。

假设对世界其他地区的金融溢出效应有限——美国收紧银行贷款,幅度是欧洲的一半——那么,2011年,全球增长率将比基线预测约低1个百分点。

但是,如果对世界其他地区的金融蔓延程度更严重,导致广泛的风险规避、流动性干涸、股市大幅下跌,则该预测情景对全球经济增长的影响会更大,而其他主要先进经济资产负债表的脆弱性将起放大作用。

另一个下行风险源自大型先进经济体制定中期财政整顿计划没有取得充分进展。

美国和日本最近实施的财政刺激措施使得确保中期财政可持续性的任务更为艰巨。

因此,制定更为可信的计划以在中期内降低债务就变得更加重要。

就上行风险而言,由于公司部门盈利强劲,一些先进经济体企业投资的反弹速度可能快于目前的预期。

在新兴经济体,主要风险涉及经济过热、通货膨胀压力迅速上升以及经济硬着陆的可能性。

在近期内,由于宽松的政策、商品出口国贸易条件大幅改善,以及资本流入恢复,经济增长的上行风险上升。