烟草消费税税率是多少

关于卷烟计征消费税的规定

关于卷烟计征消费税的规定消费税对卷烟这种应税消费品分别采用比例税率与定额税率相结合的混合计税方法。

首先征一道从量定额税,定额税率为每标准箱(50000支,下同)150元;然后再按调拨价格从价征税,每标准条(200支,下同)调拨价在50元(含50元,不含增值税)以上的卷烟税率为45%;每标准条调拨价在50元(不含增值税)以下的卷烟税率为30%。

对进口卷烟、白包卷烟、手工卷烟,自产自用没有同牌号、规格的卷烟,委托加工的没有同牌号、规格调拨价格的卷烟,未经国务院批准纳入计划的企业和个人生产的卷烟,一律适用45%的比例税率征税。

计算公式为:应纳税额=销售数量×单位税额+销售额×比例税率卷烟的计税依据具体规定为:(一)生产销售卷烟1、从量定额计税办法的计税依据为卷烟的实际销售数量。

2、从价定率计税办法的计税依据为卷烟的调拨价格或者核定价格。

调拨价格是指卷烟生产企业通过卷烟交易市场与购货方签订的卷烟交易价格。

调拨价格由国家税务总局按照中国烟草交易中心(以下简称交易中心)和各省烟草交易(定货)会(以下简称交易会)2000年各牌号、规格卷烟的调拨价格确定,并作为卷烟计税价格对外公布。

核定价格是指不进入交易中心和交易会交易、没有调拨价格的卷烟,应由税务机关按其零售价倒算一定比例的办法核定计税价格。

核定价格的计算公式:某牌号规格卷烟核定价格=该牌号规格卷烟市场零售价格÷(1+35%)2000年11月以后生产销售的新牌号规格卷烟,暂按生产企业自定的调拨价格征收消费税。

新牌号规格卷烟的概念界定、计税价格管理办法由国家税务总局商财政部另行制定。

3、计税价格和核定价格确定以后,执行计税价格的卷烟,国家每年根据卷烟实际交易价格的情况,对个别市场交易价格变动较大的卷烟,以交易中心或者交易会的调拨价格为基础对其计税价格进行适当调整。

执行核定价格的卷烟,由税务机关按照零售价格变动情况进行调整。

4、实际销售价格高于计税价格和核定价格的卷烟,按实际销售价格征收消费税;实际销售价格低于计税价格和核定价格的卷烟,按计税价格或核定价格征收消费税。

我国烟草消费税存在的问题及改革建议

ACCOUNTING LEARNING153我国烟草消费税存在的问题及改革建议文/夏青摘要:中国烟草消费税经历了五次大调整。

为了进一步提高烟草消费税对国家经济活动的调控作用,对烟草消费税改革后现状进行了剖析,发现存在的问题并分析原因,并在此基础上提出烟草消费税改革的建议。

关键词:烟草消费税;历程;问题;原因;建议一、我国烟草消费税改革的历程烟草消费税是消费者对烟草的购买所课征的税。

中国烟草消费税共经历了五次调整。

1994年我国确定烟草消费税制;1998年调整了卷烟消费税的税率结构,将消费税税率调整为三档,一类烟50%,二、三类烟40%,四、五类烟25%; 2001年对卷烟消费税的计税方法和税率进行了调整,实行从量与从价相结合的复合计税方法;在2009年的调整中,在生产环节,调整了计税价格,规定调拨价格70元/条(含)以上的为甲类卷烟,其余为乙类卷烟。

甲类卷烟税率调整为56%,乙类卷烟的消费税税率调整为36%,同时再按量每支加征0.003元。

雪茄烟的消费税税率调整为36%。

在卷烟批发环节又加征了一道从价税,税率为5%。

2015年,将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税,此次提税迎合了当前国际上普遍对烟产品课以重税的大趋势。

综合分析我国历次烟草消费税改革,可以发现改革主要是出于以下四个目标:一是树立科学、理性的消费理念,毕竟抽烟不是好事情,家人劝、社会宣传都起不到很好的作用,有些烟民还喜欢高档烟。

通过经济手段,可以减少烟民数量,提高烟民的健康质量,间接地达到禁烟效果。

二是增加财政收入,间接调节收入分配。

三是自觉抵制高污染的烟草消费,促进节能减排,调整产业结构,增强人们的环保观念。

这也是我国新常态下,经济转型升级所需要。

四是促进烟草统一大市场建设、打破地方保护、促进烟草要素资源优化配置。

二、我国现行烟草消费税存在的问题及原因烟草消费税经过第五次调整,税制已日趋完善,对经济的调控和监督作用不断加强,但现行的烟草消费税仍存在一些问题,突出表现在以下几方面:(一)“以税控烟”未能达到预期效果中国是世界上最大的烟草生产国和消费国,也是受烟草危害最严重的国家之一。

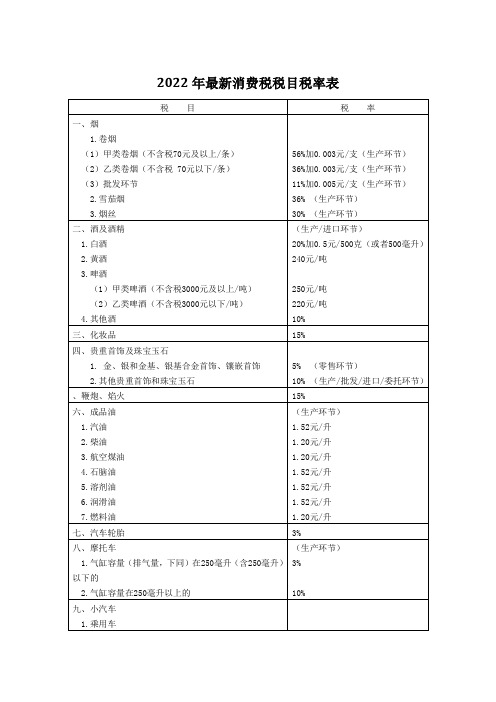

消费税15个税目及其税率最全汇总

消费税15个税目及其税率最全汇总消费税税目与税率税目(15个)税率一、烟1.卷烟(1)甲类卷烟56%加0.003元/支(生产环节)(2)乙类卷烟36%加0.003元/支(生产环节)(3)批发环节11%加0.005元/支2.雪茄烟36%3.烟丝30%【解释1】每标准箱150元,每条0.6元,每支0.003元。

(每箱=250条,每标准条200支)【解释2】甲类卷烟,即每标准条调拨价格在70元(不含增值税)以上(含70元)的卷烟;乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的。

税目(15个)税率二、酒1.白酒20%加0.5元/500克(或500毫升)2.黄酒240元/吨3.啤酒(1)甲类啤酒250元/吨(2)乙类啤酒220元/吨4.其他酒10%【解释1】酒精不再征收消费税。

【解释2】甲类啤酒,指每吨出厂价(含包装物及包装物押金)≥3000元(含3000元,不含增值税);乙类啤酒是指每吨出厂价(含包装物及包装物押金)<3000元。

【解释3】包装物押金不包括重复使用的塑料周转箱的押金。

(一个包括,一个不包括)【解释4】果啤属于啤酒,按啤酒征收消费税。

【解释5】对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒应当征收消费税。

【解释6】葡萄酒,属于其他酒子目。

【解释7】配制酒的子类目和税率适用:(1)以蒸馏酒或食用酒精为酒基,具有国家相关部门批准的国食健字或卫食健字文号并且酒精度≤38度的配制酒;(2)以发酵酒为酒基,酒精度≤20度的配制酒;前两类,按其他酒10%适用税率征收消费税。

(3)其他配制酒,按白酒适用20%税率加0.5元/500克(或500毫升)征收消费税。

【例题1·单选题】某啤酒厂销售A型啤酒20吨给副食品公司,开具增值税专用发票注明价款58000元,收取包装物押金3050元,其中包含重复使用的塑料周转箱押金50元;销售B型啤酒10吨给宾馆,开具普通发票取得收取32760元,收取包装物押金150元。

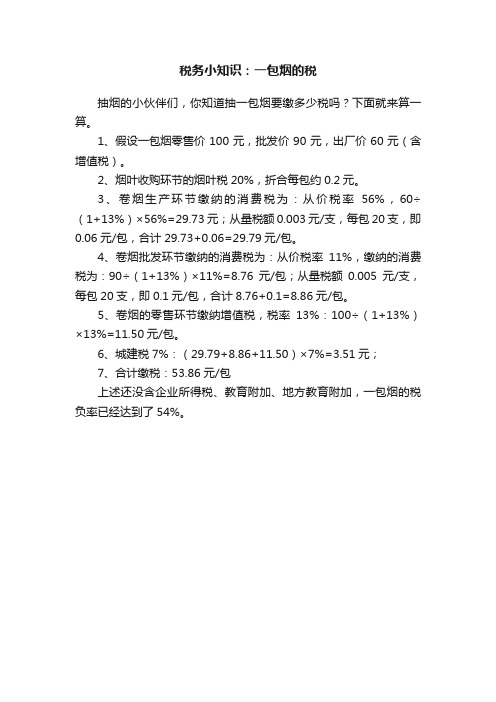

税务小知识:一包烟的税

税务小知识:一包烟的税

抽烟的小伙伴们,你知道抽一包烟要缴多少税吗?下面就来算一算。

1、假设一包烟零售价100元,批发价90元,出厂价60元(含增值税)。

2、烟叶收购环节的烟叶税20%,折合每包约0.2元。

3、卷烟生产环节缴纳的消费税为:从价税率56%,60÷(1+13%)×56%=29.73元;从量税额0.003元/支,每包20支,即0.06元/包,合计29.73+0.06=29.79元/包。

4、卷烟批发环节缴纳的消费税为:从价税率11%,缴纳的消费税为:90÷(1+13%)×11%=8.76元/包;从量税额0.005元/支,每包20支,即0.1元/包,合计8.76+0.1=8.86元/包。

5、卷烟的零售环节缴纳增值税,税率13%:100÷(1+13%)×13%=11.50元/包。

6、城建税7%:(29.79+8.86+11.50)×7%=3.51元;

7、合计缴税:53.86元/包

上述还没含企业所得税、教育附加、地方教育附加,一包烟的税负率已经达到了54%。

2022年最新消费税税目税率表

2.黄酒

3.啤酒

(1)甲类啤酒(不含税3000元及以上/吨)

(2)乙类啤酒(不含税3000元以下/吨)

4.其他酒

(生产/进口环节)

20%加0.5元/500克(或者500毫升)

240元/吨

250元/吨

220元/吨

10%

三、化妆品

15%

四、贵重首饰及珠宝玉石

1.金、银和金基、银基合金首饰、镶嵌首饰

准法律(授权立法)

全国人大及常委会授权国务院制定的暂行规定及条例

②

增值税、营业税、消费税、资源税、土地增值税、企业所得税暂行条例(准法律)

税收法规

国务院制定的税收行政法规

③

其他暂行条例(大部分);

①的实施细则

地方人大及常委会制定的税收地方性法规

④

海南和民族自治区,其他省份一般没有。

税收规章

国务院税务主管部门制定的税收部门规章

八、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的

2.气缸容量在250毫升以上的

(生产环节)

3%

10%

九、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

2.其他贵重首饰和珠宝玉石

5%(零售环节)

10%(生产/批发/进口/委托环节)

、鞭炮、焰火

15%

六、成品油

1.汽油

2.柴油

3.航空煤油

4.石脑油

5.溶剂油

6.润滑油

7.燃料油

(生产环节)

1.52元/升

2022年中国烟草产品消费税调整情况

2022年中国烟草产品消费税调整情况经国务院批准,财政部、国家税务总局近日对烟产品消费税政策作了重大调整,除烟产品生产环节的消费税政策有了较大转变,调整了计税价格,提高了消费税税率外,卷烟批发环节还加征了一道从价税,税率为5%,新政策从5月1日起执行。

政策调整后,甲类香烟的消费税从价税率由原来的45%调整至56%,乙类香烟由30%调整至36%,雪茄烟由25%调整至36%。

与此同时,原来的甲乙类香烟划分标准也进行了调整,原来50元的分界线上浮至70元,即每标准条(200支)调拨价格在70元(不含增值税)以上(含70元)的卷烟为甲类卷烟,低于此价格的为乙类卷烟。

此次政策调整最引人注目的是在卷烟批发环节加征了一道从价税,税率为5%。

财政部、国家税务总局在文件中明确,在中华人民共和国境内从事卷烟批发业务的单位和个人,批发销售的全部牌号规格的卷烟,都要按批发卷烟的销售额(不含增值税)乘以5%的税率缴纳批发环节的消费税。

关于此次政策调整的缘由,财政部、国家税务总局文件中的说法是“为了适当增加财政收入,完善烟产品消费税”。

“提高烟产品的税率,不但能增加政府收入,还能挽救上百万人的生命。

”北京高校中国经济讨论中心教授李玲在接受记者采访时表示。

她说,在世界各国控烟的方式中,提高税率是最有效的方法之一。

由于烟草价格是影响烟草产品短期消费的最主要因素。

税率提高后烟价被抬高。

年轻人、未成年人及低收入者戒烟或少吸烟的几率比其他吸烟者高2倍~3倍。

据李玲介绍,目前,中国每年因吸烟致病造成的直接损失在1400亿元~1600亿元之间,间接损失达800亿元~1200亿元。

为合理掌握烟产品过度消费,世界上绝大多数国家均对其课以重税。

2022年我国正式加入全球烟草掌握框架公约,世界卫生组织不断督促我国加大利用税收手段掌握吸烟的力度。

“而我国卷烟税负水平与其他国家和地区相比明显偏低,有提升的空间。

此次国家大幅度提高烟产品消费税税负,正值其时。

我国卷烟消费税政策的变化及改革建议(1)

我国卷烟消费税政策的变化及改革建议(1)「摘要」根据我国近年来卷烟消费税政策的调整情况及产生的影响分析,提出应改变卷烟消费税采用批发环节来征收,以调整税收分配、计征方法,按卷烟的不同类别执行有差别的从量定额、提高税率等改革建议。

「关键词」卷烟;消费税;烟草行业一、卷烟消费税政策的变化我国卷烟消费税经历了三次大调整:1994年以前,烟草业与其他行业一样统一征收60%的产品税。

1994年实行“分税制”后将产品税改征增值税,并新增了消费税种,烟草制品成为消费税的主要税目。

1994年各类卷烟按出厂价统一计征40%的消费税;1998年7月1日,为促使卷烟产品结构合理化,对卷烟消费税税制再次进行改革,调整了卷烟消费税的税率结构。

将消费税税率调整为三档;一类烟50%,二、三类烟40%,四、五类烟25%;2001年6月1日起,对卷烟消费税的计税方法和税率进行了调整。

实行从量与从价相结合的复合计税方法,即按量每5万支卷烟计征150元的定额税;从价计征从过去的三档调整为二档,即每条调拨价为50元以上的税率为45%,50元以下的税率为30%.二、卷烟消费税政策调整对烟草行业产生的影响卷烟消费税政策的每一次调整都对烟草行业产生重大影响。

由于1994年确定的卷烟消费税政策中对不同档次的卷烟都按照统一的税率40%征收,使得烟草生产企业更倾向多生产利润较高的高档卷烟,企业的产品结构由低档向高档转移,市场广阔的低档卷烟出现了供不应求现象。

这一税收政策也使以生产低档卷烟为主的中小烟厂出现严重亏损。

为了解决这些问题,国家从1998年7月1日起将卷烟消费税由单一税率改为差别税率,一类卷烟的税率提高了10%,四、五类卷烟税率降低了15%.这一政策实施后,低档卷烟产销大幅度增加,一些中小烟厂的生产由于减税而复苏,高档卷烟比重大的大型名牌卷烟厂由于税负的增加利润大幅下滑,削弱了大企业原有的优势地位,使得小烟厂的关停并转变得更困难,给行业的组织结构调整带来了不利影响。

消费税税率表

消费税税率表税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25% 1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

从1994年1月1日起香皂暂减按15%的税率征收消费税。

痱子粉、爽身粉不征消费税。

五、贵重首饰及珠宝玉石1.金银首饰5% 仅限于金、银和金基、银基合金首饰,以及金银和金基、银基合金的镶嵌首饰。

在零售环节征收消费税。

2.非金银首饰10% 包括各种珠宝首饰和经采掘、打磨、加工的各种珠宝玉石在生产环节销售环节征收消费税。

六、鞭炮、焰火15%包括各种鞭炮、焰火。

体育上用的发令纸,鞭炮药引线,不按本税目征收。

增值税税率表税目税率范围说明一、销售或进口货物除列举的以外17%《中华人民共和国增值税暂行条例》第二条增值税税率,第一项规定:“纳税人销售或者进口货物,除本条第(二 )项、第(三)项规定外,税率为17%。

烟草消费税是什么意思

烟草消费税是什么意思篇一:烟草行业的增值税、营业税、消费税烟草行业的增值税、营业税、消费税各是多少?我国对烟草的纳税率除了正常的增值税17%(烟叶收购是13%)以外,(无兼营增值税非应税项目的情况下,不交纳营业税)就是消费税了,税率分别是:1.甲类卷烟 45%2.乙类卷烟 40%3.雪茄烟 40%4.烟丝 30%同时规定:从____年6月1日开始,卷烟消费税计税办法由《中华人民共和国消费税暂行条例》规定的实行从价定率计算应纳税额的办法调整为实行从量定额和从价定率相结合计算应纳税额的复合计税办法。

应纳税额计算公式:应纳税额=销售数量_定额税率十销售额_比例税率卷烟消费税税率由《中华人民共和国消费税暂行条例》规定的比例税率调整为定额税率和比例税率。

税率具体调整如下:(一)定额税率:每标准箱(50000支,下同)150元。

(二)比例税率:1、每标准条(200支,下同)调拨价格在50元(含50元,不含增值税)以上的卷烟税率为45%。

2、每标准条调拨价格在50元(不含增值税)以下的卷烟税率为30%。

3、下列卷烟一律适用45%的比例税率:——进口卷烟——白包卷烟——手工卷烟——自产自用没有同牌号、规格调拨价格的卷烟——委托加工没有同牌号、规格调拨价格的卷烟——未经国务院批准纳入计划的企业和个人生产的卷烟另外:一、自____年3月1日起,进口卷烟消费税适用比例税率按以下办法确定:1、每标准条进口卷烟(200支)确定消费税适用比例税率的价格=(关税完税价格+关税+消费税定额税率)/(1-消费税税率)。

其中,关税完税价格和关税为每标准条的关税完税价格及关税税额;消费税定额税率为每标准条(200支)0.6元(依据现行消费税定额税率折算而成);消费税税率固定为30%。

2、每标准条进口卷烟(200支)确定消费税适用比例税率的价格≥50元人民币的,适用比例税率为45%;每标准条进口卷烟(200支)确定消费税适用比例税率的价格_lt;50元人民币的,适用比例税率为30%。

消费税税率表2022

消费税税率表2022一、消费税1、消费税是以消费品的流转额作为征税对象的各种税收的统称。

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

2、消费税是以特定消费品为课税对象所征收的一种税,属于流转税的范畴。

在对货物普遍征收增值税的基础上,选择部分消费品再征收一道消费税,目的是为了调节产品结构,引导消费方向,保证国家财政收入。

二、消费税税率表税目(15个)税率一、烟1、卷烟(1)甲类卷烟56%加0.003元/支(生产环节)(2)乙类卷烟36%加0(ntr什么意思?ntr是一个网络词汇,简单来说就是最近被别人戴绿帽了,有部分地方也将ntr 称为牛头人。

).003元/支(生产环节)(3)批发环节11%加0.005元/支2、雪茄烟36%3、烟丝30%二、酒1、白酒20%加0.5元/500克(或500毫升)2、黄酒240元/吨3、啤酒(1)甲类啤酒250元/吨(2)乙类啤酒220元/吨4、其他酒10%三、高档化妆品15%四、贵重首饰及珠宝玉石1、金银首饰、铂金首饰和钻石及钻石饰品5%(零售环节纳税)2、其他贵重首饰和珠宝玉石10%(生产、进口、委托加工提货环节纳税)五、鞭炮、焰火15%六、成品油1、汽油1.52元/升2、柴油1.20元/升3、航空煤油1.20元/升4、石脑油1.52元/升5、溶剂油1.52元/升6、润滑油1.52元/升7、燃料油1.20元/升七、小汽车1.乘用车(1)气缸容量在1.0(含1.0)升以下的1%(2)气缸容量在1.0以上至1.5(含1.5)升3%(3)气缸容量在1.5以上至2.0(含2.0)升5%(4)气缸容量在2.0以上至2.5(含2.5)升9%(5)气缸容量在2.5以上至3.0(含3.0)升12%(6)气缸容量在3.0以上至4.0(含4.0)升25%(7)气缸容量在4.0升以上40%2.中轻型商用客车(含驾驶员座位在内的座位数 23座)5%八、摩托车1.气缸容量在250毫升(只这一个容量)3%2.气缸容量在250毫升以上的10%九、高尔夫球及球具10%十、高档手表*20%十一、游艇10%十二、木制一次性筷子5%十三、实木地板5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【tips】本税法知识是由梁志飞老师精心收编整理!

烟草消费税税率是多少

抽烟的人有很多,所以缴纳了很多的税费,越贵的烟缴纳的税费是越多的,烟也有等级的,并且烟的消费税都是按只来算,不是按包来算的,那么烟草的消费税具体是如何的。

小编通过你的问题带来了以下的,希望对你有帮助。

卷烟消费税的计算方法是什么

1、甲类卷烟:销售额*56%+销售数量标准条*200支*0.003元/

支(生产环节)

2、乙类卷烟:销售额*36%+销售数量标准条*200支*o.003元/

支(生产环节)

3、批发环节:加征销售额*5%

烟草消费税税率是多少

1、将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。

2、纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算批发和零售环节销售额、销售数量的,按照全部销售额、销售数量计征批发环节消费税。

烟草行业涉及到哪些主要税种

1、消费税一般分为从量税、从价税和混合税三种类型。

从量消费税按卷烟的数量单位(如每包、每条、每支或重量)征收固定数额。

由于从量税会相对提高低价烟税负,减少高价烟税负,往往对低价卷烟影响较大。

因纳税额以数量为基础,从量税收入较易预测,较为稳定,容易实施和管理,且较少依赖烟草业定价政策。