第二章 变动成本法与完全成本法

变动成本法与完全成本法

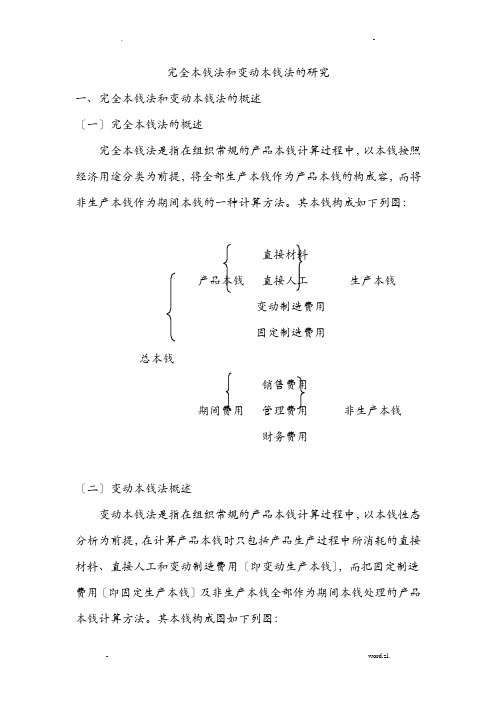

完全本钱法和变动本钱法的研究一、完全本钱法和变动本钱法的概述〔一〕完全本钱法的概述完全本钱法是指在组织常规的产品本钱计算过程中,以本钱按照经济用途分类为前提,将全部生产本钱作为产品本钱的构成容,而将非生产本钱作为期间本钱的一种计算方法。

其本钱构成如下列图:直接材料产品本钱直接人工生产本钱变动制造费用固定制造费用总本钱销售费用期间费用管理费用非生产本钱财务费用〔二〕变动本钱法概述变动本钱法是指在组织常规的产品本钱计算过程中,以本钱性态分析为前提,在计算产品本钱时只包括产品生产过程中所消耗的直接材料、直接人工和变动制造费用〔即变动生产本钱〕,而把固定制造费用〔即固定生产本钱〕及非生产本钱全部作为期间本钱处理的产品本钱计算方法。

其本钱构成图如下列图:直接材料产品本钱直接人工变动生产本钱变动制造费用总本钱生产本钱固定制造费用〔固定生产本钱〕期间本钱销售费用管理费用非生产本钱财务费用二、完全本钱法与变动本钱法的特点〔一〕完全本钱法的根本特点1.有利于企业编制对外报表。

由于完全本钱法得到公认会计原那么的认可和支持,其本钱计算资料适于企业外部有经济利害关系的信息使用者了解企业,所以必须以完全本钱计算为根底编制对外报表。

2.完全本钱计算难于适应企业部管理需要。

期初、期末产成品存货本钱结转的影响导致利润的实现与产品销售的实现在一定程度上相互脱节。

固定本钱分配具有主观随意性,对本钱的客观性存在质疑。

〔二〕变动本钱法的根本特点1.变动本钱法以变动本钱和固定本钱的划分为根底。

在变动本钱法下,产品的生产本钱和存货本钱只包括与产品生产有直接联系的变动本钱,即只包括产品的生产过程中的直接材料、直接人工和变动制造费用。

2.变动本钱法将固定本钱作为期间费用本钱处理。

变动本钱法只把变动本钱作为产品本钱,而把固定本钱作为期间本钱列入当期损益,直接冲减当期利润。

3.变动本钱法主要为企业部经营管理效劳。

变动本钱法是适应企业部经营管理的需要而产生的,它是一种本钱计算方法,也是企业部一种本钱会计制度。

完全成本法和变动成本法的计算

完全成本法和变动成本法的计算

完全成本法和变动成本法是企业会计中常用的两种成本计算方法。

下面将分别介绍这两种方法的计算方式。

一、完全成本法

完全成本法是指在计算产品成本时,将所有与产品生产有关的成本都计入其中,包括直接材料、直接人工、制造费用等。

该方法适用于生产成本高、产品种类少、生产规模大的企业。

完全成本法的计算公式为:

产品成本= 直接材料成本+ 直接人工成本+ 制造费用

其中,制造费用包括间接材料费用、间接人工费用和制造费用分摊。

举个例子,某企业生产一批产品,直接材料成本为1000元,直接人工成本为500元,间接材料费用为200元,间接人工费用为300元,制造费用分摊为100元,那么该批产品的完全成本为:

1000元+ 500元+ 200元+ 300元+ 100元= 2100元

二、变动成本法

变动成本法是指在计算产品成本时,只计算与产品生产直接相关的成本,如直接材料、直接人工等,而不计算间接费用。

该方法适用于生产成本低、产品种类多、生产规模小的企业。

变动成本法的计算公式为:

产品成本= 直接材料成本+ 直接人工成本

举个例子,某企业生产一批产品,直接材料成本为1000元,直接人工成本为500元,那么该批产品的变动成本为:

1000元+ 500元= 1500元

总的来说,完全成本法和变动成本法都是企业会计中常用的成本计算方法,选择哪种方法需要根据企业的生产情况和经营策略来决定。

管理会计学变动成本法与完全成本法区别

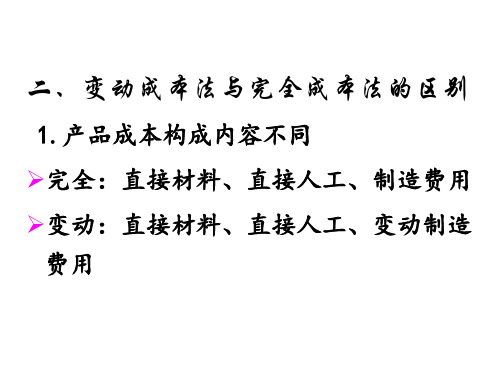

1.产品成本构成内容不同 完全:直接材料、直接人工、制造费用 变动:直接材料、直接人工、变动制造

费用

(1)原因分析:对产品成本概念认识不同 完全:凡是与产品生产相关的耗费支出,都

应计入产品成本

生产耗费:劳动力、劳动对象、劳动资料 (制造费用:为维持一定生产能力而发生的支出)

毛利 减:经营管理费用

营业利润

变动成本法

营业收入 减:营业成本(变动生产成本)

生产边际贡献 减:变动经营管理费用

产品边际贡献 减:固定成本 (包括:固定制造费用和固定经营管理费用)

营业利润

4.产销不平衡时利润额不同

例2—3:某企业产销A产品,单价 100元,单位变动成本60元,固定制造 费用10000元,经营管理费用8000元, 其中变动为2000元,固定为6000元。

该产品本月产量1000件,本月销量: (1)1000件;(2)800件;(3)1200件

(1)本月销量1000件(产销平衡)

完全:

营业利润 = 100 000-1 000×(60+10)8 000=22 000(元)

变动:

营业利润 = 100 000 -1 000×60-2 00010 000-6 000=22 000(元)

(1)产销平衡(产等于销)

变动成本法:本期发生额 完全成本法:本期发生额

(2)产大于销

变动成本法:本期发生额 完全成本法:本期发生额×销量/产量

(3)销大于产

变动成本法:本期发生额 完全成本法:本期发生额+本期销售 的期初存货中的固定制造费用

变动:生产过程中发生的,与生产数量相关 的耗费

变动生产成本:符合上述特征 固定制造费用:与会计期间相关,与产量无关

变动成本法和完全成本法

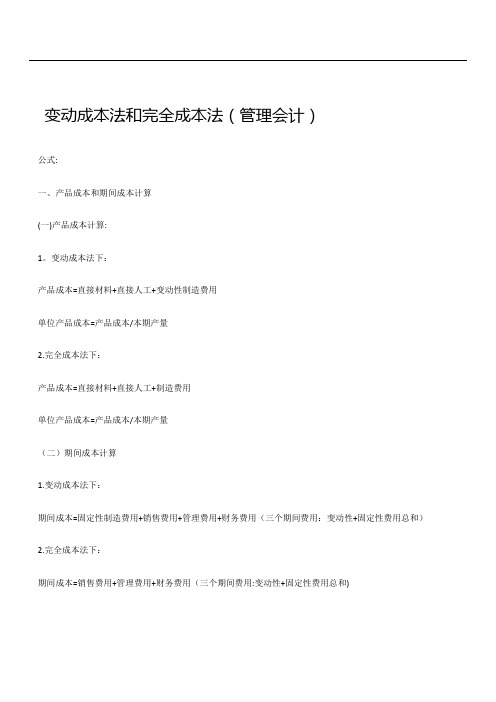

变动成本法和完全成本法(管理会计)公式:一、产品成本和期间成本计算(一)产品成本计算:1。

变动成本法下:产品成本=直接材料+直接人工+变动性制造费用单位产品成本=产品成本/本期产量2.完全成本法下:产品成本=直接材料+直接人工+制造费用单位产品成本=产品成本/本期产量(二)期间成本计算1.变动成本法下:期间成本=固定性制造费用+销售费用+管理费用+财务费用(三个期间费用:变动性+固定性费用总和)2.完全成本法下:期间成本=销售费用+管理费用+财务费用(三个期间费用:变动性+固定性费用总和)二、销货成本计算本期销货成本=期初存货成本+本期发生的产品生产成本—期末存货成本1。

变动成本法下:本期销货成本=单位变动生产成本*本期销货量(当期初存货为零时)2。

完全成本法下:本期销货成本=单位生产成本*本期销货量(当期初存货为零时)三、两种成本计算方法下的损益计算步骤和公式(一)变动成本法下(贡献式):1、营业利润的计算方法销售收入—变动成本=贡献毛益贡献毛益—固定成本=营业利润变动成本=本期销货成本+本期变动非生产成本(期间费用)=本期销售量*单位变动生产成本+本期销售量*单位变动非生产成本(期间费用) 固定成本=本期固定生产成本+本期非固定生产成本(期间费用)=固定性制造费用+固定性销售费用+固定性管理费用+固定性财务费用(二)完全成本法下(传统式):1、营业利润的计算方法销售收入—销售成本=销售毛利销售毛利—销售费用-管理费用—财务费用=营业利润销售成本=本期的销货成本=期初存货成本+本期发生的生产成本—期末存货成本例题:某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本,(2)期间成本,(3)销货成本;(4)营业利润.答案:变动成本法:(1)单位产品成本=10+5+7=22元(2)期间成本=4000+4×600+1000=7400元(3)销售成本=22×600=13200元(4)贡献毛益=40×600—(22×600+4×600)=8400元利润=8400—(4000+1000)=3400元完全成本法:(1)单位产品成本=22+4000/1000=26元(2)期间成本=4×600+1000=3400元(3)销货成本=26×600=15600元(4)利润=40×600—15600-3400=5000元。

管理会计第二章

第二章变动成本法第一节成本分类(一)固定成本1.定义:固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。

(例如:管理人员工资、办公费、财产保险费、折旧等)4. 固定成本的性态模型:课本例题(二)变动成本:是指在一定的期间和一定业务量范围内其总额随着业务量的变动而成正比例变动的成本。

4.变动成本的性态模型:课本例题(三)混合成本半变动成本:通常有个基数部分,不随业务量的变化而变化,体现着固定成本的性态,在基数以上的部分,则随业务量的变化而成正比例的变化,又呈现出变动成本的性态。

半固定成本:在一定业务量范围内其发生额的数量是不变的,体现着固定成本性态;但业务量的增长达到一定限额时,其发生额会突然跃升到一个新的水平;然后在业务量增长的一定限度内,其发生额的数量又保持不变,直到另一个新的跃升为止。

延伸变动成本:在业务量的某一临界点以下表现为固定成本,超过这一临界点则表现为变动成本。

三、成本按决策相关性分类1 .相关成本:与决策有关联关系的成本,也就是在进行决策分析时必须认真考虑的成本(如付现成本、差量成本、机会成本、边际成本、专属成本、可递延成本)。

2.无关成本:是指过去已经发生、或者虽未发生但对决策没有影响,因而在进行决策分析时无需加以考虑的各种成本(如:沉没成本、历史成本、不可递延成本、共同成本)。

第二节混合成本的分解一、历史成本法定义:根据以往若干时期(若干年或若干月)的数据所表现出来的实际成本与业务量之间的依存关系来描述成本的性态,并以此来确定决策所需要的未来成本数据。

(一)高低点法:以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本来确定固定成本和单位变动成本的方法。

数学模型:y=a+bx a: 固定成本总额b:单位变动成本x:业务量例3、假定企业去年12个月的产量和电费支出的有关数据如下表所示:运用高低点法分解混合成本应注意的问题:第一,高点和低点的业务量(本例中1 200和600)为该项混合成本相关范围的两个极点,超出这个范围不一定适用所得出的数学模型。

变动成本法与完全成本法

完全成本法和变动成本法的研一、完全成本法和变动成本法的概(一)完全成本法的概完全成本法是指在组织常规的产品成本计算过程中,以成本照经济用途分类为前提,将全部生产成本作为产品成本的构成内容而将非生产成本作为期间成本的一种计算方法。

其成本构成如图示直接材产品成直接人生产成变动制造费固定制造费总成销售费期间费管理费非生产成财务费(二)变动成本法概变动成本法是指在组织常规的产品成本计算过程中,以成本态分析为前提,在计算产品成本时只包括产品生产过程中所消耗直接材料、直接人工和变动制造费用(即变动生产成本,而把固制造费用(即固定生产成本)及非生产成本全部作为期间成本处理的产品成本计算方法。

其成本构成图如图所示直接材直接人产品成变动生产成变动制造费生产成总成固定制造费用(固定生产成本销售费期间成管理费非生产成财务费二、完全成本法与变动成本法的特(一)完全成本法的基本特1有利于企业编制对外报表。

由于完全成本法得到公认会计原则认可和支持,其成本计算资料适于企业外部有经济利害关系的信使用者了解企业,所以必须以完全成本计算为基础编制对外报表2完全成本计算难于适应企业内部管理需要。

期初、期末产成品货成本结转的影响导致利润的实现与产品销售的实现在一定程度相互脱节。

固定成本分配具有主观随意性,对成本的客观性存在疑(二)变动成本法的基本特1变动成本法以变动成本和固定成本的划分为基础。

在变动成本下,产品的生产成本和存货成本只包括与产品生产有直接联系的动成本,即只包括产品的生产过程中的直接材料、直接人工和变制造费用2变动成本法将固定成本作为期间费用成本处理。

变动成本法只变动成本作为产品成本,而把固定成本作为期间成本列入当期损益,直接冲减当期利润。

3.变动成本法主要为企业内部经营管理服务。

变动成本法是适应企业内部经营管理的需要而产生的,它是一种成本计算方法,也是企业内部一种成本会计制度。

三、完全成本法与变动成本法的分析与比较变动成本法是与传统成本计算法相对应的一种成本计算法。

变动成本法与完全成本法的比较及其应用问题

变动成本法与完全成本法的比较及其应用问题变动成本法与完全成本法是管理会计中常用的成本核算方法。

两种方法在对成本进行核算时有着各自的优缺点,同时也有适用的情况。

本文将对这两种方法进行比较,并讨论它们在实际应用中的问题。

一、变动成本法与完全成本法的概念1. 变动成本法变动成本法是一种成本核算方法,其特点是只考虑与产品直接相关的成本,不考虑与产品生产无关的固定成本。

也就是说,变动成本法将只有在产量发生变化时才会发生变化的成本视为变动成本,而将不随产量变化而变化的固定成本视为固定成本,不计入成本核算。

1. 优点比较变动成本法能够更准确地反映产品实际成本,因为它只计入与产量直接相关的成本,能够更好地反映产量的波动对成本的影响。

(2)完全成本法的优点完全成本法能够更全面地反映企业的成本结构,包括了所有与产品生产相关的成本,对于全面评估产品的成本效益更加有利。

变动成本法忽略了间接固定成本的影响,不能全面评估产品所带来的成本,有可能导致成本低估。

完全成本法计入了所有的固定成本,即使在产量下降的情况下,也会增加固定成本的负担,导致成本高估。

1. 应用范围的问题在实际应用中,企业需要根据自身的情况来选择成本核算方法。

一般来说,变动成本法更适用于短期决策,因为能够更准确地反映产量变化对成本的影响;而完全成本法更适用于长期决策,因为能够更全面地反映产品的成本结构,对于长期规划更加有利。

2. 问题的处理在应用过程中,如果企业需要综合考虑短期和长期的成本情况,可以考虑采用混合成本法。

混合成本法将变动成本法和完全成本法相结合,根据具体的决策需求来进行成本核算,能够更好地满足不同决策情况的需求。

在应用变动成本法和完全成本法时,还需要注意对固定成本的处理。

特别是在变动成本法中,要特别注意将间接固定成本进行适当的分摊,以便更好地反映产品的实际成本。

四、结论变动成本法和完全成本法各有其优缺点,需要根据具体的应用情况来选择。

企业在应用成本核算方法时,应根据短期和长期决策的需求来选择合适的成本核算方法,并且要注意对固定成本的处理,以便更准确地评估产品的成本。

管理会计第二章 变动成本法

一、 成本分类

(二)成本按性态分类

3、混合成本——(2)分类 C、延伸变动成本

在一定的业务量范围内,其总额保持固定不变,一 旦突破这个业务量限度,其超额部分的成本就相当于变 动成本。

比较典型的例子是:当企业的职工按月发放固定金 额的工资,当加班时实行双倍工资制。

一、 成本分类

(二)成本按性态分类

一、 成本分类

(二)成本按性态分类 2、变动成本——(3)相关范围

变动成本同样也存在相关范围的问题。超过相关范 围,变动成本也不再表现为完全的线性关系,而是非线 性关系。 y 成本

相关范围 y=b x

0 变动成本与业务量相关范围

x 业务量

一、 成本分类

(二)成本按性态分类 2、变动成本——(3)相关范围

y 成本 y=a+b x

变动部分

固定部分 0 半变动成本的性态模型图 x 业务量

一、 成本分类

(二)成本按性态分类

3、混合成本——(2)分类

B、半固定成本 半固定成本又称阶梯式混合成本。 特点是:在一定业务量范围内其成本不随业务量的 变动而变动,类似固定成本,当业务量突破这一范围, 成本就会跳跃上升,并在新的业务量变动范围内固定不 变,直到出现另一个新的跳跃为止。

一、 成本分类

(二)成本按性态分类 1、固定成本——(2)分类

固定成本的相关范围

“固定性”不是绝对的; “相关范围”即一定的时间范围和一定的空间范围。 需要注意的是,打破了原有的相关范围,固定成本 依旧表现出固定性,只不过新的固定成本与原固定成本 有差异。 新相关范围 y 成本

原相关范围

a

y=a

0

在管理会计学习中,业务量通常用产量或者销售量 来表示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

变动成本法与完全成本法的产品成本和期间成本的构成

两种成本法下,成本、利润计算比较:

甲企业只产销一种产品,10年产量为500件,销量为300件,期末结存200件,售价为100元/件,当期有关资料如下:

(2)两种成本法下的期末存货成本、本期销货成本。

(3)变动成本法下的边际贡献总额和税前利润;

完全成本发下的销售毛利和税前利润。

(1)变动成本法下的成本:

变动生产成本=6000+4000+1000=11000 (元)

单位变动生产成本=11000÷500=22 (元/件)

期间成本=固制+销费+管费+财费=5000+1600+2800+500=9900(元)

全部成本法下的成本:

全部生产成本=6000+4000+6000=16000 (元)

单位生产成本=16000÷500=32 (元/件)

期间费用=销费+管费+财费=1600+2800+500=4900(元)

(2)变动成本法下存货成本:

期末存货成本=期末存货量×产品单位成本=200×22=4400

本期销货成本=本期销售量×产品单位成本=300 ×22=6600 (元)

全部成本法下存货成本:

期末存货成本=期末存货量×单位成本=200×32=6400

本期销货成本=本期销售量×产品单位成本=300 ×32=9600 (元)

(3)变动成本法下利润:

边际贡献总额=销售收入总额-变动成本总额

=100×300-(变产6600+变销600+变管300)

=22500 (元)

税前利润=边际贡献总额-期间成本总额(固定成本)

=22500 -(固制5000+固销1000+固管2500+固财500)

=13500 (元)

全部成本法下的利润:

销售毛利总额=销售收入总额-已销售的生产成本总额

=100×300-9600

=20400 (元)

税前利润=销售毛利总额-期间费用

=20400 -(销费1600+管费2800+财费500)

=15500(元)

结论:利润之差=全部成本法-变动成本法

=15500-13500=2000(元)

=结存量200件×(32-22)

即:全部成本法下,产品成本每件含10元的固定制造费用,因期末结存而转移到下期,故利润多2000元。