平安智盈人生终身寿险

810平安智盈人生终身寿险(万能型)

阅 读 指 引本阅读指引有助于您理解条款.............,.对.“平安智盈人生终身寿险(万能型)................合同..”.内容的解释以条款为准..........。

您拥有的重要权益投保后10天内您可以要求全额退还保险费………………………………………………1.3 被保险人可以享受本主险合同提供的保障………………………………………………2.2 您可以按照本条款约定选择及变更基本保险金额………………………………………2 受益人享有领取保险金时可选择不同领取方式的权利…………………………………3.6 您有缓交期交保险费的权利………………………………………………………………4.3 您有部分领取现金价值的权利……………………………………………………………6.2您有退保的权利……………………………………………………………………………8.1您应当特别注意的事项在某些情况下,我们不承担保险责任……………………………………………………2.4 退保会给您造成一定的损失,请您慎重决策……………………………………………8.1 您有如实告知的义务………………………………………………………………………9.1 缓交期交保险费会影响持续交费特别奖励………………………………………………4.5 您有及时向我们通知保险事故的责任……………………………………………………3.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (10)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录平安智盈人生终身寿险(万能型)条款(平保寿发[2007]178号,2007年9月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

◆ 您与我们的合同1.1 合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

平安智盈人生终身寿险(万能型)

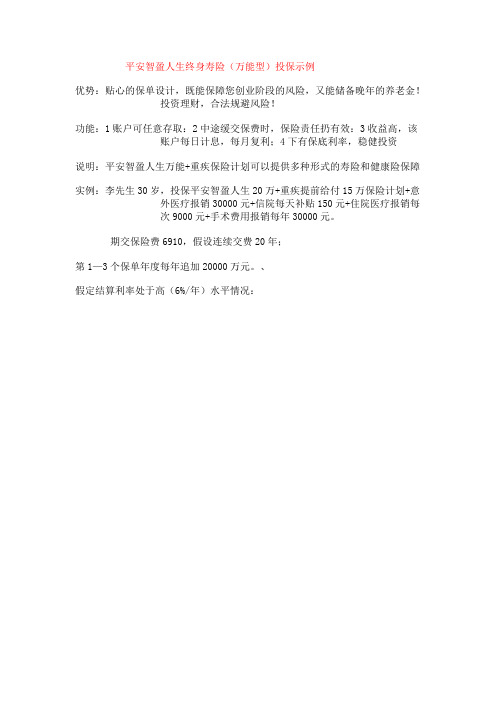

平安智盈人生终身寿险(万能型)投保示例

优势:贴心的保单设计,既能保障您创业阶段的风险,又能储备晚年的养老金!

投资理财,合法规避风险!

功能:1账户可任意存取:2中途缓交保费时,保险责任扔有效:3收益高,该

账户每日计息,每月复利;4下有保底利率,稳健投资

说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障

实例:李先生30岁,投保平安智盈人生20万+重疾提前给付15万保险计划+意

外医疗报销30000元+信院每天补贴150元+住院医疗报销每

次9000元+手术费用报销每年30000元。

期交保险费6910,假设连续交费20年;

第1—3个保单年度每年追加20000万元。

、

假定结算利率处于高(6%/年)水平情况:。

平安人寿智盈人生终身寿险(万能型)简介

平安人寿智盈人生终身寿险(万能型)简介目前,平安已拥有约1000万的个人客户投保万能险,累计首年保费达1200亿元。

透视平安万能险万能险兼具保障和理财功能,同时又具有交费灵活、保额可调整、保单账户价值领取方便、资产情况透明公开等诸多优势。

其无论在保障规划还是财务规划上,都让客户拥有自主选择的弹性,兼顾了客户需要终身保障和注重投资收益的双重需求。

因此,自2004年平安万能险推出以来,销售业绩连年增长,2010年前3季度平安个险万能险的首年保费收入达150亿。

以平安热销的多款万能险中的智盈人生为例,其具备以下特性:保额自选智盈人生最大的优势是不用增加每年保费投入,即可根据人生不同阶段的保障、理财需求,调整自己的保障额度,例如:客户在30-45岁左右,家庭责任比较重,可以选择较高的保额。

随着年龄的增长,保障成本也会增加,进入老年阶段,可选择下调保额,降低保障成本,这样可让保单的价值积累更快,用于养老生活。

弹性交费智盈人生的交费灵活【平安金领保险行销系统】,也是深受客户青睐的一大特色,让客户根据自身的财务状况,自行决定投入的资金额度及时间。

若有一些闲置资金,还可以追加保费,享受平安专业投资团队的稳健投资收益;倘若一时面临资金周转压力,可以缓交保费,待资金到位时再补交,在保单账户价值足够支付保障成本前提下,客户享有的保障不变。

保障全面在投保智盈人生的客户中,平安人寿智盈人生终身寿险(万能型)简介,这是因为其具有很强大的保障功能。

附加智盈人生重大疾病提前给付险,只需在保单账户价值中扣除相应的重疾保障成本,即可获得终身保障,且保障额度可以调整,可满足大多数客户对重疾保障的要求。

除了重大疾病险,智盈人生还可附加意外伤害、意外伤害医疗险,同样在保单账户价值中扣除保障成本,即可保障至65岁,为客户提供更全面的保障。

复利收益从理财的角度来看,智盈人生也称得上是一款非常好的中长期理财产品。

智盈人生有别于其他传统险种,收益是按照月复利累积的。

万能险考试试题汇总

单选题(共20题,每题2.5分)人寿保险的保费分为纯保费和附加费用。

在平安智盈人生终身寿险(万能型)的保费划分中,属于附加费用的是(D)。

A保障成本B保单价值C 现金价值D 初始费用客户张先生投保智盈人生万能险,于合同生效日起三年内,每年都按时支付当期应交期交保费,则自第四个保单年度起,他在规定交费期间支付当期应交期交保费时,保险公司将额外分配(C)的2%进入保单价值。

A当期支付保费B追交保费C 当期应交期交保险费D 当时保单价值某客户投保智盈人生万能险,某结算日的保单价值为3 万元,当时的基本保险金额为15万元,则此时的危险保额为(D)。

A 3万元B 15万元C 18万元D 12万元危险保额是指(C)在某一时点所承担的实际风险额度。

A投保人B被保险人C保险公司D投保人和保险公司某客户投保智盈人生终身寿险,期交保费为5000元,在按规定支付了当期的应交期交保费后,客户可以追加保费(B)元。

A 500B 0C 50000 D10000智盈人生万能险的投保人可向保险公司申请增加或减少基本保险金额,每个保险年度可以申请公)次变更。

A 1B 2C 3D 无限制在智盈人生万能险中,一旦发生追加保费,则基本保险金额(A)。

A按追加保费金额等额增加B 按追加保费金额等额减少C 变为原基本保险金额的两倍D保持不变平安附加智盈人生提前给付重疾险的保险期间为(B)A 20年B终身C 30年 D 37年平安附加智盈人生提前给付重疾险的基本保额要求(C)A不超过对应主险的基本保险金额B不低于1万元C 不低于1 万元,不超过对应主险的基本保险金额D不限智盈人生万能险的投保人于签收保单之日起⑴)日内,要求解除合同的,保险公司可以退还所收的全部保费。

A 5B 10C 15D 20智盈人生万能险的投保人固定年收入不得低于(B)元。

A 10000 元B 20000 元C 30000 元D 40000元对于投保智盈人生终身寿险(万能型)的客户,其身故保险金为(C)。

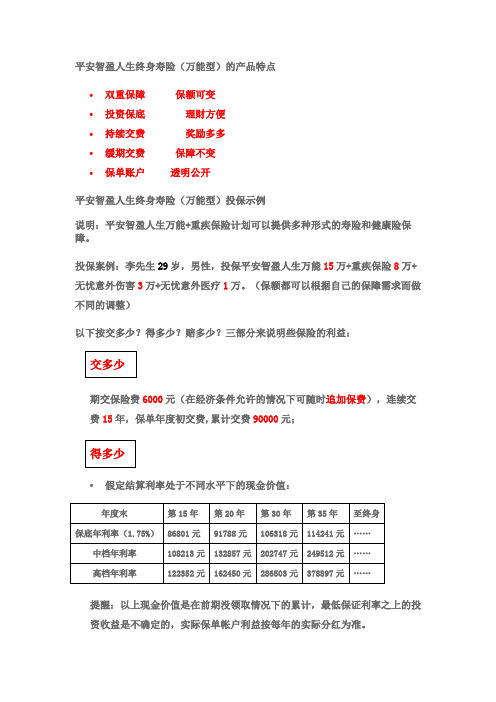

平安智盈人生终身寿险(万能型)的产品特点

平安智盈人生终身寿险(万能型)的产品特点∙双重保障保额可变∙投资保底理财方便∙持续交费奖励多多∙缓期交费保障不变∙保单账户透明公开平安智盈人生终身寿险(万能型)投保示例说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障。

投保案例:李先生29岁,男性,投保平安智盈人生万能15万+重疾保险8万+无忧意外伤害3万+无忧意外医疗1万。

(保额都可以根据自己的保障需求而做不同的调整)以下按交多少?得多少?赔多少?三部分来说明些保险的利益:期交保险费6000元(在经济条件允许的情况下可随时追加保费),连续交费15年,保单年度初交费,累计交费90000元;∙假定结算利率处于不同水平下的现金价值:提醒:以上现金价值是在前期没领取情况下的累计,最低保证利率之上的投资收益是不确定的,实际保单帐户利益按每年的实际分红为准。

注:公司为了鼓励客户帐户期间理财,还特别给予鼓励,就是只要连续交费三年,从第四年开始,公司将把所交保费的2%也就是120元直接划入帐户。

从第一次交费时,您就终身将获得至少8万元重疾保障金或至少15万元的身故保障金。

现金帐户上的钱您可以随时领取,不过,我们建议不全部领走(只要帐户上的保单价值足够支付保障成本,您的保障会持续有效),也就是说这个产品交多久、交多少、什么时候领取都是由你自己做主●享受意外保障:意外保险3万;因意外发生的医疗费用每年限额为1万。

●一份多功能的保险计划持续按时支付期交保险费,在时间与复利的积累下,您的保单账户价值就可以享受长期的稳健收益,为您提供多种形式的保障。

●合理的保险费用,分配比例稳步增长贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单账户,实现稳健积累。

●忠诚的生命守护神,遭遇重大疾病可及时获取保险金支援这是您贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,让您轻松应对人生关键时期,尽享无忧人生。

概述:这是一个具有双重保障的产品,前期看保障,后期看收益,缴取灵活、投资保底、稳定增值!。

(完整版)智盈人生保险条款

1.1 合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

“平安智盈人生终身寿险(万能型)合同”以下简称为“本主险合同”。

1.2 合同生效本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

本主险合同生效日以后每年的对应日是保单周年日。

保单年度、保险费应交日均以该日期计算。

如果当月无对应的同一日,则以该月最后一日作为对应日。

1.3 犹豫期自您签收本主险合同次日起,有10 天的犹豫期。

在此期间您可以认真审视本主险合同,若您在此期间提出解除合同,需要填写书面申请书,并提供您的保险合同及身份证明,我们会无息退还您所交的全部保险费。

自您书面申请解除合同之日起,本主险合同即被解除,我们自始不承担保险责任。

1.4 保险期间本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止。

我们提供的保障2.1 保险金额(1)基本保险金额本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。

若该金额发生变更,则以变更后的金额为基本保险金额。

(2)保险金额本主险合同的保险金额等于保单价值的105%和基本保险金额两者的较大者。

2.2 保险责任在本主险合同有效期内,我们承担如下保险责任:身故保险金被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止2.3 基本保险金额的变更下列情形会引起基本保险金额变更:(1)交纳追加保险费在我们收到您的追加保险费后,基本保险金额按追加保险费等额增加。

(2)部分领取现金价值在我们收到您的部分领取申请书后,基本保险金额按领取的现金价值等额减少。

如果减少后的基本保险金额低于我们规定的最低金额,我们有权将它调整为该金额。

(3)申请变更基本保险金额本主险合同有效期内,经我们同意,您可以变更基本保险金额。

智盈人生

智盈人生零.一谈谈智盈人生万能险初始费用和保障成本我来说一说这个险种。

这个世界就是这样,要么人懂得去利用工具创造价值,要么不懂用法就可能被工具所伤。

平安这个万能险马上要停了,为什么?我个人认为如果不停的话,假设十年内大多数业务员都是卖这个险种为主的话,十年、二十年后,公司就要面临危机了,赚是赚了,但被坑的客户的愤怒也一定要暴发了。

多数客户根本不球懂这个险种,多数业务员根本不会在客户买之前讲清楚,很明显讲清楚了就没有人买了。

第一:初始费用太高。

旧款的是第一年扣60%,新款的是首年扣50%,这个好说,但其实五年后一直会扣下去,每年扣5%,无论多少年后,居然都还在扣初始费用。

看来这名字取得有点忽悠!第二:保障成本太高。

客户只知道看演示利率,当然以为放得越久,钱越多。

其实呢?哈哈。

我做为一个曾经的专业业务员都被坑了。

当时培训根本不讲是按月按每一千元扣除保障成本。

表面一看一年才一点点钱,觉得很划算,那么多保障。

其实一算。

吓死人了。

按月,就是一年要扣12次。

按千元危险保额就是一万元保额要扣10次。

10万要扣100次,假如你要高保障。

50万。

就是扣50次乘以12个月。

哈哈。

我第二年收到帐单就马上停止交费。

后来新款的改了,改成按年每千元危险保额分年龄扣。

反正就是贵。

买这个险种真正想赚钱的话要具备几个条件:第一:买时年龄小;第二:保费交得高;第三:保障设置得低;第四:算到最划算的时候赶紧取出来。

可事实是买保险的人多数得年龄不小、保费都是交6000居多、保障肯定要高、没有人懂算!智盈人生万能险的保险销售员给出的平安官方表格和以下表格差距巨大,为什么呢?问:平安给出的表格是盈利的,钱越来越多,而下表最后是负数。

是盈利还是亏本,关键在表格的几个初始数据。

平安示例表是最佳的购买初始数据,只要和他的不一样,肯定比他的钱少甚至钱为负数。

比如一,平安示例表是20年的,你买的十年的。

由于头几年扣的手续费非常高50%,25%,15%。

平安智盈人生终身寿险(万能型)详细条款协议

平安智盈人生终身寿险(万能型)详细条款--合同在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

1.您与我们的合同1.1合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

“平安智盈人生终身寿险(万能型)合同”以下简称为“本主险合同”。

1.2合同生效本主险合同自我们同意承保、收取首期期交保险费并签发保险单开始生效,具体生效日以保险单所载的日期为准。

本主险合同生效日以后每年的对应日是保单周年日。

保单年度、保险费应交日均以该日期计算。

如果当月无对应的同一日,则以该月最后一日作为对应日。

1.3犹豫期自您签收本主险合同次日起,有10天的犹豫期。

在此期间您可以认真审视本主险合同,若您在此期间提出解除合同,需要填写书面申请书,并提供您的保险合同及身份证明,我们会无息退还您所交的全部保险费。

自您书面申请解除合同之日起,本主险合同即被解除,我们自始不承担保险责任。

1.4保险期间本主险合同的保险期间为终身,自本主险合同生效日起至被保险人身故时止。

2.我们提供的保障2.1保险金额(1)基本保险金额本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。

若该金额发生变更,则以变更后的金额为基本保险金额。

(2)保险金额本主险合同的保险金额等于保单价值的105%和基本保险金额两者的较大者。

2.2保险责任在本主险合同有效期内,我们承担如下保险责任:身故保险金被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。

2.3基本保险金额的变更下列情形会引起基本保险金额变更:(1)交纳追加保险费在我们收到您的追加保险费后,基本保险金额按追加保险费等额增加。

(2)部分领取现金价值在我们收到您的部分领取申请书后,基本保险金额按领取的现金价值等额减少。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平安智盈人生终身寿险(万能型)

每月就存500元,身价20万,重疾15万,意外6万,医疗2万,教育养老还有几十万灵活掌控,未来由您掌控

双重保障保额可变

本产品可搭配附加险为您提供终身寿险和健康险双重保障,多种重大疾病(女性30种,男性28种)提前给付,同时您可以自主选择和变更主附险的基本保险金额,以满足不同人生阶段对保险保障的不同需求,尽享无忧人生。

投资保底理财方便

我们给您的保单账户价值提供的保证利率为1.75%(年利率),同时您还可以根据自己的财务规划和需求,申请部分领取,使您的投资理财灵活自如。

持续交费奖励多多

只要您按照合同的约定按时支付期交保险费,您就可以享受到我们额外分配给您的奖励,您支付保险费的时间越长,您所享受的奖励也就越多。

缓期交费保障不变

若您暂时无法按时支付期交保险费,您可以选择缓交期交保险费,只要您当时的保单账户价值足以支付保障成本,您就可以继续享有保险保障。

保单账户透明公开

您可以通过我们的电话中心(95511)、电子商务网站()、保险顾问、分支机构客户服务中心及其它公共媒体了解结算利率。

同时,每个保单年度,您还会收到保单年度报告,充分了解保单账户价值变化。

中国平安“智盈人生”万能寿险封闭式基金

险种特点:

[兼顾子女教育,健康医疗,家庭保障,养老保障,投资理财]

※稳健增值:下有保底上不封顶。

日利息月复利滚存,投资回报高。

※存取灵活:有钱时可追加;要用钱时可领取。

※保障可调:可根据不同人生责任时期,自由调高/低身故及重疾保障额度。

※缴费自由:可3、5年交费,也可长期交费。

无力交费可缓交或不交,保障不变。

※持续有奖:连续交费3年后,从第4年开始每年奖励2%。

※资产透明:资产变化透明公开,可随时查寻每月结算利息及帐户资金。

※保障齐全:身故、重疾都有赔。

涵盖30类重疾,凭医生诊断书一次性赔付,与医保不冲突。

平安一生教育养老及健康综合保障计划

投保举例:周小姐28岁小孩0岁

前期投入:年存保费:6000元,存10年,共计存入6万元

保单利益:

1.孩子18、19、20岁,每年领取高等教育金10000元,共领回3万元。

2. 孩子28岁,领取婚嫁金30000元。

此时本金已回。

3. 本人60岁时,可为自己领取养老金17万元。

(假定每月领1000元作补充养

老,领终身,百年之后仍留下17万给后代。

)

4. 孩子60岁时,可领取养老金91万元。

(本人60岁未领养老金时)

5. 保单生效后,本人拥有12万身价保障,10万重大疾病保障。

保单特点总结:一张保单保两代,每天强制存一点,解决了未来的教育、医疗、养老,一生无忧。

投保举例:男性,6000元,存10年

保单特点总结:年轻时拥有高额的身价和重疾保障,且晚年有一笔高额的养老金,保证老年的生活品质。