财务杠杆系数DFL

论财务杠杆(2)

论财务杠杆(2)负债的财务杠杆作用通常用财务杠杆系数(DegreeofFinancialLeverage,DFL)来衡量,财务杠杆系数指权益资本收益变动相对税前利润变动率的倍数。

其公式为:财务杠杆系数=权益资本收益变动率/息税前利润变动率③通过数学变形后公式可以变为:财务杠杆系数=息税利润/(息税前利润-负债比率某利息率)=息税前利润率/(息税前利润率--负债比率某利息率)④根据这两个公式的财务杠杆系数,后者揭示负债比率、息税前利润以及负债利息率之间的关系,前者可以反映出主权资本收益率变动相当于息税前利润变动率的倍数。

利用债务资金不仅能提高主权资金的收益率,而且也能使主权资金收益率低于息税前利润率,这就是财务杠杆作用产生的财务杠杆利益(损失)。

二、财务风险(FinancialRik)风险是一个与损失相关联的概念,是一种不确定性或可能发生的损失。

财务风险是指企业因使用债务资本而产生的在收益不确定情况下由主权资本承担的附加风险。

如果企业经营状况良好,使得企业投资收益率大于负债利息率,则获得财务杠杆利益,如果企业经营状况不佳,使得企业投资收益率小于负债利息率,则获得财务杠杆损失,甚至导致企业破产,这种不确定性就是企业运用负债所承担的财务风险。

企业财务风险的大小主要取决于财务杠杆系数的高低。

一般情况下,财务杠杆系数越大,主权资本收益率对于息税前利润率的弹性就越大,如果息税前利润率升,则主权资本收益率会以更快的速度上升,如果息税前利润率下降,那么主权资本利润率会以更快的速度下降,从而风险也越大。

反之,财务风险就越小。

财务风险存在的实质是由于负债经营从而使得负债所负担的那一部分经营风险转嫁给了权益资本。

下面的例子将有助于财务杠杆与财务风险之间的关系。

假定企业的所得税率为35%,则权益资本净利润率的表如表一:项目行次负债比率0% 50% 80%资本总额①100010001000其中:负债②=①某负债比率0 500800权益资本③=①-②1000500200息税前利润④150150150利息费用⑤=②某10% 0 5080税前利润⑥=④-⑤15010070所得税⑦=⑥某35%52.53524.5税后净利⑧=⑥-⑦97.56545.5权益资本净利润率⑨=⑧÷③9.75%13%22.75%财务杠杆系数⑩=④÷⑥11.52.14假定企业没有获得预期的经营效益,息税前利润仅为90万元,其他其他条件不变,则权益资本净利润率计算如表二:项目负债比率0% 50%80%息税前利润90 90 90利息费用050 80税前利润90 40 10所得税31.514 3.5税后净利58.526 6.5权益资本净利润率5.85%5.2%3.25%财务杠杆系数12.259对比表一和表二可以发现,在全部息税前利润率为15%的情况下,负债比率越高,所获得财务杠杆利益越大,权益资本净利润越高。

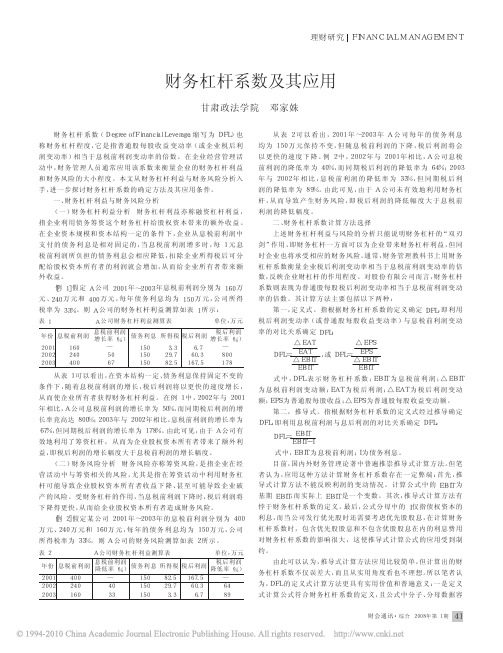

财务杠杆系数及其应用

配给股权资本所有者的利润就会增加, 从而给企业所有者带来额

外收益。

[例 1] 假定 A 公司 2001 年~2003 年息税前利润分别为 160 万

元 、240 万 元 和 400 万 元 , 每 年 债 务 利 息 均 为 150 万 元 , 公 司 所 得

税率为 33%。则 A 公司的财务杠杆利益测算如表 1 所示:

[例 2] 假定 某 公 司 2001 年~2003 年 的 息 税 前 利 润 分 别 为 400 万 元 、240 万 元 和 160 万 元 , 每 年 的 债 务 利 息 均 为 150 万 元 , 公 司 所得税率为 33%。则 A 公司的财务风险测算如表 2 所示。

表2

A 公司财务杠杆利益测算表

最后公式分母中的i仅指债权资本的利息而当公司发行优先股时还需要考虑优先股股息在计算财务杠杆系数时包含优先股股息和不包含优股股息在内的利息费用对财务杠杆系数的影响很大这使推导式计算公式的应用受到制由此可以认为推导式计算方法应用比较简单但计算出的财务杠杆系数不仅误差大而且从实用角度看也不理想

理财研究 FINANCIAL M 应 用 条 件 如上所述, 财务杠杆系数可以用于预测企业的税 后利润和普通股每股收益, 但主要还是用于测定企业 的财务风险程度。一般认为, 财务杠杆系数越大, 税后 利润受息税前利润变动的影响越大, 财务风险程度也 越大; 反之, 财务杠杆系数越小, 财务风险程度也越 小。但笔者认为, 此说法不全面, 未能指明财务杠杆系 数的应用条件, 容易导致误解, 不能达到有效防范企 业财务风险的目的: 首先, 根据财务杠杆系数的推导 式计算方法可推导出, 企业在达到财务效应临界点, 即企 业 的 息 后 利 润 ( 亦 即 公 式 中 的 分 母“EBIT- I”) 为零时, 财务杠杆系数为无穷大, 财务风险程度达到 顶峰。但这只能限于理论表述, 难以用实际资料加以 证明。其次, 当企业处于亏损状态时, 即息后利润小于 零时, 根据推导式计算公式计算得到的财务杠杆系数 必为负数, 从数字上看则更小, 若据以得出企业财务 风险程度更低的结论, 显然有悖于常理。再次, 财务杠 杆系数只能反映息税前利润变动这一因素对税后利 润 变 动 或 普 通 股 每 股 收 益 变 动 的 影 响 程 度 。但 企 业 资 本规模、资本结构、债务利率等因素变动 时 , 对 税 后 利 润或普通股每股收益变动同样会产生不同程度的影 响, 有时甚至会出现财务杠杆系数降低而财务风险却 提高的情况。 综上所述, 在应用财务杠杆系数测定企业财务风 险程度时, 必须注意其应用条件, 即企业息后利润大 于零, 且资本规模、资本结构、债务利率 等 因 素 基 本 确 定时, 才能使计算出的财务杠杆系数具有实际价值。 在资本规模、资本结构、债务利率等因素 不 确 定 时 , 除 讨论息税前利润变动对税后利润或普通股每股收益 的影响外, 还应配合其他因素及各种因素组合对税后 利润或普通股每股收益的影响进行分析, 以便为企业 建立财务风险防范对策提供全面而准确的理论依据。

财务管理单元二筹资管理模块四运用杠杆原理 2

练A

一B

练C

2、中兴公司2005年预测需要资金200000元。 现有两种融资方案可供选择。方案A:发行 20000股普通股,每股面值10元;方案B:75%发 行普通股筹资,条件同A方案,25%采用负债筹 资,利率8%;若2004年EBIT为20000元,所得税 率40%,预计2005年EBIT同比增长20%。计算该 公司2005年A、B两方案的财务杠杆系数。

课堂讨论

分析财务杠杆效应的内容及与财务风险的关系。

讨论提示

财务杠杆效益是指企业在利用债务筹资的情况下而导致的普通股股 东权益变动大于息税前利润变动的杠杆效益。也可以理解为是利用债务 筹资而给企业带来的额外收益。财务费用的固定性是财务杠杆效益形成 的根本原因。财务风险是指企业由于债务筹资而引起的到期不能偿债的 可能性。其来源主要有两方面:由于企业债务结构和现金流入的期间结 构不配套而在特定时点上出现现金短缺所形成的到期不能偿付的债务本 息的风险;由于企业自身经营不善造成不抵支而形成的到期不能偿还债 务本息的风险。这也就是说,财务杠杆本身并不是风险产生的根源。企 业在采取债务筹资方式取得资金并产生财务杠杆效益的同时,实际上也 增加了普通股利润大幅度变动的机会,当企业资产收益率大于负债利 率,则财务杠杆的作用将会使企业的所有者获得额外的收益,但一旦企 业息税前利润下降或资产利润率于负债利率时,财务杠杆的作用将会使 所有者的收益下降得更快,可见,财务杠杆效应的存在会影响已经存在 的财务风险。

1.当DFL>1时,息税前利润对税后的每股收益具有 放大作用。有财务风险 2.当DFL=1时,息税前利润与每股收益的变化是同 步的,无放大作用。无财务风险

3.DFL越大,每股收益可能也越大,财务风险越大

(四)财务杠杆与财务风险的关系——正比

杠杆系数公式

杠杆系数公式摘要:一、引言二、杠杆系数的定义三、杠杆系数公式1.经营杠杆系数2.财务杠杆系数3.总杠杆系数四、杠杆系数的应用与意义五、总结正文:一、引言杠杆系数是金融领域中一个重要的概念,它主要用于衡量企业使用债务融资的程度以及债务融资对企业盈利能力的影响。

本文将详细介绍杠杆系数的定义、公式及其应用与意义。

二、杠杆系数的定义杠杆系数是指企业使用债务融资后,息税前利润(EBIT)变动对净利润变动的影响程度。

简单来说,杠杆系数反映了企业使用债务融资放大了收益或亏损的效果。

三、杠杆系数公式1.经营杠杆系数经营杠杆系数(DOL)衡量的是企业经营活动对利润的影响程度。

其公式为:DOL = EBIT / (EBIT - I)其中,EBIT 表示息税前利润,I 表示利息支出。

2.财务杠杆系数财务杠杆系数(DFL)衡量的是企业融资结构对利润的影响程度。

其公式为:DFL = EBIT / (EBIT - I - D / 2)其中,EBIT、I 和D 分别表示息税前利润、利息支出和债务本金。

3.总杠杆系数总杠杆系数(DTL)是经营杠杆系数和财务杠杆系数的乘积,它衡量的是企业整体盈利能力对利润的影响程度。

其公式为:DTL = DOL * DFL四、杠杆系数的应用与意义1.应用(1)分析企业盈利能力和风险:通过计算杠杆系数,可以了解企业使用债务融资的程度,进而分析企业的盈利能力和风险。

(2)制定合理的融资策略:企业可以根据杠杆系数调整融资结构,以实现利润最大化和风险控制。

2.意义(1)帮助投资者判断投资价值:投资者可以通过杠杆系数评估企业的盈利能力和风险,从而做出更明智的投资决策。

(2)为企业提供管理依据:企业可以通过杠杆系数分析自身的财务状况,制定相应的管理策略。

五、总结杠杆系数是衡量企业使用债务融资程度及其对企业盈利能力影响的重要指标。

财务杠杆分析报告

财务杠杆分析报告在企业的财务管理中,财务杠杆是一个至关重要的概念。

它就像是一把双刃剑,既能为企业带来丰厚的利润,也可能让企业陷入财务困境。

为了深入了解财务杠杆的作用及其对企业的影响,我们进行了以下分析。

一、财务杠杆的基本概念财务杠杆是指由于固定债务利息和优先股股利的存在,而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。

简单来说,就是企业通过借入资金来增加投资,以期获得更高的收益。

例如,一家企业借入资金进行投资,如果投资收益高于借款利息,那么企业就能获得额外的利润;反之,如果投资收益低于借款利息,企业就会面临亏损。

二、财务杠杆的计算与衡量财务杠杆系数(DFL)是衡量财务杠杆作用大小的指标,其计算公式为:DFL =(△EPS / EPS)÷(△EBIT / EBIT)其中,EPS 表示每股收益,EBIT 表示息税前利润。

通过计算财务杠杆系数,我们可以了解企业的财务风险程度。

一般来说,财务杠杆系数越大,表明企业的财务风险越高;反之,则财务风险越低。

三、财务杠杆对企业的影响1、正面影响(1)增加股东收益在企业盈利能力较强的情况下,利用财务杠杆可以放大息税前利润的增长对每股收益的影响,从而增加股东的收益。

(2)提高资金使用效率借入资金可以使企业在短期内获得更多的资金,用于扩大生产规模、进行技术创新等,提高资金的使用效率。

2、负面影响(1)增加财务风险如果企业的经营状况不佳,息税前利润不足以支付债务利息,就可能导致企业无法按时偿还债务,甚至面临破产的风险。

(2)影响企业的再融资能力过高的债务水平可能会降低企业的信用评级,增加再融资的难度和成本。

四、影响财务杠杆的因素1、息税前利润率息税前利润率越高,企业利用财务杠杆的能力越强,因为较高的盈利能力可以覆盖债务利息。

2、资产负债率资产负债率越高,企业的债务负担越重,财务杠杆作用越明显,但同时财务风险也越大。

3、债务利率债务利率的高低直接影响企业的债务成本,利率越高,财务风险越大。

第60讲_财务杠杆系数、联合杠杆系数的衡量

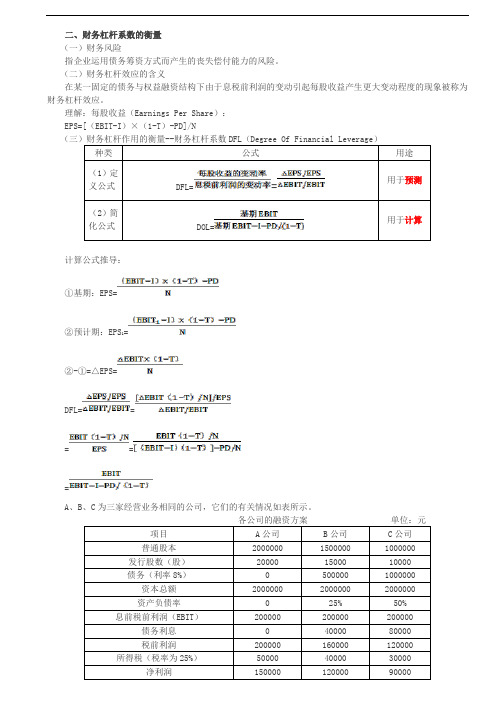

二、财务杠杆系数的衡量(一)财务风险指企业运用债务筹资方式而产生的丧失偿付能力的风险。

(二)财务杠杆效应的含义在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。

理解:每股收益(Earnings Per Share):EPS=[(EBIT-I)×(1-T)-PD]/N(三)财务杠杆作用的衡量--财务杠杆系数DFL(Degree Of Financial Leverage)种类公式用途(1)定用于预测义公式DFL==(2)简用于计算化公式DOL=计算公式推导:①基期:EPS=②预计期:EPS1=②-①=△EPS=DFL=====A、B、C为三家经营业务相同的公司,它们的有关情况如表所示。

各公司的融资方案单位:元项目A公司B公司C公司普通股本200000015000001000000发行股数(股)200001500010000债务(利率8%)05000001000000资本总额200000020000002000000资产负债率025%50%息前税前利润(EBIT)200000200000200000债务利息04000080000税前利润200000160000120000所得税(税率为25%)500004000030000净利润15000012000090000普通股每股收益(元)7.58.009.00息税前利润增加额200000200000200000债务利息04000080000税前利润400000360000320000所得税(税率为25%)1000009000080000税后利润300000270000240000普通股每股收益(元)15.0018.0024.00 EPS的变动比率(ΔEPS/EPS)100%125%167%【答案】A公司的财务杠杆系数定义公式:DFL=EPS变动百分比率/EBIT变动百分比率=100%/100%=1计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-0)=1B公司的财务杠杆系数定义公式:DFL=EPS变动百分比率/ EBIT变动百分比率=125%/100%=1.25计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-40000)=1.25C公司的财务杠杆系数计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-80000)=1.67定义公式:DFL= EPS变动百分比率/ EBIT变动百分比率=167%/100%=1.67(四)相关结论存在前提只要在企业的筹资方式中有固定融资费用的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应与财务风险的关系财务杠杆放大了息税前利润变化对普通股每股收益的影响,财务杠杆系数越高,表明普通股每股收益的波动程度越大,财务风险也就越大影响因素企业资本结构中债务资本比重;息税前利润水平;所得税税率水平。

经营杠杆系数、财务杠杆系数和联合杠杆系数的关系[会计实务优质文档]

![经营杠杆系数、财务杠杆系数和联合杠杆系数的关系[会计实务优质文档]](https://img.taocdn.com/s3/m/6b9ff3b2dd3383c4ba4cd21f.png)

财会类价值文档精品发布!经营杠杆系数、财务杠杆系数和联合杠杆系数的关系[会计实务优

质文档]

经营杠杆系数、财务杠杆系数和联合杠杆系数都是比较常用的系数,那么它们三个有什么样的关系呢?今天就跟着小编一起一探究竟吧:

经营杠杆系数、财务杠杆系数和联合杠杆系数的关系是:联合杠杆系数=经营杠杆系数×财务杠杆系数

联合杠杆系数=每股收益变动率÷产销量变动率

联合杠杆系数就是指总杠杆系数。

总杠杆系数(DTL)是经营杠杆系数(DOL)和财务杠杆系数(DFL)的乘积,即DTL=DOL×DFL

一、经营杠杆系数

经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相当于销售额变动率的倍数。

变动规律是只要固定成本不等于零,经营杠杆系数恒大于1;产销量的变动与经营杠杆系数的变动方向相反;成本指标的变动与经营杠杆系数的变动方向相同;单价的变动与经营杠杆系数的变动方向相反;在同一产销量水平上,经营杠杆系数越大,利润变动幅度越大,风险也就越大。

计算公式:

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本) 其中,由于销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:

经营杠杆系数(DOL)=边际贡献/ 息税前利润EBIT

二、财务杠杆系数。

【实用文档】-财务杠杆系数联合杠杆系数的衡量

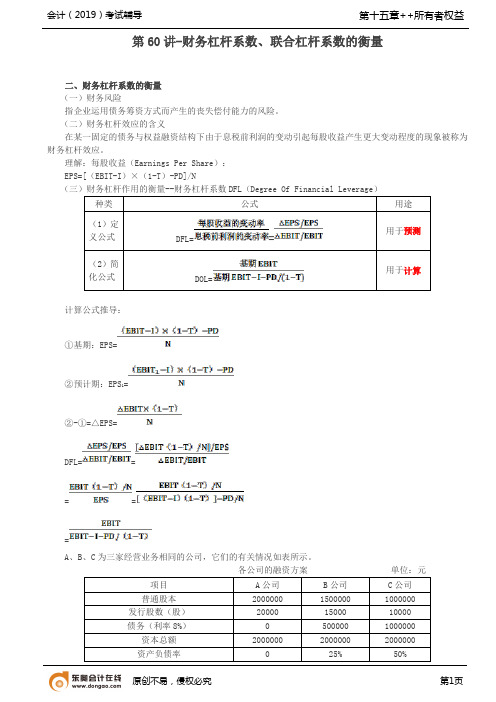

第60讲-财务杠杆系数、联合杠杆系数的衡量二、财务杠杆系数的衡量(一)财务风险指企业运用债务筹资方式而产生的丧失偿付能力的风险。

(二)财务杠杆效应的含义在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。

理解:每股收益(Earnings Per Share):EPS=[(EBIT-I)×(1-T)-PD]/N种类公式用途(1)定用于预测义公式DFL==(2)简用于计算化公式DOL=计算公式推导:①基期:EPS=②预计期:EPS1=②-①=△EPS=DFL=====A、B、C为三家经营业务相同的公司,它们的有关情况如表所示。

项目A公司B公司C公司普通股本200000015000001000000发行股数(股)200001500010000债务(利率8%)05000001000000资本总额200000020000002000000资产负债率025%50%息前税前利润(EBIT)200000200000200000债务利息04000080000税前利润200000160000120000所得税(税率为25%)500004000030000净利润15000012000090000普通股每股收益(元)7.58.009.00息税前利润增加额200000200000200000债务利息04000080000税前利润400000360000320000所得税(税率为25%)1000009000080000税后利润300000270000240000普通股每股收益(元)15.0018.0024.00 EPS的变动比率(ΔEPS/EPS)100%125%167%【答案】A公司的财务杠杆系数定义公式:DFL=EPS变动百分比率/EBIT变动百分比率=100%/100%=1计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-0)=1B公司的财务杠杆系数定义公式:DFL=EPS变动百分比率/ EBIT变动百分比率=125%/100%=1.25计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-40000)=1.25C公司的财务杠杆系数计算公式:DFL=基期EBIT/(基期EBIT-I)=200000/(200000-80000)=1.67定义公式:DFL= EPS变动百分比率/ EBIT变动百分比率=167%/100%=1.67存在前提只要在企业的筹资方式中有固定融资费用的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应与财务风险的关系财务杠杆放大了息税前利润变化对普通股每股收益的影响,财务杠杆系数越高,表明普通股每股收益的波动程度越大,财务风险也就越大影响因素企业资本结构中债务资本比重;息税前利润水平;所得税税率水平。