如果解释变量包含被解释变量的滞后值

-长面板与动态面板(精品)

© 陈强,《高级计量经济学及Stata应用》课件,第二版,2014年,高等教育出版社。

第16章 长面板与动态面板16.1 长面板的估计策略对于短面板,时间维度T较小,无法探讨扰动项{}itε是否存在自相关,故一般假设{}itε为iid。

对于长面板,由于T较大,信息较多,可放松此假定,考虑{}itε可能存在的异方差与自相关。

2在长面板中,由于n 相对于T 较小,对可能存在的固定效应,可加入个体虚拟变量(LSDV 法)。

对于时间效应,可加上时间趋势项来控制(由于T 较大,如加上时间虚拟变量,将损失较多自由度)。

考虑以下模型:it it it y ε'=+x βit x 可包括常数项、时间趋势项、个体虚拟变量、不随时间变化的解释变量i z 。

3考虑扰动项{}it ε存在异方差或自相关的几种情形。

(1) 记2Var()i it σε≡。

如果存在22()i j i j σσ≠≠,则扰动项{}it ε存在“组间异方差”(groupwise heteroskedasticity)。

(2) 如果存在Cov(,)0(,)it is t s i εε≠≠∀,则扰动项{}it ε存在“组内自相关”(autocorrelation within panel)。

(3) 如果存在Cov(,)0(,)it jt i j t εε≠≠∀,则扰动项{}it ε存在“组间同期相关”(contemporaneous correlation)或“截面相关”(cross-sectional correlation)。

比如,对于省际面板,相邻省份之间的同期经济活动可能通过贸易或投资相互影响,也称“空间相关”(spatial correlation)。

对于{}itε可能存在的组间异方差、组内自相关或组间同期相关,主要有两类处理方法。

方法一,继续使用OLS(即LSDV)估计系数,只对标准误进行校正(即面板校正标准误)。

方法二,对异方差或自相关的具体形式进行假设,使用FGLS进行估计。

《计量经济学》第三版课后题答案李子奈

封面作者:Pan Hongliang仅供个人学习第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

计量经济学名词解释

计量经济学名词解释1、计量经济学计量经济学是一个分支学科,以揭示经济活动中客观存在的数量关系为内容的分支学科,统计学,经济理论和数学这结合便构成了计量经济学。

2、计量经济学模型揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述。

3、解释变量影响被解释变量的因素或因子,是原因变量,记为“X”.4、被解释变量结果变量称为被解释变量,记为“Y”。

5、结构分析结构分析是对经济现象中变量之间相互关系的研究。

所采用的主要方法是弹性分析、乘数分析与比较静力分析。

6、时间序列数据按照时间先后顺序排列的统计数据,又称为纵向数据。

7、截面数据一批发生在同一时间截面上的调查数据,又称横向数据。

8、平行数据(面板数据)时间序列数据与截面数据的合成体,又称面板数据。

9、回归分析回归分析是研究一个变量关于另一个(些)变量的依赖关系的计算方法和理论。

10、随机误差项被解释变量数值与其条件期望之间的离差,是一个不可观测的随机变量,称为随机误差项,或随机干扰项。

11、最小二乘法通过最小化误差的平方和寻找数据的最佳函数匹配。

12、最佳线性无偏估计量拥有有限样本性质或小样本性质这类性质的估计量,称为最佳线性无偏估计量。

13、拟合优度是SRF对样本观测值的拟合程度,即样本回归直线与观测散点之间的紧密程度。

14、方程显著性检验对所有被解释变量与解释变量之间的线性关系在总体上是否显著成立做出推断的检验。

15、变量显著性检验是对模型中某一个具体的解释变量X与被解释变量Y之间的线性关系在总体上是否显著成立做出判断,换言之,是考察所选择的X在总体上是否对Y有显著的线性影响。

16、最小样本容量是指从最小二乘原理和最大似然原理出发,欲得到参数估计量,不管其质量如何,所要求的样本容量的下限。

17、满足基本要求的样本容量当n≥30或者至少n≥3(k+1)时,才能说满足模型估计的基本要求。

18、需求函数的零阶齐次性当所有商品价格和消费者货币支出总额按照同一比例变动时,需求量保持不变,这就是所谓的消费者无货币幻觉。

计量名词解释

同期内生:内生解释变量与随机干扰项同期相关,两阶段最小二乘法:2SLS, Two Stage Least Squares:两阶段最小二乘法是一种既适用于恰好识别的结构方程,以适用于过度识别的结构方程的单方程估计方法。

方差膨胀因子:是指解释变量之间存在多重共线性时的方差与不存在多重共线性时的方差之比,VIF=1⁄1 –r^2。

容忍度的倒数,VIF越大,显示共线性越严重。

经验判断方法表明:当0<VIF<10,不存在多重共线性;当10≤VIF<100,存在较强的多重共线性;当VIF≥100,存在严重多重共线性完全共线性:如果存在不全为零,即某一解释变量可以用其他解释变量的线性组合表示,则称为解释变量间存在完全共线性。

异方差稳健标准误法:极大似然估计:也称为最大概似估计或最大似然估计,是求估计的另一种方法,找到参数θ的一个估计值,使得当前样本出现的可能性最大。

平稳性:是指时间序列的统计规律不会随着时间的推移而发生变化。

加权最小二乘法:是对原模型进行加权,使之成为一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数的方法。

序列相关性:多元线性回归模型的基本假设之一是模型的随机干扰项相互独立或不相关。

如果模型的随机干扰项违背了相互独立的基本假设,称为存在序列相关性。

多重共线性:在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。

解释变量的内生性:解释变量与随机误差项之间往往存在某种程度的相关性此时就称模型存在内生性问题,与随机误差项相关的解释变量称为内生解释变量。

虚拟变量:根据定性因素的属性类别,构造的只取“0”或“1”的人工变量,通常称为虚拟变量。

人工构造的作为属性因素代表的变量。

高斯-马尔可夫定理:在给定经典假定下,普通最小二乘(OLS)估计量具有线性性、无偏性和有效性等性质,即OLS 估计量是最佳线性无偏估计量。

异方差性:对于不同的解释向量,被解释变量的随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性。

计量经济学第三版部分答案(第六章之后的)

第六章1、答:给定显著水平α,依据样本容量n 和解释变量个数k’,查D.W.表得d 统计量的上界du 和下界dL ,当0<d<dL 时,表明存在一阶正自相关,而且正自相关的程度随d 向0的靠近而增强。

当dL<d<du 时,表明为不能确定存在自相关。

当du<d<4-du 时,表明不存在一阶自相关。

当4-du<d<4-dL 时,表明不能确定存在自相关。

当4-dL<d<4时,表明存在一阶负自相关,而且负自相关的程度随d 向4的靠近而增强。

前提条件:DW 检验的前提条件:(1)回归模型中含有截距项;(2)解释变量是非随机的(因此与随机扰动项不相关)(3)随机扰动项是一阶线性自相关。

;(4)回归模型中不把滞后内生变量(前定内生变量)做为解释变量。

(5)没有缺失数据,样本比较大。

DW 检验的局限性:(1)DW 检验有两个不能确定的区域,一旦DW 值落在这两个区域,就无法判断。

这时,只有增大样本容量或选取其他方法(2)DW 统计量的上、下界表要求n ≥15, 这是因为样本如果再小,利用残差就很难对自相关的存在性做出比较正确的诊断(3) DW 检验不适应随机误差项具有高阶序列相关的检验.(4) 只适用于有常数项的回归模型并且解释变量中不能含滞后的被解释变量2、答:(1)当回归模型随机误差项有自相关时,普通最小二乘估计量是有偏误的和非有效的。

判断:错误。

当回归模型随机误差项有自相关时,普通最小二乘估计量是无偏误的和非有效的。

(2)DW 检验假定随机误差项u i 的方差是同方差。

判断:错误。

DW 统计量的构造中并没有要求误差项的方差是同方差 。

(3)用一阶差分法消除自相关是假定自相关系数为-1。

判断:错误。

用一阶差分法消除自相关是假定自相关系数为1,即原原模型存在完全一阶正自相关。

(4)当回归模型随机误差项有自相关时,普通最小二乘估计的预测值的方差和标准误差不再是有效的。

计量经济学期末复习习题

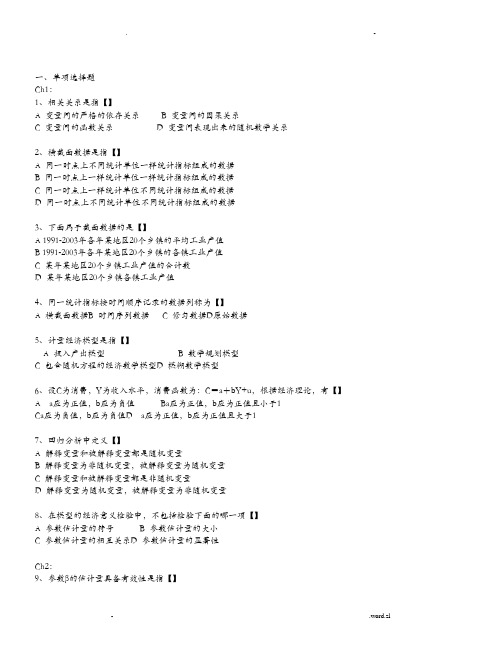

一、单项选择题Ch1:1、相关关系是指【】A 变量间的严格的依存关系B 变量间的因果关系C 变量间的函数关系D 变量间表现出来的随机数学关系2、横截面数据是指【】A 同一时点上不同统计单位一样统计指标组成的数据B 同一时点上一样统计单位一样统计指标组成的数据C 同一时点上一样统计单位不同统计指标组成的数据D 同一时点上不同统计单位不同统计指标组成的数据3、下面属于截面数据的是【】A 1991-2003年各年某地区20个乡镇的平均工业产值B 1991-2003年各年某地区20个乡镇的各镇工业产值C 某年某地区20个乡镇工业产值的合计数D 某年某地区20个乡镇各镇工业产值4、同一统计指标按时间顺序记录的数据列称为【】A 横截面数据B 时间序列数据C 修匀数据D原始数据5、计量经济模型是指【】A 投入产出模型B 数学规划模型C 包含随机方程的经济数学模型D 模糊数学模型6、设C为消费,Y为收入水平,消费函数为:C=a+bY+u,根据经济理论,有【】A a应为正值,b应为负值Ba应为正值,b应为正值且小于1Ca应为负值,b应为负值D a应为正值,b应为正值且大于17、回归分析中定义【】A 解释变量和被解释变量都是随机变量B 解释变量为非随机变量,被解释变量为随机变量C 解释变量和被解释变量都是非随机变量D 解释变量为随机变量,被解释变量为非随机变量8、在模型的经济意义检验中,不包括检验下面的哪一项【】A 参数估计量的符号B 参数估计量的大小C 参数估计量的相互关系D 参数估计量的显著性Ch2:9、参数β的估计量具备有效性是指【】10、产量〔x,台〕与单位产品本钱〔y,元/台〕之间的回归方程为y=356-1.5x,这说明【】A 产量每增加一台,单位产品本钱增加356元B 产量每增加一台,单位产品本钱减少1.5元C 产量每增加一台,单位产品本钱平均增加356元D 产量每增加一台,单位产品本钱平均减少1.5元11、【】12、用普通最小二乘法估计经典线性模型,那么样本回归线通过点【】14、对一元线性回归模型,通常假定随机误差项u服从〔〕15、判定系数R2的取值范围是【】A R2≤-1B R2≥1C 0≤R2≤1D -1≤R2≤116、对于总体平方和TSS、回归平方和ESS和残差平方和RSS的相互关系,正确的选项是【】A TSS>RSS+ESSB TSS=RSS+ESSC TSS<RSS+ESSD TSS2=RSS2+ESS217、决定系数是指【】A 剩余平方和占总离差平方和的比重B 总离差平方和占回归平方和的比重C 回归平方和占总离差平方和的比重D 回归平方和占剩余平方和的比重Ch3:18、最大似然估计准那么是从模型总体抽取该n 组样本观测值的〔 〕最大的准那么确定样本回归方程。

计量经济学期末考试试题及答案

云南财经大学《计量经济学》课程期末考试卷(一)一、单项选择题(每小题1分,共20分)1、计量经济模型是指【 】A 、 投入产出模型B 、数学规划模型C 、包含随机方程的经济数学模型D 、 模糊数学模型2、计量经济模型的基本应用领域有【 】A 、结构分析 、经济预测、政策评价B 、弹性分析、乘数分析、政策模拟C 、消费需求分析、生产技术分析、市场均衡分析D 、季度分析、年度分析、中长期分析3、以下模型中正确的是【 】A 、 e 87X .022.1Yˆ++= B 、μ++=99X .034.12Y C 、 e 99X .034.12Y ++= D 、e X Y 10++=ββ4、产量x (台)与单位产品成本y (元/台)之间的回归方程为yˆ=356-1。

5x ,这说明【 】A 、产量每增加一台,单位产品成本增加356元B 、 产量每增加一台,单位产品成本减少1.5元C 、产量每增加一台,单位产品成本平均增加356元D 、产量每增加一台,单位产品成本平均减少1。

5元5、以y 表示实际观测值,yˆ表示回归估计值,则用普通最小二乘法得到的样本回归直线ii x y 10ˆˆˆββ+=满足【 】 A 、)ˆ(i i yy -∑=0 B 、 2)ˆ(y y i -∑=0 C 、 2)ˆ(i i yy -∑=0 D 、2)(y y i -∑=0 6、以下关于用经济计量模型进行预测出现误差的原因,正确的说法是【 】A 、只有随机因素B 、只有系统因素C 、既有随机因素,又有系统因素D 、 A 、B 、C 都不对7、下列模型中拟合优度最高的是【 】A 、 n=25,k=4,2R =0。

92B 、n=10,k=3,2R =0。

90C 、n=15,k=2,2R =0.88D 、n=20,k=5,94.0R 2=8、下列模型不是线性回归模型的是:【 】A 、)/1(21i i XB B Y += B 、 i i i u LnX B B Y ++=21C 、i i i u X B B LnY ++=21D 、 i i i u LnX B B LnY ++=219、以下检验异方差的方法中最具一般性是【 】A 、Park 检验B 、 戈里瑟检验C 、Goldfeld-Quandt 检验D 、White 检验10、当模型的随机误差项出现序列相关时,【 】不宜用于模型的参数估计A 、 OLSB 、 GLSC 、 一阶差分法D 、 广义差分法11、已知在D-W 检验中,d=1。

计量经济学_南京邮电大学中国大学mooc课后章节答案期末考试题库2023年

计量经济学_南京邮电大学中国大学mooc课后章节答案期末考试题库2023年1.如果解释变量中存在被解释变量的滞后项,那么检验是否存在自相关应当用答案:BG检验2.DW统计量值接近2时,随机误差项为()答案:无自相关3.如果回归模型中的随机误差项存在异方差,则模型参数的普通最小二乘估计量()答案:无偏但非有效4.在由n=30的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定系数为0.8500,则调整后的多重决定系数为()。

答案:0.83275.对于模型【图片】,如果在异方差检验中发现【图片】,则用加权最小二乘法估计模型参数时,权数应为()答案:6.若回归模型中的随机误差项存在异方差性,则估计模型参数应采用()答案:加权最小二乘法7.总体回归线是指答案:解释变量X取给定值时,被解释变量Y的条件均值或期望值的轨迹8.下列关于可决系数的陈述哪个是正确的。

答案:可决系数是指回归平方和(SSR)在总离差平方和(SST)中所占的比重9.在二元线性回归模型【图片】中,【图片】表示()。

答案:当X2不变时,X1每变动一个单位Y的平均变动。

10.在二元线性回归模型中,回归系数的显著性t检验的自由度为答案:n-311.面板模型中丢失若干观测值,可以说该面板数据是非平衡面板数据。

答案:错误12.面板数据模型有助于减少解释变量之间的共线性,得到更有效的估计量。

答案:正确13.面板数据模型可以解决样本量不足的问题,可以增加样本容量和自由度。

答案:正确14.固定效应模型和随机效应模型的选择性检验,通常采用的是答案:Hausman检验15.面板数据是指答案:不同时点上不同统计单位相同统计指标组成的数据16.当存在序列相关时,OLS估计量是有偏的并且也是无效的答案:错误17.两个模型,一个是一阶差分形式,一个是水平形式,这两个模型的是不可以直接比较的。

答案:正确18.关于BG检验,下列说法正确的是答案:适用于解释变量中包含被解释变量滞后项的回归_适用于检验自相关性19.DW统计量值接近2时,随机误差项为( )答案:无自相关20.BP检验的结果可以帮助我们为加权最小二乘法寻找合适的权重答案:正确21.存在异方差情况下,普通最小二乘估计量依然是无偏和有效的。

庞皓《计量经济学》(第4版)章节题库-第6章 自相关【圣才出品】

形式,D 项解释变量是随机的。

3.给定的显著性水平,若 DW 统计量的下和上临界值分别为 dL 和 dU,则当 4-dL<DW<4 时,可认为随机误差项( )。

A.存在一阶正自相关 B.存在一阶负自相关 C.不存在序列相关 D.存在序列相关与否不能断定 【答案】B 【解析】DW 检验是一种检验序列自相关的方法,它按照下列准则考察计算得到的 DW 值,以判断模型的一阶自相关状态:①若 0<DW<dL,则存在正自相关;②若 dL<DW<dU,则不能确定;若 dU<DW<4-dU,则无自相关:③若 4-dU<DW<4-dL,则不能确定;④若 4-dL<DW<4,则存在负自相关。

台

估计的一种方法,但它却损失了部分样本观测值。

5.DW 值在 0 和 4 之间,数值越大说明正相关程度越大,数值越小说明负相关程度

越大。( )

【答案】×

【解析】由

n

e%t e%t 1

DW

21

t2 n

t 1

e%t 2

21

可知,DW 值是关于相关系数的递减函数,即当相关系数越大时,DW

2

1 2

B.

2

2

1 2

C.

1 2

D.

【答案】A

【解析】由于 Var(μt)=E(μt)2=E(ρμt-1+εt)

2=E(ρ2μt-12+εt2+2ρμt-1εt)=ρ2Var(μt-1)+σε2,所以 Var(μt)=σε2/(1-ρ2)。

3 / 23

圣才电子书

5 / 23

圣才电子书

十万种考研考证电子书、题库视频学习平 台

2.序列相关违背了哪项基本假定?其来源有哪些?检验方法有哪些,都适用于何种 形式的序列相关检验?

计量经济学简答题

1.什么是计量经济学?答: 计量经济学是以经济理论和经济数据的事实为依据,运用数学和统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

2.什么是总体回归函数和样本回归函数?他们之间的区别是什么?答:假如已知所研究的经济现象的总体的被解释变量Y和解释变量X的每个观测值有规律的变化(通常这是不可能的!),那么,可以计算出总体被解释变量Y的条件期望E(Y|Xi) 并将其表现为解释变量X的某种函数E(Y|Xi) =f(Xi) ,这个函数称为总体回归函数。

如果把被解释变量Y的样本条件均值表示为解释变量X的某种函数,这个函数称为样本回归函数。

Y^i=β^1+β2Xi区别:(1)总体回归线是未知,但它是确定的;样本回归线随抽样波动而变化,可以有许多条。

(2)总体回归函数的参数虽未知,但是确定的常数;样本回归函数的回归系数可估计,但是随抽样而变化的随机变量;(3)总体回归函数中的随机误差项ut 是不可直接观测的;而样本回归函数中的残差et 是只要估计出样本回归估计值就可以计算的数值。

3.对随机误差扰动项的假设?答:(1)、随机误差项是一个期望值或平均值为0的随机变量;(2)、对于解释变量的所有观测值,随机误差项有相同的方差;(3)、随机误差项彼此不相关;(4)、解释变量是确定性变量,不是随机变量,与随机误差项彼此之间相互独立;(5)、随机误差项服从正态分布。

4.ols估计量的统计性质与对模型的基本假定的关系是什么?1.多元回归的基本假设是什么,与简单线性回归的基本假设有什么区别?答:1:零均值假定2.同方差和无自相关假定3随机扰动项与解释变量不相关4.无多重共线性假定5.正态性假定区别:多元的基本假设比简单的多了一个无多重共线性假定。

2.F检验,是检验什么的?t检验,检验什么?答:T检验是对回归参数的检验。

F检验是对多元线性回归模型中所有解释变量之间的线性关系在整体上是否显著的检验。

3.可决系数的显著性是通过什么来检验的?答:可决系数可以作为综合度量回归模型对样本观测值拟合优度的度量指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

面板数据,简言之是时间序列和截面数据的 混合。严格地讲是指对一组个体(如居民、 国家、公司等) 连续观察多期得到的资料。 所以很多时候我们也称其为“追踪资料”。 近年来,由于面板数据资料的获得变得相对 容易,使其应用范围也不断扩大。

1996-2002年中国15个省级地区的居民家庭人均消费数 据(不变价格) (例一)

2

2 2 2

1951

1952 1953 1954

588.2

645.5 641 459.3

2289.5

2159.4 2031.3 2115.5

3

3 3 3

1951

1952 1953 1954

135.2

157.3 179.5 189.6

1819Байду номын сангаас4

2079.7 2371.6 2759.9

短面板和长面板

如果面板数据 T 较小,而n 较大,这种 面板数据被称为“短面板”(short panel)。(大n小T)如fatality.dta

反之,如果T 较大,而n 较小,则被称 为“长面板”(long panel)。 (大T 小n)如Grunfeld.dta

静态面板和动态面板

在面板模型中,如果解释变量包含被解 释变量的滞后值,则称为“动态面 板”(dynamic panel);

面板数据回归

时间序列数据或截面数据都是一维数据。 例如时间序列数据是变量按时间得到的数 据;截面数据是变量在截面空间上的数据。 面板数据是同时在时间和截面上取得的二 维数据。所以,面板数据(panel data) 也称时间序列截面数据(time series and cross section data)或混合数据(pool data)。

面板数据用双下标变量表示。例如 Yit, i = 1, 2, …, N; t = 1, 2, …, T N表示面板数据中含有N个个体。T表示时 间序列的最大长度。 对于样本点来说:

Stata中面板数据的表示

company 1 1 1 1 year 1951 1952 1953 1954 invest 755.9 891.2 1304.4 1486.7 mvalue 4833 4924.9 6241.7 5593.6

6241.7

5593.6 2289.5 2159.4 2031.3 2115.5 1819.4 2079.7 2371.6 2759.9

当描述截面数据时,我们用下标表示个体, 如Yi表示第i个个体的变量Y。当描述面板数 据时,我们需要其他符号来同时表示个体和 时期。为此我们采用双下标而不是单下标, 其中第一个下标i表示个体,第二个下标t表 示观测时间。 于是Yit表示n个个体中第i个个体在T期中的 第t个时期内变量Y的观测值。

地区人均消费 CP-AH(安徽) CP-BJ(北京) CP-FJ(福建) CP-HB(河北) CP-HLJ(黑龙江) CP-JL(吉林) CP-JS(江苏) CP-JX(江西) CP-LN(辽宁) CP-NMG(内蒙古) CP-SD(山东) CP-SH(上海) CP-SX(山西) CP-TJ(天津) CP-ZJ(浙江) 1996 3282.466 5133.978 4011.775 3197.339 2904.687 2833.321 3712.260 2714.124 3237.275 2572.342 3440.684 6193.333 2813.336 4293.220 5342.234 1997 3646.150 6203.048 4853.441 3868.319 3077.989 3286.432 4457.788 3136.873 3608.060 2901.722 3930.574 6634.183 3131.629 5047.672 6002.082 1998 3777.410 6807.451 5197.041 3896.778 3289.990 3477.560 4918.944 3234.465 3918.167 3127.633 4168.974 6866.410 3314.097 5498.503 6236.640 1999 3989.581 7453.757 5314.521 4104.281 3596.839 3736.408 5076.910 3531.775 4046.582 3475.942 4546.878 8125.803 3507.008 5916.613 6600.749 2000 4203.555 8206.271 5522.762 4361.555 3890.580 4077.961 5317.862 3612.722 4360.420 3877.345 5011.976 8651.893 3793.908 6145.622 6950.713 2001 4495.174 8654.433 6094.336 4457.463 4159.087 4281.560 5488.829 3914.080 4654.420 4170.596 5159.538 9336.100 4131.273 6904.368 7968.327 2002 4784.364 10473.12 6665.005 5120.485 4493.535 4998.874 6091.331 4544.775 5402.063 4850.180 5635.770 10411.94 4787.561 7220.843 8792.210

面板数据的格式(例二)

company 1 1 year 1951 1952 invest 755.9 891.2 mvalue 4833 4924.9

1

1 2 2 2 2 3 3 3 3

1953

1954 1951 1952 1953 1954 1951 1952 1953 1954

1304.4

1486.7 588.2 645.5 641 459.3 135.2 157.3 179.5 189.6

反之,则称为“静态面板”(static panel)。我们仅关注静态面板。

平衡面板和非平衡面板

如果在面板数据中,每个时期在样本中的个 体完全一样,则称为“平衡面 板”(balanced panel);