国际贸易实务22报价

国际贸易实务中计算CIF和FOB报价

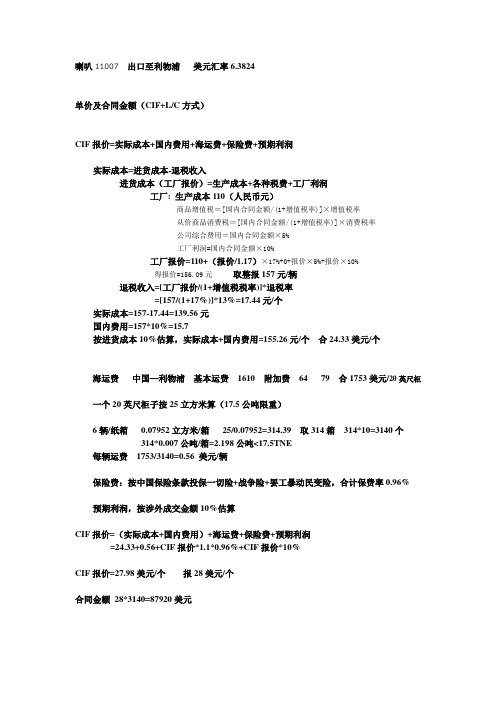

喇叭11007出口至利物浦美元汇率6.3824单价及合同金额(CIF+L/C方式)CIF报价=实际成本+国内费用+海运费+保险费+预期利润实际成本=进货成本-退税收入进货成本(工厂报价)=生产成本+各种税费+工厂利润工厂: 生产成本110(人民币元)商品增值税=[国内合同金额/(1+增值税率)]×增值税率从价商品消费税=[国内合同金额/(1+增值税率)]×消费税率公司综合费用=国内合同金额×5%工厂利润=国内合同金额×10%工厂报价=110+(报价/1.17)×17%+0+报价×5%+报价×10%得报价=156.09元取整报157元/辆退税收入=[工厂报价/(1+增值税税率)]*退税率=[157/(1+17%)]*13%=17.44元/个实际成本=157-17.44=139.56元国内费用=157*10%=15.7按进货成本10%估算,实际成本+国内费用=155.26元/个合24.33美元/个海运费中国—利物浦基本运费1610 附加费64 79 合1753美元/20英尺柜一个20英尺柜子按25立方米算(17.5公吨限重)6辆/纸箱0.07952立方米/箱25/0.07952=314.39 取314箱314*10=3140个314*0.007公吨/箱=2.198公吨<17.5TNE每辆运费1753/3140=0.56 美元/辆保险费:按中国保险条款投保一切险+战争险+罢工暴动民变险,合计保费率0.96% 预期利润,按涉外成交金额10%估算CIF报价=(实际成本+国内费用)+海运费+保险费+预期利润=24.33+0.56+CIF报价*1.1*0.96%+CIF报价*10%CIF报价=27.98美元/个报28美元/个合同金额28*3140=87920美元。

国际贸易实务案例分析题

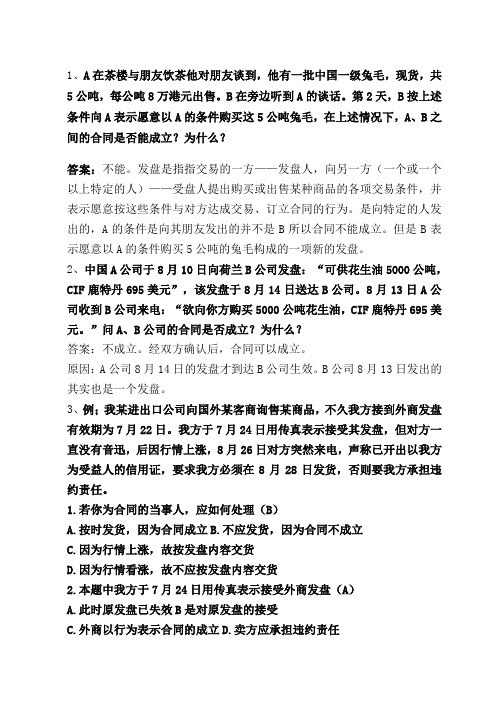

1、A在茶楼与朋友饮茶他对朋友谈到,他有一批中国一级兔毛,现货,共5公吨,每公吨8万港元出售。

B在旁边听到A的谈话。

第2天,B按上述条件向A表示愿意以A的条件购买这5公吨兔毛,在上述情况下,A、B之间的合同是否能成立?为什么?答案:不能。

发盘是指指交易的一方——发盘人,向另一方(一个或一个以上特定的人)——受盘人提出购买或出售某种商品的各项交易条件,并表示愿意按这些条件与对方达成交易、订立合同的行为。

是向特定的人发出的,A的条件是向其朋友发出的并不是B所以合同不能成立。

但是B表示愿意以A的条件购买5公吨的兔毛构成的一项新的发盘。

2、中国A公司于8月10日向荷兰B公司发盘:“可供花生油5000公吨,CIF鹿特丹695美元”,该发盘于8月14日送达B公司。

8月13日A公司收到B公司来电:“欲向你方购买5000公吨花生油,CIF鹿特丹695美元。

”问A、B公司的合同是否成立?为什么?答案:不成立。

经双方确认后,合同可以成立。

原因:A公司8月14日的发盘才到达B公司生效。

B公司8月13日发出的其实也是一个发盘。

3、例;我某进出口公司向国外某客商询售某商品,不久我方接到外商发盘有效期为7月22日。

我方于7月24日用传真表示接受其发盘,但对方一直没有音迅,后因行情上涨,8月26日对方突然来电,声称已开出以我方为受益人的信用证,要求我方必须在8月28日发货,否则要我方承担违约责任。

1.若你为合同的当事人,应如何处理(B)A.按时发货,因为合同成立B.不应发货,因为合同不成立C.因为行情上涨,故按发盘内容交货D.因为行情看涨,故不应按发盘内容交货2.本题中我方于7月24日用传真表示接受外商发盘(A)A.此时原发盘已失效B是对原发盘的接受C.外商以行为表示合同的成立D.卖方应承担违约责任4、例:我出口企业对法国某商发盘限10日复到有效。

9日法商用电报通知我方接受该发盘,由于电报局传递延误,我方于11日上午才收到对方的接受通知。

国际贸易实务第五章——价格

–含佣价=净价+佣金=净价/(1-佣金率)

–例:一批出口货物出口报价CIFC5%伦敦每公 吨100美元,CIFC5 %London USD100 per M/T ,现客户要求改报FOBC5%上海,已知 每公吨运费10美元,保险费率0.5%,根据这 些已知条件,求出FOBC5%的报价。

CPT=FCA+运费 CIP=FCA+运费+保险费 CIP=CPT+保险费

CIP=CPT/1-投保加成(1+10%)×保险 费率

例:我某外贸公司以每公吨10000英镑CIP 伦敦(按加一成投保,保险费率为1%), 向英商报盘出售一批工业产品,后来,这 个外商打算自己投保,要求改报CPT价格。 问应报多少?

2020/3/25

国际贸易实务讲义

2

三、价格的构成

一个完整的出口报价包括4个部分,缺 一不可:

例:大米 每公吨 300 美元 CIF香港 计量单位 单价金额 计价货币 贸易术语

Rice: @ USD 300.00/ MT CIF Hong Kong

2020/3/25

国际贸易实务讲义

3

–练习题:以下出口单价的写法是否正确? 1、每码35元CIFC香港 2、每箱500英镑CFR净价英国 3、每公吨2000美元FOB伦敦 4、每打100法国法郎FOB净价减1%折扣 5、2000日元CIF上海包含佣金2%

1、重要概念: 出口商品盈亏率、出口商品换汇成本、出口 创汇率

2、国际贸易中如何正确使用佣金和折扣? 3、进出口合同中的价格条款包括哪些内容

2020/3/25

国际贸易实务讲义

19

免计价货币汇率变动的风险。

2020/3/25

国际贸易实务讲义

17

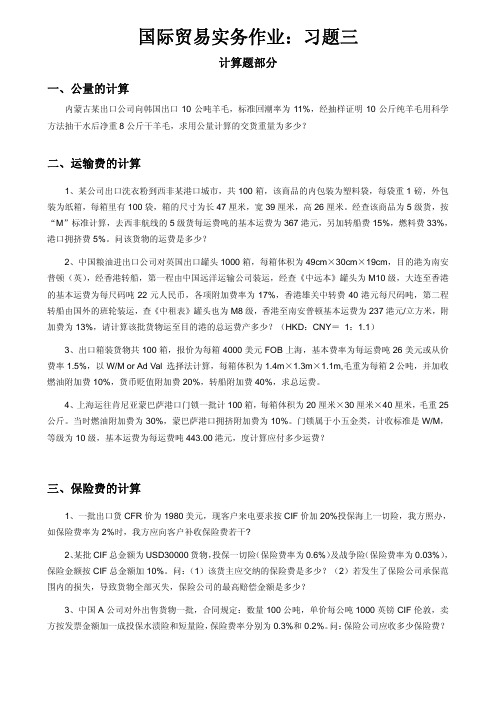

国际贸易实务习题三(计算题)

国际贸易实务作业:习题三计算题部分一、公量的计算内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10公斤纯羊毛用科学方法抽干水后净重8公斤干羊毛,求用公量计算的交货重量为多少?二、运输费的计算1、某公司出口洗衣粉到西非某港口城市,共100箱,该商品的内包装为塑料袋,每袋重1磅,外包装为纸箱,每箱里有100袋,箱的尺寸为长47厘米,宽39厘米,高26厘米。

经查该商品为5级货,按“M”标准计算,去西非航线的5级货每运费吨的基本运费为367港元,另加转船费15%,燃料费33%,港口拥挤费5%。

问该货物的运费是多少?2、中国粮油进出口公司对英国出口罐头1000箱,每箱体积为49cm×30cm×19cm,目的港为南安普顿(英),经香港转船,第一程由中国远洋运输公司装运,经查《中远本》罐头为M10级,大连至香港的基本运费为每尺码吨22元人民币,各项附加费率为17%,香港雄关中转费40港元每尺码吨,第二程转船由国外的班轮装运,查《中租表》罐头也为M8级,香港至南安普顿基本运费为237港元/立方米,附加费为13%,请计算该批货物运至目的港的总运费产多少?(HKD:CNY=1:1.1)3、出口箱装货物共100箱,报价为每箱4000美元FOB上海,基本费率为每运费吨26美元或从价费率1.5%,以W/M or Ad Val 选择法计算,每箱体积为1.4m×1.3m×1.1m,毛重为每箱2公吨,并加收燃油附加费10%,货币贬值附加费20%,转船附加费40%,求总运费。

4、上海运往肯尼亚蒙巴萨港口门锁一批计100箱,每箱体积为20厘米×30厘米×40厘米,毛重25公斤。

当时燃油附加费为30%,蒙巴萨港口拥挤附加费为10%。

门锁属于小五金类,计收标准是W/M,等级为10级,基本运费为每运费吨443.00港元,度计算应付多少运费?三、保险费的计算1、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干?2、某批CIF总金额为USD30000货物,投保一切险(保险费率为0.6%)及战争险(保险费率为0.03%),保险金额按CIF总金额加10%。

国际贸易实务模拟发盘与出口报价核算

1A型 8ˊ×8ˊ×40ˊ [外径] 2438×2438×12191mm [内径] 238×230×1205cm

1C型 8ˊ×8ˊ×20ˊ [外径] 2438×2438×6058mm [内径] 238×234×590cm

集装箱运输有整箱货(FULL CONTAINER LOAD,简称FCL)和拼箱货(LESS THAN CONTAINER LOAD,简称LCL)之分。

国际贸易实务模拟发盘与出口报价 核算

c、从价法 按货物价值作为运费计算标准,费 率表上以“AD VAL”表示。

d、选择法 有以下四种选择方法: W/M 为最常见的选择方法,即在重量 法与体积法之间选择; W or AD VAL 在重量法与从价法之间 选择; M or AD VAL 在重量法、体积法和从 价法之间 由承 运人根据不同的货物,决定具体的选择方法, 择高收取运费

国际贸易实务模拟发盘与出口报价 核算

例

❖ 出口一个40英尺集装箱的装饰灯串,每20套 装1个纸箱,纸箱的尺码为38 × 38 × 28厘米, 毛重为每箱12千克,净重为10千克,40英尺 集装箱的海运包箱费为2100美元,人民币兑 美元的汇率为1美元兑换7元人民币,试计算 每套灯串的出口运费为多少人民币?

2、海运费用

(1)件杂货物(散货)运费核算

A、易实务模拟发盘与出口报价 核算

a、燃油附加费(BUNKER DJUSTMENT FACTOR,简称B.A.F.) 因燃油价格上涨, 船公司营运成本增加而加收的费用。燃油 附加费有的航线按基本运费率的百分比加 收,有的航线则按运费再加收一定金额。

(2)集装箱货物运费构成 A、内陆运输费(Inland Transportation Charge)

国际贸易实务第二章价格术语及报价核算

6

图表2—2 买卖双方义务对照表

A 卖方义务

A1 提供符合合同规定的货物 A2 许可证、其他许可和手续 A3 运输合同与保险合同 A4 交货 A5 风险转移 A6 费用划分 A7 通知买方 A8 交货凭证、运输单据或有

同等作用的电子讯息 A9 查对、包装、标记 A10 其他义务

B 买方义务

B1 支付价款 B2 许可证、其他许可和手续 B3 运输合同与保险合同 B4 受领货物 B5 风险转移 B6 费用划分 B7 通知卖方 B8 交货凭证、运输单据或有同等作

9

第三节 国际贸易中六种主要的价格术语

为便于记忆,将上述十条归纳如下三方面

卖方

买

方

常规 责任

共同责任

1.交货并通知 2.出口手续 3.交单

1.收货、付款 2.进口手续 3.受单

风险、费用划分以装运港船舷为界

主要 责任

1.运输 2.保险

10

第三节 国际贸易中六种主要的价格术语

一、FOB ----Free on Board (三)风险划分界限问题

(3)CIF卸到岸上 (CIF landed):指货物到达目的港后, 包括驳船费和码头捐在内的卸货费由卖方负担。

(4)CIF钓钩下交货(CIF ex tackle): 指卖方负担货物从 舱底吊至船边卸离钓钩为止的费用,之后由买方负担。

15

第三节 国际贸易中六种主要的价格术语

三、CFR ----Cost and Freight (Named Port of Destination) 成本加运费价(……指定的目的港)

23

第四节 其他七种价格术语

六、DDU——Delivered Duty Unpaid…Named Place of Destination目的地未完税交货(…指定目的地) 1、卖方未办理出口清关手续 2、适合各种运输方式

国际贸易实务第二章商品的对外报价PPT培训课件

主要内容

各国的法律法规涉及商品安全、质量 标准、知识产权保护、消费者权益保 护等方面,对进出口商品进行严格监 管和管理。

实际操作案例分析

06

案例一:某出口企业的报价策略

总结词

出口企业需根据市场行情、客户需求和自身产品特点制定合理的报价策略,以确保利润空间和竞争优 势。

详细描述

该出口企业通过对市场供求关系、竞争对手情况、客户采购需求等方面的深入分析,制定了具有竞争 力的报价策略。在报价过程中,企业还充分考虑了成本、税费、预期利润等因素,以确保报价的合理 性。同时,企业还根据客户需求提供了个性化的报价方案,以满足不同客户的需求。

详细描述

CFR价格包括商品成本和运费以及预期利润。商品成本与 FOB和CIF价格中的商品成本相同;运费则是指从装运港到目 的港的运输费用;预期利润则是出口商对出口销售的期望收 益。

汇率风险与应对策略

04

汇率风险的定义与分类

汇率风险定义

汇率风险是指在一定时期内,由于各国货币 之间的汇率变动,使得贸易商或投资者在以 外币计价的交易中实际收益与预期收益发生 偏离的可能性。

客户需求

客户的购买需求和预算也会影 响对外报价,出口商应根据客 户需求制定出符合其预算的价

格。

02

商品成本核算

生产成本

直接材料成本

指生产过程中直接消耗的 原材料、辅助材料、备品 备件等费用。

直接人工成本

指生产过程中直接从事产 品生产的工人的工资、奖 金等费用。

制造费用

指生产过程中发生的间接 费用,如设备折旧、维修 费、水电费等。

03

适用范围

公约适用于国际货物销售合同,但不适用于个人消费品、劳务合同以及

某些特定类型的货物销售合同。

国际贸易实务计算题及答案

35道国际贸易实务计算题及答案公量计重主要用于少数经济价值较高而水分含量极不稳定的商品,如羊毛、生丝、棉花等。

公量 =干量 +标准水分量=实际重量×(1+标准回潮率)/(1 +实际回潮率)公量的计算公式:公量=商品干净重×(1+公定回潮率)=商品净重×(1+公定回潮率) /(1+实际回潮率)实际回潮率=实际含水量/干重注:干量=商品干净重=干重商品净重=实际重量公定回潮率=标准回潮率公量的计算1.例题:内蒙古某出口公司向韩国出口10公吨羊毛,标准回潮率为11%,经抽样证明10公斤纯羊毛用科学方法抽干水后净重8公斤干羊毛,求用公量计算的交货重量为多少?<解答1 >实际回潮率=水分/干量=(10-8)/8*100%=25%公量=实际重量×(1+标准回潮率)/(1+实际回潮率)=10(1+11%)/(1+25%)=8.88(公吨)答:该批生丝的公量为8.88公吨。

<解答2 >净剩的8公吨为干量,公量=干量×(1+公定回潮率) =8×(1+11%)=8.88(公吨)答:该批生丝的公量为8.88公吨。

2.、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为0.6%时,我方应向客户报价多少?解:CIF=CFR+保险费保险费=保险金额×保险费率=CIF×(1+20%)×0.6%CIF=CFR+CIF×(1+20%)×0.6%CIF=CFR÷(1-120%×0.6%) =250000÷0.9928=251813.05美元答:我方应报价251813.05美元3.、一批出口货CFR价为1980美元,现客户来电要求按CIF价加20%投保海上一切险,我方照办,如保险费率为2%时,我方应向客户补收保险费若干?解:CIF价=CFR价/[1-(1+投保加成率)×保险费率]保险费=保险金额×保险费率=CIF价×(1+投保加成率)×保险费率,所以保险费=CFR价×(1+投保加成率)×保险费率/[1-(1+投保加成率)×保险费率]=1980×(1+20%)×2%/(1-120%×2%)=48.69(美元)取整保险费应为49美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年

广东纺织职业技术学院

❖ (六)折扣的计算 ❖ 折扣=发票金额×折扣率 ❖ 例如:某商品单价为:USD100 per metric ton CFR

Hamburg less 2% discount, 则实际的单价为多少?

❖ 折扣=发票金额×折扣率=100×2% = 2 USD 实际单价=100-2=98 USD/METRIC TON

2008年

广东纺织职业技术学院

❖ 三、不同贸易术语下价格的换算

❖ CFR=FOB+F

❖ CIF=CFR+I=FOB+F+I

❖ F表示运费;I表示保险费

❖ FOB是基础,FOB根据市场供求、企业成本与费用等因素而 确定

❖ 关键问题之一是:F=?运价第一信息来源:外运代理公司

❖ 运价:国际运输市场的供求关系,运输能力的变化和商品 的国际贸易规模变化,运输成本变化主要原因之一是油价 的变化

including 2% commission ❖ 2、在贸易术语后加C并注明百分比

例如:US$335 per metric ton CIFC2% New York 或US$335 per metric ton CIFC2 New York

2008年

广东纺织职业技术学院

❖ (三)、佣金的计算

❖ 1、按交易金额(发票金额)为基础计算(最常用),即 按照合同项下的贸易术语价格,不扣除任何费用。

❖ 100欧元= 910.16人民币

❖ 100美元= 656.11人民币 基准货币 标价货币

❖ 外汇风险:一个组织、经济实体或个人的以外币计价的资 产与负债,因外汇汇率波动而引起其价值上涨或下降的可 能性即为外汇风险。

❖ 例:德国B公司出口一批商品到美国公司,3个月后获 50000美元的货款。假设现在的汇率是:1欧元=1美元

❖ 关键问题之二是:I=?保险公司可以提供

2008年

广东纺织职业技术学院

❖ 案例分析【4】: ❖ 我国某外贸公司出售一批货物到日本,总价为10万美元

CIFC5横滨,其中海运费和保险费占12%。货物国内购进价 为70.2万元人民币(含增值税17%),该外贸公司的费用 定额率为5%,退税率为9%。结汇时银行美元买入价为7.40 元每美元。试计算这笔出口交易对我方是否有盈利。

用负担不同,体现在向买方的报价高低不同。 ❖ 3、市场供给与需求。 ❖ 4、成交数量。 ❖ 5、支付方式和计价货币的选择。

2008年

广东纺织职业技术学院

❖ 三、计价货币

❖ 计价货币(money of account)就是合同中规定用来计算 价格的货币,与支付货币可以是同一种货币,也可以是不 同货币,这两种货币既可以是出口国货币和进口国货币, 也可以是第三国货币。

❖ 价格就是一定量的特定货币。合同的签订到实际履行(支 付)时间较长,选择的计价货币汇率发生变动,影响买卖 双方的利益。

❖ 货币选择问题:

出口业务中,应尽可能争取使用硬币。

进口业务中,应尽可能争取使用软币。

2008年

广东纺织职业技术学院

❖ 外汇汇率是用一个国家的货币折算成另一国货币的比率, 比价或价格。

❖ 2、以FOB或FCA价值为基础计算(少数情况下采用) ❖ 计算公式:

佣金=含佣价×佣金率 净价=含佣价-佣金= 含佣价×(1-佣金率) 含佣价=净价÷(1-佣金率)

2008年

广东纺织职业技术学院

❖ 案例分析【1】: ❖ 我方原报价FOB上海1万美元每件,现对方要求5%的佣金,请问我方如何报价才能 Nhomakorabea证收益?

❖ 计算:10000÷(1-5%)=10527(美元) ❖ 所以我方应报FOB上海10527美元每件,才能保证我方实收

1万美元。

2008年

广东纺织职业技术学院

❖ 案例分析【2】: ❖ 我某公司出口商品每件100美元CFRC2%纽约。试计算CFR净

价和佣金各为多少?若对方要求将佣金提高到5%,我方应 改报为多少价格?

含税价=净价*(1+17%) 退税额=净价*退税率

2008年

广东纺织职业技术学院

❖ 四、佣金和折扣

❖ (一)佣金的含义 佣金:卖方或买方付给中间商为其对货物的销售或购买 提供中介服务的酬金。

可调动中间商推销和经营我方出口货物的积极性,增强出 口货物在国外市场的竞争力,从而扩大销售。

2008年

广东纺织职业技术学院

❖ (二)佣金的表示方法

❖ 1、用文字表示 例如:US$ 335 per metric ton CIF New York

❖ CIFC5=CIF÷(1-5%)

❖

=(CFR+1)÷(1-5%)

❖

=[CFRC3×(1-3%)+1]÷(1-5%)

❖

=103.16($)

2008年

广东纺织职业技术学院

❖ (四)折扣的含义 ❖ 折扣:卖方按照原价给买方以一定百分比的减让。 ❖ (五)折扣的表示方法 折扣的表示方法: 1、一般用文字表示 例如:US $300 per metric ton FOB Shanghai less 2%

因此德国B公司收取50000美元=50000欧元

假设3个月后汇率是: 1欧元=1.1美元

德国B公司收取50000美元=45454.55欧元

2008年

广东纺织职业技术学院

常用的国际货币 ❖ 美元(US$或USD)

❖ 欧元(€ 或EUR)

2008年

广东纺织职业技术学院

❖ 英镑(£或GBP): ❖ 港元(HK$或HKD):

国际贸易实务

广东纺织职业技术学院

第二章 对外报价

第二节 价格核算

一、价格的掌握和计价货币的选择

❖ 合同中的价格条款是核心条款,关系到买卖双方的经济利 益。价格与其他条款相联系,例如数量与价格折扣、支付 方式与价格优惠等。

2008年

广东纺织职业技术学院

❖ 二、影响商品价格因素

❖ 1、商品质量和档次。 ❖ 2、交货条件。贸易术语选择不同,卖方风险、责任、费

❖ 佣金:100×2%=2(美元) ❖ 净价:100-2=98(美元) ❖ 新报价:98÷(1-5%)=103.16(美元)

2008年

广东纺织职业技术学院

❖ 案例分析【3】 :

❖ 我某公司对外出口商品,每件100美元,CFRC3%新加坡, 每件保险费用1美元。国外中间商要求改报CIFC5%价格, 我方应如何报价?