3企业所得税月季度预缴(核定)-A4 WORD版

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表

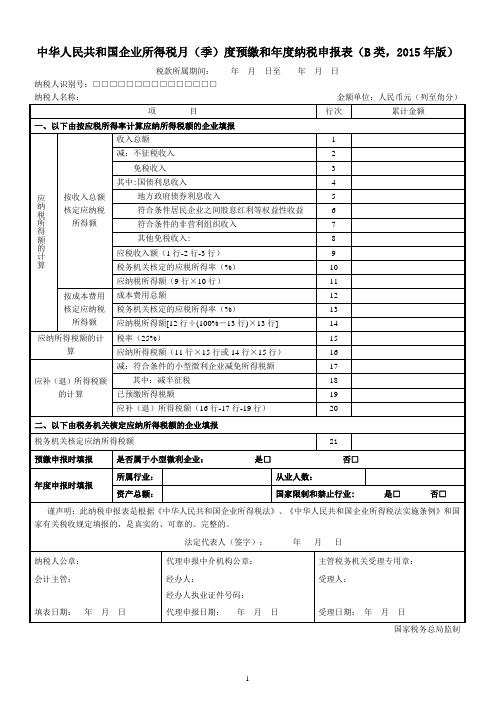

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

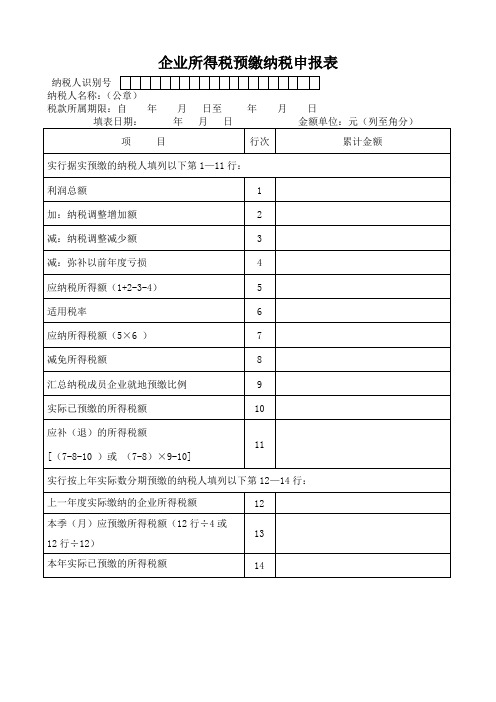

企业所得税预缴纳税申报表(Word)

企业所得税预缴纳税申报表纳税人识别号纳税人名称:税款所属期限:自年月日至年月日《企业所得税预缴纳税申报表》填报说明一、本表适用于查账征收企业所得税的纳税人在季度(月)预缴企业所得税时使用。

二、实行据实预缴的纳税人填报第1至11行;实行按上年实际数分期预缴的纳税人填报第12至14行。

三、具体项目填报说明1、第1行“利润总额”:填报按财务会计制度核算的利润总额。

2、第2、3行:填报按照税收规定应做纳税调整的项目。

从事房地产开发业务纳税人的”利润总额”应包括本期取得的预售收入计算的预计利润;在将预售收入结转为销售收入的当期,减去已计算缴纳企业所得税的原预售收入计算的预计利润。

3、第4行“减:弥补以前年度亏损”:填报按税收规定本期可弥补的以前年度尚未弥补的亏损额(用正数表示,不得大于第1+2-3行后的金额)。

4、第5行“应纳税所得额”填报第1+2-3-4行后的余额,第5行不得为负数,若第1+2-3-4行为负数,则第5行应填零。

5、第6行“适用税率”:填报纳税人当期应纳税所得额按规定适用的企业所得税法定税率,即只能是33%、27%、18%,不得填15%、10%等优惠税率。

6、第7行“应纳所得税额”:等于应纳税所得额×适用税率。

第7行大于等于零。

7、第8行“减免所得税额”:填报纳税人经批准或备案减、免、抵的企业所得税额,当第5行为零时,填写零;第8行小于等于第7行。

8、第9行“汇总纳税成员企业就地预缴比例”:填报根据有关税收规定确定的汇总纳税成员企业所得税就地预缴比例。

不实行就地预缴的纳税人填写O。

9、第10行“实际已预缴的所得税额”:填报纳税人申报所属期前累计已预缴的企业所得税税额。

10、第11行“应补(退)所得税额”:(1)就地纳税企业“应补(退)所得税额” =第7-8-10行。

(2)汇总纳税成员企业“应补(退)所得税额” =(第7-8行)×9行-10行。

(注:文件素材和资料部分来自网络,供参考。

国家税务总局关于印发《中华人民共和国企业所得税月(季)度预缴纳税申报表》等报表的通知

国家税务总局关于印发《中华人民共和国企业所得税月(季)度预缴纳税申报表》等报表的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.01.09•【文号】国税函[2008]44号•【施行日期】2008.01.09•【效力等级】部门规范性文件•【时效性】失效•【主题分类】企业所得税,税收征管正文*注:本篇法规已被:国家税务总局公告2011年第64号――国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表》等报表的公告(发布日期:2011年11月30日,实施日期:2012年1月1日)废止国家税务总局关于印发《中华人民共和国企业所得税月(季)度预缴纳税申报表》等报表的通知(国税函〔2008〕44号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为贯彻落实《中华人民共和国企业所得税法》及其实施条例,按照企业所得税科学化、精细化管理的要求,国家税务总局制定了与新的企业所得税法配套的企业所得税月(季)度预缴纳税申报表(A类和B类)、扣缴企业所得税报告表、汇总纳税分支机构企业所得税分配表及填报说明,现印发给你们,报表与新的企业所得税法同步实行。

请各地税务机关及时做好上述报表的印制、发放、学习、培训等工作。

附件:1.中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)2.中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)3.中华人民共和国企业所得税扣缴报告表4.中华人民共和国企业所得税汇总纳税分支机构分配表国家税务总局二〇〇八年一月九日附件1:中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)┌──┬──────────────────────────┬──────┬──────┐│行次│项目│本期金额│累计金额│├──┼──────────────────────────┴──────┴──────┤│ 1│一、据实预缴│├──┼──────────────────────────┬──────┬──────┤│ 2│营业收入│││├──┼──────────────────────────┼──────┼──────┤│ 3│营业成本│││├──┼──────────────────────────┼──────┼──────┤│ 4│利润总额│││├──┼──────────────────────────┼──────┼──────┤│ 5│税率(25%)│││├──┼──────────────────────────┼──────┼──────┤│ 6│应纳所得税额(4行×5行)│││├──┼──────────────────────────┼──────┼──────┤│ 7│减免所得税额│││├──┼──────────────────────────┼──────┼──────┤│ 8│实际已缴所得税额│--││├──┼──────────────────────────┼──────┼──────┤│ 9│应补(退)的所得税额(6行-7行-8行)│--││├──┼──────────────────────────┴──────┴──────┤│ 10 │二、按照上一纳税年度应纳税所得额的平均额预缴│├──┼──────────────────────────┬──────┬──────┤│ 11 │上一纳税年度应纳税所得额│--││├──┼──────────────────────────┼──────┼──────┤│ 12 │本月(季)应纳税所得额(11行÷12或11行÷4)│││├──┼──────────────────────────┼──────┼──────┤│ 13 │税率(25%)│--│--│├──┼──────────────────────────┼──────┼──────┤│ 14 │本月(季)应纳所得税额(12行×13行)│││├──┼──────────────────────────┴──────┴──────┤│ 15 │三、按照税务机关确定的其他方法预缴│├──┼──────────────────────────┬──────┬──────┤│ 16 │本月(季)确定预缴的所得税额│││├──┼──────────────────────────┴──────┴──────┤│ 17 │总分机构纳税人│├──┼──────┬───────────────────┬──────┬──────┤│ 18 │总机构│总机构应分摊的所得税额(9行或14行或16 ││││││行×25%)│││├──┤├───────────────────┼──────┼──────┤│ 19 ││中央财政集中分配的所得税额(9行或14行││││││或16行×25%)│││├──┤├───────────────────┼──────┼──────┤│ 20 ││分支机构分摊的所得税额(9行或14行或16行││││││×50%)│││├──┼──────┼───────────────────┼──────┼──────┤│ 21 │分支机构│分配比例│││├──┤├───────────────────┼──────┼──────┤│ 22 ││分配的所得税额(20行×21行)│││├───────────────────────────────────────────┤│谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得││税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

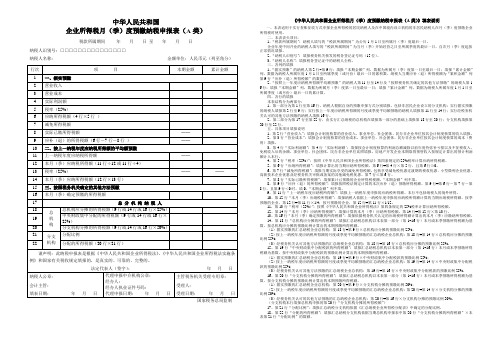

中华人民共和国企业所得税月季度预缴纳税申报表a类

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填表说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行~第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累积数。

纳税人当期应补(退)所得税额为“累积金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第1 6行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2行至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11行至14行;实行经税务机关认可的其他方法预缴的纳税人填报16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18行至20行;分支机构填报第20行至22行。

国家税务总局公告2015年第79号——国家税务总局关于修改企业所得税月(季)度预缴纳税申报表的公告

国家税务总局公告2015年第79号——国家税务总局关于修改企业所得税月(季)度预缴纳税申报表的公告文章属性•【制定机关】国家税务总局•【公布日期】2015.11.15•【文号】国家税务总局公告2015年第79号•【施行日期】2015.10.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】企业所得税正文国家税务总局公告2015年第79号国家税务总局关于修改企业所得税月(季)度预缴纳税申报表的公告为便于企业预缴时享受小型微利企业所得税优惠政策、重点领域(行业)固定资产加速折旧政策和技术转让所得等优惠政策,国家税务总局对《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》(国家税务总局公告2015年第31号)中有关报表进行了修改,现对有关问题公告如下:一、国家税务总局公告2015年第31号中《附1-1.不征税收入和税基类减免应纳税所得额明细表(附表1)》填报说明第25行“4.符合条件的技术转让项目”,删除其中“全球独占许可”的内容。

二、国家税务总局公告2015年第31号中《附1-2.固定资产加速折旧(扣除)明细表(附表2)及填报说明》废止,以《固定资产加速折旧(扣除)明细表》(见附件1)替代。

三、企业2015年第4季度(含2015年10至12月,下同)预缴和定率征税企业2015年度汇算清缴享受小型微利企业所得税优惠政策,按照本公告《小型微利企业2015年4季度预缴和定率征税小型微利企业2015年度汇算清缴填报说明》(见附件2)进行纳税申报。

2015年第4季度预缴申报期和定率征税企业2015年度汇算清缴期结束后,本公告附件2停止执行。

之后,企业预缴和定率征税企业汇算清缴享受小型微利企业所得税优惠政策,仍按照国家税务总局公告2015年第31号相关规定填报。

本公告适用于2015年10月1日后的纳税申报。

特此公告。

附件:1.固定资产加速折旧(扣除)明细表2.小型微利企业2015年4季度预缴和定率征税小型微利企业2015年度汇算清缴填报说明国家税务总局2015年11月15日。

企业所得税月季度预缴纳税申报表及填写范本

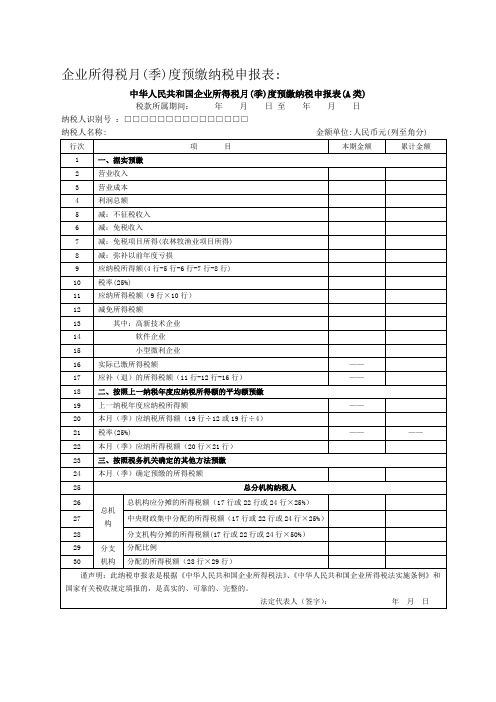

企业所得税月(季)度预缴纳税申报表:

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称: 金额单位:人民币元(列至角分)

中华人民共和国

企业所得税月(季)度预缴纳税申报表(B类)

税款所属期间:年月日至年月日

纳税人地税计算机代码:□□□□□□□□

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:金额单位:人民币元

企业所得税月(季)度预缴纳税申报表填写范本:

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:2011 年 4 月 1 日至 2011 年 6 月 30 日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称: 金额单位:人民币元(列至角分)

中华人民共和国

企业所得税月(季)度预缴纳税申报表(B类)税款所属期间: 2011年 1 月 1日至 2011 年 3 月 31 日

纳税人地税计算机代码:□□□□□□□□

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:金额单位:人民币元。

企业所得税月(季)度预缴纳税申报表(A类)填表说明

精心整理《中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目119“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

(以24第开发产品收入按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

5、第6行“不征税收入”:填报计入利润总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

6、第7行“免税收入”:填报计入利润总额但属于税收规定免税的收入或收益。

7、第8行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

8、第9行“实际利润额”:根据相关行次计算填报。

第9行=第4行+第5行-第69行×第15行=11行-12行-13行-14行,且第15行≤0时,填0,“本期金额”列不填。

15、第16行“以前年度多缴在本期抵缴所得税额”:填报以前年度多缴的企业所得税税款尚未办理退税,并在本纳税年度抵缴的所得税额。

16、第17行“本期实际应补(退)所得税额”:根据相关行次计算填报。

第17行=15行-16行,且第17行≤0时,填0,“本期金额”列不填。

17、第19行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。

企业所得税月(季)度预缴纳税申报表附表.

企业所得税月(季)度预缴纳税申报表附表企业所得税减免税明细表填报时间:年月日纳税人名称:税款所属期间:年月日至年月日金额单位:元(列至角分)123减免所得税额合计(2+3+4+5+18)一、符合条件的小型微利企业二、国家需要重点扶持的高新技术企业三、民族自治地方的企业应缴纳的企业所得税中属于地方分享的4 部分四、过渡期税收优惠5(6+7+8+9+10+11+12+13+14+15+16+17)6其中(一)软件生产企业、集成电路企业7(二)转制科研机构8(三)文化事业单位转制9(四)生产和装配伤残人员专门用品企业10(五)下岗失业人员再就业11(六)监狱、劳教企业12(七)享受“两免三减半”的生产性外商投资企业13(八)享受“五免五减半”的港口码头外商投资企业(九)追加投资单独享受所得税定期减免优惠的外商投资企14业(十)享受延长三年减半征收企业所得税优惠的优秀技术外15商投资企业(十一)享受减按15%税率征收企业所得税的能源、交通、16港口、码头外商投资企业(十二)享受“外商投资在3000万美元以上,回收投资时间17长的项目”优惠,减按15%税率征收企业所得税的外商投资企业18五、其他附列资料:上年度应纳税所得额(万元)企业类型从业人数(人)资产总额(万元)经办人(签章):法定代表人(签章):填报说明:一、本表适用于预缴企业所得税申报时,享受税收法律法规规定的企业所得税减免税优惠的企业填报。

二、第2行“符合条件的小型微利企业”是指:工业企业,年度应纳税所得额小于等于30万元,从业人数小于等于100人,且资产总额小于等于3000万;其他企业,年度应纳税所得额小于等于30万元,从业人数小于等于80人,且资产总额小于等于1000万元。

填报本行应同时填报本表附列资料。

本表第2行符合条件的小型微利企业减免所得税额小于等于《企业所得税预缴纳税申报表(A类)》第4行“利润总额”×5%或小于等于《企业所得税预缴纳税申报表(B类)》第3行或第6行或第10行“应纳税所得额”×5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中华人民共和国

企业所得税月(季)度预缴纳税申报表(B类)

纳税编码:税款所属期间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:金额单位:人民币元(列至角分)

中华人民共和国企业所得税月(季)度

预缴纳税申报表(B类)填写说明

一、本表为按照核定征收管理办法(包括核定应税所得率和核定税额征收方式)缴纳企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

其中:核定应税所得率的纳税人按收入总额核定、按成本费用核定、按经费支出换算分别填写。

二、本表表头项目:

1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属季度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当季开始经营之日至所属季度的最后一日。

2、“纳税人识别号”:填写税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填写税务登记证中的纳税人全称。

三、具体项目填写说明

1、第1行“收入总额”:按照收入总额核定应税所得率的纳税人填写此行。

填写本年度累计取得的各项收入金额。

2、第2行“税务机关核定的应税所得率”:填写主管税务机关核定的应税所得率。

3、第3行“应纳税所得额”:填写计算结果。

计算公式:应纳税所得额=第1行“收入总额”×第2行“税务机关核定的应税所得率”。

4、第4行“成本费用总额”:按照成本费用核定应税所得率的纳税人填写此行。

填写本年度累计发生的各项成本费用金额。

5、第5行“税务机关核定的应税所得率”:填写主管税务机关核定的应税所得率。

6、第6行“应纳税所得额”:填写计算结果。

计算公式:应纳税所得额=第4行“成本费用总额”÷(1-第5行“税务机关核定的应税所得率”)×第5行“税务机关核定的应税所得率”。

7、第7行“经费支出总额”:按照经费支出换算收入方式缴纳所得税的纳税人填写此行。

填写累计发生的各项经费支出金额。

8、第8行“经税务机关核定的应税所得率”:填写主管税务机关核定的应税所得率。

9、第9行“换算的收入额”:填写计算结果。

计算公式:换算的收入额=第7行“经费支出总额”÷(1-第8行“税务机关核定的应税所得率”)。

10、第10行“应纳税所得额”:填写计算结果。

计算公式:应纳税所得额=第8行“税务机关核定的应税所得率”×第9行“换算的收入额”。

11、第11行“税率”:填写《企业所得税法》第四条规定的25%税率。

12、第12行“应纳所得税额”

(1)核定应税所得率的纳税人填写计算结果:

按照收入总额核定应税所得率的纳税人,应纳所得税额=第3行“应纳税所得额”×第11行“税率”

按照成本费用核定应税所得率的纳税人,应纳所得税额=第6行“应纳税所得额”×第11行“税率”

按照经费支出换算应纳税所得额的纳税人,应纳所得税额=第10行“应纳税所得额”×第11行“税率”

(2)实行核定税额征收的纳税人,填写税务机关核定的应纳所得税额。

13、第13行“减免所得税额”:填写当期实际享受的减免所得税额,第13行≤第12行。

包括享受减免税优惠过渡期的税收优惠及税法规定的经税务机关审批或备案的其他减免税优惠。

填报本表企业不能享受小型微利企业优惠。

14、第14行“已预缴的所得税额”:填写当年累计已预缴的企业所得税额。

15、第15行“应补(退)所得税额”:填写计算结果。

计算公式:应补(退)所得税额=第12行“应纳所得税额”-第13行“减免所得税额”-第14行“已预缴的所得税额”;当第15行≤0时,本行填0。