年 金 现 值 系 数 表

复利终值系数、复利现值系数、年金终值系数、年金现值系数

怎样理解年金现值、年金终值、复利终值、复利现值?复利现值系数=1/(1+i)^n=(p/s,i,n)其中i为利率,n为期数这是一个求未来现金流量现值的问题59(1+r)^-1+59(1+r)^-2+59(1+r)^-3+59(1+r)^-4+(59+1250)(1+r)^-5=100059*(P/A,I,5)+1250*(P/F,I,5)=1000第一个(P/A,I,5)是年金现值系数第二个(P/F,I,5)是复利现值系数一般是通过插值测出来比如:设I=9%会得一个答案A,大于1000;设I=11%会得另一个答案B,小于1000则会有(1000-A)/(B-A)=(X-9%)/(11%-9%)解方程可得X,即为所求的10%年金现值系数(P/A,i,n)=[1-(1+i)-n]/i普通年金现值系数(P/A,i,n)=[1-复利现值系数(P/F,i,n)]/i普通年金终值系数(F/A,i,n)=[(1+i)n-1]/i普通年金终值系数(F/A,i,n)=[复利终值系数(F/P,i,n)-1]/i复利现值系数(P/F,i,n)或者(P/S,i,n)=(1+i)-n复利终值系数(F/P,i,n)=F/P=(1+i)^n偿债基金系数(A/F,i,n) 偿债基金系数和年金终值系数互为倒数年金终值就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你可以得到的数额。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金终值就是:10*(F/A,0.72%,10)=10+10*(1+0.72)+...+10*(1+0.72)10次方年金现值是相反计算,就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金现值就是:10*(P/A,0.72%,10)=10+10/(1+0.72)+...+10/(1+0.72)10次方(打个比方说白一点,年金终值就是指,如果你每隔相等的一个时间段存下相等数量的钱,等若干年后你能够从银行拿到的钱的金额;而年金现值则是指,如果你想在未来的若干年内,每隔相等的一个时间段都能拿到一笔等数量的钱的话,那么现在必须去银行存多少钱。

复利现值、终值,年金现值、终值

复利现值、终值,年金现值、终值复利现值系数=1/(1+i)^n=(p/s,i,n)其中i为利率,n为期数这是一个求未来现金流量现值的问题59(1+r)^-1 +59(1+r)^-2 +59(1+r)^-3 +59(1+r)^-4 +(59+1250)(1+r)^-5 = 100059*(P/A,I,5)+1250*(P/F,I,5)=1000第一个(P/A,I,5)是年金现值系数第二个(P/F,I,5)是复利现值系数一般是通过插值测出来比如:设I=9%会得一个答案A,大于1000;设I=11%会得另一个答案B,小于1000则会有(1000-A)/(B-A)=(X-9%)/(11%-9%)解方程可得X,即为所求的10%年金现值系数(P/A,i,n)=[1-(1+i)-n]/ i复利现值系数(P/F,i,n)=(1+i)-n===========================================================年金终值就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你可以得到的数额。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金终值就是10*(F/A,0.72%,10)=10+10*(1+0.72)+...+10*(1+0.72)10次方年金现值是相反计算,就是你每年投入相等量的款项,按照活期存款利率0.72%算,存个10年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

比如你每年存款10万,存10年,年利率0.72%,那么你的年金现值就是10*(P/A,0.72%,10)=10+10/(1+0.72)+...+10/(1+0.72)10次方(打个比方说白一点,年金终值就是指,如果你每隔相等的一个时间段存下相等数量的钱,等若干年后你能够从银行拿到的钱的金额;而年金现值则是指,如果你想在未来的若干年内,每隔相等的一个时间段都能拿到一笔等数量的钱的话,那么现在必须去银行存多少钱。

什么是年金现值系数

什么是年⾦现值系数什么是年⾦现值系数⾸先说什么是年⾦。

年⾦是每隔相等时间间隔收到或⽀付相同⾦额的款项,这⾥的“款项”范围就⽐较宽泛了,只要满⾜“每隔相等时间间隔”这个条件就⾏,⽐如您每年年末都会收到养⽼⾦10000元,那这10000元就可以称之为年⾦。

年⾦现值是指按照⼀定的利率把从现在到以后的⼀定期数的收到的年⾦折成现在的价值之和。

现值系数就是按⼀定的利率每期收付⼀元钱折成现在的价值。

也就是说,知道了年⾦现值的系数就可以求得⼀定⾦额的年⾦现值之和了。

年⾦现值系数的值计算年⾦现值的系数,其公式为:P/A=[1-(1+i)^-n]/i其中i表⽰报酬率,n表⽰期数,P表⽰现值,A表⽰年⾦。

⽐如你在银⾏⾥⾯每年年末存⼊1200元,年利率是10%的话,你这5年所存⼊资⾦的年⾦现值的系数值为:[1-(1+10%)^-5]÷10%=3.7908;年⾦现值为:3.7908×1200=4550。

不过,通常有关的系数值,可通过相应的表格查得。

不同的报酬率、不同的期数下,年⾦现值的系数也是不相同的。

年⾦现值系数表年⾦现值系数表是⼀个提供相关计算所需参数的表格。

它有以下三个参数:利率、期数、年⾦现值系数。

利⽤此表格可以进⾏下列相关计算:已知年⾦,现值=年⾦*现值系数已知现值,年⾦=现值/现值系数已知年⾦和现值,则年⾦/现值=现值系数。

易混概念区分有些朋友会问,除了年⾦现值系数,经常见到的还有年⾦终值系数和复利现值系数,这三个概念⾮常相近,它们指的是同⼀个系数吗?如果不是,它们区别在哪⾥?针对这种疑惑,我们做如下介绍:第⼀,年⾦终值系数通俗来说,可以这样理解年⾦现值和终值:假设你每年年底向银⾏存款相同的⾦额,年⾦现值就是你每年存的钱折到现在你有多少钱,年⾦终值就是你每年存的钱到最后你存款的年底你有的钱。

年⾦终值系数的计算公式为:年⾦终值系数=[(1+i)^n-1]/i第⼆,复利现值系数复利现值是指未来⼀定时间的特定资⾦按复利计算的现在价值,或者说是为取得将来⼀定复利现值系数本利和现在所需要的本⾦。

复利现值系数表

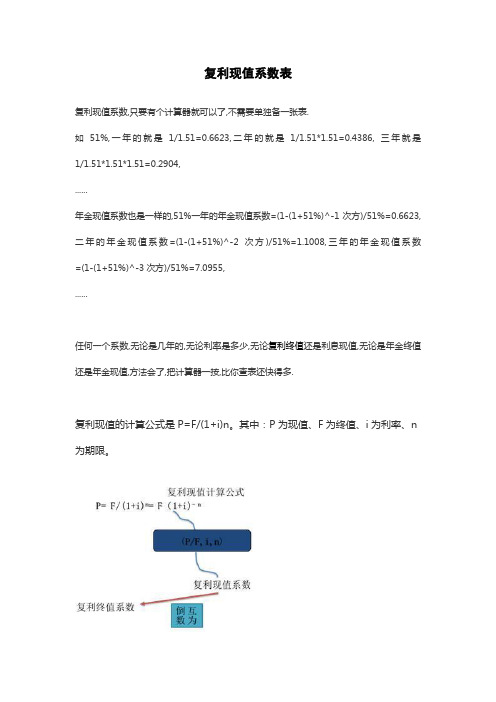

复利现值系数表复利现值系数,只要有个计算器就可以了,不需要单独备一张表.如51%,一年的就是1/1.51=0.6623,二年的就是1/1.51*1.51=0.4386, 三年就是1/1.51*1.51*1.51=0.2904,......年金现值系数也是一样的,51%一年的年金现值系数=(1-(1+51%)^-1次方)/51%=0.6623,二年的年金现值系数=(1-(1+51%)^-2次方)/51%=1.1008,三年的年金现值系数=(1-(1+51%)^-3次方)/51%=7.0955,......任何一个系数,无论是几年的,无论利率是多少,无论复利终值还是利息现值,无论是年金终值还是年金现值,方法会了,把计算器一按,比你查表还快得多.复利现值的计算公式是P=F/(1+i)n。

其中:P为现值、F为终值、i为利率、n 为期限。

•复利现值系数是复利终值的对称概念,指未来一定时间的特定资金按复利计算的现在价值,或者说是为取得将来一定复利现值系数本利和现在所需要的本金。

•复利现值系数年金系数就是把以后各年相等的金额折成现值之和。

就是N 个复利现值之和。

•复利现值的计算公式为:P=F*1/(1+i)^n其中的1/(1+i)^n就是复利现值系数。

记作(P/F,i,n).其中i是利率(折现率),n是年数。

根据这两个条件就可以查到具体对应的复利现值系数了。

•在商品经济中,货币的时间价值是客观存在的。

如将资金存入银行可以获得利息,将资金运用于公司的经营活动可以获得利润,将资金用于对外投资可以获得投资收益,这种由于资金运用实现的利息、利润或投资收益表现为货币的时间价值。

•货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,也称资金的时间价值。

财务管理课后习题答案

第二章练习题1.某公司需要用一台设备,买价为9000元,可用8年。

如果租用,则每年年初需付租金1500元。

假设利率为8%要求:试决定企业应租用还是购买该设备。

解:用先付年金现值计算公式计算8年租金的现值得:V0 = A×PVIFA i,n×(1 + i)= 1500×PVIFA8%,8×(1 + 8%)= 1500××(1 + 8%)= (元)因为设备租金的现值大于设备的买价,所以企业应该购买该设备。

2.某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。

该工程当年建成投产。

请回答:1)该工程建成后投资,分八年等额归还银行借款,每年年末应还多少?2)若该工程建成投产后,每年可获净利1500万元,全部用来归还借款的本息,需要多少年才能还清解:(1)查PVIFA表得:PVIFA16%,8 = 。

由PVA n= A·PVIFA i,n得:A = PVA n/PVIFA i,n= (万元)所以,每年应该还万元。

(2)由PVA n = A·PVIFA i ,n 得:PVIFA i ,n =PVA n /A 则PVIFA 16%,n =查PVIFA 表得:PVIFA 16%,5 = ,PVIFA 16%,6 = ,利用插值法:年数 年金现值系数5n 6 由以上计算,解得:n = (年) 所以,需要年才能还清贷款。

4. 李东今年30岁,距离退休还有30年。

为使自己在退休后仍然享有现在的生活水平,李东认为退休当年年末他必须攒够至少70万元的存款。

假设年利率是10%,为此达成目标,从现在起的每年年末李东需要存入多少钱5. 张平于1月1日从银行贷款10万元,合同约定分4年还清,每年年末等额付款。

要求:(1)假设年利率为8%,计算每年年末分期付款额 ; (2)计算并填写下表10000a 8000 =a-8000 =10000-(a-8000),,10%,307070164.494256n i nn i nFVA A FVIFA FVA AFVIFA FVIFA =崔====元a b=(10000-(a-8000))* =a-b c=1000-(a-8000)-(a-b)a d=c* =a-d e=c-(a-d)a e* a-e* 0=e-(a-e*假设分期付款额是a ,可以列出以上等式。

年金现值系数

年金现值系数首先说什么是年金,年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金现值是指按照一定的利率把从现在到以后的一定期数的收到的年金折成现在的价值之和。

年金现值系数定义现值系数就是按一定的利率每期收付一元钱折成现在的价值。

也就是说知道了现值系数就可以求得一定金额的年金现值之和了。

缩写P/A计算公式年金现值系数公式:P/A=1/i -1/i(1+i)^n其中i表示报酬率,n表示期数,P表示现值,A表示年金。

比如你在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)^2+1200/(1+10%)^3+1200/(1+10%)^4+1200/(1+10%)^5= 1200*[1- (1+10%)^(-5)]/10%=1200*3.7908=4548.961200元就是年金,4548.96就是年金现值,1/10%-1/10%*1.1^(-5)=3.7908就是年金现值系数。

不同的报酬率、不同的期数下,年金现值系数是不相同的。

普通年金终值1、普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下:1元1年的终值=1.000元1元2年的终值=(1+10%)^1=1.100(元)1元3年的终值=(1+10%)^2=1.210(元)1元4年的终值=(1+10%)^3=1.331(元)1元5年的终值=(1+10%)^4=1.464(元)1元年金5年的终值=1.6105(元)如果年金的期数很多,用上述方法计算终值显然相当繁琐.由于每年支付额相等,折算终值的系数又是有规律的,所以,可找出简便的计算方法.设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为:S=A+A×(1+i)+…+A×(1+i)n-1,(1)等式两边同乘以(1+i):S(1+i)=A(1+i)1+A(1+i)2+…+A(1+l)n,(n等均为次方)(2)上式两边相减可得:S(1+i)-S=A(1+i)n-A,S=A[(1+i)n-1]/i式中[(1+i)n-1]/i的为普通年金、利率为i,经过n期的年金终值记作(S/A,i,n),可查普通年金终值系数表.2、年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:1年1元的现值==0.909(元)2年1元的现值==0.826(元)3年1元的现值==0.751(元)4年1元的现值==0.683(元)5年1元的现值==0.621(元)1元年金5年的现值=3.790(元)计算普通年金现值的一般公式为:P=A/(1+i)^1+A/(1+i)^2…+A/(1+i)^n,(1)等式两边同乘(1+i)P(1+i)=A+A/(1+i)^1+…+A/(1+i)^(n-1),(2)(2)式减(1)式P(1+i)-P=A-A/(1+i)^n,剩下的和上面一样处理就可以了。

年金现值系数表中10%对应的列中

第二章计算题1. 10 000×(P/F,10%,3)=10 000×0.7513=7 513(元)2. 3 000×(P/A,10%,5)=3 000×3.7908=11 372.4(元)3. A×(P/A,7%,6)=60 000A×4.7665=60 000 A=60 000/4.7665=12 587.85(元)4. A×(F/A,10%,5)=90 000A×6.1051=90 000 A=90000/6.1051=14 741.77(元)5. 20 000×(P/A,10%,n)=106 700 (P/A,10%,n)=106 700/20 000=5.335查表,年金现值系数表中10%对应的列中,年数为8年的系数正好是5.3349,则年数为8年。

6. 10 000/10%=100 000(元)7. (1)期望值=120×0.2+100×0.5+60×0.3=24+50+18=92(万元)(2)标准差=(120-92)²×0.2+(100-92)²×0.5+(60-92)²×0.3(开方)=156.8+32+307.2(开方)=22.27(3)标准离差率=22.27/92×100%=24.21%(4)风险报酬率=0.06×24.21%=1.45%总投资报酬率=10%+1.45%=11.45%(5)风险报酬额=500×1.45%=7.25投资报酬额=500×11.45%=57.25(万元)8. A产品:期望值=600×0.3+300×0.5+100×0.2=180+150+20=350(万元)标准差=(600-350)²×0.3+(300-350)²×0.5+(100-350)²×0.2(开方)=18 750+1 250+12 500(开方)=32 500(开方)=180.28标准离差率=180.28/350=0.5151B产品:期望值=500×0.3+400×0.5+200×0.2=150+200+40=390(万元)标准差=(500-390)²×0.3+(400-390)²×0.5+(200-390)²×0.2(开方)=3 630+50+7 220(开方)=10 900(开方)=104.4标准离差率=104.4/390=0.2677C产品:期望值=600×0.3+400×0.5+300×0.2=180+200+60=440(万元)标准差=(600-440)²×0.3+(400-440)²×0.5+(300-440)²×0.2(开方)=7 680+800+3 920(开方)=12400(开方)=111.36标准离差率=111.36/440=0.25319. 投资额终值:60 000×(F/P,8%,2)+60 000×(F/P,8%,1)=60 000×(1+8%)²+60 000×(1+8%)=60 000×1.1664+60 000×1.0800 =69 984+64 800=134 784(万元)收益额现值:50 000×(P/A,8%,3)=50 000×2.5771=128 855(万元)10. 1 000×(F/P,7%,8)=1 000×1.7182=1 718(万元)11. 2 000×(P/A,10%,10)=2 000×6.1446=12 289.2(万元)12.租入时租金现值=2 200×(P/A,8%,10)=2 200×6.7101=14 762.22(万元)租金现值小于现在买价15000元,所以租入合算。

折现系数表

折现系数表什么是年金现值系数一定期间内每期期末等额的系列收付款项的现值之和,叫后付年金现值。

后付年金现值的符号为PVAn,后付年金现值的计算公式为:PVA_n=A\frac{1}{(1+i)^1}+A\frac{1}{(1+i)^2}+\cdots+A\frac{1 }{(1+i)^{n-1}}+A\frac{1}{(1+i)^n}PVA_n=A\sum_{t=1}^n\frac{1}{(1+i)^t}式中,\sum_{t=1}^n\frac{1}{(1+i)^t}叫年金现值系数,或年金贴现系数。

年金现值系数可简写为PVIFAi,n或ADFi,n。

年金现值怎么计算年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和。

每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:1年1元的现值=0.909(元)2年1元的现值=0.826(元)3年1元的现值=0.751(元)4年1元的现值=0.683(元)5年1元的现值=0.621(元)1元年金5年的现值=3.790(元)计算普通年金现值的一般公式为:P=A/(1+i)1+A/(1+i)2…+A/(1+i)n,(1)等式两边同乘(1+i)P(1+i)=A+A/(1+i)1+…+A/(1+i)(n-1),(2)(2)式减(1)式P(1+i)-P=A-A/(1+i)n,剩下的和上面一样处理就可以了。

普通年金1元、利率为i,经过n期的年金现值,记作(P/A,i,n),可查年金现值系数表。

另外,预付年金、递延年金的终值、现值以及永续年金现值的计算公式都可比照上述推导方法,得出其一般计算公式。

年金现值,年金终值,年金现值系数区别年金现值、年金终值、年金现值系数想要弄懂意思首先你得明白年金的意思。

年金是若干期数内相等间隔的时间段下每期都是相同的值,这个值就叫年金例如,咱上班每月的固定工资,在无特殊情况下咱的工资就可以看作年金。