复利现值系数表

复利现值系数表pdf

复利现值系数表pdf复利现值系数表是指以不同利率和不同期限为基础,计算出的一种系数表格。

它是用来计算将来一定时期内的一定金额现值的工具。

现在,我们来详细了解一下复利现值系数表的相关知识。

一、什么是复利现值系数表?复利现值系数表是指在特定的利率和期限下,用于计算未来一定时期内一定金额现值的系数表。

这个系数表反映了资金在未来某一时期内,根据不同利率的复利计算方式,所得到的现值与当初的现值之间的倍数关系。

因此,该表也被称为资金现值系数表或资金时间价值表。

二、为什么需要复利现值系数表?复利现值系数表的主要作用是帮助人们在投资、贷款、信用卡等方面进行决策。

在投资时,人们可以根据该表来计算不同投资方案的现值。

在贷款和信用卡中,人们可以根据该表来计算不同利率下的还款金额。

三、复利现值系数表的作用1. 投资决策:在投资时,人们可以根据该表来计算不同投资方案的现值,从而选择最优的投资方案。

2. 贷款决策:在贷款中,人们可以根据该表来计算不同利率下的还款金额,从而选择最优的贷款方案。

3. 计算未来现值:在复利计算中,本金和利息的复合利率是不断变化的,所以计算未来现值时,需要使用复利现值系数表。

四、如何使用复利现值系数表?使用复利现值系数表需要注意以下几点:1. 确定投资期限和利率:在使用复利现值系数表时,需要先确定投资期限和利率,以便查找与该期限和利率匹配的现值系数。

2. 查找现值系数:在确定了投资期限和利率之后,就可以查找该期限和利率匹配的现值系数,然后乘以投资金额,就可以得到未来一定时期内的现值。

3. 反推投资金额:在已知未来一定时期内的现值和期限利率的情况下,想要反推出投资金额,可以使用反复利现值系数表。

综上所述,复利现值系数表是一种重要的投资决策工具,在投资、贷款、信用卡等领域都有着广泛的应用。

因此,我们需要认真学习和使用复利现值系数表,以便在投资和借贷中做出正确的决策。

复利现值系数表

期数1%2%3%4%5%6%7%8%9%10%11%12%13%14%15%10.99010.98040.97090.96150.95240.94340.93460.92590.91740.90910.90090.89290.88500.87720.869620.98030.96120.94260.92460.90700.89000.87340.85730.84170.82640.81160.79720.78310.76950.756130.97060.94230.91510.88900.86380.83960.81630.79380.77220.75130.73120.71180.69310.67500.657540.96100.92380.88850.85480.82270.79210.76290.73500.70840.68300.65870.63550.61330.59210.571850.95150.90570.86260.82190.78350.74730.71300.68060.64990.62090.59350.56740.54280.51940.497260.94200.88800.83750.79030.74620.70500.66630.63020.59630.56450.53460.50660.48030.45560.432370.93270.87060.81310.75990.71070.66510.62270.58350.54700.51320.48170.45230.42510.39960.375980.92350.85350.78940.73070.67680.62740.58200.54030.50190.46650.43390.40390.37620.35060.326990.91430.83680.76640.70260.64460.59190.54390.50020.46040.42410.39090.36060.33290.30750.2843100.90530.82030.74410.67560.61390.55840.50830.46320.42240.38550.35220.32200.29460.26970.2472110.89630.80430.72240.64960.58470.52680.47510.42890.38750.35050.31730.28750.26070.23660.2149120.88740.78850.70140.62460.55680.49700.44400.39710.35550.31860.28580.25670.23070.20760.1869130.87870.77300.68100.60060.53030.46880.41500.36770.32620.28970.25750.22920.20420.18210.1625140.87000.75790.66110.57750.50510.44230.38780.34050.29920.26330.23200.20460.18070.15970.1413150.86130.74300.64190.55530.48100.41730.36240.31520.27450.23940.20900.18270.15990.14010.1229160.85280.72840.62320.53390.45810.39360.33870.29190.25190.21760.18830.16310.14150.12290.1069170.84440.71420.60500.51340.43630.37140.31660.27030.23110.19780.16960.14560.12520.10780.0929180.83600.70020.58740.49360.41550.35030.29590.25020.21200.17990.15280.13000.11080.09460.0808190.82770.68640.57030.47460.39570.33050.27650.23170.19450.16350.13770.11610.09810.08290.0703200.81950.67300.55370.45640.37690.31180.25840.21450.17840.14860.12400.10370.08680.07280.0611210.81140.65980.53750.43880.35890.29420.24150.19870.16370.13510.11170.09260.07680.06380.0531220.80340.64680.52190.42200.34180.27750.22570.18390.15020.12280.10070.08260.06800.05600.0462230.79540.63420.50670.40570.32560.26180.21090.17030.13780.11170.09070.07380.06010.04910.0402240.78760.62170.49190.39010.31010.24700.19710.15770.12640.10150.08170.06590.05320.04310.0349250.77980.60950.47760.37510.29530.23300.18420.14600.11600.09230.07360.05880.04710.03780.0304260.77200.59760.46370.36070.28120.21980.17220.13520.10640.08390.06630.05250.04170.03310.0264270.76440.58590.45020.34680.26780.20740.16090.12520.09760.07630.05970.04690.03690.02910.0230280.75680.57440.43710.33350.25510.19560.15040.11590.08950.06930.05380.04190.03260.02550.0200290.74930.56310.42430.32070.24290.18460.14060.10730.08220.06300.04850.03740.02890.02240.0174300.74190.55210.41200.30830.23140.17410.13140.09940.07540.05730.04370.03340.02560.01960.0151

财务管理系数表、年金现值、终值、复利现值、终值

附表一复利终值系数表计算公式:复利终值系数=,S=PP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表一复利终值系数表续表注:*〉99 999计算公式:复利终值系数=,S=PP—现值或初始值i—报酬率或利率n—计息期数S—终值或本利和附表二复利现值系数表注:计算公式:复利现值系数=,P==SP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表二复利现值系数表续表注:*<0.0001计算公式:复利现值系数=,P==SP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=,S=AA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=,S=AA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表注:计算公式:年金现值系数=,P=AA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=,P=AA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表五自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

附表五自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

附表六正态分布下的累积概率[N(d)](即变量取值小于其均值与d个标准差之和的概率)注:例如,d=0.22,则N(d)=0.5871,即正态分布变量有0.5871的可能取值小于其均值与0.22个标准差之和。

财务管理系数表、年金现值、终值、复利现值、终值

计算公式:复利终值系数=i 1+,S=P i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表五自然对数表计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

附表五自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

复利现值系数表完整版

复利现值系数表完整版一、引言复利现值系数表是金融领域中一种常用的工具,用于计算复利情况下未来金额的现值。

利用这个表格可以快速有效地计算出未来金额在不同利率和不同期限下的现值。

本文将介绍复利现值系数表的构建原理和使用方法。

二、复利现值系数的计算公式复利现值系数是一种简化计算未来金额现值的工具,其计算公式如下:复利现值系数 = 1 / (1 + r)^n其中,r为利率,n为期数。

三、复利现值系数表说明复利现值系数表是一个按照不同利率和期数编制的表格,通过查表可以直接得出不同利率和期数下的复利现值系数。

这样在实际应用中只需要将未来金额乘以对应的复利现值系数即可计算出现值。

四、复利现值系数表示例下面是一个复利现值系数表的示例:期数\利率5% 6% 7% 8%1 0.9524 0.9434 0.9346 0.92592 0.9070 0.8900 0.8734 0.85733 0.8638 0.8396 0.8163 0.79384 0.8227 0.7921 0.7647 0.73905 0.7835 0.7462 0.7118 0.6806五、使用复利现值系数表计算示例以1000元作为未来金额,利率为6%,期数为5年为例,计算其现值:现值 = 1000 × 0.7462 = 746.2元六、结论复利现值系数表是金融计算中一个重要的工具,通过使用系数表可以方便快捷地计算未来金额的现值。

熟练掌握复利现值系数表的使用方法有助于在金融领域进行相关计算工作。

希望本文能够帮助读者更好地理解复利现值系数表的原理和应用。

七、参考文献1.Smith, John.。

年金现值、终值、复利现值、终值系数表

注:

计算公式:年金现值系数= ,P=A

A—每期等额支付(或收入)的金额;i—报酬率或Biblioteka 率;n—计息期数;P—年金现值或本利和

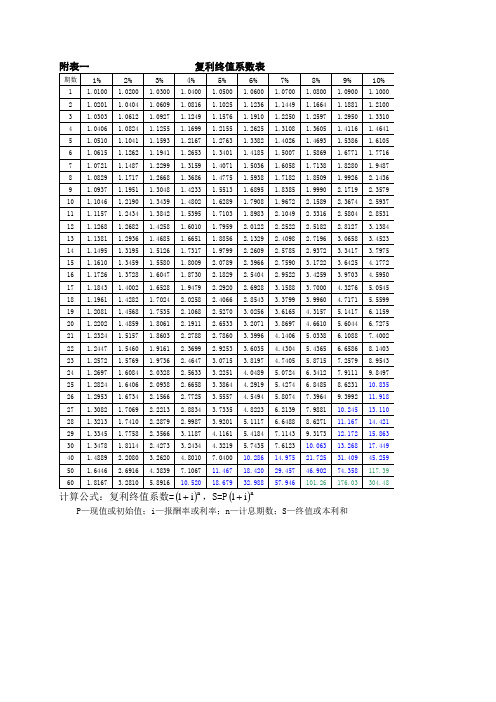

附表一复利终值系数表

计算公式:复利终值系数= ,S=P

P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和

附表一 复利终值系数表 续表

注:*〉99 999

计算公式:复利终值系数= ,S=P

P—现值或初始值

i—报酬率或利率

n—计息期数

S—终值或本利和

附表二复利现值系数表

注:

计算公式:复利现值系数= ,P= =S

P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和

附表二 复利现值系数表 续表

注:*<0.0001

计算公式:复利现值系数= ,P= =S

P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和

附表三年金终值系数表

注:

计算公式:年金终值系数= ,S=A

A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和

附表三 年金终值系数表 续表

注:*>999 999.99

计算公式:年金终值系数= ,S=A

A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和

附表四年金现值系数表

计算公式:年金现值系数= ,P=A

A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和

(完整版)租金现值、终值、复利现值、终值系数表

(完整版)租金现值、终值、复利现值、终

值系数表

本文档旨在提供租金现值、终值、复利现值和终值系数的详细表格和计算方法。

以下是相关内容的介绍和示例。

租金现值

租金现值是指将未来期限内的租金流量折算到当前时点,以衡量其当前价值。

租金现值的计算公式如下:

租金现值 = 租金支付金额 / (1 + 折现率)^期限

下表是一些常见租金现值系数的示例,折现率设定为10%:

租金终值

租金终值是指将未来期限内的租金流量折算到期限结束时点,以衡量其未来价值。

租金终值的计算公式如下:

租金终值 = 租金支付金额 × (1 + 折现率)^期限

下表是一些常见租金终值系数的示例,折现率设定为10%:

复利现值和终值

复利现值和终值是将连续复利应用于租金流量的折现和计算。

复利现值的计算公式如下:

复利现值 = 租金支付金额 × (1 + 折现率)^期限

复利终值的计算公式如下:

复利终值 = 租金支付金额 × (1 + 折现率)^期限

下表是一些常见复利现值和终值系数的示例,折现率设定为10%:

以上是租金现值、终值、复利现值和终值系数的表格和计算方法。

使用相应的公式和系数,可以准确地计算租金的现值和终值。

复利现值系数表

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

20%复利现值系数表

20%复利现值系数表摘要:一、复利现值系数表的定义与作用1.复利现值系数表的定义2.复利现值系数表的作用二、20%复利现值系数表的具体内容1.20%复利现值系数表的百分比表示2.20%复利现值系数表的数值例子三、复利现值系数表的使用方法1.如何查找复利现值系数2.如何利用复利现值系数计算现值四、复利现值系数表在实际生活中的应用1.在投资领域的应用2.在财务规划领域的应用正文:一、复利现值系数表的定义与作用复利现值系数表是一种用于计算未来一定时间内复利现值的系数表格。

通过查找复利现值系数表,可以快速计算出现值系数,从而方便地进行复利现值计算。

复利现值系数表通常以百分比形式表示,如20%的复利现值系数为0.20。

复利现值系数表在金融、投资、财务规划等领域具有广泛的应用。

二、20%复利现值系数表的具体内容20%复利现值系数表以百分比表示,其中20%的复利现值系数为0.20。

这意味着,如果投资金额在未来的一定时间内以20%的年利率复利增长,那么经过一定年份后,该投资金额的现值将是原始投资金额的0.20倍。

具体数值可以根据复利现值系数表进行查询。

三、复利现值系数表的使用方法1.如何查找复利现值系数:首先需要确定投资期限(通常以年为单位),然后在复利现值系数表中查找相应的复利现值系数。

例如,如果投资期限为5年,则需要查找5年期的复利现值系数。

2.如何利用复利现值系数计算现值:利用复利现值系数和原始投资金额,可以计算出未来一定时间内的复利现值。

具体计算公式为:现值= 原始投资金额× 复利现值系数。

四、复利现值系数表在实际生活中的应用1.在投资领域的应用:投资者可以使用复利现值系数表,快速计算不同投资期限和年利率下的复利现值,从而对投资项目进行评估和选择。