俄罗斯钢铁企业生产近况及其特点

俄罗斯钢管工业的现状和发展前景(I)

Cu r n t a i n v l m en e d o re tSi t u on a d De eop t Tr n f

R s inS e l u e ma ig Id sr ( at u sa t e T b — kn n u t P r I) y

Du Hou yi

国家留学基 金管理委员会资助项 目。 杜厚益 ( 9 2 ,男 ,研究员 ,长期从 事独 联体 国家 1 5 一)

对 高 质量 大 口径 油气 输送 管 的需求 量很 大 ,而且 生

产大 口径油气输送管的利润丰厚 .因此俄罗斯的一 些大 的钢铁公司 ,如北方钢公司和下塔吉尔钢铁公 司也利用 自己能生产大 l径焊接钢管用坯 的优势 , Y l 开始建设 自己的大 口径焊管生产厂。 俄罗斯 目前约有 3 家钢管生产企业 .钢管的 O

1 俄 罗 斯 钢 管 工 业 的 分 布 特 点

业 ,如马格尼托哥尔斯克钢铁公司 、奥尔斯克一 哈 利洛沃钢铁公司 、下塔吉尔钢铁公司 、车里雅宾斯

作为特殊的战略物资对待 , 在钢铁工业布局方面也 将钢管企业单独布置 ,因此在原苏联时代的大型钢

克钢铁公司等都建在这一地 区。在俄罗斯七大钢管 铁 公 司一般 不 涉足钢 管 生产 。在前 苏联 和 现俄 罗斯 生产企业 中,有 4家钢管企业 ( 钢管产量 占前苏联 的工 业产 品产 量统计 中 .钢 管产量 是不 列入 钢材 产 第l 位的车里雅宾斯克钢管厂 、占第 2 位的第一乌 量中计算的,而是单列统计 ,这是与我国的钢管工 拉 尔新 钢管 厂以及 俄罗 斯北 方钢 管厂 和辛那 尔 钢管 业发 展和 统计 有所 区别 的地方 。不 过 ,由于近年 来 俄罗斯面临多条石油天然气输送干线的建设任务 ,

国外钢铁行业现状

国外钢铁行业现状近年来,国外钢铁行业一直面临着许多挑战和变革。

全球经济的不稳定和贸易保护主义的抬头使得国际钢铁市场竞争日益激烈。

然而,尽管面临诸多问题,国外钢铁行业仍然保持着一定的发展势头。

国外钢铁行业面临的最大挑战之一是过剩产能。

由于技术进步和市场需求的不确定性,许多国家的钢铁企业都在不断扩大产能,导致市场供应过剩。

这使得钢铁价格下跌,利润率下降,许多企业陷入困境。

为了应对这一问题,一些国家纷纷出台政策限制钢铁产能,推动行业整合和结构调整。

环境保护成为国外钢铁行业发展的重要议题。

钢铁生产是一个高能耗、高污染的行业,排放大量的二氧化碳和颗粒物对环境造成严重影响。

为了减少环境污染,许多国家加大了对钢铁企业的环保监管力度,推动行业向绿色、可持续发展转型。

一些企业开始采用清洁生产技术,减少废气废水的排放,提高资源利用率。

国外钢铁行业还受到贸易保护主义的限制。

近年来,一些国家采取了贸易壁垒措施,如提高关税、采取反倾销措施等,限制了进口钢铁产品的市场准入。

这对一些出口依赖型国家的钢铁企业造成了不小的冲击。

为了应对贸易壁垒,一些国家积极探索新的市场,加强与其他国家的合作,寻求多边贸易机制的支持。

然而,尽管面临诸多挑战,国外钢铁行业依然表现出一定的发展潜力。

首先,随着全球经济的复苏,对钢铁产品的需求逐渐增加。

尽管国内市场的增长乏力,但一些国外市场的需求却在上升。

特别是在基础设施建设、汽车制造和航空航天等领域,对高品质钢铁产品的需求仍然较为旺盛。

国外钢铁企业通过技术创新和产业升级,提高了产品质量和竞争力。

一些企业加大了研发投入,推动钢铁产业向高端、特色化发展。

通过优化生产工艺,提高产品品质,提供定制化服务,提升企业的附加值和市场竞争力。

一些国外钢铁企业还积极推进国际合作,寻求共赢发展。

他们通过参与国际产能合作、开展技术交流和合作研发等方式,加强与其他国家的合作,推动行业的全球化发展。

这不仅为企业带来了更广阔的市场空间,也促进了全球钢铁行业的繁荣与发展。

俄罗斯铁矿石生产现状及发展预测

俄罗斯铁矿石生产现状及发展预测俄罗斯是世界上最大的铁矿石生产国之一,同时也是全球最大的铁矿石出口国之一、在过去几十年中,俄罗斯的铁矿石生产一直保持着稳定增长的态势。

下面将对俄罗斯铁矿石生产的现状及未来发展进行分析和预测。

1.现状目前,俄罗斯的铁矿石产量约占全球总产量的5%左右,居世界第五位。

主要矿山位于乌拉尔山脉和西伯利亚地区,其中乌拉尔山脉的矿产储量最为丰富。

乌拉尔山脉是俄罗斯最大的铁矿脉穿插复合金属矿产资源区,具有大规模和高品位的优势。

此外,俄罗斯还有一些外国公司在该国开展铁矿石生产业务,如瑞典的LKAB和阿尔坎特拉矿业公司(ArcelorMittal)。

这些外国公司投资俄罗斯的铁矿石产业,有力推动了该国的铁矿石生产。

2.发展趋势俄罗斯的铁矿石生产在过去几年中一直保持着稳定的增长。

根据俄罗斯联邦统计局的数据,2024年俄罗斯的铁矿石产量为99.2万吨,较2024年增长了1.1%。

这一增长主要得益于乌拉尔地区的铁矿石开采和生产。

未来,俄罗斯的铁矿石产量有望继续保持增长。

首先,俄罗斯内部的工业化和城市化进程将继续推动对铁矿石的需求增长。

随着俄罗斯经济的不断发展,对钢铁产品的需求将持续增加,因此对铁矿石的需求也将相应增长。

其次,俄罗斯在铁矿石生产技术和设备方面不断进行创新和改进,提高了矿石的开采和生产效率。

这有助于增加矿山的生产能力,并进一步推动铁矿石产量的增长。

此外,俄罗斯还积极吸引外国投资者参与国内的铁矿石生产。

例如,俄罗斯政府推出了一系列的税收和政策优惠,以吸引外国矿业公司在该国投资兴业。

这将为俄罗斯的铁矿石产业提供更多的资金和技术支持,促进其进一步发展。

综上所述,俄罗斯的铁矿石生产正在稳步增长,并有望在未来继续保持增长。

俄罗斯丰富的矿产资源、国内需求的增长以及技术进步和外资引进的支持,将成为俄罗斯铁矿石产业发展的重要推动力。

随着俄罗斯经济的继续发展,该国铁矿石生产的前景将变得更加广阔。

俄罗斯钢铁企业生产近况及其特点

在上个世纪70年代和80年代,作为前苏联重工业的支柱产业——钢铁生产曾领先于全世界。

前苏联解体后,钢铁工业受到很大冲击,从1991年到1994年俄罗斯年产轧材产量由5500万t减至3500万t,下降了40%。

GDP从1991年到1999年下降了43%。

1996年俄罗斯钢铁设备的利用率仅约50%,1999年以后情况有所改善。

近几年GDP年平均增长率达6%,个人收入提高了12%,外债占GDP比例由90%降到约28%,2004年俄罗斯年产钢6520万t,轧材5410万t,产量基本恢复到1991年水平。

一、俄罗斯及其几个主要钢铁企业情况综述2004年俄罗斯产钢6520万t中,9个大钢铁企业产钢5540万t,占全俄钢产量85%,生产轧材4730万t,占全俄产量87%。

3个最大的板材生产企业谢维尔钢公司、马格尼托哥尔斯克公司和新利佩茨克公司粗钢产量为全俄产量的4 7%,轧材产量占52%,详见表1。

表1 2004年俄罗斯及其9大钢铁企业钢产量情况表(一)谢维尔钢公司(Severstal)前身是前苏联切烈波维茨钢铁公司,1993年9月改制为一家开放式股份制公司——北方钢公司(一般仍称为谢维尔钢公司),经过10多年来的发展,已成为一家以钢铁业为主,兼营其它产业的大型企业集团。

钢产量在1996~1999年间曾连续超过MMK,占居过俄罗斯第1大钢的位置,目前居第2位。

2004年产钢10 40万t,轧材910万t,其销售收入达64.15亿美元,比上年增长了约一倍,公司纯利润达到13.44亿美元,比上年增长了127%。

公司目前拥有冶金原料、钢铁冶炼加工和汽车制造三大产业,下属企业有120多家。

冶金原料产业部门主要有奥列涅戈尔斯克铁矿山公司、卡列尼斯克球团矿公司、库兹巴斯煤矿公司、北方铌公司,并拥有斯达利马格锰钢公司部分股权。

钢铁冶炼加工产业部分除拥有原切烈波维茨钢铁公司主体外,还拥有切烈波维茨轧钢厂、伊若尔斯克钢厂等。

还和阿塞勒(占股25%)合资(Severtal占股7 5%)建设年产40万t的镀锌钢板厂。

俄罗斯钢铁工业

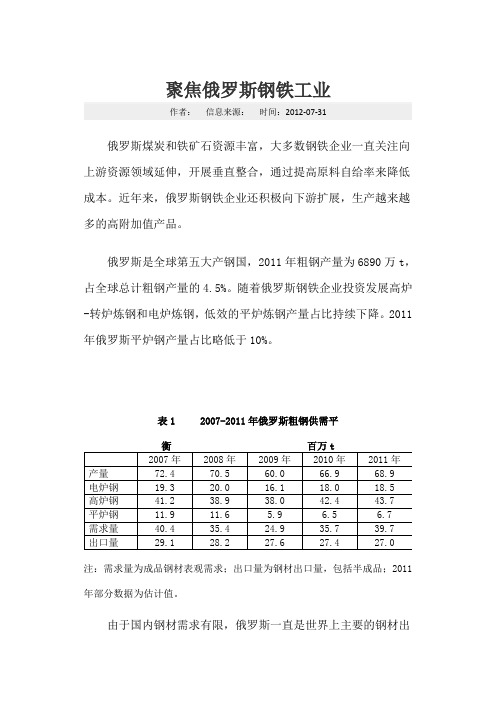

聚焦俄罗斯钢铁工业作者:信息来源:时间:2012-07-31俄罗斯煤炭和铁矿石资源丰富,大多数钢铁企业一直关注向上游资源领域延伸,开展垂直整合,通过提高原料自给率来降低成本。

近年来,俄罗斯钢铁企业还积极向下游扩展,生产越来越多的高附加值产品。

俄罗斯是全球第五大产钢国,2011年粗钢产量为6890万t,占全球总计粗钢产量的4.5%。

随着俄罗斯钢铁企业投资发展高炉-转炉炼钢和电炉炼钢,低效的平炉炼钢产量占比持续下降。

2011年俄罗斯平炉钢产量占比略低于10%。

注:需求量为成品钢材表观需求;出口量为钢材出口量,包括半成品;2011年部分数据为估计值。

由于国内钢材需求有限,俄罗斯一直是世界上主要的钢材出口国。

然而,过去10年俄罗斯钢材出口量并没有出现大幅增长,年出口量保持在2500万-3100万t之间,2006年出口量为3100万t,达到峰值水平。

俄罗斯还是全球主要的半成品钢材出口大国。

2010年俄罗斯半成品钢材出口量占总计钢材出口量的56%,扁平材占30%,长材占11%,管材占3%。

俄罗斯钢材出口主要集中在西欧、美国和中东。

2011年俄罗斯前六大钢铁企业合计粗钢产量占国内总计粗钢产量的80%。

2011年俄罗斯最大的钢铁企业是耶弗拉兹集团(Evraz)俄罗斯分部,粗钢产量1210万t。

排名第2-6位的钢铁企业分别是俄马钢(MMK,粗钢产量1170万t)、谢维尔钢铁公司(Severstal)俄罗斯分部(1140万t)、新利佩茨克钢铁公司(NLMK,1120万t)、车里雅宾斯克集团(Mechel)俄罗斯分部(550万t,估计值)和Metalloinvest公司(580万t)。

耶弗拉兹集团是国际半成品钢材市场主要供应商,其俄罗斯分部的炼钢产能保持满负荷生产。

随着国内成品钢材消费改善,2011年耶弗拉兹俄罗斯分部半成品钢材产量下降10%,反映其产品结构向高附加值钢材方向转移,建筑用钢和扁平材产量分别增长10%、13%。

俄罗斯行业经济特征分析

俄罗斯产业经济概况钢铁工业由于拥有丰富的铁矿和煤炭资源,俄罗斯在世界钢铁工业中占有重要的地位。

原苏联1991年生产铁9094.8万吨,产钢13992万吨,均居世界第一位,而俄罗斯的钢铁产量占原苏联的50%。

原苏联有四大钢铁工业密集区,其中三个区在俄罗斯(乌拉尔、西西伯利亚和中央区)。

乌拉尔是俄罗斯最大的钢铁工业密集区,以产特殊钢和优质钢而著名。

苏联解体后,俄罗斯经济严重衰退,对钢铁的需求骤减,导致钢产量大幅下降。

有色金属冶炼以镍、铝、铜以及铅、锌、黄金为主。

机械工业机械工业是俄罗斯工业的核心和科技进步的集中表现。

其部门目前已经发展到100多个,产品已经超过13万种。

主要部门有:动力机械制造业、电机制造业、汽车制造业、船舶制造业、农机制造业、机床制造业、精密仪器制造业、航天机械制造业、原子能电力工业、无线电电子工业等。

原苏联在动力设备、冶金设备、拖拉机、农业联合收割机、内燃机车、电气机车、铁路车厢、公共汽车、挖掘机、推土机的总产量均居世界首位。

机械工业主要分布在乌拉尔及其以西地区。

化学工业俄罗斯的化学工业能生产9万余种产品,其中10%的产品无论在工艺上还是在质量上都是一流的。

俄罗斯的硫酸、化肥、焙烧苏打的产量位于世界前列。

俄罗斯的化学工业主要集中在中央区、西北区、伏尔加、乌拉尔、东部区。

20世纪80年代末以来,俄罗斯的能源和原料工业萎缩,化学工业的产量也急剧下降。

森林工业俄罗斯是世界森林大国,这首先是由其丰富的森林资源决定的。

现在,俄罗斯的森林覆盖面积近8亿公顷,占世界的20%。

木材蓄积量800多亿立方米,占世界的25%。

苏联解体后,由于采伐机械大量磨损、道路建设缓慢、贷款资金不到位,俄罗斯的森林工业急剧滑坡。

建材工业俄罗斯作为世界钢铁、水泥生产大国,拥有一个比较发达的建材工业体系,其主要部门为混凝土预制工业和玻璃制品工业。

俄罗斯经济跌入低谷后,建材工业的发展也受到了严重影响。

食品工业俄罗斯的食品工业由于投资不足和农业生产的不稳定,一直发展缓慢。

俄罗斯主要钢铁企业经营财务情况及启示

俄罗斯主要钢铁企业经营财务情况及启示□刘臻宏山西太钢不锈钢股份有限公司计财部我国最大的邻国俄罗斯是一个重工业大国,在航空航天、军工产业处于世界领先 地位,虽然近年来面临经济发展缓慢、卢布 汇率波动较大的不利影响,但仍具有发展韧 性,这与其继承了前苏联强大的钢铁工业密 不可分。

目前我国对俄罗斯的钢铁工业研究 大部分集屮在宏观层面或具体企业的技术管 理方面,对企业具体财务状况研究相对较少,本文旨在对俄罗斯2019年的主要钢铁企业 的经营和财务状况进行简要分析,并期望给 我国钢铁企业带来一些启迪。

一、俄罗斯钢铁工业和主要钢铁企业 概况钢铁工业是俄罗斯重要的工业门类,钢铁工业产值约占国家G D P总量5%,约占 工业生产总产值的12%,钢铁产品出U约占 对外出口总额10%。

根据世界钢铁协会统计 数据,2019年俄罗斯的粗钢产量为7172.6 万吨,位居世界第五位。

同时,俄罗斯广袤 的土地具有储量丰富的煤炭(储量居世界第 二)、铁矿石资源(储量居世界第一)及其 他各种类型的有色金属资源,配套有发达的 铁路交通网络(总里程世界第四),构成了 俄罗斯钢铁工业发展的重要保障。

俄罗斯资产规模最大的4家钢铁企业为新利佩茨克钢铁公司(HoBOJiHneuK,下文简 称“俄新钢”)、耶弗拉兹钢铁公司(EB pa3,下文简称“耶弗拉兹”)、马格尼托格尔斯 克钢铁公司(MarHHToropcK,下文简称“俄 马钢”)和北方钢铁公司(CeBepcTarib,下 文简称“北方钢铁”,音译“谢韦尔钢铁”),下文将依次对上述4家钢铁企业2019年度的 经营和财务情况主要指标进行进一步分析。

二、俄罗斯主要钢铁企业的经营财务 状况1.主要经营指标板况下页表1为俄罗斯4家钢铁企业2019 年主要经营指标情况。

根据表1分析2019年度,俄罗斯4家 钢铁企业粗钢单体产量均超过了 1〇〇〇万吨,具有较强的规模效应,俄罗斯钢铁行业的生 产集屮度较高,4家钢铁企业2019年粗钢 产量总和为5382万吨,占俄罗斯全国2019 年全年产量的约75%。

俄罗斯谢维尔钢铁公司竞争力分析点评

俄罗斯谢维尔钢铁公司竞争力分析点评谢维尔钢铁公司是一家长流程大型钢铁和矿业企业,经营业务遍及世界各地,生产的产品包括了钢和钢材。

谢维尔钢铁公司在全球范围内拥有自己的矿产资源;主要经营地域覆盖俄罗斯、欧洲、北美、中东、中国、中亚、东南亚、中南美和非洲。

谢维尔钢铁公司在全球拥有5。

3万名员工。

谢维尔钢铁公司经营6大业务板块,包括:俄罗斯钢铁分部、采矿分部、卢基尼钢铁公司、北美钢铁分部、Izhora钢管厂和金属制品分部.一、概述1.2009年财务绩效2009年谢维尔钢铁公司营业收入为130.54亿美元,同比下降41。

70%;营业亏损3.99亿美元,而2008年盈利32。

07亿美元;净亏损10。

37亿美元,2008年净利润20.29亿美元。

2.业务概述谢维尔钢铁公司采矿分部拥有两大铁矿石矿区,位于俄罗斯西北地区的Karelsky Okatysh矿山和Olkon矿山;拥有两大煤矿,位于俄罗斯西北地区的Vorkutaugo]矿山和位于美国的PBS煤矿公司。

此外,在俄罗斯东部地区、非洲和哈萨克斯坦还拥有一些黄金矿产资源。

2008年谢维尔采矿分部的销售收入为10。

69亿美元。

谢维尔俄罗斯钢铁分部在俄罗斯西北地区的切烈波维茨钢厂生产粗钢和汽车用镀锌板,科尔皮诺厂拥有5m 轧机;在俄罗斯西北和中部地区拥有废钢回收利用业务;为谢维尔的全球业务提供贸易、维护和运输.2008年谢维尔俄罗斯钢铁分部的销售收入为98.88亿美元。

卢基尼钢铁公司拥有多家钢厂和钢材服务中心,包括了皮昂比诺和Ascometal两个业务单元,生产特殊钢和高级钢板材、长材.旗下钢厂位于西欧,主要集中在意大利和法国。

卢基尼钢铁公司在西欧构建了销售网络。

2008年卢基尼钢铁公司的销售收入为39。

76亿美元.谢维尔北美分部包括了铁矿石开采和多家钢厂,在美国大湖地区和东海岸雀点的钢厂生产板材和其他高级钢材。

还包括了位于美国东海岸谢维尔惠灵公司(原属于埃斯马克集团),美国西北地区的谢维尔沃伦公司(原属于WCI钢公司),位于美国东南地区的短流程钢厂SeverCorr LLC公司,位于美国西弗吉尼亚州Carbon LLC公司生产炼焦煤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

在上个世纪70年代和80年代,作为前苏联重工业的支柱产业——钢铁生产曾领先于全世界。

前苏联解体后,钢铁工业受到很大冲击,从1991年到1994年俄罗斯年产轧材产量由5500万t减至3500万t,下降了40%。

GDP从1991年到1999年下降了43%。

1996年俄罗斯钢铁设备的利用率仅约50%,1999年以后情况有所改善。

近几年GDP年平均增长率达6%,个人收入提高了12%,外债占GDP比例由90%降到约28%,2004年俄罗斯年产钢6520万t,轧材5410万t,产量基本恢复到1991年水平。

一、俄罗斯及其几个主要钢铁企业情况综述2004年俄罗斯产钢6520万t中,9个大钢铁企业产钢5540万t,占全俄钢产量85%,生产轧材4730万t,占全俄产量87%。

3个最大的板材生产企业谢维尔钢公司、马格尼托哥尔斯克公司和新利佩茨克公司粗钢产量为全俄产量的4 7%,轧材产量占52%,详见表1。

表1 2004年俄罗斯及其9大钢铁企业钢产量情况表(一)谢维尔钢公司(Severstal)前身是前苏联切烈波维茨钢铁公司,1993年9月改制为一家开放式股份制公司——北方钢公司(一般仍称为谢维尔钢公司),经过10多年来的发展,已成为一家以钢铁业为主,兼营其它产业的大型企业集团。

钢产量在1996~1999年间曾连续超过MMK,占居过俄罗斯第1大钢的位置,目前居第2位。

2004年产钢10 40万t,轧材910万t,其销售收入达64.15亿美元,比上年增长了约一倍,公司纯利润达到13.44亿美元,比上年增长了127%。

公司目前拥有冶金原料、钢铁冶炼加工和汽车制造三大产业,下属企业有120多家。

冶金原料产业部门主要有奥列涅戈尔斯克铁矿山公司、卡列尼斯克球团矿公司、库兹巴斯煤矿公司、北方铌公司,并拥有斯达利马格锰钢公司部分股权。

钢铁冶炼加工产业部分除拥有原切烈波维茨钢铁公司主体外,还拥有切烈波维茨轧钢厂、伊若尔斯克钢厂等。

还和阿塞勒(占股25%)合资(Severtal占股7 5%)建设年产40万t的镀锌钢板厂。

在美国的子公司——谢维尔北美公司是以2.85亿美元收购的年产钢能力近300万t的Rouge钢公司组建的。

最近,与意大利钢铁集团卢基尼公司签订协议,注入资金4.3亿欧元以获得卢基尼公司62%股份,待欧盟批准后实行。

一旦收购完成,Severtal年产钢量将增加300万t。

汽车产业部分拥有对乌里杨诺夫汽车制造股份有限公司和外伏尔加发动机股份公司的控股权。

Severstal焦煤及铁矿石自给率均达到100%,2004年产焦炭419.9万t,烧结矿818.8万t,生铁792.4万t。

公司是以板材为主的生产企业,2003年生产轧材中热轧板占44%,冷轧板22%,型材17%,半成品3%,钢管及管件4%,镀锌板8%,其它2%。

Severstal是长流程钢铁联合企业,除具有焦化设施外,年产烧结矿760万t,并且是全俄首次采用选矿作业的工厂。

烧结矿含铁品位达58%,且含硅及有害杂质低。

现有5座高炉,5号高炉内容积达5500m3,是世界上最大高炉之一,年产能力为450万t。

转炉炼钢车间有3台350t氧气转炉,年产钢能力700万t,原电炉车间设有2台100t电炉,年产钢能力60万t。

近期新建了一台从奥钢联一Fuchs引进的带竖炉预热废钢的电弧炉及钢包精炼炉,年产高质量钢11 0万t。

原年产钢能力为100万t的平炉车间已停产。

谢韦尔公司连铸比较高,有7台方坯和板坯连铸机,其总能力为810万t。

轧钢以板带轧机为主,有200 0mm热连轧带钢机(能力550万t/a)、2800/1700mm板带轧机(能力50万t/a)、4机架1700mm冷连轧带钢机(能力100万t/a)、5机架1700mm冷连轧带钢机(能力150万t/a),以及其它型钢和棒线材轧机,生产钢种比较齐全。

最近,还从奥钢联引进了350t双工位钢包精炼炉,安设在350t转炉炼钢车间以提高钢的质量。

Severstal新建一个生产板材短流程钢厂,从奥钢联一Fuchs订购了120t带指式竖炉预热炉料的电弧炉,以及120t钢包精炼炉,电炉将采用40%铁水热装操作。

Severstal下属伊诺尔斯克钢厂有炼钢车间和一台5000mm特厚板轧机。

目前已委托奥钢联对厚板轧机进行现代化技术改造,包括轧机液压压下,弯辊系统及厚度自动化控制系统等。

(二)马格尼托哥尔斯克钢铁公司(MMK)MMK始建于1928年,是前苏联最大的钢铁公司具,有焦化、烧结、炼铁、炼钢、轧钢各工序。

目前在钢产量上还是俄罗斯排名第一的钢铁公司,2004年产钢1130万t,轧材870万t,营业额为46.3亿美元,净利润为10.5亿美元。

在俄罗斯大钢铁企业中历史最悠久,设备也相对最陈旧。

近年来,抓紧了对现有设备的现代化改造,在1991~2001年MMK用于改造和更新设备费用达17亿美元,这几年又有所增加。

新建了3座350t顶吹氧炼钢转炉,停产了多座平炉,使转炉钢能力占全公司产钢能力80%以上。

新建钢包精炼炉和连铸机,目前连铸比已超过80%。

新建现代化2000mm热连轧带钢机(550万t/a)和双机架冷轧带钢机(80万t/a),改变了MMK产品结构,使扁平材占总轧材产量的75%。

近年来和奥钢联一Fuchs公司签订合同引进年产200万t电炉代替现有全部平炉,同时从奥钢联引进2台年产能力共200万t的方坯连铸机和精炼设备,改善产品质量。

MMK从达涅利公司购买了年产200万t能力的长材轧制设备,其一是两流高速线材轧机,小时产量130t,生产Ф5~22mm光面线材和Ф6~16mm螺纹钢线材,年产能力约80万t;其二是棒材和大盘卷材轧机,年产能力约60万t;其三是棒、型材综合轧机,小时产量100t,生产规格为Ф10~50mm棒材和相应规格型材,小时产量130t,生产规格为Ф22~75mmt圆钢和相应规格的型材,年产能力80万t。

MMK从奥钢联新订购了年产20万t涂层线并已投入生产。

委托德兴公司改造其现有冷轧厂酸洗线,使其能力提高至220万t/a,合同还包括将第2条酸洗线由硫酸改为盐酸并提供酸回收利用装置。

改造平整机,提供新的剪切线,另增加了全氢退火设备。

MMK虽然在现代化技术改造上取得进展,但在原燃料供应方面遇到麻烦。

俄罗斯是一个煤铁资源丰富的国家,但MMK铁矿石自给率仅为10%,而炼焦煤自给率为零,因此今年铁矿石贸易方面遇到问题,已停产1座日产量为3600t的高炉。

2005年6月曾为此减产钢12%,目前经与俄罗斯和乌克兰铁矿石公司协商已基本得到供应。

(三)新利佩茨克钢铁公司(NLMK)2004年MLMK产钢910万t,轧材870万t,营业额为43.2亿美元,净利润为14.3亿美元,和Severstal及MMK一起,NLMK是俄罗斯主要板材生产商,在建设时即采用氧气转炉。

第1炼钢车间设有3座160t转炉,年产能力300万t;第2炼钢车间设有2座300t转炉,年产能力500万t;电炉炼钢车间有2座10 0t电炉,有精炼及连铸设施。

轧钢设备全,生产板材有2000mm热连轧带钢机(年产能力530万t)及1200mm炉卷轧机(年产能力35万t)各一套、冷轧机则有5机架1200mm冷连轧机、3机架1200mm森吉米尔连轧机、5机架2030mm冷连轧机(年产能力200万t)、4机架1400mm冷连轧机(年产能力48万t)各一套,另有一条年产能力50万t的1850mm热镀锌线(年产能力50万t)和一条年产14万t的1400mm彩涂线。

NLMK冷轧设备及涂层线现代化程度较高,2030mm冷连轧机由德国西马格公司引进的全连续冷轧带钢机,1400mm冷连轧机系由法国引进的轧机,全部生产电工钢,涂层线则由日本中外炉公司引进。

在原有基础上继续进行现代化改造,增设2条涂层线共40万t/a。

(四)俄罗斯联合冶金控股集团(Evraz)集团于2004年产钢1223万t,全世界钢铁企业排名第17位,同年其营业额为51.2亿美元,净利润10.8亿美元。

主要由3个生产长材为主的大型钢铁企业所组成,即表1中的ZSMK、NTMK、NK MK。

1.西西伯利亚钢公司(ZSMK)公司是具有焦化、烧结、炼铁、炼钢、轧钢长流程生产长材的钢铁企业,有2个氧气转炉炼钢车间,—炼钢有3台160t转炉(350万t/a),二炼钢有2台3 00t转炉(340万t/a),有部分精炼及连铸设备。

轧钢机有:方坯初轧机及连轧机,450mm型钢轧机(160万t/a),2台250mm棒材轧机,产能分别为180万t/a和130万t/a,线材轧机(100万t/a)。

除精炼炉及连铸机外,基本上都是20世纪70年代以前制造的设备,部分经济现代化改造。

目前从2台250m m棒材轧机,产能分别为180万t/a和130万t/a,线材轧机(100万t/a)。

除精炼炉及连铸机外,基本上都是20世纪70年代以前制造的设备,部分经过现代化改造。

目前从奥钢联引进年产能力为240万t的双流板坯连铸机,可生产宽1050~1700mm,厚200~300mm板坯。

2004年公司年产钢560万t,轧材470万t,较2003年略有减少。

2.下塔吉尔钢铁公司(NTMK)公司同样是长流程钢铁企业,有1个氧气转炉炼钢车间,内设4台160t转炉,1个平炉炼钢车间,内设5台450t平炉,设有2台奥钢联制造的160t钢包精炼炉和1台VD真空处理装置。

连铸机均由奥钢联提供,1台4流大方坯连铸机,1台两流工字梁坯和板坯连铸机,第3台连铸机也已建成。

轧钢设备有:方坯初轧机、800mm轨梁轧机、650mm大型轧机、H型钢轧机、车轮轧机、钢球轧机等。

最近从奥钢联引进的大型板坯连铸机(150万t/a)投产,铸坯厚150~300m m,宽2800mm,为公司将建设的5000mm厚板轧机供料。

2004年公司年产钢550万t,轧材420万t,与2003年基本持平。

3.库兹涅斯克钢铁公司(NKMK)公司是以生产长材为主的钢铁联合企业,除设有焦化,烧结、炼铁设施外,电炉炼钢车间设有2座100t电炉(共65万t/a),2座40t电炉(共6万t/a),另有14座平炉,其中2座205t,12座415t,年产能力共为380万t。

设有2台方坯连铸机(70万t/a)。

轧钢设备有:1台1100mm方坯轧机(470万t/a),1台750mm方坯轧机(60万t/a),1台750mm大型轨梁轧机(140万t/a),4台棒材轧机(共157万t/a),1台2150mm中厚板轧机,生产钢种为普碳钢和不锈钢。

公司不断进行现代化技术改造,如将大型轨梁轧机加热炉改为现代化的顶部和底部加热的步进式炉,小时产量为250t。

该公司于2004年产钢260万t,轧材230万t,较2003年增长6%左右。