2017年中级职称会计实务预习知识点:借款费用的确认(一)

注册会计师《会计》知识点总结:借款费用的确认

一、借款费用的定义和确认借款费用是指企业向银行或其他金融机构借款所产生的利息成本。

在会计处理上,借款费用需要根据借款的实际利率和借款金额来确认和计提。

二、借款费用的确认时间1. 借款费用的确认时间是指企业何时开始确认和计提借款产生的利息费用。

一般来说,借款费用的确认时间取决于借款的起始日期和借款金额的使用情况。

2. 当企业借款后,如果立即开始使用借款金额,那么借款费用的确认时间即为借款发放之日起。

而如果企业借款后暂时未使用借款金额,而是将其存入银行或其他途径进行投资,那么借款费用的确认时间将从实际使用借款金额的时间开始计算。

三、借款费用的确认方法借款费用的确认方法通常有两种,即直接法和间接法。

1. 直接法:直接法是指根据实际支付的利息金额来确认和计提借款费用。

这种方法通常适用于短期或小额贷款。

2. 间接法:间接法是指根据借款余额和借款利率来计算借款费用,然后根据支付情况进行确认和计提。

这种方法适用于长期或大额贷款。

四、借款费用的确认会计凭证处理1. 当企业确认和计提借款费用时,需要按照会计准则和规定相关科目进行会计分录。

具体来说,借款费用通常计入利息费用科目,同时记入应付利息科目。

2. 借款费用的确认会计凭证处理需要确保准确和清晰,以便日后对利息费用的跟踪和管理。

五、借款费用的会计处理影响1. 借款费用的确认对企业财务报表会产生影响,特别是利润表和现金流量表。

2. 在利润表上,借款费用将计入利息费用,从而影响企业的利润额。

在现金流量表上,借款费用将计入经营活动现金流出项目。

六、借款费用的税务处理借款费用在税务处理上也需要注意,企业需要按照税法规定对借款费用进行纳税申报和缴纳。

七、借款费用的管理和控制1. 企业在确认和计提借款费用时,需要建立完善的内部控制制度,确保借款费用的合规性和准确性。

2. 企业还需要做好借款费用的管理工作,包括与银行或金融机构的沟通和协商,以及对借款费用的合理控制和安排。

八、结语借款费用的确认是企业会计工作中重要的一环,对于企业的财务状况和经营活动都有一定的影响。

《中级会计实务》复习指导(十四)——借款费用.docx

第十四章借款费用一、本章概述(一)内容提要借款费用是指因借款而发生的利息、折价或溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。

符合资本化条件的资产是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

这里所指的是''相当长时间”应当是指为资产的购建或者生产所必要的时间,通常为一年以上(含一年)o应予资本化的借款既包括专门借款也包括一般借款。

考生应知晓借款费用开始资本化、暂停资本化和停止资本化的条件,并掌握借款的借款利息、折价或溢价的摊销、外币借款汇兑差额和辅助费用在资本化期间的会计处理。

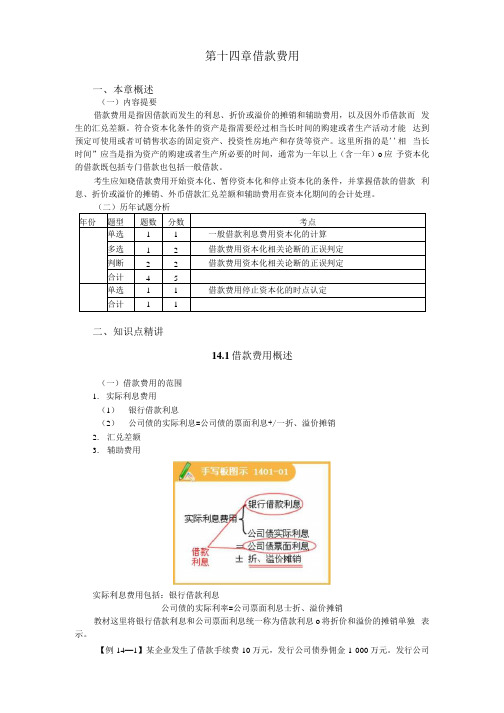

二、知识点精讲14.1借款费用概述(一)借款费用的范围1.实际利息费用(1)银行借款利息(2)公司债的实际利息=公司债的票面利息+/一折、溢价摊销2.汇兑差额3.辅助费用实际利息费用包括:银行借款利息公司债的实际利率=公司票面利息士折、溢价摊销教材这里将银行借款利息和公司票面利息统一称为借款利息o将折价和溢价的摊销单独表示。

【例14—1】某企业发生了借款手续费10万元,发行公司债券佣金1 000万元。

发行公司股票佣金2 000万元,借款利息200万元。

解析:其中,借款手续费10万元、发行公司债券佣金1 000万元和借款利息200万元均属于借款费用。

但是,发行公司股票属于公司股权性融资性质,不属于借款范畴,相应地,所发生的佣金也不属于借款费用范畴,不应作为借款费用进行会计处理。

(二)借款的范围借款包括专门借款和一般借款。

(三)符合资本化条件的资产符合资本化条件的资产是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

这里所指的是“相当长时间" 是指为资产的购建或者生产所必要的时间,通常为一年以上(含一年)。

【要点提示】掌握借款费用的内容及符合资本化条件的资产类别。

【例14—2】ABC公司于20x7年1月1日起,用银行借款开工建设一幢简易厂房,厂房于当年2月15日完工,达到预定可使用状态。

借款费用的确认原则和方法

借款费用的确认原则和方法

1. 借款费用确认原则:

匹配原则,借款费用应与相关借款的使用期间相匹配。

例如,如果借款是用于购买资产,相关的借款费用应在资产的使用寿命内

分摊确认。

实质重于形式原则,借款费用应根据其经济实质确认,而不

仅仅依据法律形式。

例如,如果借款费用是与借款利率相关的手续

费用,应将其视为借款费用而非资产。

2. 借款费用确认方法:

直接计入损益表,一种常见的方法是将借款费用直接计入损

益表。

这意味着在发生借款费用时,将其作为费用列入当前期间的

损益表,反映在净利润中。

分期摊销,如果借款费用与借款的使用期间相关,可以选择

将其分期摊销。

这意味着将借款费用按照一定的期间分摊到损益表中,反映在多个会计期间的净利润中。

资本化,在某些情况下,借款费用可以被视为资产,并按照相关资产的使用寿命进行摊销。

这种方法适用于借款费用与特定资产或项目直接相关的情况。

需要注意的是,具体的借款费用确认原则和方法可能因国家、行业和公司的不同而有所差异。

在实际操作中,应根据相关会计准则和公司内部规定来确定借款费用的确认方式。

总结起来,借款费用的确认原则主要包括匹配原则和实质重于形式原则,而确认方法可以选择直接计入损益表、分期摊销或资本化,具体选择应根据实际情况进行决策。

第46讲_借款费用的确认(2),借款费用的计量(1)

三、借款费用的计量

在借款费用资本化期间内,每一会计期间的利息(包括折价或溢价的摊销,下同)的资本化金额,应当按照下列原则确定:

1.专门借款:为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定。

期间账务处理

符合资本化条件借:在建工程

应收利息等贷:应付利息

费用化期间(含暂停资本化)借:财务费用

应收利息等贷:应付利息

【例题·判断题】

企业用于建造厂房的专门借款,在借款费用资本化期间,其尚未动用部分存入银行取得的利息,应冲减财务费用。

()

【答案】×

【解析】专门借款在资本化期间产生的闲置资金收益,计入应收利息,同时冲减在建工程;而费用化期间的闲置资金收益应冲减财务费用。

2.一般借款资本化利息金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

企业占用一般借款购建或者生产符合资本化条件的资产时,一般借款的借款费用的资本化金额的确定应当与资产支出相挂钩。

【提示】资产支出先“专门”借款,再“一般”借款

【计算思路及公式】

期间账务处理

符合资本化条件借:在建工程

贷:应付利息

不符合资本化条件(全部费用化)借:财务费用

贷:应付利息

3.每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

《中级会计实务》知识点总结:借款费用

借款费⽤ 话说中级会计实务是中级考试最难的⼀门,那究竟难在哪⾥呢?本⼈以为难在难以理解。

难在教材⽐较枯燥⽆味。

倘若以理解知识的⾓度或者是考⽣的⾓度来看待这个资产,摆脱客观介绍的⼝⽓,那么知识点就不会近在眼前却⼜远在天边。

所以本连载希望能以考⽣的理解的⾓度说说教材中的知识点,帮助⼤家先理解后记忆,学习变的更轻松。

⼀般借款资本化率 资本化率其实就是借⼊的多笔款项的平均利率,也就是说这个资⾦你⽤在其他⽅⾯就是利率,⽤在⼯程上就叫做资本化率。

很多同学因为这个资本化率新名字搞的晕头转向,以为是什么新鲜玩意,其实根本不是。

为什么⽤在⼯程上的时候就要计算⼀下平均利率呢?⼀⽅⾯是因为不知道是⽤了哪笔款项,会计部门说是,税务部门说不是,到时候吵起来可不太好。

因为资产⼊账价值问题不仅影响到会计核算,也影响税务核算。

会计上谨慎原则要你谨慎确认资产,那么会计⼈就想按照最低利率计算;税法上肯定是希望当期多收点税上来,那么希望你资产确认的越多越好,因为当期计⼊损益的利息就少了,所以税务部门就千⽅百计希望你按照⾼的利率计算。

双⽅肯定是要纠缠不清的,所以会计准则为了解决上述“婆媳⽭盾”,想出了个折中的处理⽅法,那就计算⼀下资本化率吧,也就是平均利率。

计算资本化率的时候需要注意:资本化率计算的时候和⼯程⼀点关系都没有,为什么?因为你计算的时候不知道⼯程要占⽤多少,什么时候占⽤,资本化率和在建⼯程⼀点关系都没有,两者进⽔不犯河⽔。

所以抛开⼯程就看⼀般借款,平均利率怎么计算?应该=利息/本⾦,当然计算利率要有⼀个期限,⼀般就是⼀年。

那么公式中的“利息”就是在这⼀年中这⼏笔⼀般借款(⼀般是长期借款了)产⽣的所有利息,你⽀付给银⾏多少利息,这⾥就写上多少利息;公式中的“本⾦”指的是这⼀年中所有借款的本⾦。

听起来很容易理解,怎么计算起来就难了呢?原因还有第⼆点:加权的问题。

所谓加权就是说你实际上在这⼀年呆了多长时间,表明你这个款项有多重要,肯定呆的时间越长就越重要,也就是所谓的权重越⼤。

借款费用的会计处理_中级财务会计(第2版)_[共7页]

![借款费用的会计处理_中级财务会计(第2版)_[共7页]](https://img.taocdn.com/s3/m/e78c0b0e7f1922791788e86a.png)

第十二章非流动负债在实务中,如果由于人为或者故意等非正常因素导致资产的购建或者生产时间相当长的,该资产不属于符合资本化条件的资产。

购入即可使用的资产,或者购入后需要安装但所需安装时间较短的资产,或者需要建造或者生产但所需建造或者生产时间较短的资产,均不属于符合资本化条件的资产。

二、借款费用的会计处理(一)借款费用的确认借款费用的确认主要解决的是将每期发生的借款费用资本化计入相关资产的成本,还是将有关借款费用费用化计入当期损益的问题。

根据借款费用准则的规定,借款费用确认的基本原则是,企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

企业只有发生在资本化期间内的有关借款费用,才允许资本化,资本化期间的确定是借款费用确认和计量的重要前提。

借款费用资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。

1.借款费用开始资本化的时点借款费用允许开始资本化必须同时满足三个条件,即资产支出已经发生、借款费用已经发生、为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

(1)“资产支出已经发生”的界定。

“资产支出已经发生”,是指企业已经发生了支付现金、转移非现金资产或者承担带息债务形式所发生的支出。

其中:①支付现金,是指用货币资金支付符合资本化条件的资产的购建或者生产支出。

②转移非现金资产,是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产。

③承担带息债务,是指企业为了购建或者生产符合资本化条件的资产所需用物资等而承担的带息应付款项(如带息应付票据)。

企业以赊购方式购买这些物资所产生的债务可能带息,也可能不带息。

如果企业赊购这些物资承担的是不带息债务,就不应当将购买价款计入资产支出,因为该债务在偿付前不需要承担利息,也没有占用借款资金。

2018年《中级会计实务》预习知识点:借款费用的确认

【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!

2018年《中级会计实务》预习知识点:借款费用的确认

拖延是中级会计备考中最大的天敌,在日常学习中经常有“我要学习”心理暗示,不给懒惰和拖延找任何的借口。

【内容导航】:

借款费用的确认

【所属章节】:

本知识点属于《中级会计实务》科目第十一章负债及借款费用【知识点】:借款费用的确认

借款费用的确认

(一)确认原则

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本;其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

【例题•多选题】下列项目中,属于借款费用可予资本化的资产范围的有()。

A.经过相当长时间的购建达到预定可使用状态的投资性房地产

B.需要经过相当长时间的生产活动才能达到可销售状态的存货

C.经营性租赁租入的生产设备

D.经过2年的建造可达到预定可使用状态的生产设备

【答案】ABD。

【会计知识点】借款费用概述,借款费用的确认

借款费用确认的基本原则:企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益(筹建期间:计入管理费用;经营期间:计入财务费用)。

企业只有发生在资本化期间内的有关借款费用,才允许资本化。

借款费用资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借费用暂停资本化的期间。

一、借款费用开始资本化的时点1.资产支出已经发生“资产支出”包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。

【例题】资产支出已经发生——支付现金某企业用现金或者银行存款购买为建造或者生产符合资本化条件的资产所需材料,支付有关职工薪酬,向工程承包商支付工程进度款等,这些支出均属于资产支出。

【例题】资产支出已经发生——转移非货币性资产某企业将自己生产的产品,包括自己生产的水泥、钢材等,用于符合资本化条件的资产的建造或者生产,企业同时还将自己生产的产品向其他企业换取用于符合资本化条件的资产的建造或者生产所需用工程物资的,这些产品成本均属于资产支出。

【例题】资产支出已经发生——承担带息债务某企业因建设长期工程所需,于2×20年3月1日购入一批工程用物资,开出一张10万元的带息银行承兑汇票,期限为6个月,票面年利率为6%。

对于该事项,企业尽管没有为工程建设直接支付现金,但承担了带息债务,所以应当将10万元的购买工程用物资款作为资产支出,自3月1日开出承兑汇票开始即表明资产支出已经发生。

2.借款费用已经发生“借款费用已经发生”,是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用或者所占用的一般借款的借款费用。

【例题】借款费用已经发生某企业于2×20年1月1日为建造一幢建设期为2年的厂房,从银行专门借入款项5 000万元,当日开始计息。

在2×20年1月1日即应当认为借款费用已经发生。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!2017年中级职称会计实务预习知识点:借款费用的确认(一)

会计在线中级会计职称频道提供:2017年中级职称会计实务预习知识点:借款费用的确认(一)。

借款费用的确认(一)

(一)确认原则

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入符合资本化条件的资产成本;其他借款费用,应当在发生时根据其发生额确认为财务费用,计入当期损益。

符合资本化条件的资产,是指需要经过相当长时间(一年或一年以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

(二)借款费用应予资本化的借款范围

借款费用应予资本化的借款范围既包括专门借款,也包括一般借款。

其中,对于一般借款,只有在购建或者生产符合资本化条件的资产占用了一般借款时,才应将与一般借款相关的借款费用资本化;否则,所发生的借款费用应当计入当期损益。

中级会计职称考试想轻松通过每天就要多学点,经历坎坷,终见彩虹,祝大家备考愉快!。