辅助生产费用的核算

第5章辅助生产费用核算

仍以该机修车间为例,对于当月发生的 10000元就需要合理的分配给受益对象。 若该车间当月提供劳务情况如下:

基本车间 行政部门 销售部门

500小时 300小时 200小时

对外分 配率 =

待分配 费用

交互分配转 + 入的费用

_

交互分配转 出的费用

提供的劳 _ 提供给其他辅助生

务总量 产车间的劳务数量

辅助生产车间对外提供的劳务总量

各受益部 门应分配

=

该受益部门 耗用的劳务 ×

对外分 配率

的费用

数量

表5—3

项目

待分配费用 劳务供应总量 费用分配率(单位成本) 受益对象

管理部门 劳务合计

费用金额

修理车间 (小时)

1000

——

16000 3000 20000 19000元

供水车间 (吨)

——

1500

30000 8500 40000 2水每吨0.6元。

第三步:实际成本-计划成本=差异 → 入“管理费用”

表5—5

项目

青园工厂辅助生产费用分配表(计划成本分配法)

20××年6月

金额单位:元

按计划成本分配

成本差异分配

分配电费

分配修理费

供电车间 机修车间

数量(度)

待分配费用

劳务供应总量

112 000

费用分配率(单位成本)

受益对象

供电车间

机修车间

12 000

辅助生产分配表

制造费用分配表

合

计

第3章第五节辅助生产费用核算

2000 5000 40000

行政管理部门 合 计

(四)代数分配法

采用代数分配法,首先,应根据各辅助生产车间相互提

供产品和劳务的数量,求解联立方程式,计算辅助生产产品 或劳务的单位成本;然后,根据各受益单位(包括辅助生产 内部和外部各单位)耗用产品或劳务的数量和单位成本,计 算分配辅助生产费用。

代数分配法应用举例: 例:某企业设有供电和供气两个辅助生产车间,本月发生 生产费用和提供的劳务量如下: 供电车间:发电共48000度, 生产费用12000元; 供气车间:供气时间6000立方, 生产费用9000元。 各部门受益情况: 供电车间接受供气: 供气车间耗电: 甲产品生产: 乙产品生产: 生产车间: 管理部门: 供气量 1000立方 耗电量 8000度 15000度 18000度 2000度 5000度

辅助生产费用分配率=

第二步

计算各受益部门应负担的辅助生产费用

受益的非辅助车间或部门 该车间或部门 某辅助车间 × 费用分配率 应分配的辅助生产费用 = 耗用劳务量 第三步 编制相关分录

直接分配法应用举例: 资料:某企业设有供电和供气两个辅助生产车间,本月发生的 生产费用和提供的劳务量如下: 供电车间:发电共48000度,生产费用12000元; 供气车间:供气量6000立方,生产费用9000元。 其中:各部门受益情况 供电车间接受供气: 供气车间耗电: 甲产品生产: 乙产品生产: 生产车间接受服务: 行政管理部门: 供气量 1000立方 耗电量 8000度 15000度 18000度 2000度 5000度

4000立方 1000立方

第一步

交互分配

ห้องสมุดไป่ตู้

1.计算交互分配率: 电费交互分配率 =12000÷48000=0.25(元/度) 供气费交互分配率=9000÷6000=1.5(元/立方) 2.计算交互分配费用: 供气车间负担电费 =8000 × × 0.25=2000(元) 1.5=1500(元) 2000 2000 1500 1500 供电车间负担供气费=1000 3.交互分配会计分录: 借:辅助生产成本—供气车间 贷:辅助生产成本—供电车间 借:辅助生产成本—供电车间 贷:辅助生产成本—供气车间

成本会计 第四章辅助生产费用核算

金额

计

交互分配分录: 借:辅助生产成本——机修 300 贷:辅助生产成本——运输 300 借:辅助生产成本——运输 250 贷:辅助生产成本——机修 250 对外分配分录: 借:制造费用 30 276.60 管理费用 2 573.40 贷:辅助生产成本——机修 32 850 借:制造费用 75 228.75 管理费用 7 021.25 贷:辅助生产成本——运输 82 250

机修车间 运输车间耗用 机修车间耗用 基本生产车间耗用 企业管理部门耗用 合 计 50 运输车间 30 7 500 700 8 230

6 000 510

6 560

分录:借:辅助生产成本——机修 2 000 ——运输 500 贷:原材料 2 500 借:辅助生产成本——机修 30 000 ——运输 80 000 贷:应付职工薪酬 110 000 借:辅助生产成本——机修 200 ——运输 1 000 贷:累计折旧 1 200 借:辅助生产成本——机修 600 ——运输 800 贷:银行存款 1 400 机修车间待分配费用=2000+30000+200+600=32800元 运输车间待分配费用=500+80000+1000+800=82300

辅助生产费用分配表(直接分配法)

机修车间

待分配费用 对外供应劳务量 32 800 6 510 5.0384 6 000 30 230.4 510 2 569.6

运输车间

82 300 8 200 10.0366 7 500

合

计

115 100

—— ——

费用分配率 基本生 数量 产车间 金额 企业管 数量 理部门 金额

分配分录:

75 274.5 700 7 025.5

辅助生产费用的核算培训课件

2021/3/11

13

【例3-2举例】 同【例3-1】费用锅炉供水9000元,供电19000元, 修理27000元。

3838

劳务量:供电115000度,其中锅炉5000,修理10000,基本生产甲 40000,乙15000,基本生产车间35000,企管10000度。

锅炉供水12000T. 其中供电1000.修理1000,基本生产甲3000, 乙1500,基本生产车间3500. 企管2000。

修理6000工时. 其中供电400.锅炉600,基本生产车间4000. 企 管1000。 供电每度电金额=19000÷115000=0.1652 锅炉用电=5000×0.1652=826 修理用电=10000×0.1652=1652 锅炉供水每吨水=9000÷12000=0.75 供电用水=1000×0.75=750 修理用水=1000×0.75=750 修理每工时=27000÷6000=4.5 供电用工=400×4.5=1800 锅炉用工=600×4.5=2700

制造费用 管理费用 销售费用 贷:辅助生产—xx车间。 如供水.供电

2021/3/11

9

5.优缺点及适用性 16 优:分配计算一次就可完成,计算方法最 为简便。 缺:分配结果不够准确。 适用性:适用于辅助生产车间相互提供劳 务不多的企业。

2021/3/11

10

【例3-1P68】某企业辅助生8产88 本月费用:

修理6000工时. 其中供电400.锅炉600,基本生产车间4000. 企 管1000。

电费分配率= 19000 /(115000-15000)=0.19

分配:某单位应分=某单位耗用量(分配标准)×分配率。

分录?

水费分配率= 9000 /(12000-2000)=0.9

成本会计试试题——辅助生产费用的核算

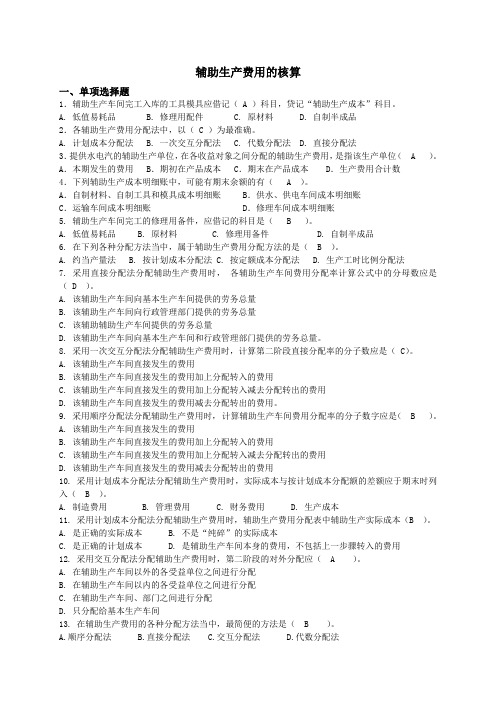

辅助生产费用的核算一、单项选择题1.辅助生产车间完工入库的工具模具应借记( A )科目,贷记“辅助生产成本”科目。

A. 低值易耗品B. 修理用配件C. 原材料D. 自制半成品2.各辅助生产费用分配法中,以( C )为最准确。

A. 计划成本分配法B. 一次交互分配法C. 代数分配法D. 直接分配法3.提供水电汽的辅助生产单位,在各收益对象之间分配的辅助生产费用,是指该生产单位( A )。

A.本期发生的费用 B.期初在产品成本 C.期末在产品成本 D.生产费用合计数4.下列辅助生产成本明细账中,可能有期末余额的有( A )。

A.自制材料、自制工具和模具成本明细账 B.供水、供电车间成本明细账C.运输车间成本明细账 D.修理车间成本明细账5. 辅助生产车间完工的修理用备件,应借记的科目是( B )。

A. 低值易耗品B. 原材料C. 修理用备件D. 自制半成品6. 在下列各种分配方法当中,属于辅助生产费用分配方法的是( B )。

A. 约当产量法B. 按计划成本分配法C. 按定额成本分配法D. 生产工时比例分配法7. 采用直接分配法分配辅助生产费用时,各辅助生产车间费用分配率计算公式中的分母数应是( D )。

A. 该辅助生产车间向基本生产车间提供的劳务总量B. 该辅助生产车间向行政管理部门提供的劳务总量C. 该辅助辅助生产车间提供的劳务总量D. 该辅助生产车间向基本生产车间和行政管理部门提供的劳务总量。

8. 采用一次交互分配法分配辅助生产费用时,计算第二阶段直接分配率的分子数应是( C)。

A. 该辅助生产车间直接发生的费用B. 该辅助生产车间直接发生的费用加上分配转入的费用C. 该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D. 该辅助生产车间直接发生的费用减去分配转出的费用。

9. 采用顺序分配法分配辅助生产费用时,计算辅助生产车间费用分配率的分子数字应是( B )。

A. 该辅助生产车间直接发生的费用B. 该辅助生产车间直接发生的费用加上分配转入的费用C. 该辅助生产车间直接发生的费用加上分配转入减去分配转出的费用D. 该辅助生产车间直接发生的费用减去分配转出的费用10. 采用计划成本分配法分配辅助生产费用时,实际成本与按计划成本分配额的差额应于期末时列入( B )。

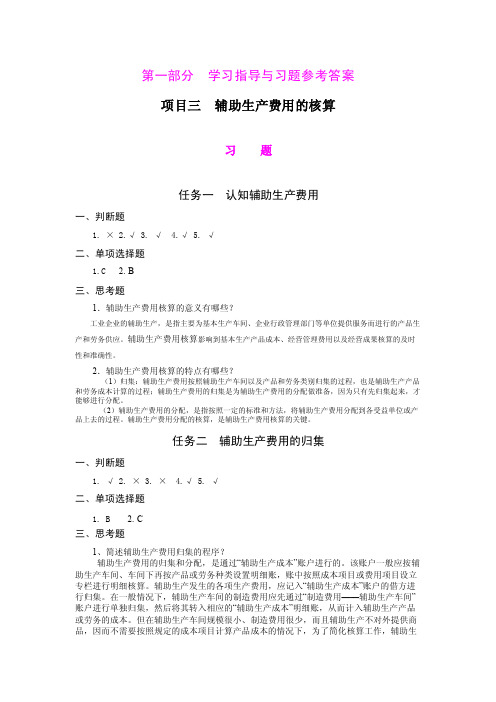

成本计算与管理习题答案-项目三习题答案

第一部分学习指导与习题参考答案项目三辅助生产费用的核算习题任务一认知辅助生产费用一、判断题1. ×2.√3. √4.√5. √二、单项选择题1.C2. B三、思考题1.辅助生产费用核算的意义有哪些?工业企业的辅助生产,是指主要为基本生产车间、企业行政管理部门等单位提供服务而进行的产品生产和劳务供应。

辅助生产费用核算影响到基本生产产品成本、经营管理费用以及经营成果核算的及时性和准确性。

2.辅助生产费用核算的特点有哪些?(1)归集:辅助生产费用按照辅助生产车间以及产品和劳务类别归集的过程,也是辅助生产产品和劳务成本计算的过程;辅助生产费用的归集是为辅助生产费用的分配做准备,因为只有先归集起来,才能够进行分配。

(2)辅助生产费用的分配,是指按照一定的标准和方法,将辅助生产费用分配到各受益单位或产品上去的过程。

辅助生产费用分配的核算,是辅助生产费用核算的关键。

任务二辅助生产费用的归集一、判断题1. √2. ×3. ×4.√5. √二、单项选择题1. B2. C三、思考题1、简述辅助生产费用归集的程序?辅助生产费用的归集和分配,是通过“辅助生产成本”账户进行的。

该账户一般应按辅助生产车间、车间下再按产品或劳务种类设置明细账,账中按照成本项目或费用项目设立专栏进行明细核算。

辅助生产发生的各项生产费用,应记入“辅助生产成本”账户的借方进行归集。

在一般情况下,辅助生产车间的制造费用应先通过“制造费用——辅助生产车间”账户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本。

但在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用——辅助生产车间”明细账单独归集,而是直接记入“辅助生产成本”明细账。

2、简述哪些费用应归集为辅助生产费用?辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、职工薪酬费用以及辅助生产车间的制造费用,被称为辅助生产费用。

第四章 辅助生产费用的核算

第四章辅助生产费用的核算学习目标:辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、薪酬以及辅助生产车间的制造费用等,被称为辅助生产费用。

辅助生产费用的核算包括辅助生产费用归集的核算和辅助生产费用分配的核算。

通过本章的学习,要求学生理解辅助生产费用的含义,了解辅助生产费用核算的特点,熟悉辅助生产费用归集的程序,掌握辅助生产费用分配的主要方法及其账务处理。

第一节辅助生产费用归集的核算工业企业的辅助生产,是指为基本生产和经营管理服务而进行的产品生产和劳务供应。

辅助生产车间的类型一般有两种:一是只生产一种或只提供一种劳务,如供水、供电、供气、供风等辅助生产车间;二是生产多种产品或提供多种劳务,如从事工具、模具、修理用备件的制造及机器设备修理等的辅助生产车间。

辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、薪酬以及辅助生产车间的制造费用等,被称为辅助生产费用。

为生产和提供一定种类与一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品和劳务的辅助生产成本。

但是,对于耗用这些生产产品或劳务的基本生产产品和各车间、部门来说,这些辅助生产产品和劳务的成本又是一种费用,即辅助生产费用。

辅助生产产品和劳务成本的高低,对于基本生产产品成本和经营管理费用的水平有着很大的影响,只有辅助生产产品和劳务成本确定以后,才能计算基本生产的产品成本和经营管理费用。

因此,正确、及时的组织辅助生产费用的归集和分配,对于节约费用、降低成本,以及正确及时地计算企业的产品成本和经营管理费用都有重要的意义。

一、辅助生产费用归集的程序(一)辅助生产费用核算的特点辅助生产费用的核算,包括辅助生产费用的归集和辅助生产费用的分配两个方面。

辅助生产费用按照辅助生产车间以及产品和劳务类别归集的过程,也是辅助生产产品和劳务成本计算的过程;辅助生产费用的归集是为辅助生产费用的分配作准备。

辅助生产费用的分配,是按照一定的标准和方法,将辅助生产费用分配到各受益单位或产品上去的过程。

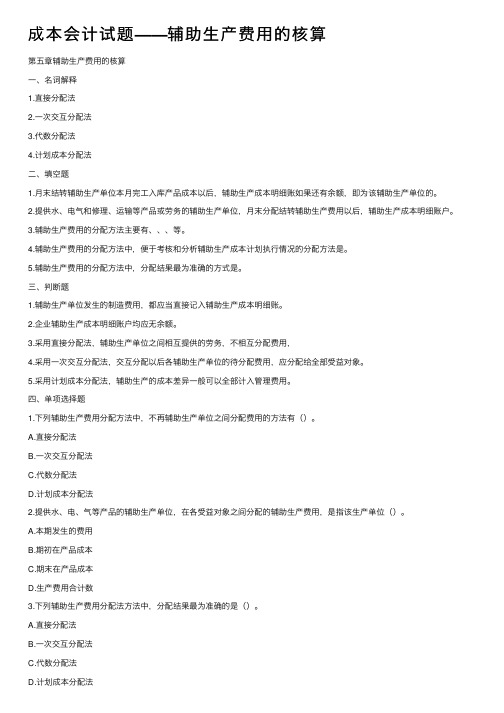

成本会计试题——辅助生产费用的核算

成本会计试题——辅助⽣产费⽤的核算第五章辅助⽣产费⽤的核算⼀、名词解释1.直接分配法2.⼀次交互分配法3.代数分配法4.计划成本分配法⼆、填空题1.⽉末结转辅助⽣产单位本⽉完⼯⼊库产品成本以后,辅助⽣产成本明细账如果还有余额,即为该辅助⽣产单位的。

2.提供⽔、电⽓和修理、运输等产品或劳务的辅助⽣产单位,⽉末分配结转辅助⽣产费⽤以后,辅助⽣产成本明细账户。

3.辅助⽣产费⽤的分配⽅法主要有、、、等。

4.辅助⽣产费⽤的分配⽅法中,便于考核和分析辅助⽣产成本计划执⾏情况的分配⽅法是。

5.辅助⽣产费⽤的分配⽅法中,分配结果最为准确的⽅式是。

三、判断题1.辅助⽣产单位发⽣的制造费⽤,都应当直接记⼊辅助⽣产成本明细账。

2.企业辅助⽣产成本明细账户均应⽆余额。

3.采⽤直接分配法,辅助⽣产单位之间相互提供的劳务,不相互分配费⽤,4.采⽤⼀次交互分配法,交互分配以后各辅助⽣产单位的待分配费⽤,应分配给全部受益对象。

5.采⽤计划成本分配法,辅助⽣产的成本差异⼀般可以全部计⼊管理费⽤。

四、单项选择题1.下列辅助⽣产费⽤分配⽅法中,不再辅助⽣产单位之间分配费⽤的⽅法有()。

A.直接分配法B.⼀次交互分配法C.代数分配法D.计划成本分配法2.提供⽔、电、⽓等产品的辅助⽣产单位,在各受益对象之间分配的辅助⽣产费⽤,是指该⽣产单位()。

A.本期发⽣的费⽤B.期初在产品成本C.期末在产品成本D.⽣产费⽤合计数3.下列辅助⽣产费⽤分配法⽅法中,分配结果最为准确的是()。

A.直接分配法B.⼀次交互分配法C.代数分配法D.计划成本分配法4.下列辅助⽣产成本明细账中,可能有期末余额的有()。

A.⾃制材料、⾃制⼯具和模具⽣产成本明细账B.供⽔、供电车间⽣产成本明细账C.运输车间⽣产成本明细账D.休息车间⽣产成本明细账五、多项选择题1.辅助⽣产成本明细账户余额的特点是()。

A.如果为⾃制材料和包装物、⾃制⼯具和模具等产品的⽣产成本明细账,结转完⼯⼊库产品成本后,期末借⽅余额为期末在产品成本B.如果为⽣产产品的成本明细账,期末分配给受益后,应有贷⽅余额C.如果为供⽔、供电、供⽓、机修、运输等产品和劳务的⽣产成本明细账,期末分配给各受益对象以后,应⽆余额D.各种辅助⽣产成本明细账,⼀般应有期末甲⽅余额2.辅助⽣产费⽤的分配⽅法有()。