辅助生产费用的分配(5种分配方法 例题)

辅助生产费用的分配(5种分配方法 例题)

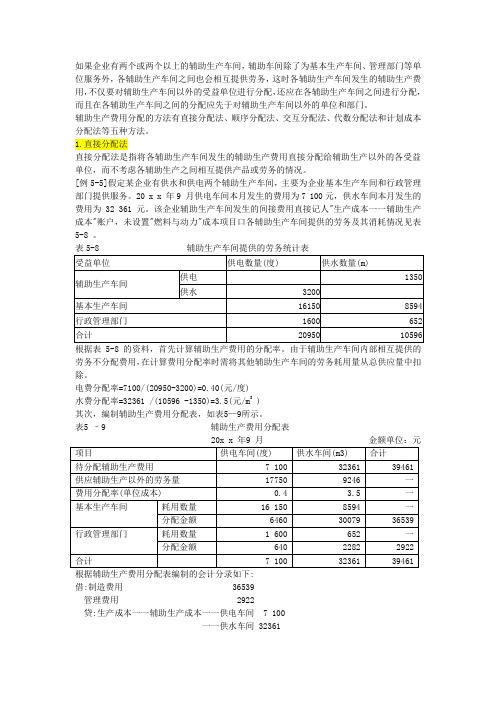

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产费用分配表例题

辅助生产费用分配表例题

辅助生产费用分配表是用来分配间接生产费用(例如间接材料、间接人工、折旧费用等)到各个生产部门或作业部门的一种财务工具。

它的目的是为了将间接费用合理地分配到各个部门,以便计算

各部门的生产成本,从而进行成本控制和决策分析。

辅助生产费用分配表通常包括以下内容:

1. 部门或作业部门的列表,列出公司内各个生产部门或作业部

门的名称或编号。

2. 分配基础,确定间接费用分配的依据,常见的分配基础包括

直接人工费用、直接材料费用、机器小时数、人工小时数等。

3. 实际费用,列出实际发生的间接费用总额。

4. 分配比例,根据分配基础,计算出各部门的间接费用分配比例。

5. 分配费用,根据分配比例,计算出每个部门分配到的间接费

用金额。

举例来说,假设某公司有两个生产部门A和B,间接费用总额

为10,000美元,分配基础为直接人工费用,部门A的直接人工费用

占总公司直接人工费用的40%,部门B占60%,那么根据这个比例,

部门A应该分配到4,000美元的间接费用,部门B应该分配到

6,000美元的间接费用。

辅助生产费用分配表的制作需要准确的数据和合理的分配依据,以确保分配的公平性和准确性。

同时,对于不同行业和公司的特点,可能会有不同的费用分配方法和分配基础,需要根据具体情况进行

调整和制定。

制作辅助生产费用分配表是公司成本管理和决策分析

中重要的一环,能够帮助企业合理控制成本、评估部门绩效和做出

决策。

五种生产费用的分配方法

对于直接用于辅助生产产品或提供劳务的费用,和辅助生产车间发生的制造费用,直接全部计入“辅助生产成本”的借方。

[例3-17] 辅助生产成本明细账格式详见下表表3—14 辅助生产成本明细账辅助车间:供电201x年X月单位:元二.辅助生产费用的分配归集在“辅助生产成本”科目及其明细账借方的辅助生产费用,由于辅助生产车间所生产的产品和劳务的种类不同,费用转出、分配的程序也不同。

为基本生产车间制造实物产品的辅助生产费用的分配应比照基本生产车间核算产品成本的方法,计算辅助生产的产品成本,产品完工入库时,将完工产品应负担的成本转出:借:原材料—XX修理用备件(低值易耗品—XX工具)贷:辅助生产成本—XX车间为整个企业提供劳务服务(即无形产品)的辅助生产费用的分配如果辅助生产车间是为基本生产车间和企业其它部门提供水、电、汽、机器修理、运输等劳务服务(即无形产品),应在月末按受益原则将归集在“辅助生产成本”总账及明细账借方的辅助生产费用在各受益产品、部门之间进行分配。

辅助生产费用的分配,应通过编制“辅助生产费用的分配表”进行直接分配法顺序分配法分配方法主要包括交互分配法代数分配法计划成本分配法(一)直接分配法定义:是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供产品或劳务的情况。

分配过程举例[例3-18] 某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细帐汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用4740元。

各辅助生产车间供应产品或劳务数量详见表3-16。

受益单位耗水(立方米) 耗电(度)基本生产车间—丙产品10 300基本生产车间20 500 8 000辅助生产车间—供水车间10 000—供电车间 3 000行政管理部门 8 000 1 200专设销售机构 2 800 500合计41 300 23 000按下列公式计算:待分配辅助生产费用单位成本(分配率)= —————————————————————————————辅助生产劳务(产品总量)---其他辅助生产劳务/(产品)耗用量(1)供水车间分配费用分配率= 2065/(41 300-10 000) ≈0.066(元/立方米)基本生产车间负担水费:0.066* 20500=1353(元)行政管理部门负担水费:0.066*8000 =528(元)专设销售机构负担水费:2065-1353-528=184(元)编制结转供水车间辅助生产费用的会计分录:借:制造费用1353管理费用528销售费用184贷:辅助生产成本—供水车间20652)供电车间分配费用电单位成本:4 740/(23 000-3 000) ≈ 0.237(元/度)丙产品负担电费:0.237*10300=2441.1(元)基本车间照明负担电费:0.237*8000=1896(元)行政管理部门负担电费:0.237*1200 =284.4(元)专设销售机构负担水费:4740-2441.1-1896-284.4=118.5(元)采用直接分配法的辅助生产费用分配表详见表3-17根据辅助生产费用分配表编制会计分录:借:基本生产成本—丙产品2441.10制造费用3249管理费用812.40销售费用302.50贷:辅助生产成本—供水车间2065—供电车间4740优点:分配方法比较简单,各辅助生产费用只是进行对外分配一次。

辅助生产费用的五种分配方法

表3—14

辅助生产成本明细账

辅助车间:供电 200×年×月 单位:元

摘要

原 材 料

动 力

职工 薪酬

折 旧

费

修保其 理 险 他 合计 转出 余额 费费

原材料费用分配表 450

450

动力费用分配表

1500

1500

职工薪酬分配表

456

456

折旧费用分配表

1200

1200

摊销保险费

• 根据辅助生产费用分配表编制会计分录:

• 借:基本生产成本—丙产品 2441.10

• 制造费用

3249

• 管理费用

812.40

• 销售费用

302.50

• 贷:辅助生产成本—供水车间 2065

•

—供电车间 4740

• 优点:分配方法比较简单,各辅助生 产费用只是进行对外分配一次。

• 缺点:当辅助生产车间相互提供劳务 量差异较大时,分配结果往往与实际 不符。

65 65

修理、办公等费用支 出(付款凭证号)

540 5291069

450 1950 2406 3606 3671

4740

辅助生产成本分配表

4740 0

合计

450 1500 456 1200540 65 52947404740 0

表3—15 辅助生产成本明细账

辅助车间:供水 200×年×月 单位:元

表3—17 辅助生产费用分配表 (直接分配法)

项目

供水车间 供电车间 合计

待分配辅助生产费用(元)

2 065

4 740

6805

供应辅助生产以外的劳务数量 31 300立方米 20 000度 —

辅助生产成本分配例题

人案例5■上辅助生产费用聘分配卩瞪基車案情2川公司肓快水、供电两个辅肋生产车I间,涼呈本生产车间和营理等部门提供服务乜因临两车间共发生费用分别是20650X^147400元(祥见表表5-2)□ *' 品、劳等供应情况为M公司供水、供电两T稱助生产车间供皿产品和劳务数歳祥见表日3心OK户设置』该企业的产品生产成本设"直接材料叭”燃料及动力叭“直接人工^ 和疋制造费用那四个成車项目;辅助生产的制造费用直接计人抜本'」科目舟(下同)-要求1采用直接分配法计尊各受益部门应承担的辅助生言费用,并编制相应的会计分录-*J供水车间费用分配率=20650- (413000 -100000) =0.066基本生产车间应承担水费205000 X 0.066=13530(元)行政管理部门应承担水费=80000 X 0.066=5280(元)专设销售机构应承担水费=28000 X 0.066=1840(元)供电车间费用分配率=47400 - (23000 0-30000 )=0.237基本生产丙产品=103000 X 0.237=24411 (元)专设销售机构应承担电费=5000 X 0.237=1185(元)实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的,本例辅助生产费用分配表如表5-4。

表5-4辅助生产费用分配表(直接分配法)2010年X月根据表—,应编制下列会计分录:借:基本生产成本——丙产品24411制造费用——基本生产车间32490管理费用8124销售费用3025贷:辅助生产成本一一供水2065047400供电顺序分配法:本例企业只有供电和供水两个辅助生产车间,供电车间耗水100000立方米,供水车间耗电30000千瓦小时,从耗用数量看,似乎供电车间受益多,供水车间受益少。

但是水和电的计量单位不同,不能比。

由于水的单位成本大大低于电的单位成本,因而实际上供电车间受益少,供水车间受益多。

辅助生产成本的核算 举例

第三节辅助生产成本的核算例1:根据资料,编制直接分配法的辅助生产费用分配表辅助生产费用分配表(直接分配法)说明:费用分配率=待分配辅助生产费用/(辅助生产劳务总量-其他辅助生产劳务耗用量)供水分配率=3600/(19000-1000)=0.2(元/立方米)供电分配率=5600/(13200-2000)=0.5(元/度)根据辅助生产费用分配表,编制下列会计分录:借:基本生产成本—甲产品4100制造费用2300管理费用1700营业费用1100贷:辅助生产成本—供水3600—供电5600 例2:仍根据上例,按一次交互分配法编制辅助生产费用分配表:辅助生产费用分配表(一次交互分配法)(1)交互分配前的单位成本供水车间:3600÷19000=0.19供电车间:5600÷13200=0.42(2)交互分配供水车间应分配的电费=2000×0.42=840(元)供电车间应分配的水费=1000×0.19=190(元)(3)交互分配后的实际费用供水车间:3600+840-190=4250(元)供电车间:5600+190-840=4950(元)(4)交互分配后的单位成本供水车间:4250÷18000=0.24(元)供电车间:4950÷11200=0.44(元)(5)对外分配:(6)基本生产车间甲产品:水费:4250-960-720-720=1850(元)电费:4950-1320-968-440=2222(元)基本生产车间:水费:4000×0.24=960(元)电费:3000×0.44=1320(元)行政管理部门:水费:3000×0.24=720(元)电费:2200×0.44=968(元)销售部门:水费:3000×0.24=720(元)电费:1000×0.44=440(元)根据辅助生产费用分配表,编制下列会计分录:(1)交互分配:借:生产成本—辅助生产成本—供水车间 840—供电车间 190贷:生产成本—辅助生产成本—供水车间 190—供电车间 840(2)对外分配:借:生产成本—基本生产成本—甲产品4072制造费用2280管理费用1688营业费用1160贷:生产成本—辅助生产成本—供水4250—供电4950例3:仍以前例资料为例,假定供水车间每立方米水的计划单位成本为0.2元,供电车间每度电的计划单位成本为0.4元,编制计划成本分配法的辅助生产费用分配表。

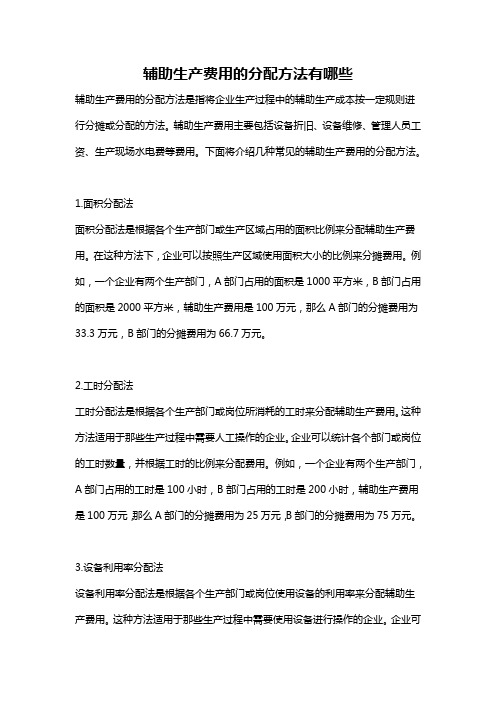

辅助生产费用的分配方法有哪些

辅助生产费用的分配方法有哪些辅助生产费用的分配方法是指将企业生产过程中的辅助生产成本按一定规则进行分摊或分配的方法。

辅助生产费用主要包括设备折旧、设备维修、管理人员工资、生产现场水电费等费用。

下面将介绍几种常见的辅助生产费用的分配方法。

1.面积分配法面积分配法是根据各个生产部门或生产区域占用的面积比例来分配辅助生产费用。

在这种方法下,企业可以按照生产区域使用面积大小的比例来分摊费用。

例如,一个企业有两个生产部门,A部门占用的面积是1000平方米,B部门占用的面积是2000平方米,辅助生产费用是100万元,那么A部门的分摊费用为33.3万元,B部门的分摊费用为66.7万元。

2.工时分配法工时分配法是根据各个生产部门或岗位所消耗的工时来分配辅助生产费用。

这种方法适用于那些生产过程中需要人工操作的企业。

企业可以统计各个部门或岗位的工时数量,并根据工时的比例来分配费用。

例如,一个企业有两个生产部门,A部门占用的工时是100小时,B部门占用的工时是200小时,辅助生产费用是100万元,那么A部门的分摊费用为25万元,B部门的分摊费用为75万元。

3.设备利用率分配法设备利用率分配法是根据各个生产部门或岗位使用设备的利用率来分配辅助生产费用。

这种方法适用于那些生产过程中需要使用设备进行操作的企业。

企业可以统计各个部门或岗位使用设备的利用率,并根据利用率的比例来分配费用。

例如,一个企业有两个生产部门,A部门使用设备的利用率是50%,B部门使用设备的利用率是80%,辅助生产费用是100万元,那么A部门的分摊费用为33.3万元,B部门的分摊费用为66.7万元。

4.产值分配法产值分配法是根据各个生产部门或岗位的产值来分配辅助生产费用。

这种方法适用于那些有明确产值的企业。

企业可以统计各个部门或岗位的产值数量,并根据产值的比例来分配费用。

例如,一个企业有两个生产部门,A部门的产值是100万元,B部门的产值是200万元,辅助生产费用是100万元,那么A部门的分摊费用为25万元,B部门的分摊费用为75万元。

辅助生产费用的归集与分配(5种方法)

借:辅助生产成本费用 销售费用 货:辅助生产成本-供电

优点:只进行对外分配,分配一次,计算简单。 缺点:分配结果不够准确。 适用范围:适用于辅助生产内部相互提供产品和劳务不多、 不进行费用的交互分配、对辅助生产成本和企业 产品成本影响不大的情况。

优点:提高了分配的正确性。 缺点:加大了分配的工作量。 适用范围:

辅助生产费用的归集与分配(5种方法)

直接分配法

不考虑辅助生产车间之间相互提供劳务的情况,而是将辅助 生产费用直接分配给辅助生产以外的各受益单位。

交互分配法

第一步:对辅助生产内部相互提供劳务进行分配(对内分配/交互分配)。 第二步:再将各辅助生产车间交互分配后的实际费用按对外提供劳务的数 量,在辅助生产车间以外的各受益单位进行分配(对外分配)。 ⑴机修第一次分配率=1200÷500=2.4万元/小时 ⑵交互分配后的实际费用=原分配费用+交互分配转入-交互分配转出 即:1200+480-48=1632万元

优点:便于考核和分析各受益单位的成本,有利于分清各单位的经济责任。 缺点:成本分配不够准确。 适用范围:适用于辅助生产劳务计划单位成本比较准确的企业。

生产费用的归集与分配(5种方法)

代数分配法

优点:有关费用的分配结果最正确。 缺点:在辅助生产车间较多的情况下, 未知数较多,计算工作比较复杂。 适用范围:适用于实现电算化的企业。

机修分配率=1200÷(500-20)=2.5万元/小时 供 电: 20小时 一车间: 300小时 机修车间 500小时 二车间: 120小时 -1200万 行政部: 40小时 销售部: 20小时 ×2.5=750万元 ×2.5=300万元 ×2.5=100万元 ×2.5=50万元 借:制造费用- 一车间 - 二车间 管理费用 销售费用 货:辅助生产成本-机修 750 300 100 50 1200

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

如果企业有两个或两个以上得辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生得辅助生产费用,不仅要对辅助生产车间以外得受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间得分配应先于对辅助生产车间以外得单位与部门。

辅助生产费用分配得方法有直接分配法、顺序分配法、交互分配法、代数分配法与计划成本分配法等五种方法。

1、直接分配法直接分配法就是指将各辅助生产车间发生得辅助生产费用直接分配给辅助生产以外得各受益单位,而不考虑各辅助生产之间相互提供产品或劳务得情况。

[例5-5]假定某企业有供水与供电两个辅助生产车间,主要为企业基本生产车间与行政管理部门提供服务。

20 x x 年9 月供电车间本月发生得费用为7100元,供水车间本月发生得费用为32 361 元。

该企业辅助生产车间发生得间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供得劳务及其消耗情况见表5-8 。

表5-8辅助生产车间提供得劳务统计表根据表5-8 得资料,首先计算辅助生产费用得分配率。

由于辅助生产车间内部相互提供得劳务不分配费用,在计算费用分配率时需将其她辅助生产车间得劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0、40(元/度)水费分配率=32361 /(10596 -1350)=3、5(元/m3)其次,编制辅助生产费用分配表,如表5—9所示。

表5–9辅助生产费用分配表借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果得正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多得企业。

2、顺序分配法顺序分配法指各辅助生产车间之间得费用按照辅助生产车间受益多少得顺序依次排列,受益少得排列在前,先将费用分配出去并不再参加以后得费用分配,受益多得排列在后,后将费用分配出去得方法。

这里受益得多少按照金额大小来确定。

采用顺序分配法时,分配率得计算公式如下:先分配得费用分配率(单位成本)=待分配得辅助生产费用总额/辅助生产供应总量后分配得费用分配率(单位成本)=(待分配得辅助生产费用总额+由其她辅助生产车间分配来得费用)/(辅助生产供应总量-先分配得辅助生产部门耗用得劳务量)[例5—6] 沿用例5-5得资料,按顺序分配法进行辅助生产费用得分配。

首先,计算辅助生产车间费用得分配率。

由以上资料可以很容易地算出供水车间消耗供电车间提供电力得总费用为1 280 元(3 200* 0、4),供电车间消耗供水车间提供得水费总额为4725元(1 350 *3、5) ,所以,供水车间受益少应先参加分配。

水费分配率=32361/10596=3、054(元/m3)电费分配率=(7100+4123)/(20950-3200)=0、63228(元/度)其次,编制辅助生产费用分配表,如表5-10所示。

表5-10辅助生产费用分配表注:表中部门数字尾数调整。

根据上表编制得会计分录如下:分配水费:借:生产成本一一辅助生产成本——供电车间4 123制造费用26246、74管理费用1991、26贷:生产成本一一辅助生产成本一一供水车间32361分配电费:借:制造费用10 211、35管理费用 1 01 1、65贷:生产成本一一辅助生产成本一一供电车间11 223采用顺序分配法各辅助生产费用只分配一次,既分配给辅助生产以外得受益单位,也分配给排列在其后得其她辅助生产车间或部门,分配得正确性有所提高,计算工作量也有所加大。

由于排列在前面得辅助生产车间或部门不负担排列在后面得辅助生产车间或部门得费用,因而分配结果得正确性仍受到一定影响。

这种分配方法只适用在各辅助生产车间或部门之间相互受益程度有明显顺序得企业采用。

3、交互分配法交互分配法就是指先将辅助生产车间发生得费用在相互提供劳务得各辅助生产车间之间进行分配(对内分配) ,然后再将各辅助生产车间交互分配后得实际费用在辅助生产车间以外得各受益单位之间进行分配(对外分配)得方法。

采用交互分配法计算分配率时,对内分配与对外分配得分配率计算如下:对内(交互)分配率(单位成本)=待分配得辅助生产费用总额/辅助生产供应总量对外分配率(单位成本)=(待分配得辅助生产费用总额+交互分配转人得费用-交互分配转出得费用)/(辅助生产供应总量-辅助生产车间内部劳务耗用量)[例5—7]依例5-5得资料为例,按交互分配法进行辅助生产费用得分配。

首先,计算交互分配率。

对内(交互)分配率计算如下:电费分配率=7100/20950=0、3389(元/度)水费分配率=32361/10596=3、054(元/m3)对外分配率计算如下:电费分配率(单位成本) =(7100+4122、9-1084、48)/(20950-3200) =0、5712(元/度) 水费分配率(单位成本) =(32361+1084、48-4122、9)/(10596-1350)=3、17138(元/m3)其次,编制辅助生产费用分配表,如表5-11 所示。

表5-11 辅助生产费用分配表20 xx 年9月根据表5-11 编制得会计分录如下:(1) 对内(交互)分配会计分录:借:生产成本一一辅助生产成本一一供电车间4122、9一一供水车间1084、48贷:生产成本一一辅助生产成本一一供水车间4122、9一一供电车间1084、48(2) 对外分配会计分录:借:制造费用36479、37管理费用2981、63贷:生产成本一一辅助生产成本一一供电车间10 138、42一一供水车间29 322、58采用交互分配法,辅助生产车间内部相互提供得劳务全部进行了分配,提高了分配结果得正确性,但增加了工作量;另外,由于交互分配得费用分配率就是根据交互分配前得待分配费用进行计算不就是该辅助生产单位得实际单位成本,分配结果也不就是非常准确;因此,在各月辅助生产费用水平相差不大得情况下,为简化计算工作量可用上月得辅助生产单位成本作为本月交互分配得单位成本。

4、代数分配法代数分配法就是运用代数中求解多元一次联立方程得原理,通过计算辅助生产劳务得单位成本来分配辅助生产费用得方法。

采用这种分配方法,应先根据各辅助生产单位相互提供劳务得数量求解联立方程式,计算辅助生产劳务得单位成本,然后根据各受益单位(包括辅助生产内部与外部各单位)耗用劳务得数量与单位成本,计算分配辅助生产费用。

【例5-8 】依例5-5得资料为例,采用代数分配法进行辅助生产费用得分配。

假设x为每度电得成本,y 为每立方米水得成本,建立联立方程式如下:7 100+ 1350y= 20 950x32361+3200x= 10 596y解得x=0、5463,y=3、2191根据上述计算结果编制得辅助生产费用分配表如表5-12所示。

表5-12辅助生产费用分配表注:表中实际分配辅助生产费用合计45554、58 与待分配费用39461 不等,就是由于辅助生产车间之间交互分配费用转账引起得。

根据上述辅助生产费用分配表编制得会计分录如下:借:生产成本一一辅助生产成本一一供电车间4345、79一一供水车间1748、16制造费用36487、7管理费用2972、93贷:生产成本一一辅助生产成本一一供电车间11444、99一一供水车间34109、59采用代数分配法其分配结果最为正确。

但在辅助生产车间较多得情况下,由于未知数较多,计算工作量较大。

代数分配法适宜在辅助生产车间较少或已实现会计电算化得企业中采用。

5、计划成本分配法计划成本分配法就是按照辅助生产车间提供劳务得计划单位成本计算分配辅助生产费用得方法。

采用计划成本分配法分配时需要按两步进行:首先将各辅助生产车间待分配得劳务费用按计划成本进行分配;然后将各辅助生产车间得实际成本(包括交互分配转人得费用)与按计划单位成本分配转出得费用之间得差额(辅助生产成本差异)追加分配给辅助生产车间以外得单位或全部计入管理费用。

【例5-9】依例5-5得资料为例,采用计划分配法进行辅助生产费用得分配。

假设每度电得计划成本为0、6 元,每立方米水得计划成本为 3 元,辅助生产成本差异全部计入管理费用。

根据上述资料编制得辅助生产费用分配表如表5-13 所示。

表5-13 辅助生产费用分配表注:表中供电车间生产成本实际额=7100 +4050=11150(元),供水车间生产成本实际额=32361 + 1 920=34 281(元)。

根据上表编制得会计分录如下:借:生产成本一一辅助生产成本一一供电车间4050一一供水车间1920制造费用35472管理费用2916贷:生产成本——辅助生产成本一一供电车间12570一一供水车间31 788借:管理费用 1 073生产成本一一辅助生产成本一一供电车间1420贷:生产成本一一辅助生产成本一一供水车间2493采用计划成本分配法,由于就是按预先确定得计划单位成本进行分配,因此能够反映与考核辅助生产成本计划得执行情况,便于分析与考核各受益单位得成本以及分清企业内部各单位得经济责任口但就是,计划单位成本得确定必须相对准确。

该方法适合在有准确计划成本得单位中使用。

通过辅助生产费用得归集与分配,应计入本月产品成本得生产费用已全部汇集在"生产成本一一基本生产成本"与"制造费用"账户之中。