辅助生产成本分配例题

计划成本分配法例题

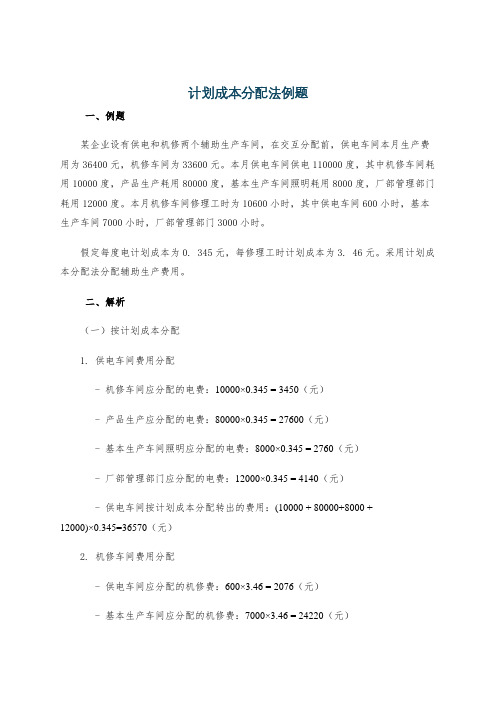

计划成本分配法例题一、例题某企业设有供电和机修两个辅助生产车间,在交互分配前,供电车间本月生产费用为36400元,机修车间为33600元。

本月供电车间供电110000度,其中机修车间耗用10000度,产品生产耗用80000度,基本生产车间照明耗用8000度,厂部管理部门耗用12000度。

本月机修车间修理工时为10600小时,其中供电车间600小时,基本生产车间7000小时,厂部管理部门3000小时。

假定每度电计划成本为0. 345元,每修理工时计划成本为3. 46元。

采用计划成本分配法分配辅助生产费用。

二、解析(一)按计划成本分配1. 供电车间费用分配- 机修车间应分配的电费:10000×0.345 = 3450(元)- 产品生产应分配的电费:80000×0.345 = 27600(元)- 基本生产车间照明应分配的电费:8000×0.345 = 2760(元)- 厂部管理部门应分配的电费:12000×0.345 = 4140(元)- 供电车间按计划成本分配转出的费用:(10000 + 80000+8000 +12000)×0.345=36570(元)2. 机修车间费用分配- 供电车间应分配的机修费:600×3.46 = 2076(元)- 基本生产车间应分配的机修费:7000×3.46 = 24220(元)- 厂部管理部门应分配的机修费:3000×3.46 = 10380(元)- 机修车间按计划成本分配转出的费用:(600 + 7000+3000)×3.46 = 36336(元)(二)计算辅助生产实际成本1. 供电车间实际成本- 供电车间实际成本=原生产成本 + 机修车间分配转入的费用- 供电车间原生产成本为36400元,机修车间分配转入2076元,所以供电车间实际成本=36400 + 2076=38476(元)2. 机修车间实际成本- 机修车间实际成本 = 原生产成本+供电车间分配转入的费用- 机修车间原生产成本为33600元,供电车间分配转入3450元,所以机修车间实际成本=33600+3450 = 37050(元)(三)计算成本差异1. 供电车间成本差异- 供电车间成本差异=实际成本 - 按计划成本分配转出的费用- 供电车间实际成本38476元,按计划成本分配转出36570元,成本差异=38476 - 36570 = 1906(元)2. 机修车间成本差异- 机修车间成本差异 = 实际成本 - 按计划成本分配转出的费用- 机修车间实际成本37050元,按计划成本分配转出36336元,成本差异=37050 - 36336 = 714(元)(四)编制会计分录1. 按计划成本分配辅助生产费用- 借:生产成本——辅助生产成本——机修车间3450 ——基本生产成本27600制造费用——基本生产车间(2760 + 24220)26980管理费用(4140+10380)14520贷:生产成本——辅助生产成本——供电车间36570 ——机修车间363362. 结转辅助生产成本差异- 借:生产成本——辅助生产成本——供电车间1906 ——机修车间714贷:管理费用2620。

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

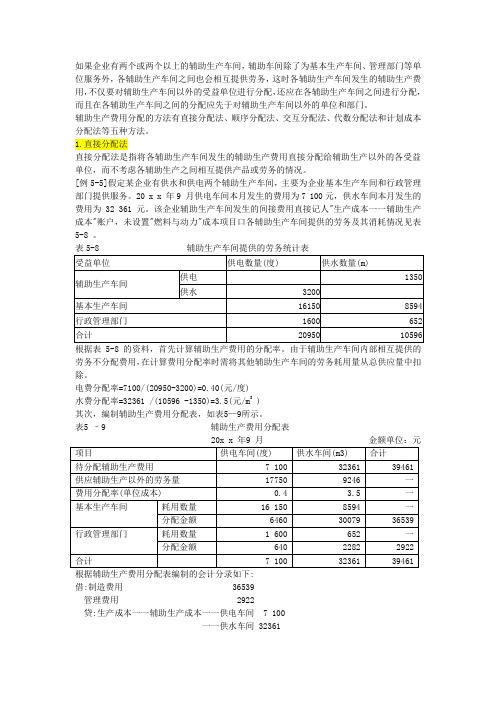

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产成本分配例题

人案例5■上辅助生产费用聘分配卩瞪基車案情2川公司肓快水、供电两个辅肋生产车I间,涼呈本生产车间和营理等部门提供服务乜因临两车间共发生费用分别是20650X^147400元(祥见表表5-2)□ *' 品、劳等供应情况为M公司供水、供电两T稱助生产车间供皿产品和劳务数歳祥见表日3心OK户设置』该企业的产品生产成本设"直接材料叭”燃料及动力叭“直接人工^ 和疋制造费用那四个成車项目;辅助生产的制造费用直接计人抜本'」科目舟(下同)-要求1采用直接分配法计尊各受益部门应承担的辅助生言费用,并编制相应的会计分录-*J供水车间费用分配率=20650- (413000 -100000) =0.066基本生产车间应承担水费205000 X 0.066=13530(元)行政管理部门应承担水费=80000 X 0.066=5280(元)专设销售机构应承担水费=28000 X 0.066=1840(元)供电车间费用分配率=47400 - (23000 0-30000 )=0.237基本生产丙产品=103000 X 0.237=24411 (元)专设销售机构应承担电费=5000 X 0.237=1185(元)实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的,本例辅助生产费用分配表如表5-4。

表5-4辅助生产费用分配表(直接分配法)2010年X月根据表—,应编制下列会计分录:借:基本生产成本——丙产品24411制造费用——基本生产车间32490管理费用8124销售费用3025贷:辅助生产成本一一供水2065047400供电顺序分配法:本例企业只有供电和供水两个辅助生产车间,供电车间耗水100000立方米,供水车间耗电30000千瓦小时,从耗用数量看,似乎供电车间受益多,供水车间受益少。

但是水和电的计量单位不同,不能比。

由于水的单位成本大大低于电的单位成本,因而实际上供电车间受益少,供水车间受益多。

按交互分配法分配辅助生产成本

按交互分配法分配辅助生产成本例子:供电车间和机修车间发生的实际费用总额分别为46000元和26000元,服务的对象和耗用劳务量分别为:机修车间用电8000度,基本生产车间用电80000度,行政管理部门用电4000度;供电车间修理用工时500小时,基本生产车间修理用工时6000小时。

一、交互分配:1、分配率:(1)供电车间:46 000/(8 000+80 000+4 000)=0.5(元/度)(2)机修车间:26 000/(500+6 000)=4(元/小时)2、交互分配:(1)供电车间应负担的机修费用:4×500=2 000(元)(2)机修车间应负担的电度费用:0.5×8 000=4 000(元)二、待分配金额:1、供电车间:46 000+2 000-4 000=44 000(元)2、机修车间:26 000+4 000-2 000=28 000(元)三、对外分配:1、供电车间:(1)分配率:44 000/(80 000+4 000)=0.52381(元/度)(2)基本生产车间应负担的电力费用:0.52381×80 000=41 904.80(元)(3)行政管理部门应负担的电力费用:44 000-41 904.80=2 095.20(元)2、机修车间:28 000元基本生产车间应负担的修理费用:28000元。

二供水车间费用:4130元供电车间费用:9480元供水车间耗用:基本生产41000,行政16000,销售5600。

供电车间20000 供电车间耗用:丙产品20600,基本生产16000,行政2400,销售1000。

供水车间6000辅助车间对内分配:供水车间单位成本=4130/(41000+16000+5600+20000)=0.05 供电车间单位成本=9480/(20600+16000+2400+1000+6000)=0.206 供水车间耗用供电车间=6000*0.206=1236(元)供电车间耗用供水车间=20000*0.05=1000(元)供水车间对外分配成本=4130+1236-1000=4366(元)供电车间对外分配成本=9480+1000-1236=9244(元)辅助车间对外分配:供水车间分配率=4366/(41000+16000+5600)=0.0697 基本生产=41000*0.0697=2857.7(元)行政=16000*0.0697=1115.2(元)销售=4366-2857.7-1115.2=393.1(元)供电车间分配率=9244/(20600+16000+2400+1000)=0.2311 丙产品=20600*0.2311=4760.66(元)基本生产=16000*0.2311=3697.6(元)行政=2400*0.2311=554.64(元)销售=1000*0.2311=231.1(元)三、我用简单的例子说明下:例如:①机修发生费用1200,总共500小时,其中给机电是20小时②机电发生费用2400,总共20万度,其中给机修是4万度①机修实际发生480小时,20小时是机电部门的了。

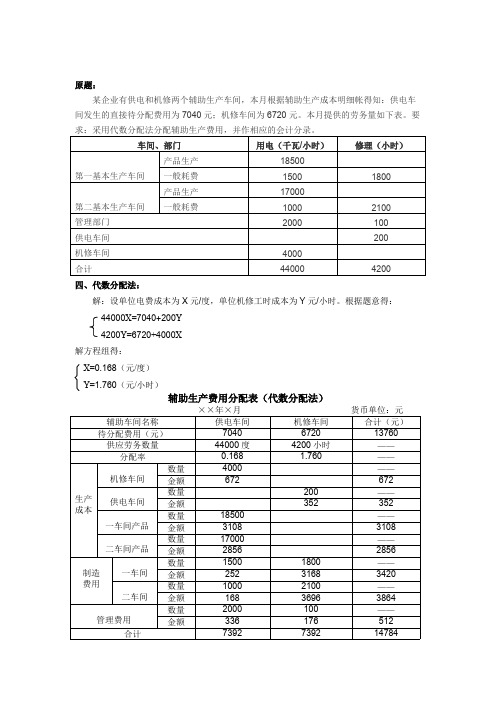

辅助生产费用分配的代数分配法(最新整理)

四、代数分配法:解:设单位电费成本为X元/度,单位机修工时成本为Y元/小时。

根据题意得:44000X=7040+200Y4200Y=6720+4000X解方程组得:X=0.168(元/度)Y=1.760(元/小时)辅助生产费用分配表(代数分配法) ××年×月 货币单位:元辅助车间名称供电车间机修车间合计(元)待分配费用(元)7040672013760供应劳务数量44000度4200小时——分配率0.168 1.760——数量4000——机修车间金额672672数量200——供电车间金额352352数量18500——一车间产品金额31083108数量17000——生产成本二车间产品金额28562856数量15001800——一车间金额25231683420数量10002100——制造费用二车间金额16836963864数量2000100——管理费用金额336176512合计7392739214784辅助生产费用代数分配法分配的特点是先设辅助生产费用单位成本(分配率)分别为X、Y等,然后根据题意联立方程组求解分配完成。

需要注意的是:代数分配法分配辅助生产成本虽然计算最准确,但如果X或Y的值为四舍五入小数时,可能会影响辅助生产费用分配出现差异,一般最末一家金额采用倒减。

借:生产成本——机修车间672——供电车间352——一车间产品3108——二车间产品2856制造费用——一车间3420——二车间3864管理费用512贷:生产成本——供电车间7392——机修车间7392生产成本——供电车间生产成本——机修车间7040 6720352 6727392 73920 0。

辅助生产计划成本分配法例题讲解

辅助生产计划成本分配法例题讲解今天咱们聊聊一个看似枯燥,但其实挺有趣的东西——辅助生产计划成本分配法。

别看名字听起来像是某个高级的数学公式,实际上它就是帮助咱们合理分配成本的一种方法。

说白了,就是为了让每一分钱都花得明明白白,不浪费,也不冤枉。

就像你去买个大餐,餐厅给你结账单的时候,你肯定不希望多花一分钱对吧?辅助生产计划成本分配法的作用,就是让我们在企业运营中,也能做到“花每一分,都不亏”。

要知道,很多企业都有一个共性,就是同时做几项不同的生产任务,而这些任务中可能有些是主生产任务,有些则是辅助生产任务。

说白了,就是有些是咱们赚钱的主力军,有些是辅助性的角色,可能并不直接赚大钱,但离不开它们的支持。

所以,如何将成本分配到这些不同的生产任务中,避免造成浪费,就是辅助生产计划成本分配法的重点所在。

那咱们先来捋一捋。

这种方法的核心就是“合理分配”。

你想啊,假设企业有两条生产线,一条是生产主力产品的,另一条是生产配件的。

主力生产线肯定是赚大钱的,但配件生产线呢,它虽然不直接产生大额收入,但没有它,主产品也做不出来。

所以,怎么把生产过程中产生的成本合理地分配给两条生产线,就变成了一个问题。

而这个问题,也并没有想象中那么复杂。

最简单的一种分配方法就是按照各条生产线的“产量”来分配成本。

比如,假设你有1000块钱的总成本,主生产线贡献了80%的产量,配件生产线贡献了20%的产量。

你就可以按照80%和20%的比例,把1000块钱的成本分配到这两条生产线上。

简单吧?可千万别小看这个小小的比例,它能够帮助企业在财务上做到更加清晰,避免出现成本“乱七八糟”的情况。

不过呢,事情总是没有这么简单的。

实际操作中,辅助生产计划成本分配法并不总是那么“一刀切”。

比如说,有些生产线虽然产量少,但却投入了更多的设备、更多的技术,甚至消耗了更多的资源。

这时候,你就得考虑到这些额外的投入,合理地分摊成本。

分摊的方式不仅仅要看产量,还得看投入和消耗的情况,才能做到真正的公平。

辅助生产成本的归集和分配述试题

第四章辅助生产成本的归集和分配【思考题】1、基本生产与辅助生产的主要区别是什么?2、辅助生产费用通过什么账户进行核算?其核算范围如何?3、辅助生产费用的分配方法有哪几种?各适用什么企业?4、什么是直接分配法?其特点和分配程序如何?5、什么是交互分配法?其特点和分配程序如何?6、什么是顺序分配法?其特点和分配程序如何?7、什么是代数分配法?其特点和分配程序如何?8、什么是计划成本分配法?其特点和分配程序如何?【练习题】1、单项选择题1)使分配结果最正确的辅助生产费用分配方法是。

A、直接分配法B、交互分配法C、代数分配法D、顺序分配法2)采用顺序分配法进行分配时,分配顺序的排列是。

A、受益少的辅助生产车间排列在前,受益多的辅助生产车间排列在后B、受益多的辅助生产车间排列在前,受益少的辅助生产车间排列在后C、对外提供劳务多的辅助生产车间排列在前,反之排列在后D、对外提供劳务少的辅助生产车间排列在前,反之排列在后3)采用交互分配法分配辅助生产费用时,其分配结果是的A、最正确B、较正确C、不正确D、正确2、多项选择题1)下列辅助生产费用分配法中,需要经过两次分配的方法有。

A、直接分配法B、交互分配法C、代数分配法D、顺序分配法E、计划分配率分配法2)企业最常用的辅助生产费用分配方法是。

A、直接分配法B、交互分配法C、代数分配法D、顺序分配法E、计划分配率分配法3)采用计划分配率分配法分配辅助生产费用,其劳务成本差异的处理方法有。

A、分配给所有受益部门负担B、列为当月管理费用C、转作本车间作制造费用处理D、与下期费用合并再作分配E、由辅助生产车间以外的受益部门负担3、是非题() 1)辅助生产与基本生产的最大区别是生产产品的目的不同。

() 2)交互分配法考虑了辅助生产车间相互消耗劳务的因素,因而分配的结果是完全符合实际的。

() 3)直接分配法适用于辅助生产车间之间互相耗用劳务较少的企业。

() 4)计划分配率分配法适用于有辅助生产劳务计划分配率的企业。

第3章辅助生产成本分配例题

辅助生产成本分配例题资料:大华公司有供电、供水两个辅助生产车间,主要为基本生产车间和公司管理部门服务。

供水车间本月发生费用18000元,供电车间本月发生费用14000元,该公司辅助车间制造费用不通过制造费用核算。

各车间或部门耗用辅助车间劳务量如下表:一、直接分配法: 1、单位成本:供电=1400028000−3000=0.56;供水=180004500−500=4.52、分配额:甲产品=12000*0.56+600*4.5=9420(元) 乙产品=6000*0.56=3360(元)车间一般耗用=5000*0.56+2000*4.5=11800(元) 行政管理部门=2000*0.56+1400*4.5=7420(元) 3、会计分录:借:基本生产成本——甲产品 9420 ——乙产品 3360 制造费用 11800 管理费用 7420贷:辅助生产成本——供电14000——供水18000二、交互分配法:1、交互分配:分配率:供电=14000/28000=0.5(元/度);供水=18000/4500=4(元/吨)分配额:供电分进水费=500*4=2000(元);供水分进电费=3000*0.5=1500(元)供电车间交互分配后的实际费用=14000+2000-1500=14500(元)供水车间交互分配后的实际费用=18000+1500-2000=17500(元)2、对外分配:分配率:供电=14500/(28000-3000)=0.58(元/度)供水=17500/(4500-500)=4.375(元/吨)分配额:甲产品=12000*0.58+600*4.375=9585(元)乙产品=6000*0.58=3480(元)车间一般耗用=5000*0.58+2000*4.375=11650(元)行政管理部门=2000*0.58+1400*4.375=7285(元)3、会计分录:交互分配:借:辅助生产成本——供电2000——供水1500贷:辅助生产车间——供电1500——供水2000对外分配:借:基本生产成本——甲产品9585——乙产品3480制造费用11650管理费用7285贷:辅助生产成本——供电14500——供水17500三、计划成本分配法:1、设电费的计划成本为0.6元/度;水费的计划成本为4.2元/吨。

例题:4、辅助生产费用交互分配法

例题:4、辅助生产费用交互分配法例题:4、辅助生产费用交互分配法资料:某企业设有供电、供水两个辅助生产车间,本月发生辅助生产费用,提供劳务量如下表所示辅助生产车间供电车间供水车间待分配费用10500 3100劳务供应量25000(度) 1000(立方米)耗供电车间200用供水车间5000劳基本生产车间17000 650务管理部门3000 150量要求:采用交互分配法分配辅助生产费用。

编制辅助生产费用分配表,并编制有关会计分录(“辅助生产成本”列示二级科目)辅助生产费用分配表(交互分配法)分配方向交互分配对外分配辅助生产车间名称供电供水合计供电供水合计待分配费用10500 3100 13600 9020 4580 13600劳务供应量25000 1000 20000 800分配率(单位成本) 0.42 3.1 0.451 5.725辅助供电数量200生产金额620 620车间供水数量5000金额2100 2100基本数量17000 650生产金额7667 3721.211388.车间5 25管理数量3000 150部门金额1353 858.75 2211.75合计2100 620 2720 9020 4580 13600会计分录: 交互分配。

借:生产成本---辅助生产成本---供电车间620生产成本---辅助生产陈本---供水车间2100 贷:生产成本---辅助生产成本---供电车间2100 生产成本---辅助生产成本---供水车间620对外分配。

借:生产成本---辅助生产成本11388.25管理费用2211.75贷:生产成本---辅助生产成本---供电车间9020 生产成本---辅助生产成本---供水车间4580。

辅助生产费用的分配例题

辅助生产费用的分配(一)直接分配法直接分配法是将各辅助生产车间发生的费用,直接分配给辅助生产以外的各受益单位。

辅助生产车间之间相互提供的劳务忽略不计,辅助生产车间之间不相互分配费用。

其计算公式如下:单位成本(分配率)=待分配的辅助生产费用/辅助生产车间以外的其他受益单位耗用的劳务数量某受益单位应分配的辅助生产费用=该受益单位耗用劳务(产品)数量×单位成本例:某企业有供水和供电两上辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

缺点:当辅助生产车间相互提供产品或劳务数量差异较大时,分配结果含有较大的误差。

(二)顺序分配法计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表 5-3 产品、劳务供应情况表

供应对象供水数量(立方米) 供电数量(千瓦小时)基本生产 ------丙产品103000 基本生产车间205000 80000

辅助生产车间供电车间100000

供水车间30000

行政管理部门80000 12000

专设销售机构28000 5000合计413000 230000

直接分配法:

供水车间费用分配率 =20650÷(413000-100000)=0、066

基本生产车间应承担水费205000 ×0、066=13530(元)

行政管理部门应承担水费= 80000 ×0、066=5280(元)

专设销售机构应承担水费 = 28000 × 0、066=1840(元)

供电车间费用分配率= 47400 ÷ (230000-30000)=0、237

基本生产丙产品= 103000 × 0、237=24411(元)

基本生产车间应承担电费=80000 × 0、237=18960(元)

行政管理部门应承担电费= 12000 × 0、237=2844(元)

专设销售机构应承担电费= 5000× 0、237=1185(元)

实际工作中,辅助生产费用分配就是通过编制辅助生产费用分配表进行得 ,本例辅助生产费用分配表如表5-4。

表 5-4辅助生产费用分配表(直接分配法)

2010年×月

根据表 5—4,应编制下列会计分录:

借:基本生产成本 ------丙产品24411

制造费用——基本生产车间32490

管理费用 8124

销售费用 3025

贷:辅助生产成本——供水 20650

——供电 47400

顺序分配法:

本例企业只有供电与供水两个辅助生产车间,供电车间耗水 100000立方米,供水车间耗电30000千瓦小时,从耗用数量瞧,似乎供电车间受益多,供水车间受益少。

但就是水与电得

计量单位不同,不能比。

由于水得单位成本大大低于电得单位成本,因而实际上供电车间受益少,供水车间受益多。

供电车间应排列在前先分配,供水车间排列在后分配。

〖会计处理〗

供电车间分配率=47400÷230000=0、21

供水车间分配率 =(20650+6300)÷(41300-10000) =0、086

实际工作中,辅助生产费用分配就是通过编制辅助生产费用分配表进行得 ,本例辅助生产费用分配表如表5-5。

根据表 5—5,应编制下列会计分录:

( 1)分配电费:

借:辅助生产成本——供水 6300

基本生产成本——丙产品 21630

制造费用 16800

管理费用2520

销售费用 150

贷:辅助生产成本——供电 47400

(2)分配水费:

借:制造费用17630

管理费用6880

销售费用 2440

贷:辅助生产成本——供水26950

交互分配法:

( 1)对内交互分配。

①对内交互分配率得计算:

供水车间交互分配率 =20650÷413000=0、05

供电车间交互分配率 =47400÷230000=0、21

②对内交互分配额得计算:

供电车间向供水车间得交互分配额 30000×0、21=6300(元) 供水车间向供电车间得交互分配额=100000×0、05=5000(元) ③交互分配后各辅助生产车间费用额:

供水车间交互分配后得费用额 20650+6300-5000=21950(元)供电车间交互分配后得费用额47400+5000-6300=46100(元) ( 2)对外分配。

①对外分配率得计算:

供水车间对外分配率=21950÷(413000-100000)=0、0701 供电车间对外分配率 =46100÷(230000-30000)=0、2305

②供水车间对外分配额:

基本生产车间应承担水费 =205000×0、0701=14370、5(元)

行政管理部门应承担水费 =80000×0、0701=5608(元)

专设销售机构应承担水费=28000×0、0701=1971、5(元)

③供电车间对外分配额:

基本生产丙产品 = 103000 ×0、2305=23741、5(元)

基本生产车间应承担电费 = 80000 × 0、2305=18440(元)

行政管理部门应承担电费= 12000× 0、2305=2766(元)

专设销售机构应承担电费 = 5000 × 0、2305=1152、5(元)

根据计算结果编制交互分配法得辅助生产费用分配表,见表 3—16。

表5—6 辅助生产费用分配表(交互分配法)

2010年×月

根据表5—6,应编制下列会计分录:

对内交互分配:

借:辅助生产成本——供水6300

——供电5000

贷:辅助生产成本——供电6300

——供水 5000

对外分配:

借:基本生产成本------丙产品23741、5

制造费用——基本生产车间32810、5

管理费用 8374

销售费用3124

贷:辅助生产成本——供水21950

——供电46100

代数分配法:

、建立联立方程式如下:

20650+30000Y=413000X①

47400+100000X=230000Y②

(上列方程中,方程得左方为各辅助生产明细账得借方发生额,右方为贷方发生额) 将①式移项:

Y=(413000X-20650)÷30000 ③

将 Y代入②式中:

47400+100000X=230000×〔(413000X-20650)÷30000〕

X=0、0671(元)

将 X代入③式:

Y=(413000×0、0671-20650)÷30000=0、23526

根据上列计算结果,编制代数分配法得辅助生产费用分配表,见表5—7。

表5—7辅助生产费用分配表(代数分配法)

2010年×月

根据表5—7,应编制下列会计分录: 借:辅助生产成本——供电6710

——供水 7057、8 基本生产成本----丙产品 24231、8

制造费用——基本生产车间 32576、3

管理费用8191、1

销售费用 3055、1

贷:辅助生产成本——供水 27712、3

——供电 54109、8

计划成本分配法

表 5-8 产品、劳务供应情况表

供应对象供电度数(千瓦小时) 修理小时基本生产产品耗用80000

基本生产车间一般消耗12000 6000

辅助生产车间供电车间800 机修车间12000

行政管理部门8000 4000

合计112000 10800

〖会计处理〗

根据资料编制计划成本分配法得辅助生产费用分配表,见表5—9。

表 5—9 辅助生产费用分配表(计划成本分配法)

2010年×月

辅助生产车间名称供电机修合计

待分配辅助生产费用33600 34020 67620

在所列辅助生产费用分配表中,辅助生产实际成本算式为: 供电实际成本: 33600+2800=36400(元)

机修实际成本: 34020+3960=37980(元)

辅助生产成本差异算式为

供电成本差异: 36400-36960=-560(元)

机修成本差异: 37980-37800=180(元)

根据表 5—9,应编制下列会计分录:

1、按计划成本分配分录。

借:辅助生产成本——供电 2800

——机修 3960

基本生产成本26400

制造费用——基本生产车间24960

管理费用 16640

贷:辅助生产——供电36960

——机修37800

2、调整辅助生产成本差异分录。

借:管理费用 -380 ﻫ贷:辅助生产成本——供电-560 ﻫ——机修180

上列分录得差异,若超支用蓝字补加,若节约用红字冲减。