2016年动力锂电池回收行业深度分析报告

2016年上半年动力电池市场分析

2016年上半年动力电池市场分析编者按:近几年来,随着电动汽车城市化应用加快,市场保有量也在不断增加,动力电池出货量也呈现大幅拉升趋势,但作为新兴产业,电动汽车的发展还需要多方呵护,保证其不出现太多问题,尤其是不能集中出现安全事件,否则产业发展就容易进入停滞状态。

动力电池出货量从2014年的3.7GWh攀升至2015年的15.7GWh。

而今年上半年出货量继续保持强劲增势,1~6月动力电池出货量达6.67GWh,占比达去年全年的42.5%,与去年上半年2.72GWh相比,同比增幅达1.45倍。

(注释:动力电池数据源于新能源汽车产量与其搭载的电池容量乘积。

由于未考虑其他影响因素,总体实际产能会略高于此。

电池出货量计算公式:车型搭载电池容量*车型产量。

)上半年动力电池出货量情况上半年动力电池依旧延续去年分布,磷酸铁锂电池为主,三元锂电为辅,其他包括锰酸锂、钛酸锂、镍氢电池、多元复合材料电池也有少量份额。

其中,仅磷酸铁锂电池出货量达4.9GWh,占比74%;三元电池出货量1.53GWh,占比23%;其他材料累计出货量0.24GWh,占比仅5%。

从分车型看,上半年动力电池出货量主要集中于新能源乘用车和客车,两大领域基本保持平衡,搭载量分别为3.16GWh和3.22GWh,各占47%和48%;而纯电动专用车领域,受制于上半年政策市场短期影响,产出净增量相对较小,其动力电池搭载量仅0.29GWh,占比仅5%。

较之2015年上半年数据,今年三个领域(乘用车、客车、专用车)动力电池出货量呈现明显增势,增幅均超过1倍多。

作为电池领域的两大主流材料电池:磷酸铁锂和三元锂电在不同领域的搭载量较之去年全年数据也呈现较大变化。

其中,尤以三元材料电池为例,今年上半年产出基本完全覆盖于新能源乘用车车型上,达1.15GWh,而在新能源客车和专用车领域只有少量搭载,分别为38.55MWh和74.12MWh。

而三元电池在2015年客车领域搭载量达1.19GWh,与专用车、乘用车动力电池搭载量保持小幅差距。

动力电池回收行业分析报告

动力电池回收行业分析报告动力电池回收行业分析报告一、定义动力电池回收行业是指对电动车辆中的废旧动力电池进行回收、资源化利用的产业,包括回收、分解、提纯和再利用等环节。

二、分类特点根据电池的用途和材料成分,动力电池回收业务大致可以分为下面几类:1. 锂离子电池回收:主要回收电动汽车和电动自行车等交通工具中的大型锂离子电池。

着重回收镍钴锰三元材料,以使得其在新电池中得到再利用。

2. 镍氢电池回收:主要回收移动通信、无线电、照明等领域中使用的镍氢电池。

3. 铅酸电池回收:主要回收汽车启动电池和储能电池中的铅酸电池。

回收材料可进一步用于制造铅酸蓄电池或销售给冶炼厂。

三、产业链动力电池回收行业的产业链比较短,并且产业链各环节的企业都较为分散。

从上游开始,主要有-回收企业-分解企业-再生企业-销售企业。

四、发展历程动力电池回收行业是在社会环保意识提升、要求可持续发展的背景下逐步成熟起来的。

中国目前的动力电池回收行业主要集中在几个领域:1. 电动汽车:由于电动汽车的快速发展,特别是新能源汽车的国家政策推动,电池回收行业得以实现了从无到有的雏形。

2. 电池储能:电池储能领域的发展,也促进了动力电池回收行业的发展。

在电网规模化储能等领域中,对电池材料和性能的要求更高,因此要求电池回收的技术更高端、更复杂。

五、行业政策文件中国政府对于动力电池回收行业的支持主要体现在税收、补贴、监管和技术支持等方面。

并推出了以下政策文件:1.2015 年《产业发展指导意见》:说明了动力电池产业的发展方向和重点关注领域。

2.2017 年《新能源汽车产业创新发展行动计划(2017-2020 年)》:该计划指出,要加强动力电池回收利用技术研究,探索动力电池“安全、高效、经济”的循环利用机制。

3.2018 年《新能源汽车产业发展规划》:提出了到2020年动力电池回收率要达到50%的目标。

六、经济环境随着我国新能源汽车的快速发展,动力电池回收行业也逐步壮大。

2016年中国动力电池产能101GWh

2016年中国动力电池产能101GWh中国储能网讯:日前,中国化学与物理电源行业协会动力电池应用分会发布了《2016年中国新能源动力电池产业发展报告》(下称《报告》),分析了全球和中国市场相关情况。

全球动力锂电池市场将迅猛增长《报告》显示,近两年,全球3C锂电池市场日趋成熟,动力锂电池市场已经成为全球锂电池市场快速增长的最大引擎。

预计2016年,全球锂电池出货量为115.38 GWh,其中动力锂电池出货量为45.33 GWh,占比4成左右。

2016年全球锂电池电芯需求为124GWh,比上年同期增长29%。

其中,动力锂电池出货量约为45.33GWh;未来10年,全球动力锂电池市场将继续迅猛增长,预计2022 年总需求量和市场规模将分别达到54.9GWh 和267亿美元。

未来10年年均复合增长率分别为37.0%和31.6%,市场规模占比将迅速提升至63%左右。

中国动力电池产业链竞争加剧就区域市场来看,中国已成为全球锂电池发展最活跃的地区。

数据显示,2016年全年新能源汽车总计销量为51.7万辆,锂电池市场规模约为1115亿元,动力锂电池需求605亿元,同比增长65.8%。

据中国化学与物理电源行业协会统计,2016年年底中国动力电池产能为101.3GWh。

2020年动力电池需求量将达到2015年的5倍,“十三五”期间增量合计将达到233.4GWh。

从国内锂电池应用领域看,动力、储能以及3C 等产业快速发展已成为驱动锂离子电池产业发展的主要驱动力,且动力和储能领域对锂电池的需求增速在不断加快。

目前,中国锂电池产业面临的问题主要是集中度明显偏低,且缺乏技术积累和创新,有规模的企业就有几十家,林林总总上百家锂电池企业,导致资源严重分散,市场无序竞争。

这使得中国锂电产业始终大而不强,无法优化资源配置,无法形成规范有序的市场格局,无法在与外部强敌竞争时形成合力,容易被对手各个击破。

三元电池增势强劲据统计,2016年全球锂电池电芯产值达到2158亿元人民币,同比增长22.9%。

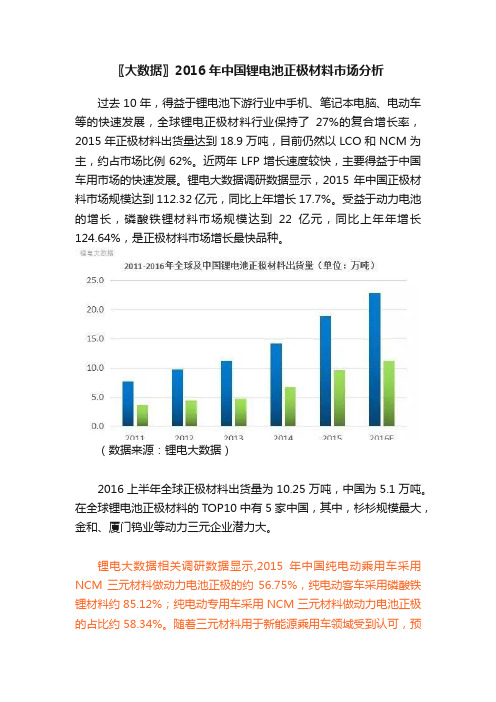

〖大数据〗2016年中国锂电池正极材料市场分析

〖大数据〗2016年中国锂电池正极材料市场分析过去10年,得益于锂电池下游行业中手机、笔记本电脑、电动车等的快速发展,全球锂电正极材料行业保持了27%的复合增长率,2015年正极材料出货量达到18.9万吨,目前仍然以LCO和NCM为主,约占市场比例62%。

近两年LFP增长速度较快,主要得益于中国车用市场的快速发展。

锂电大数据调研数据显示,2015年中国正极材料市场规模达到112.32亿元,同比上年增长17.7%。

受益于动力电池的增长,磷酸铁锂材料市场规模达到22亿元,同比上年年增长124.64%,是正极材料市场增长最快品种。

(数据来源:锂电大数据)2016上半年全球正极材料出货量为10.25万吨,中国为5.1万吨。

在全球锂电池正极材料的TOP10中有5家中国,其中,杉杉规模最大,金和、厦门钨业等动力三元企业潜力大。

锂电大数据相关调研数据显示,2015年中国纯电动乘用车采用NCM三元材料做动力电池正极的约56.75%,纯电动客车采用磷酸铁锂材料约85.12%;纯电动专用车采用NCM三元材料做动力电池正极的占比约58.34%。

随着三元材料用于新能源乘用车领域受到认可,预计2016年三元动力的占比将大幅提升,特别是在乘用车上。

受数码市场增长放缓影响,2016年钴酸锂的市场规模增长有限,但高倍率产品和高电压产品的占比会有很大提升。

近两年,中国动力锂电池产业迎来了快速发展时期。

在新一轮的动力电池产业链投资风起云涌背景之下,作为动力电池的核心原材料,正极材料自然成为这轮投资热潮的“香饽饽”。

锂电大数据统计显示,仅2015年,就有包括天津巴莫、格林美、金鹰股份、国轩高科、五龙动力(原事安集团)、中信国安等近10家企业通过新建项目、企业并购、增资入股等方式在正极材料领域进行投资布局,项目总投资额超过120亿元。

注:本文摘自锂电大数据《2016年中国锂电池行业发展白皮书》。

2012-2016年锂电池市场现状分析与投资前景研究报告

精心整理2012-2016年锂电池市场现状分析与投资前景研究报告第一章十一五期间我国电池行业发展分析1第一节十一五期间我国电池业发展概况1四、2009年我国电池制造业运行状况11第三节十一五期间我国废电池的回收11一、废电池的回收利用和价值11二、中国废电池回收不合理13三、应该加紧废电池的回收16四、废旧电池回收的建议17第二章十一五期间中国锂电池发展环境及政策回顾19八、2006年我国文化、卫生和体育发展回顾33九、2006年我国人口、人民生活和社会保障发展回顾34十、2006年我国资源、环境和安全生产发展回顾36十一、2006年我国货币信贷环境发展回顾39第二节2007年我国实体经济及货币信贷环境回顾40一、2007年我国农业发展回顾40二、2007年我国工业和建筑业发展回顾41十一、2007年我国货币信贷环境发展回顾58第三节2008年我国实体经济及货币信贷环境回顾59 一、2008年我国农业发展回顾59二、2008年我国工业和建筑业发展回顾60三、2008年我国固定资产投资发展回顾63四、2008年我国国内贸易发展回顾65五、2008年我国对外经济发展回顾66二、2009年我国工业和建筑业发展回顾80三、2009年我国固定资产投资发展回顾83四、2009年我国国内贸易发展回顾85五、2009年我国对外经济发展回顾86六、2009年我国交通、邮电和旅游发展回顾90七、2009年我国教育和科学技术发展回顾92八、2009年我国文化、卫生和体育发展回顾93五、2010年我国对外经济发展回顾108六、2010年我国交通、邮电和旅游发展回顾111七、2010年我国教育和科学技术发展回顾113八、2010年我国文化、卫生和体育发展回顾114九、2010年我国人口、人民生活和社会保障发展回顾115十、2010年我国资源、环境和安全生产发展回顾116十一、2010年我国货币信贷环境发展回顾118三、我国锂离子电池需求大幅增长126四、我国锂电池发展取得的成果127五、金融危机对锂电池行业的影响131六、2009-2010年4月全国及主要省份锂离子电池产量分析132 第三节十一五期间我国动力锂电池产业发展分析135一、动力锂电池产业发展的重要意义135二、我国动力锂电池产业发展已处于国际领先水平137五、锂电池竞争趋向分析146节十一五期间我国锂电池研发进展147一、新一代锂离子蓄电池研发概况147二、电动轿车专用锂电池研究新进展149三、中国新型锂电池研发获得重大突破149第四章十一五期间国内外车用锂电池行业发展状况151 第一节十一五期间我国新能源汽车发展概况151二、国际汽车厂商与电池生产商合作关系171三、全球车用大容量锂电池研发生产动向173四、新一代车用锂电池国际认证日本先行174第三节十一五期间国内车用锂电池发展175一、中国车用铁锂电池发展分析175二、我国电动自行车用锂电池发展的制约因素178三、我国电动自行车用锂电池发展前景展望178三、手机用锂电池市场发展潜力分析190第二节十一五期间我国笔记本行业发展状况192 一、2008年我国笔记本电脑发展变化解析192二、2009年国内笔记本电脑市场发展状况195三、笔记本电脑用锂电池市场发展潜力分析196第三节十一五期间我国电动工具行业发展概况197 一、中国电动工具业发展简况197第二节十一五期间我国河南省锂电池产业发展分析203一、河南省锂电池发展简述203二、河南新乡市锂电池产业发展现状及特点204三、河南省其它主要市县锂电池产业简况206 第七章十一五期间我国锂电池材料发展概况209 第一节十一五期间我国正极材料发展概况209 一、锂电池正极材料的性能与一般制备方法209一、全球锂电池隔膜走上高能效之路223二、锂离子电池隔膜市场发展简述224三、锂离子电池隔膜国产化进展225四、锂离子电池隔膜发展建议227五、未来锂离子电池隔膜发展227第四节十一五期间我国电解液发展概况229 一、电解液与电池性能的关系229四、利润总额增长234五、投资资产增长性235六、行业从业人数调查分析235第二节2006-2011年(按季度更新)中国电池制造行业投资价值测算236一、销售利润率236二、销售毛利率236三、资产利润率237第一节2008-2010年全国锂离子电池产量数据分析240一、2008-2010年全国锂离子电池产量数据240二、2008-2010年重点省市锂离子电池产量数据240第二节2011年全国锂离子电池产量数据分析(数据均可更新至最新月份)243一、2011年全国锂离子电池产量数据243二、2011年重点省市锂离子电池产量数据244第三节全国锂离子电池产量增长性分析245二、2008-2009年中国手机专用锂离子电池芯进口统计248三、2008-2009年中国手机专用锂离子电池芯进出口对比249四、中国手机专用锂离子电池芯进出口主要来源地及出口目的地249第十一章十一五期间我国锂电池优势企业竞争力分析251 第一节风帆股份有限251一、基本情况概述251二、2009-2011年成长性分析252三、2009-2011年财务能力分析256四、2009-2011年偿债能力分析257五、2009-2011年现金流量分析表258六、2009-2011年经营能力分析258七、2009-2011年盈利能力分析258 第三节上海比亚迪有限259一、基本概述259节哈尔滨光宇电源股份有限265一、基本概述265二、主要经营数据指标分析265四、发展战略分析267第六节欣旺达电子股份有限267 一、基本概述267第八节飞毛腿(福建)电子有限274一、基本概述274二、主要经营数据指标分析274四、发展战略分析276第九节东莞新能源电子科技有限276一、基本概述276第十二章十二五期间世界及我国经济预测282 第一节十二五期间世界经济发展282一、十二五期间世界经济将逐步恢复增长282二、十二五期间经济全球化曲折发展283三、十二五期间新能源与节能环保将引领全球产业285四、十二五期间跨国投资再趋活跃285五、十二五期间气候变化与能源资源将制约世界经济286一、十二五期间我国劳动力结构预测294二、十二五期间我国贸易形式和利用外资方式预测295三、十二五期间我国自主创新结构预测296四、十二五期间我国产业体系预测296五、十二五期间我国产业竞争力预测297六、十二五期间我国产业国际化预测297七、十二五期间我国经济将面临的贸易障碍预测299四、战略新兴产业307第二节十二五期间我国主要政策预测308一、十二五期间将进一步劳动力市场政策308二、十二五期间将进一步充实扩大就业的财税政策310三、十二五期间将进一步丰富扩大就业的金融政策311四、十二五期间将进一步完善扩大就业的社会保障政策313 第三节十二五期间我国经济社会发展阶段预测315四、自筹投资增长对投资来源的贡献率分析319第二节十二五期间我国经济稳定发展面临的问题320一、经济结构失衡320二、产业结构面临的问题320三、资本泡沫过度膨胀322四、收入差距进一步扩大322五、通货膨胀风险加剧323第十五章十二五期间我国区域经济面临的问题及对策330 第一节十二五期间促进区域协调发展的重点任务330 一、健全区域协调发展的市场机制与财政体制330二、培育多极带动的国土空间开发格局330三、积极开展全方位多层次的区域合作331四、创新各具特色的区域发展模式331五、建立健全区域利益协调机制332二、以经济圈为基础重塑国土空间组织框架335三、制定基础产业布局战略规划335四、加紧制定促进区域合作的政策措施336第十六章十二五期间我国锂电池行业投资分析337 第一节十二五期间我国锂电池行业投资环境337一、奥巴马宏大的新能源产业蓝图337二、全球各国的中长期新能源政策规划338一、全球掀起锂电池投资热潮349二、锂电池成为企业重点投资的对象350三、我国锂电池项目投资状况351四、索尼投资3.7亿美元提升锂电池产量351第四节十二五期间我国锂电池行业投资风险352一、投资锂动力电池行业的风险352二、投资锂电池的技术风险355三、2013年锂电池供应预测361四、2010-2015年中国锂电池行业预测分析361 第三节十二五期间不同类型锂电池前景展望362一、聚合物锂电池前景分析362二、聚合物锂电池和磷酸铁锂电池发展前景被看好364三、高分子锂电池的前景展望364第十八章十二五期间我国锂电池行业面临的问题及对策366第三节十二五期间我国锂电池行业发展面临的挑战与对策372一、中国锂电池研发存在的主要问题372二、锂离子电池行业发展的制约因素373三、我国应积极发展锂动力电池产业375。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-1 - 此报告仅供国投瑞银基金管理有限公司使用

2016年动力锂电池回收行业深度分析报告 - 2 -

内容目录 废旧锂电池的资源性和对环境的危害性逐步得到重视 ....................................... 5 动力锂电池的需求量和报废量不断增长 ......................................................... 5 废弃动力锂电池具有显著的资源性,其中钴和锂潜在价值最高 ..................... 8 废弃动力电池威胁环境和人类健康,影响社会可持续发展 .......................... 16 动力锂电池回收渠道及商业模式分析 .............................................................. 18 目前以小作坊回收渠道为主,随规模扩大必将走向规范化 .......................... 18 发达国家电池回收产业以市场调节为主、政府约束为辅 .............................. 20 我国明确采用生产者责任延伸制度,随政策不断完善,产业正逐步走向规范化.................................................................................................................. 22 商业模式比较:构建经济激励下的生产者回收体系 ..................................... 24 废旧锂离子电池的资源化技术:湿法回收技术为主 ........................................ 27 锂离子电池回收技术概况 ............................................................................. 27 国内外企业动力电池回收的技术路线和趋势:湿法工艺和高温热解为主流 29 锂电回收经济性强,电池厂商自行拆解或第三方拆解模式是目前主流 ........... 31 板块投资建议及重点公司情况 ......................................................................... 34 重点布局具有先发优势的锂电回收企业,长期关注具有技术和渠道优势的动力电池龙头 ................................................................................................... 34 赣锋锂业:锂产品龙头企业,同行业具有废料提锂能力唯一企业 ............... 34 杉杉股份:积极布局动力电池回收和梯次利用,打造全生命周期运营闭环 35 格林美:专业废旧电池回收企业,依托汽车拆解基地抢占动力电池回收先机 ..................................................................................................................... 35 比亚迪:与锂电回收龙头格林美合作,强强联手打造回收再利用闭环 ........ 35 超威动力:发展智能化电池回收,回收率可达百分之百 .............................. 36 骆驼股份:正在进行资质申请 ...................................................................... 36 天能动力:已经提出了锂电池回收课题 ....................................................... 36 比克电池:锂电池龙头,自主开发动力电池回收技术 ................................. 37 芳源环保:新三板上市,具备成熟的含镍、钴废物循环利用技术 ............... 37 关注未上市公司相关布局,把握潜在投资机会 ............................................ 38

图表目录 图表1:新能源汽车总产量走势 ........................................................................ 5 图表2:纯电动汽车总产量走势 ........................................................................ 5 图表3:新能源车补贴政策及退坡路线 ............................................................. 6 图表4:新能源车辆数量及预测 ........................................................................ 6 图表5:各类电动汽车用动力电池信息及假设 .................................................. 7 图表6:不同类型新能源车占比及预测 ............................................................. 7 图表7:不同类型新能源车单车锂电用量及预测 ............................................... 7

2016年动力锂电池回收行业深度分析报告 - 3 -

图表8:动力电池需求量预测 ............................................................................ 7 图表9:商用车动力电池每年新增报废量预测 .................................................. 8 图表10:乘用车动力电池每年新增报废量预测 ................................................ 8 图表11:动力锂电池回收市场规模 ................................................................... 8 图表12:锂离子电池的结构组成及其资源性所在 ............................................. 9 图表13 :动力电池模块结构 ............................................................................ 9 图表14:不同动力锂电池元素含量 ................................................................... 9 图表15:不同动力锂电池组成结构 ................................................................... 9 图表16:钴产业链概述 ................................................................................... 10 图表17:再生钴占钴总产量的13% ................................................................ 10 图表18:全球钴产量增速接近停滞 ................................................................. 10 图表19:2016年钴矿累计减产5200吨 ......................................................... 11 图表20:近期钴价持续上扬............................................................................ 11 图表21:目前在产及潜在的盐湖和锂矿分布 .................................................. 12 图表22:2016年锂的需求预计将达到17.5万吨(折LCE) ........................ 12 图表23:动力锂电成为增长最快的锂下游领域 .............................................. 13 图表24:全球动力锂电池锂需求预测 ............................................................. 13 图表25:碳酸锂及氢氧化锂主要供应商及其工艺成本 ................................... 14 图表26:正极材料厂商产能规划释放时间 ...................................................... 14 图表27:各类动力电池的使用占比及预测 ...................................................... 14 图表28:正极材料产能及动力三元材料产能预测 ........................................... 14 图表29:锂供给格局 ...................................................................................... 15 图表30:金属锂价格攀升至70万元/吨 .......................................................... 15 图表31:氢氧化锂价格仍维持高位,碳酸锂有所回落 ................................... 15 图表32:单位质量金属材料生产能源消耗(2015) ...................................... 16 图表33:废旧锂离子电池中常用组成材料的主要化学特性和潜在环境污染 ... 16 图表34:废旧锂离子电池对环境和人类的危害 .............................................. 17 图表35:动力锂电池的生命周期图 ................................................................. 18 图表36:废旧电池回收再利用的两种模式 ...................................................... 19 图表37:博世电池梯次回收体系 .................................................................... 20 图表38:丰田Prius动力锂电回收.................................................................. 21 图表39:美国动力电池回收再利用示范项目概况 ........................................... 22 图表40:我国动力电池回收再利用示范项目概况 ........................................... 24 图表41:动力电池销售模式............................................................................ 25 图表42:生产者为主体的动力电池回收模式 .................................................. 25 图表43:第三方为主体的回收模式 ................................................................. 26 图表44:不同回收模式比较............................................................................ 26 图表45:废旧锂离子电池资源化技术总体示意图(以钴酸锂电池为例) ...... 27 图表46:干法回收的主要方法 ........................................................................ 27