盈亏平衡分析模板

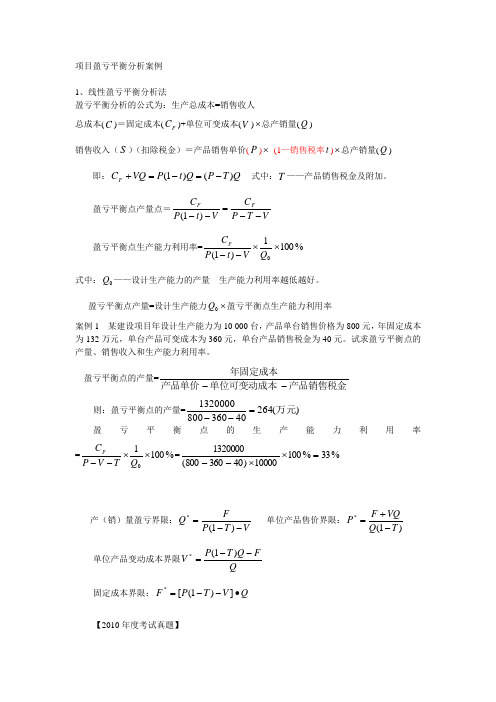

项目盈亏平衡分析案例

项目盈亏平衡分析案例-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q )即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(**固定成本界限:Q=])1(-[V-TPF•【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

盈亏平衡分析法

产量S

盈亏平衡分析图

盈亏平衡:收入=成本 即利润(TP)=0

收入=成本:Y=C 即 P×S=C1+C2×S

得到平亏平衡时的产量S0:

S0=C1/(P-C2)

此时的收入:Y0=S0×P

同时,我们可以分析:

由TP=(P-C2)×S-C1 得:S=(TP+C1)/(P-C2)

• 当TP<0时:S<S0,企业处于亏损状态

=10.79(吨)

• 当TP=0时:S=S0,企业处于盈亏平衡 • 当TP>0时:S>S0,企业处于盈利状态

有目标利润( TP目)下产量的计算:

由:TP=(P-C2)×S-C1

得:S=(TP目+C1)/(P-C2)

二、通过实例来说明盈亏平衡分析在实际中的应用

例:某乳酸生产企业的平均价格为 777元/吨,

年固定费用为1270万元,可变费ห้องสมุดไป่ตู้为650元/吨。

单位变动成本—C2

销售收入—Y

单位价格—P

成本、收入、利润之间存在的关系:

C=C1+C2×S

Y=P×S

TP=Y-C=P×S-(C1+C2×S)=(P-C2)×S-C1

(2)盈、亏、保本分析:

收入线:Y=P×S Y或 C 成本线:C=C1+C2×S

Y0=C0

盈亏平衡点E C1 固定总成本:C1

0

盈亏平衡时S0

盈亏平衡分析法

一、盈亏平衡分析的基本原理

1.概念

盈亏平衡分析的全称为产量成本利润分析,

它是用来研究企业在经营中一定时期的成本、

业务量(生产量或销售量)和利润之间的变化规

律,从而对企业利润进行规划的一种技术方法。

盈亏平衡分析_4

通过解上述方程可得盈亏平衡点:

F QE P V

以产量表示盈亏平衡点,表明企业不发生亏损 时所必须达到的最低限度的产量。

第一节 盈亏平衡分析

盈亏平衡点还可以用生产能力利用率来表

示,计算公式为:

LE

QE Q0

100%

式中:Q 0-- 规划年产量

L--

以运营能力利用率(货载率)表示的盈亏

=6(元/吨)

盈亏平衡点为:

QE

675 200 60

6

5.04(万吨)

第一节 盈亏平衡分析

实例测算

如果考虑盈亏平衡生产能力利用率,则:

LE

QE Q

100%

50400 100% 3000 25

=67.2% 70%

如果该航线船舶能够达到67.2%的货载率,即 可保本。

第一节 盈亏平衡分析

Y1 = P ·Q

(1)

Y2 = F+V ·Q

(2)

式中:

Y1 ——经营收入; Q——产量;

Y2——经营成本 F——固定成本

V——单位变动成本;

P——单位价格。

第一节 盈亏平衡分析

将上述公式用图形表示

费用收入

收入线

成本线 亏损区

BEP QE

盈利区 运量

第一节 盈亏平衡分析

保本时,总成本等于总收入,即

平衡点表明项目不发生亏损时所必须达到的最

低限制的生产能力。

第一节 盈亏平衡分析

有时,计算应亏平衡点时,还应考虑税金,

这时有:

QE

F P R V

式中:R——单位产量税金。

实例测算

第一节 盈亏平衡分析

例 中国--东南亚航线上的某3000吨级船

项目盈亏平衡分析案例

项目盈亏平衡分析案例1、线性盈亏平衡分析法盈亏平衡分析的公式为:生产总成本=销售收人总成本(C )=固定成本(F C )+单位可变成本(V )⨯总产销量(Q )销售收入(S )(扣除税金)=产品销售单价(P )⨯ (1—销售税率t )⨯总产销量(Q ) 即:Q T P Q t P VQ C F )()1(-=-=+ 式中:T ——产品销售税金及附加。

盈亏平衡点产量点=VT P C V t P C F F --=--)1( 盈亏平衡点生产能力利用率=%1001)1(0⨯⨯--Q V t P C F 式中:0Q ——设计生产能力的产量 生产能力利用率越低越好。

盈亏平衡点产量=设计生产能力0Q ⨯盈亏平衡点生产能力利用率案例1 某建设项目年设计生产能力为10 000台,产品单台销售价格为800元,年固定成本为132万元,单台产品可变成本为360元,单台产品销售税金为40元。

试求盈亏平衡点的产量、销售收入和生产能力利用率。

盈亏平衡点的产量=产品销售税金单位可变动成本产品单价年固定成本-- 则:盈亏平衡点的产量=)(264403608001320000万元=-- 盈亏平衡点的生产能力利用率=%10010⨯⨯--Q T V P C F =%33%10010000)40360800(1320000=⨯⨯--产(销)量盈亏界限:V T P F Q --=)1(* 单位产品售价界限:)1(*T Q VQ F P -+= 单位产品变动成本界限Q F Q T P V --=)1(*固定成本界限:Q V T P F ∙--=])1([*【2010年度考试真题】某化工建设项目设计年生产能力5万吨,预计年固定总成本800万元,产品销售价格1500元/吨,产品销售税金及附加为销售收入的10%,产品变动成本1150元/吨,则该项目用生产能力利用率表示的盈亏平衡点是()。

A.100%B.40%C.80%D.55%【答案】C本题考核的是生产能力利用率盈亏平衡分析的方法。

公司盈亏平衡分析表模型

140

120

100

101.82

80

60 0.5

40

20

00

-20

-40 -42.18

-60

0

1

2

3

4

5

6

7

8

9

10

0

1

2

3

4

5

6

7

8

9

10

边际贡献

固定成本

x 10000

2 x 10000

30000 10

10 x 10000

九 利润

¥1,018,204

18080 -500000

20

售价=215元,盈亏平衡销量=4973.9平方米

盈亏平衡销量

4973.88 销量=18080平方米时,盈利

0

盈亏平衡销收入 1182441.33

2036662 #########

每月固定费用

#DIV/0!

0 -28.47 倍

-20

1-8月收入

0 2500

0 871.8 -500000

0

0

60000

当前销量垂直参考线:

7980

7980 4500000

549183.6

7980 549183.6

1436400

7980 60000

947216.4

7980 489184

¥489,184

7980 -500000

售价=180元,盈亏平衡销量=871.8平方米

x 10000

100 90 80 70 60 50 40 30 20 10 0 -10 -20

0

售 25 元/方 年销售 0.4 边际贡献

盈亏平衡点例题及解析

盈亏平衡点例题及解析

盈亏平衡点分析是一种财务分析方法,用于评估一个公司或项目在特定条件下的盈利和亏损情况。

盈亏平衡点是指公司或项目的收入和支出相等的点,通常表示为一个特定的销售量或销售额。

以下是一个简单的盈亏平衡点分析的例题及解析:

例题:某公司生产一种产品,该产品的固定成本为200,000元,单位变动成本为5元,销售单价为10元。

请计算该公司的盈亏平衡点。

解析:盈亏平衡点可以通过以下公式计算:

盈亏平衡点销售额 = 固定成本 / (销售单价 - 单位变动成本)

代入已知数据:

盈亏平衡点销售额 = 200,000元 / (10元 - 5元) = 400,000元

所以,该公司的盈亏平衡点销售额为400,000元。

如果该公司的销售额低于400,000元,则公司将面临亏损;如果销售额高于400,000元,则公司将获得盈利。

盈亏平衡点分析有助于公司制定销售和成本控制策略,以及评估风险和潜在机会。

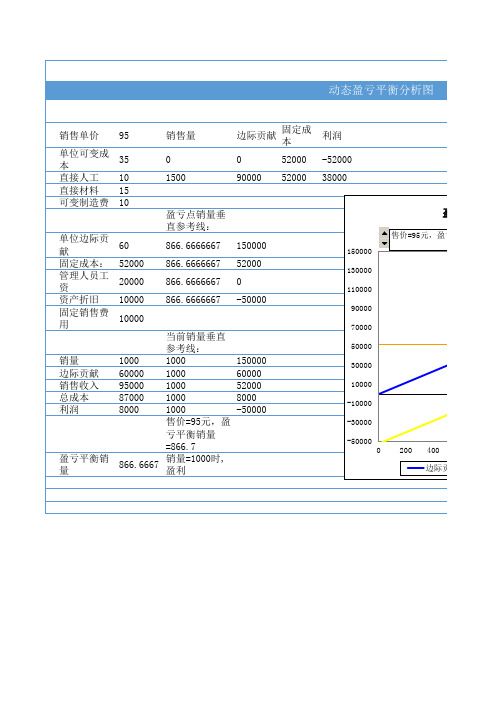

动态盈亏平衡分析图Excel模板

60

866.6666667 150000

52000 866.6666667 52000

20000 866.6666667 0

10000 866.6666667 -50000

10000

当前销量垂直

参考线:

1000

1000

150000

60000 1000

60000

95000 1000

52000

87000 1000

8000

8000

1000

-50000

售价=95元,盈

亏平衡销量

=866.7

866.6667

销量=1000时, 盈利

利润 -52000 38000

150000 130000 110000

90000 70000 50000 30000 10000 -10000 -30000 -50000

0

盈ቤተ መጻሕፍቲ ባይዱ

售价=95元,盈亏平衡销

销量10001000150000边际贡献60000100060000销售收入95000100052000总成本8700010008000利润8000100050000售价95元盈亏平衡销量8667盈亏平衡销量8666666667销量1000时盈利500003000010000100003000050000700009000011000013000015000052000800050000300001000010000300005000070000900001100001300001500000200400600800100012001400盈亏平衡分析边际贡献固定成本利润系列4系列5售价95元盈亏平衡销量8667销量1000时盈利

动态盈亏平衡分析图

盈亏平衡点模板

盈亏平衡点模板

盈亏平衡点是指企业在销售一定数量的产品或提供一定数量的服务后所达到的收入与支出平衡的点。

在这个点上,企业既没有盈利也没有亏损。

以下是一个盈亏平衡点分析的模板:

1. 销售价值(单位产品/服务的售价):[填写销售价值]

2. 变动成本(单位产品/服务的变动成本):[填写变动成本]

3. 固定成本(与产品/服务相关的固定成本):[填写固定成本]

4. 总成本(变动成本 + 固定成本):[计算总成本,即变动成本和固定成本的和]

5. 盈亏平衡点(以销售数量为基础计算):[计算盈亏平衡点的公式,即固定成本除以单位产品/服务的贡献额]

示例:

1. 销售价值:每个产品售价100元

2. 变动成本:每个产品变动成本为40元

3. 固定成本:总固定成本为5000元

4. 总成本:40元(变动成本)+ 5000元(固定成本)= 5040

元

5. 盈亏平衡点:5000元(固定成本)/ 60元(单位产品的贡献额)= 83.33(销售数量)

根据上述示例,当销售数量达到83个产品时,企业将达到盈亏平衡点。

请注意,这只是一个简单的模板,实际的盈亏平衡点计算可能需要考虑更多的因素和成本项。

因此,在进行盈亏平衡点分析时,请确保准确地计算和考虑所有相关的成本和因素。