2012年湖北省工业经济运行报告

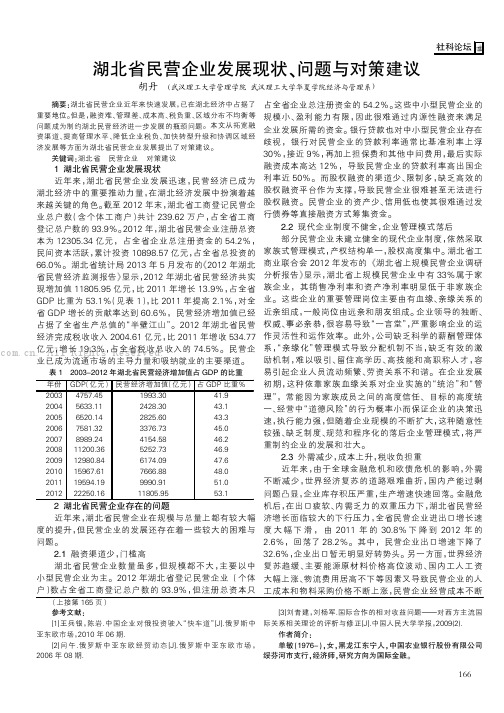

湖北省民营企业发展现状、问题与对策建议

摘要:湖北省民营企业近年来快速发展,已在湖北经济中占据了重要地位。

但是,融资难、管理差、成本高、税负重、区域分布不均衡等问题成为制约湖北民营经济进一步发展的瓶颈问题。

本文从拓宽融资渠道、提高管理水平、降低企业税负、加快转型升级和协调区域经济发展等方面为湖北省民营企业发展提出了对策建议。

关键词:湖北省民营企业对策建议1湖北省民营企业发展现状近年来,湖北省民营企业发展迅速,民营经济已成为湖北经济中的重要推动力量,在湖北经济发展中扮演着越来越关键的角色。

截至2012年末,湖北省工商登记民营企业总户数(含个体工商户)共计239.62万户,占全省工商登记总户数的93.9%。

2012年,湖北省民营企业注册总资本为12305.34亿元,占全省企业总注册资金的54.2%,民间资本活跃,累计投资10898.57亿元,占全省总投资的66.0%。

湖北省统计局2013年5月发布的《2012年湖北省民营经济监测报告》显示,2012年湖北省民营经济共实现增加值11805.95亿元,比2011年增长13.9%,占全省GDP比重为53.1%(见表1),比2011年提高2.1%,对全省GDP增长的贡献率达到60.6%,民营经济增加值已经占据了全省生产总值的“半壁江山”。

2012年湖北省民营经济完成税收收入2004.61亿元,比2011年增收534.77亿元,增长19.3%,占全省税收总收入的74.5%。

民营企业已成为流通市场的主导力量和吸纳就业的主要渠道。

表12003-2012年湖北省民营经济增加值占GDP的比重近年来,湖北省民营企业在规模与总量上都有较大幅度的提升,但民营企业的发展还存在着一些较大的困难与问题。

2.1融资渠道少,门槛高湖北省民营企业数量虽多,但规模都不大,主要以中小型民营企业为主。

2012年湖北省登记民营企业(个体户)数占全省工商登记总户数的93.9%,但注册总资本只占全省企业总注册资金的54.2%。

这些中小型民营企业的规模小、盈利能力有限,因此很难通过内源性融资来满足企业发展所需的资金。

2012中国经济取得辉煌成绩

2012中国经济取得辉煌成绩摘要:2012年是不平凡的一年,在这一年,我国经历了新世纪以来经济发展最严峻的考验,全国各族人民在党的领导下,万众一心、众志成城、不畏艰险、迎难而上,取得了一个又一个辉煌成就,开创了经济社会全面协调可持续发展的新局面。

预测,今年中国经济将继续保持平稳较快增长。

关键词: 2012年经济发展成就2012年是新世纪以来中国经济发展最为困难的一年,面对百年不遇的国际金融危机的严重冲击和极其复杂的国内外形势,党中央、国务院科学决策,带领全国人民万众一心,共克时艰,坚持实行积极的财政政策和适度宽松的货币政策,全面实施并不断完善应对国际金融危机的计划,较快扭转了经济增速明显下滑的局面,实现了国民经济总体回升向好。

2012年的第一季度增长6.2%,第二季度增长7.9%,第三季度增长9.1%,第四季度增长10.7%。

分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增长8.9%。

全年国内生产总值约335353亿元,按可比价格计算,比上年增长约8.7%,增速比上年回落0.9个百分点,成功完成中国政府在去年年初制定的“保八”任务。

工业生产逐季回升,实现利润由大幅下降转为增长。

全年规模以上工业增加值比上年增长11.0%,增速比上年回落1.9个百分点。

其中,第一季度增长5.1%,第二季度增长9.1%,第三季度增长12.4%,第四季度增长18.0%。

分行业看,39个大类行业全部实现同比增长。

分地区看,东、中、西部地区分别增长9.7%、12.1%和15.5%。

工业产销衔接状况良好,全年规模以上工业企业产销率达到97.67%。

1-11月份,全国规模以上工业企业实现利润25891亿元,同比增长7.8%,比上年同期加快2.9个百分点。

分经济类型看,国有及国有控股企业增长6.9%;集体企业增长10.2%;股份制企业增长13.3%;外商及港澳台投资企业增长6.2%。

2012年建材工业经济运行情况报告

2012年建材工业运行情况报告建材工业作为国民经济重要产业,2012年克服了国内外经济运行环境中的种种不利因素影响,经济运行实现平稳回落。

在保持平稳增长的同时,建材工业抓住历史发展机遇,产业结构调整向深层次推进。

一、经济运行实现平稳回落1、增长速度回落。

2012年末建材工业全年销售额4.4万亿元,按可比价格计算同比增长12.4%,比上年回落6.8个百分点。

其主要产品产量增速有所回落。

2012年水泥产量22.1亿吨,同比增长5.3%,比上年回落5.5个百分点;水泥销量约21.3亿吨,比上年增长4.4%,销量增速低于产量增速,全年水泥产销率96.4%,是2005年以来最低水平。

规模以上企业生产平板玻璃7.1亿重量箱,同比下降3.2%,为1990年以来22年中平板玻璃产量的首次下降。

2、经济效益下降。

2012年规模以上建材工业实现利润总额2847亿元,比上年下降6.3%,其中水泥制造业689亿元,比上年下降35.5%;平板玻璃制造业13.1亿元,比上年下降57.3%;技术和其他建筑技术玻璃制造业105.9亿元,比上年下降17.9%。

建材工业经济效益下滑的主要原因是销售不畅,价格下滑。

2012年建材及非矿产品出厂价格总水平比上年下降2.2%。

3、经济运行筑底趋稳建材工业增长速度在2011年第四季度已经显露高位回落征兆,2012年初在波动中大幅度回落。

党中央、国务院及时加强和改善宏观调控,扼止稳定了注:1. 本文建材工业:包括非金属矿采选业中的7个行业小类和非金属矿物制品业22个行业小类。

2. 企业统计范围:规模以下和全社会统计数据根据国家统计局2004、2008年两次经济普查和历年规模以下工业企业统计年报以及中国建筑材料联合会调查估算。

3. 数据来源:产品产量、经济效益统计数据来源于国家统计局,出口数据为中国建筑材料联合会根据海关总署数据加工整理,建材企业生产者价格为中国建筑材料联合会调查。

投资增速下滑趋势。

国家统计局2012年一季度经济报告

一季度国民经济运行总体平稳(2012年4月13日)中华人民共和国国家统计局今年以来,面对复杂严峻的国际环境和国内经济运行出现的新情况新问题,各地区各部门认真贯彻落实中央经济工作会议精神和政府工作报告各项决策部署,坚持稳中求进,国民经济运行缓中趋稳,继续保持适度较快增长。

初步测算,一季度国内生产总值107995亿元,按可比价格计算,同比增长8.1%。

分产业看,第一产业增加值6922亿元,同比增长3.8%;第二产业增加值51451亿元,增长9.1%;第三产业增加值49622亿元,增长7.5%。

从环比看,一季度国内生产总值增长1.8%。

一、粮食生产形势较好,畜牧业生产稳定增长据全国7万多农户种植意向调查显示,2012年全国春播农作物播种面积基本稳定,粮食作物保持增长态势,早稻播种面积将达到580万公顷,比上年增加5万公顷,春播玉米面积将继续增加,棉花播种面积减少4%左右。

目前,全国冬小麦一、二类苗比例占86.9%。

一季度,猪牛羊禽肉产量2227万吨,同比增长3.9%,其中猪肉产量1511万吨,增长4.0%。

生猪存栏45557万头,同比增长3.9%;生猪出栏19989万头,同比增长3.6%。

二、工业生产平稳增长,企业利润有所下降一季度,全国规模以上工业增加值按可比价格计算同比增长11.6%。

分经济类型看,国有及国有控股企业增加值同比增长7.2%,集体企业增长9.7%,股份制企业增长13.8%,外商及港澳台商投资企业增长6.4%。

分轻重工业看,重工业增加值同比增长11.0%,轻工业增长13.2%。

分行业看,41个大类行业增加值全部实现同比增长。

分地区看,东部地区增加值同比增长8.9%,中部地区增长16.9%,西部地区增长14.5%。

分产品看,一季度471种产品中有345种产品产量同比增长。

其中,发电量增长7.1%,钢材增长6.5%,水泥增长7.3%,十种有色金属增长5.8%,汽车与去年同期持平,其中轿车增长0.2%,乙烯下降0.9%。

2013年上半年工业经济运行报告

2013年上半年工业经济运行报告近日,工业和信息化部运行监测协调局发布关于2013年上半年工业经济运行报告。

一、上半年工业经济运行基本情况今年以来,我国工业经济运行总体平稳,结构调整扎实推进,但受产能过剩、有效需求不足特别是外需萎缩等因素影响,面临的下行压力有所加大,推进结构调整的任务更加紧迫艰巨。

当前主要运行特点如下:工业生产基本平稳。

据国家统计局统计,上半年我国规模以上工业增加值同比增长9.3%,增速比去年同期回落1.2个百分点。

尽管受到外需不振等不利因素影响,工业生产增速有所放缓,但是无论是与发达国家还是新兴经济体相比,都是一个比较高的增长水平。

另外,从连续的季度运行情况看,从去年二季度到今年二季度,规模以上工业增加值季度增速分别为9.5%、9.1%、10%、9.5%和9.1%,增势总体平稳,未出现大的波动和起伏。

分行业看,在国家统计局统计的41个工业大类行业中,上半年有24个行业增速在9.5%以上,其中18个行业增速在10%以上。

企业效益呈现恢复性回升。

据国家统计局统计,上半年,全国规模以上工业企业实现利润总额2.6万亿元,在去年同期下降2.2%的基数上同比增长11.1%。

营业收入利润率为5.4%,比去年同期略有回落。

据国家统计局最新统计口径,上半年规模以上工业企业主营活动利润同比增长7.2%,主营活动利润率为5.83%。

在41个工业大类行业中,30个行业主营活动利润比去年同期增长,2个行业扭亏为盈,1个行业亏损同比减少,只有8个行业主营活动利润较去年同期减少。

结构调整积极推进。

高技术产业发展态势良好。

据国家统计局统计,上半年,高技术产业增加值同比增长11.6%,快于全部规模以上工业增速2.3个百分点。

技术改造投资占比上升。

根据国家统计局数据测算,1-5月份,全国工业完成技术改造投资2.3万亿元,同比增长21.7%,快于工业固定资产投资5.3个百分点,技术改造投资占工业投资的比重达到42.2%,同比提高1.9个百分点。

2012年湖北省工业经济运行报告

1 、 总量规模 持续扩张 , 生产增速 高于全 国。1 —1 2月 , 全省

规模以上工业总产值首次突破 3 万亿元 , 达3 1 8 8 2 亿元 ,增长 1 8 . 3 %, 增速位居全国第 5 、 中部 第 1 位, 总量超越上海 、 四川 、 福

建, 在全国位次 由第 1 1 位跃升至第 8位 ; 完成 增加值 9 5 5 2 . 4亿 元, 占全省 G DP比重达 4 2 . 9 %。单 月增加值规模持续扩 大 , 6月 份超过 8 0 0亿元 , 1 1月份突破 9 0 0 亿元, 1 2月份再创 1 0 0 8 亿 元 新高 。工业增速 仍处 于较 陕的增长区间 , 一季 度增长 1 7 . 3 %, 二

续稳定在高位 , 没有出现拉闸限电现 象。 二、主 要 行 业 运行 情 况

3 、 企业效益逐渐好转 , 利润增速 持续 回升 。1 —1 2月 , 全省 规模以上工业实现主营收入 3 1 3 7 3亿元 、 禾 闰1 6 0 2 . 9 亿元 、 税金 1 4 0 2 . 2亿元 , 分别增长 1 7 . 5 %、 1 0 . 6 %、 1 8 . 9 %, 高于全 国增 幅 6 . 5 、

食品制造 、 饮料制造 、 医药 等行 业回升 1 0 个 百分点 以上 。企业 亏损状况持续好转 , 1 2 月末全省 工业 企业亏损面 9 . 8 %,低于全 国2 _ 2 个 百分 点 ; 亏 损企业亏损额 上升 1 6 . 4 % , 升幅较上 半年回

落4 1 . 1 个百分点 。

一

增长 1 9 %, 占全省 工业 比重达 2 8 . 3 % 。 民营工业 产值增长 2 4 . 6 % ,

高于全省工业 产值增速 6 . 3 个 百分 点。汽车 、 钢铁 、 电子信 息等 支柱产业实力进一步提 升 , 食品( 含烟 草 ) 产业 突破 5 0 0 0亿元 ,

2012年中国机械工业经济运行情况报告

2012年机械工业经济运行情况报告2012年是实施“十二五”规划承上启下的一年。

受国内外经济景气下行的影响,全年机械工业的发展延续了2011年的增速回落趋势,经济运行中的困难明显加大。

面对复杂的形势,机械行业全年仍实现了产销、效益等主要经济指标的适度增长,基本实现了“稳增长”的目标,但与“十五”“十一五”连续十年的高速增长相比,行业发展已进入中速增长阶段。

在增长速度明显回落的大背景下,市场对“转型升级”的倒逼机制开始起作用,行业结构调整不乏亮点,“稳中求进”初见成效。

展望2013年,国内市场需求虽有望温和回暖,但出口形势仍不容乐观,行业经营环境依然将比较严峻,市场对结构调整和升级的倒逼力度将进一步增强。

一、2012年“稳中有进”的目标基本实现(一)“稳增长”目标基本实现,但增速明显回落1、产业规模继续增长。

据国家统计局统计,2012年机械工业共有规模以上企业76456家,比上年增加5757家,从业人员1838.0万人,同比增长1.74%。

截至2012年底机械工业资产总额为141568.6亿元,同比增长12.8%。

2、机械工业增加值增幅明显回落,近年来首次低于全部工业平均水平2010、2011年机械工业增加值增速始终保持两位数增长,最高达28%。

但进入2012年,机械工业增加值增速大幅下滑,各月增速在8%-9%徘徊,全年增加值同比增长8.4%,低于全国工业平均增速1.6个百分点,近年来首次低于全部工业平均水平,在全国工业12个部门中增速已降至第10位。

图1 2012年全国工业与机械工业增加值增速情况3、利润增速回落幅度大于收入增速回落幅度2012年机械工业累计实现主营业务收入179957.9亿元,同比增长9.8%,低于同期全国工业平均增速1.2个百分点。

全年累计实现利润总额12251.0亿元,同比增长5.18%,低于同期全国工业利润增速0.09个百分点。

全年累计上缴税金总额6553.3亿元,同比增长12.9%,高于同期全国工业税金增速1.2个百分点,也远高于同期机械工业利润总额的增速7.7个百分点。

2012年国民经济和社会发展统计公报

衡阳市2012年国民经济和社会发展统计公报来源:衡阳市统计局| 发布:湖南省统计局 | 发布时间:2013-03-26 09:242012年,面对世界经济复苏缓慢和国内经济增速放缓的复杂形势,衡阳市委、市政府带领全市人民千方百计稳增长、保安全、促和谐,全市经济运行实现了稳中求进的预期目标,各项社会事业得到新的发展。

一、综合初步核算,全年实现地区生产总值(GDP)1957.70亿元,按可比价格计算,增长11.8%。

其中,一产业实现增加值322.89亿元,增长4.3%;二产业实现增加值949.51亿元,增长13.2%;三产业实现增加值685.30亿元,增长13.5%。

一、二、三产业对全市经济增长贡献率分别为6.2%、53.1%、40.7%,分别拉动全市GDP增长0.7、6.3、4.8个百分点。

按常住人口计算,人均地区生产总值27258元,增长11.4%。

全市三次产业比为16.5:48.5:35.0。

与上年相比,一、二产业占比分别下降0.3、0.1个百分点,三产业占比提高0.4个百分点。

其中,工业增加值占GDP比重为42.6%,对经济增长贡献率达48.0%,拉动GDP增长5.7个百分点;高新技术产业增加值占地区生产总值的比重为14.6%;非公有制经济增加值占地区生产总值的比重为60.8%。

年末城镇登记失业率3.52%,新增城镇就业6.5万人,失业人员再就业4.12万人,新增农村劳动力转移就业6.71万人,零就业家庭动态就业援助达到100%。

二、农业全市农林牧渔业总产值527.15亿元,增长4.3%。

其中,农业产值219.32亿元,增长3.0%;林业产值25.77亿元,增长9.7%;牧业产值235.4亿元,增长3.8%;渔业产值36.14亿元,增长9.6%。

农作物总播种面积957.39千公顷,增长2.6%;粮食作物播种面积556.84千公顷,增长1.5%;油料种植面积201.60千公顷,增长2.4%;蔬菜种植面积99.19千公顷,增长4.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年湖北省工业经济运行报告2012年,面对复杂多变的宏观环境和经济下行的严峻形势,湖北省工业战线攻坚克难、逆势奋进,工业经济总体保持较快增长,呈现“缓中趋稳、稳中有进、进位赶超”的态势。

一、工业经济运行的主要特点1、总量规模持续扩张,生产增速高于全国。

1—12月,全省规模以上工业总产值首次突破3万亿元,达31882亿元,增长18.3%,增速位居全国第5、中部第1位,总量超越上海、四川、福建,在全国位次由第11位跃升至第8位;完成增加值9552.4亿元,占全省GDP比重达42.9%。

单月增加值规模持续扩大,6月份超过800亿元,11月份突破900亿元,12月份再创1008亿元新高。

工业增速仍处于较快的增长区间,一季度增长17.3%,二季度回落至15.6%,三、四季度逐步趋稳,连续四个月保持在14.6%,高出全国4.6个百分点。

2、区域工业协调增长,多数市州工业增长较快。

全省16个市州保持两位数增长,14个增速超过16%。

中心城市增势较好,武汉增加值达到2711亿,增长15.2%,增速居全国副省级城市第2位。

副中心城市宜昌、襄阳增加值双双突破1200亿元,分别达1298.9、1233.3亿元,均增长16.7%;荆门、黄石、孝感增加值突破500亿元。

县域工业支撑突出,1—11月完成增加值5038亿元,增长18.1%,增速高出全省工业3.5个百分点,所占比重达到59%。

3、企业效益逐渐好转,利润增速持续回升。

1—12月,全省规模以上工业实现主营收入31373亿元、利润1602.9亿元、税金1402.2亿元,分别增长17.5%、10.6%、18.9%,高于全国增幅6.5、5.3、7.2个百分点。

工业利润增速扭转下降局面并回升至两位数,石油加工、建材、电气机械、电子设备等行业增速由负转正,食品制造、饮料制造、医药等行业回升10个百分点以上。

企业亏损状况持续好转,12月末全省工业企业亏损面9.8%,低于全国2.2个百分点;亏损企业亏损额上升16.4%,升幅较上半年回落41.1个百分点。

4、结构调整步伐加快,支柱产业实力提升。

全省轻工业完成增加值3307.2亿元,增长20.1%,快于重工业增速8.1个百分点,所占比重提高至34.6%。

高新产业完成增加值2702.1亿元,增长19%,占全省工业比重达28.3%。

民营工业产值增长24.6%,高于全省工业产值增速6.3个百分点。

汽车、钢铁、电子信息等支柱产业实力进一步提升,食品(含烟草)产业突破5000亿元,石化产业突破4000亿元,千亿元产业增加到10个。

11个行业63家企业淘汰落后任务全部完成,六大高载能增速放缓至11.6%,全省单位工业增加值能耗下降11%。

5、工业投入力度加大,发展后劲不断增强。

全省工业完成投资7270.1亿元,增长32.3%,总量超越安徽跃居全国第6位,占全省固定资产投资的比重提高至45.3%。

制造业完成投资6487.8亿元,增长36.3%,其中汽车、食品、医药、电子设备等行业投资增幅超过50%。

武汉工业投资突破1700亿元,增长41.9%;襄阳、宜昌投资分别达847.1、794.3亿元;荆州、孝感均超过500亿元。

6、生产要素保障有力,煤电供应平稳有序。

从资金看,仅银企对接活动金融机构对2884家企业贷款达351亿元,415家担保机构全年为中小企业提供融资担保近千亿元。

从劳动力看,全省工业企业新增就业人员20.7万人,增长7.6%。

从煤电供应看,全省全年累计发电2245亿千瓦时,增长6.8%;全年调运电煤3407万吨,其中水运煤突破1000万吨,统调电厂电煤库存持续稳定在高位,没有出现拉闸限电现象。

二、主要行业运行情况1、装备制造业。

受刺激政策退出、基建增速放缓、钓鱼岛事件等因素影响,汽车、机械等行业增速有所回落。

装备制造业完成增加值2803.1亿元,增长11.9%,占全省工业比重33.9%。

(1)汽车行业低速增长。

受前两年消费潜力提前释放、基数较高影响,行业增速自年初的2.8%低开,上半年恢复至7.9%,下半年受钓鱼岛事件影响产销下滑,逐渐回落至4%左右。

全年完成增加值1182亿元,增长4.4%;实现主营收入3649.2亿元,增长7.3%,行业利润率维持在10.1%的较高水平。

汽车产量154.8万辆,下降2.3%,其中轿车、越野车增长16.1%、7.1%,客车、载货车下降12.7%、17.4%。

(2)机械行业增长较快。

由于下游市场需求减弱,行业由前几年快速增长转向平稳增长。

全年完成增加值936.2亿元,增幅由同期的22.8%放缓至17.8%;实现主营收入2880亿元,增长13.4%。

分子行业看,专用设备制造业增加值增长24.8%,通用设备、电气机械制造业增长15.6%、21.2%。

热水器、洗衣机产量增长28.8%、36.4%,农产品加工设备产量增长46%。

2、原材料工业。

市场需求疲软和整体产能过剩矛盾凸显,原材料工业受订单不足、价格下滑、竞争加剧的制约,增长势头明显减缓。

全年完成增加值2465.5亿元,增速由同期的20.6%降至13.5%,所占比重由同期的31%降至29.9%。

(1)钢铁行业持续下行。

随着房地产调控力度的加大,基建投资增长放缓,钢材价格整体延续大幅下滑走势,重点钢企持续减产,中小钢厂停产限产。

全年完成增加值508.46亿元,增速由一季度的14.8%回落至1%;实现主营收入3241亿元、利润29.3亿元,分别下降1.7%、69.7%,行业平均利润率仅为0.9%。

粗钢、钢材产量2807、3558万吨,分别下降4.4%、2.9%。

(2)石化行业平稳增长。

在农化工、橡胶塑料等子行业拉动下,行业保持平稳增长势头。

全行业完成增加值1150.7亿元,增长14.9%;实现主营收入4260亿元、利润145.4亿元,增长13.6%、20%。

其中化工行业增加值、主营收入达746.1、2755亿元,增长18.4%、27.3%,所占比重均超过60%。

化肥、农药产量增长11.6%、40.7%。

橡胶塑料行业完成增加值224.5亿元,增长21.7%。

石油加工业增加值仅增长1.1%,原油加工量下降0.1%。

(3)建材行业增势较好。

随着房地产调控力度的加大,上半年水泥价格持续下滑态势,下半年在基础设施、水利工程等投资拉动下价格出现回升。

全行业完成增加值587.8亿元,增长22.2%。

全年水泥产量首次突破1亿吨,达10256万吨,增长9.7%。

陶质砖、混凝土、平板玻璃产量分别增长67.7%、58.4%、7.8%。

(4)有色行业收入突破千亿。

全年完成增加值508.5亿元,增速由上半年的24.9%回落至13.5%;主营收入首次突破千亿,达1188亿元,成为全省第十个千亿元产业。

十种有色金属、精练铜产量分别增长2.6%、4.6%。

3、消费品工业。

在刺激消费政策拉动下,多数产品需求较旺,价格保持上涨势头,消费品工业延续快速增长态势。

全年完成增加值2987亿元,增长20.5%,所占比重提高至36.2%。

(1)食品行业(含烟草)高位运行。

全年完成增加值1744亿元,增长18.3%;主营收入突破5000亿元,达5082亿元,成为全省第一大支柱产业;实现利润285.4亿元,增长33%,对全省工业利润增长贡献率达46.1%。

子行业中,农副食品加工业增加值831.5亿元,增长21.7%,占全行业比重接近50%;食品制造业、饮料制造业增长19.4%、20.1%;烟草行业实现主营收入448.7亿元,增长17.4%,实现利润、税金43.6、321.9亿元,增长57.2%、24.2%。

大米、植物油、方便面、精制茶产量均增长30%以上,卷烟产量增长1.5%。

(2)纺织行业增长加快。

重点纺织企业积极承接沿海产业和订单转移,加快产品提档升级,克服成本上升和棉价倒挂等困难,行业保持较快增长。

全年完成增加值680.3亿元,增长21.7%;实现主营收入2292亿元、利润98.9亿元,增长26.8%、24.3%。

其中,纺织业增加值增长23.8%,对行业增长贡献率达54.4%;服装、化纤业增长16%、29.2%。

布、纱、服装产量增长24.8%、26%、17.3%。

(3)医药行业增势强劲。

在国家新医改政策刺激下,骨干企业克服中药材、原料药成本上升等不利因素,带动行业快速增长。

全年完成增加值233.4亿元,增长22.3%;实现主营收入674亿元、利润55.1亿元,增长30.6%、34.8%,行业利润率达8.2%。

中成药产量55万吨,增长16%;化学药品产量17.7万吨,增长22.4%。

4、信息产业。

全行业完成增加值651亿元,增长22.6%,占全省工业比重为6.8%;实现主营收入2336亿元,增长24.5%。

其中电子设备制造业完成增加值336.76亿元,增速由一季度的13.7%回升至16.1%。

富士康完成产值346亿元,增长12.7%;天马微电子、新芯国际产值增长123%、78.6%。

光伏产业受国际“双反”、产品降价等冲击,太阳能电池产量下降42%。

三、经济运行中存在的主要问题1、经济回升动力仍然不足。

四季度以来,全省月度增加值屡创新高,当月增速环比上升,回升动力逐步积聚,筑底回稳趋势更加明显。

但这种回升仍会受到内外各种因素制约,回稳基础还不牢固。

2011年以来的我国工业调整是中长周期产能调整过程,增速下滑时间和幅度都超过预期。

从钢材价格震荡走势可见其反复性,反映出经济回升信心不足,回稳的持续性仍有待观察。

从三驾马车看,出口仍然低迷,消费和投资增长动力也均显不足。

从行业看,消费品工业表现出较强抗周期性,但与投资高度相关的原材料工业,以及刺激政策退出后的汽车、家电行业尚未走稳。

2、转型升级压力仍在加大。

“十一五”以来,全省工业投资规模迅速扩大,但传统产业占比较大,总体处于价值链低端,投资结构亟待优化。

从增长点情况看,由于产能过剩、市场竞争加剧等原因,近两年投资新增产能难以有效转化为新的经济增长点。

2012年50个重大增长点中,近三成出力未达到目标进度;2013年全部增长点预增产值较上年缩水300亿元,过10亿元重大增长点减至35个,生产能力闲置现象较为突出。

从周边省份看,重庆、安徽、河南、湖南电子信息等新兴产业和先进制造业快速崛起,湖北工业转型升级已迫在眉睫。

3、资金紧张问题仍较突出。

金融调控政策有所松动,但企业贷款门槛依然较高,且审批手续繁杂,企业资金紧张从中小企业向大企业蔓延,中小企业融资难、融资贵问题突出。

越是在困难时期企业对资金的需求越大,原料采购、产品库存都需要资金,而市场销售不畅导致资金占用时间长,且资金回款难、回款慢,“三角债”出现抬头现象。

全年工业应收账款上升26.4%,高于收入增幅8.9个百分点;加之银行惜贷,大量使用承兑票据,加剧了企业资金紧张局面。