应收对账单

应收账款对账单

感谢贵公司多年来对我公司的大力支持,为使双方工作顺利开

展,现询证本公司与贵公司的往来帐项,请在下表中填写贵公司与我

公司往来款情况,其中我公司欠贵公司的应付款;贵公司欠我公司的

款项。截止日为: 年 月 日。我公司将根据相关金额核对往

来帐。确认债权债务。本对账函请务必 年 月 日前电传我

公司,同时加盖贵公司的公章和财务章(或由主要负责人签字确认),

以便尽早核实确认。

谢谢合作!

传真号:

截止日期

欠贵公司

贵公司欠

备注

ቤተ መጻሕፍቲ ባይዱ

序号

发票号码

开票时间

金额

备注

对账单模板

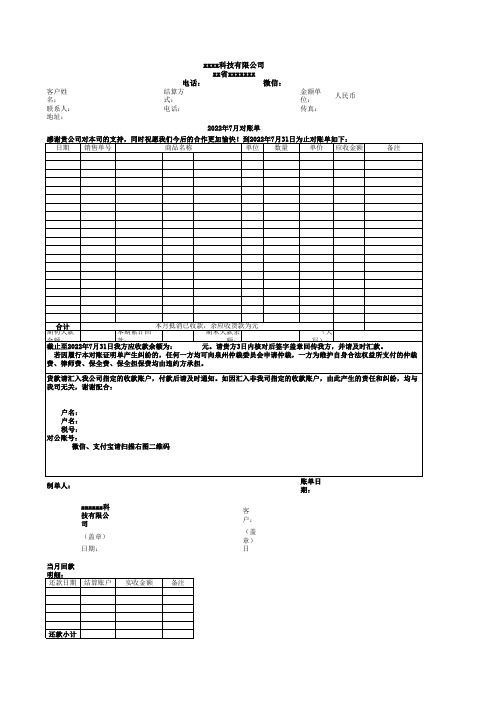

xxxx科技有限公司

xx省xxxxxxx

电话:

微信:

结算方

ቤተ መጻሕፍቲ ባይዱ

式:

电话:

金额单 位: 传真:

人民币

2022年7月对账单

感谢贵公司对本司的支持,同时祝愿我们今后的合作更加愉快!到2022年7月31日为止对账单如下:

日期 销售单号

商品名称

单位 数量

单价 应收金额

备注

合计 期初欠款

账单日 期:

还款小计

货款请汇入我公司指定的收款账户,付款后请及时通知。如因汇入非我司指定的收款账户,由此产生的责任和纠纷,均与 我司无关,谢谢配合:

户名: 户名: 税号: 对公账号:

微信、支付宝请扫描右图二维码

制单人:

xxxxxx科 技有限公 司

(盖章)

日期:

当月回款 明细: 还款日期 结算账户

实收金额

备注

客 户:

(盖 章) 日

本月抵消已收款,余应收货款为元

本期累计回

期末欠款余

(大

余额:

款:

截止至2022年7月31日我方应收款余额为:

额:

写):

元。请贵方3日内核对后签字盖章回传我方,并请及时汇款。

若因履行本对账证明单产生纠纷的,任何一方均可向泉州仲裁委员会申请仲裁,一方为维护自身合法权益所支付的仲裁

费、律师费、保全费、保全担保费均由违约方承担。

往来对账单模板

截止日期:

收款单位:

2016年12月31日账面余额: 调账内容、款项:

金额

付款单位:

2016年12月31日账面余额: 调账内容、款项:

金额

调整后确认余额:(应收) 单位公章(或财务专用章)

调整后确认余额:(应付) 单位公章(或财务专用章)经办人:ຫໍສະໝຸດ 日期: 电话:经办人:

日期: 电话:

提示:如账面数不一致请及时反馈核对,经双方确认后调整。 请只“调整后确认余额”处填上双方确认余额。请在经办人处签字,并加盖单位公章(或财务专用章)。 对账单一式二份,请及时盖章回寄一份,谢谢。

应收应付对账单模板

应收应付对账单模板

应收应付对账单通常包括以下内容:

1. 公司信息,包括公司名称、地址、联系方式等。

2. 对账单编号,每份对账单都应有唯一的编号,便于跟踪和管理。

3. 客户/供应商信息,列出客户或供应商的名称、地址、联系方式等。

4. 对账周期,明确对账单所涵盖的时间范围,例如月度、季度等。

5. 应收/应付款项明细,详细列出每笔交易的金额、日期、发票号码等信息。

6. 期初余额,上期对账后未结清的余额。

7. 本期发生额,本期新增的应收或应付款项。

8. 本期结算额,本期已结清的应收或应付款项。

9. 期末余额,经过本期结算后的余额。

10. 签字和日期,需要客户或供应商签字确认对账单的准确性,并注明确认日期。

对账单模板应当清晰明了,便于查阅和理解。

可以使用电子表

格软件如Excel或Google表格来创建对账单模板,也可以使用专业

的财务软件来生成对账单。

在设计模板时,务必确保信息的准确性

和完整性,并根据实际业务需要进行调整。

希望这些信息能够帮助

到你,如果还有其他问题,请随时告诉我。

会计应收账款的对账技巧

会计应收账款的对账技巧会计应收账款的对账技巧1、对于只提供余额无明细账目的对账资料,不予对账。

供应商必须提供最后一次对账以来的全部账目资料;以前从未进行过对账的,必须提供自双方开始业务往来以后的所有账目资料。

对于对方因财务决算审计发函要求核对账面余额的,同样应按照上述原则办理。

2、对于供应商直接依据其销售部门往来资料而非财务部门账目提供对账资料的,不予对账。

双方核对的账目主要应是财务账目,供应商销售部门账目可能与其财务部门账目不符,对账基数存在问题,会给以后的双方清算带来不必要的麻烦,因为最后清算以双方财务账目为准。

3、对于多年无业务往来的供应商前来对账,即使经过企业有权人士签批,供应商的对账资料也必须加盖供应商公章(或财务专用章),或者提供加盖公章的介绍信,否则不予对账。

因为多年无业务往来的供应商,我们不太了解其近年来的情况,可能原有企业己解体、改制,现在对账及以后催款都可能系个人行为,并不代表原企业,可能对账人并不具有索偿权利。

4、对于对账手续和账目资料齐全的供应商,应及时对账并出具对账单。

5、有些供应商属于小企业或个体工商户,账目资料并不齐全,很可能缺失以前年度的账目资料,这种情况如何处理呢?如果今后双方继续合作,那么应就现有资料出具“有保留意见的对账单”,至少对账目齐全的年度不拖拉造成历史遗留问题。

什么是“有保留意见的对账单”呢?就是在对账单上加一个说明段,说明双方对账由于供应商提供账目不全的原因,只就某年某月以来的账目资料进行对账,以前年度的账目并未核对,暂时以某余额为准出具对账单,采购企业保留根据证据进一步调整账目的权利。

如果供应商账目不全而双方余额又不符的,这时供应商通常会同意暂时以双方较小的余额为准出具对账单,如果采购企业余额较小, 就不必调整应付账款账而余额;如果供应商余额较小,采购企业就要调低应付账款账而余额,凭对账单确认(债务重组)收益,这时必须由供应商在对账单上签字并同时加盖公章。

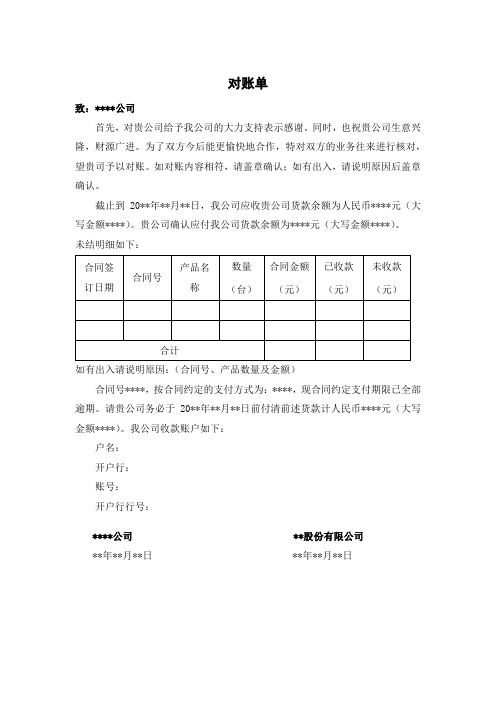

公司对账单(范本)

对账单

致:****公司

首先,对贵公司给予我公司的大力支持表示感谢。

同时,也祝贵公司生意兴隆,财源广进。

为了双方今后能更愉快地合作,特对双方的业务往来进行核对,望贵司予以对账。

如对账内容相符,请盖章确认;如有出入,请说明原因后盖章确认。

截止到20**年**月**日,我公司应收贵公司货款余额为人民币****元(大写金额****)。

贵公司确认应付我公司货款余额为****元(大写金额****)。

未结明细如下:

如有出入请说明原因:(合同号、产品数量及金额)

合同号****,按合同约定的支付方式为:****,现合同约定支付期限已全部逾期。

请贵公司务必于20**年**月**日前付清前述货款计人民币****元(大写金额****)。

我公司收款账户如下:

户名:

开户行:

账号:

开户行行号:

****公司 **股份有限公司

**年**月**日 **年**月**日。

应收帐款对账单格式

应收帐款对账单【1】

致有限公司:

1、截年月日止;贵公司在我司账上应付欠款为:(大写) 。

详见下表:

2、以上内容核实无误,发票贵司已收到。

3、如发生争议,双方应友好协商,协商不成,均可向卖方所在地法院起诉。

4、如贵公司不能在合同约定付款日期前支付我公司上述欠款,除应向我公司支付欠款本金及逾期付款利息、违约金(滞纳金)外,还应赔偿我公司损失,我公司损失包括但不限于律师费、诉讼费、差旅费、调查取证费等费用。

有限公司

年月日

以上内容确认无误,由担保人对欠款公司上述债务承担担保责任,担保人承担担保范围包括但不限于欠款本金、利息、违约金(滞纳金)、律师费、诉讼费、差旅费、调查取证费等费用,担保期限自双方合同约定付款之日起(如双方有多份合同,自签署最晚日期的一份合同约定付款之日开始计算)开始计算两年。

欠款人:有限公司

担保人:

年月日

2022年3月23日;第1页共1页。

会计对账常用表格

会计对账是指核对财务记录的准确性的过程,确保内部记录与银行、供应商或其他第三方的记录一致。

在会计对账过程中,通常会使用一些标准的表格和报表来辅助完成任务。

以下是一些会计对账时常用的表格:1. 银行对账单(Bank Reconciliation Statement):这是用来核对公司账簿上的现金账户余额与银行对账单上显示的余额是否一致的表格。

它有助于识别未清交易、银行费用、存款在途和未记录的支票等差异。

2. 应收账款对账表(Accounts Receivable Reconciliation):此表用于核对应收账款总账账户的余额与详细的应收账款年龄分析报告是否匹配。

3. 应付账款对账表(Accounts Payable Reconciliation):类似于应收账款对账,应付账款对账表用于核对公司记录的应付账款总额与供应商账户的详细对账。

4. 库存对账表(Inventory Reconciliation):库存对账表用于核对账簿上记录的库存总量与实际的物理库存计数。

5. 固定资产对账表(Fixed Assets Reconciliation):此表用于对比固定资产账簿的记录与实际固定资产的物理清单。

6. 预付费用对账表(Prepaid Expenses Reconciliation):这个表格用于追踪和核对预付费用的账户余额,确保费用按正确的时间段进行摊销。

7. 贷款和负债对账表(Loans and Liabilities Reconciliation):用于核对贷款余额和相关负债账户,确认所有利息和本金支付都已准确记录。

8. 收益对账表(Revenue Reconciliation):确保所有的收入都已被记录并正确分类。

9. 费用对账表(Expenses Reconciliation):分析和验证费用账户的准确性,确保所有的费用都已被合理和正确地记录。

10. 期末调整表(Adjusting Journal Entries):这个表记录了所有期末调整分录,用于对账结束时调整任何发现的差异。