湘鄂情002306业绩预告略低于预期,关注内生、外延式增长

农林牧渔行业周报:消费淡季不淡提振猪价,关注转基因落地节奏

y农林牧渔行业周报(20230213-20230219)消费淡季不淡提振猪价,关注转基因落地节奏➢ 本周市场表现:本周农林牧渔板块指数整体下跌2.72%,在申万一级子行业排名第24,跑输沪深300指数0.97pct ,PE-TTM 为99.33。

子行业除林业与上周持平外均下跌,种植业(5.00%)和饲料(3.87%)跌幅较大。

个股方面,万辰生物(7.35%)、ST 华英(6.10%)、安得利(5.90%)、益客食品(3.57%)、湘佳股份(3.57%)分列涨幅前五。

➢ 生猪养殖板块观点:截止2月18日,外三元生猪价格为14.96元/kg ,猪价环比上涨。

本周消费端屠宰量一改此前下跌趋势,出现小幅上涨,叠加国家开启收储,侧面影响养殖户出栏情绪,全国大部分地区猪价开始小幅反弹。

我们认为现阶段养殖端博弈情绪严重,二次育肥、疫病等猪价扰动因素定期影响市场,如连续收储叠加未来预期向好提升养殖散户盈利预期,部分散户或选择压栏从而减少供给,猪价有望在此震荡背景下迎来短期向上空间,猪价提升有利生猪养殖公司减亏或提升营收。

➢ 本周热点聚焦:中央一号文件发布:《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》,全文共九个部分,包括:抓紧抓好粮食和重要农产品稳产保供、加强农业基础设施建设、强化农业科技和装备支撑、巩固拓展脱贫攻坚成果、推动乡村产业高质量发展、拓宽农民增收致富渠道、扎实推进宜居宜业和美乡村建设、健全党组织领导的乡村治理体系、强化政策保障和体制机制创新。

➢ 其他板块核心观点: 种子种植:国内、国际粮食价格维持高位,转基因生物安全证书落地,种业景气度有望延续,建议关注景气度持续未来有望迎来量价齐升的种业、以及价格传导相对顺畅的种植业。

饲料:禽料、水产料、猪料需求有望随周期存栏变动叠加消费复苏提升带动需求增加,年内有望进入猪养殖后周期,饲料板块作为后周期板块有望因此受益。

饲料原材料价格回调改善饲料企业毛利,饲料企业有望迎来量价齐升。

关于近期白酒板块大幅调整的思考:景气依旧,静待催化

2021年2月28日行业研究景气依旧,静待催化——关于近期白酒板块大幅调整的思考食品饮料白酒板块现大幅调整主要是经济复苏预期强化驱动周期与消费类股配置再平衡。

(1)2016年-2020年消费/周期风格指数估值之比历经5年持续抬升,从2020年全年维度看,消费/周期风格指数估值之比的月度均值为1.74。

(2)消费类股盈利预期依旧稳定,但是周期类股盈利弹性明显增大,截至2月24日,按一致盈利预测汇总的消费风格、周期风格、金融风格指数的核心成分股对应2021/22年动态PE为29倍/27倍、17倍/15倍、8/7倍,市场阶段性风格出现转换。

(3)从盈利和市值配比角度来看,消费品内部亦存在结构再平衡的压力。

回溯历史,周期品板块盈利反转并不会对食品饮料板块形成负面压制:从历史经验来看,2006年经济总需求扩张带来的全面牛市下,食品饮料板块收益突出,2009年经济过热叠加政策紧缩导致牛熊转换,食品饮料龙头亦能防御。

2015年供给收缩导致周期品利润弹性大幅释放,食品饮料指数呈现先抑后扬态势。

因此,周期品出现明显的盈利反转迹象不会对食品饮料板块形成负面压制。

其次,周期品盈利的持续通常伴随总需求的扩张,从而引发通胀压力,将进一步释放白酒的提价能力,进而凸显在流动性收缩背景下的防御价值。

春节旺季白酒动销反馈超预期,行业基本面向好:2021年春节期间白酒整体动销表现超出预期,高端白酒春节期间需求旺盛,价格坚挺,依旧维持高景气度,一季度业绩增长确定性较高,茅五泸预期均实现双位数增长。

茅台节后批价维持相对稳定,库存水平接近于零,五粮液受益于茅台拆箱政策,承接部分送礼需求,动销表现较为亮眼,老窖批价稳步提升,库存水平较低,后续价格将继续上涨从而实现顺价销售。

次高端白酒低开高走,政策放宽以及餐饮聚会场景弥补大型婚宴需求,由于去年基数较低,21年上半年预期将实现较高增长,主要酒企业绩弹性较高,预期下半年开始逐渐分化。

稀缺的抗通胀能力、长期稳定的回报率以及持续增长的需求奠定高端白酒赛道优势:高端白酒具备较强的抵御通胀能力,横向比较来看,五粮液和茅台的批价涨幅超过同期中国富豪消费价格指数中大部分的商品和服务。

食品饮料行业研究周报:白酒环比改善显著,细分龙头景气或将延续

行业报告 | 行业研究周报食品饮料证券研究报告 2020年10月11日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者 刘畅 分析师SAC 执业证书编号:S1110520010001 *************吴文德 分析师 SAC 执业证书编号:S1110520070003 ****************薛涵联系人 ****************资料来源:贝格数据相关报告1 《食品饮料-行业研究周报:酒企双节价格仍坚挺,持续坚定推荐白酒板块》 2020-09-212 《食品饮料-行业研究周报:市场回调带动板块震荡,重申H2坚定推荐白酒板块》 2020-09-153 《食品饮料-行业研究周报:回调不改食品饮料行业长期趋势,坚守价值推荐》 2020-09-07行业走势图 白酒环比改善显著,细分龙头景气或将延续三季报前瞻:白酒环比改善显著,细分龙头景气或将延续。

下半年随着流动性的边际收缩,市场对高估值也体现出了担忧,食品饮料在三季度也出现了调整。

在此背景下,我们看好业绩逐季改善,且景气度延续时间长的板块。

根据三季度业绩预测和未来趋势的分析,建议关注白酒、乳制品和啤酒板块。

此外,行业细分龙头因其具备较强的抗风险能力,业绩韧性强,有望维持稳健增长。

白酒:双节消费回暖,白酒业绩或环比改善。

受益于今年中秋与国庆两大节日重叠,疫情进一步缓解,终端消费场景逐渐恢复,上半年迟滞的聚会、宴席将在双节举办,叠加白酒消费三季度旺季的传统,白酒行业Q3业绩环比有望完成改善。

据渠道调研,今年中秋期间,受益于补偿性消费,我们预计高端白酒有5%-10%,300元-500元价格带白酒有5%-15%增长。

价格方面,各酒企主流产品价格均较为坚挺。

持续看好高端茅五泸和基地市场稳固的次高端酒企三季度业绩增长,建议关注茅五泸和口子窖。

调味品:三季度业绩或有所放缓,坚定看好各细分龙头未来发展。

随着疫情影响的逐步退却,C 端需求或有一定的减缓,而餐饮的复苏有望带动业绩稳定增长,综合来看三季度调味品板块业绩增速或有所放缓。

26981603_数据

102022/05/27数据Read 开卷沪深300成分股2022年预测净利润合计(亿元)2022.05.24总市值(亿元)市盈率市值排名1-6030907.05254232.928.23市值排名61-1205702.3373046.8112.81市值排名121-1802965.2942817.8614.44市值排名181-2401733.6125289.0214.59市值排名241-300718.3614041.9319.55合计42026.64409428.549.7405月18日-05月24日的五个交易日中,根据Wind 统计,在其所覆盖的券商研究报告中,对沪深300指数的300家成分股公司,业绩调升31家,调降62家。

过去一个月,沪深300指数成分股业绩调升52家,调降109家。

截至05月24日收盘,沪深300指数成分股按总市值除以预测总利润计算的2022年PE 平均值为9.74,按照总市值从大到小分为5个区间,同样按照上述方法计算的市盈率平均值分别为8.23、12.81、14.44、14.59、19.55。

相比一周前(05月17日),沪深300指数成分股预测总利润增加0.01%,由42026亿元变为42027亿元;市盈率平均值减少0.96%,由9.84变为9.74。

相比一个月前(04月24日),沪深300指数成分股预测总利润减少2.76%,由43221亿元变为42027亿元;市盈率平均值增加0.78%,由9.67变为9.74。

截至05月24日,过去一周(2022年报告期)每股收益预测上升和下降前10名、过去一周(2022年报告期)评级上升和下降前10名分别如左侧表格所示。

截至05月24日,过去一个月(2022年报告期)每股收益预测上升和下降前10名、过去一个月(2022年报告期)评级上升和下降前10名分别如右侧表格所示。

Wind 评级的1分至5分,分别对应“买入”、“增持”、“持有”、“中性”、“卖出”。

建筑装饰行业专题报告:关于本轮央企行情的若干思考

建筑装饰 /行业专题报告 /2023.03.20关于本轮央企行情的若干思考证券研究报告投资评级:看好(维持)最近12月市场表现分析师 毕春晖SAC 证书编号:S0160522070001 **************相关报告1. 《继续看好建筑一带一路和国企改革的板块行情》 2023-03-12核心观点❖ 在过往报告中我们曾提出,低估值基建央企行情启动大多具备两个特征:1)处于相对宽松的货币环境中,2)存在自上而下的事件催化,比如稳增长、一带一路、国企改革等;而行情演绎的高度和宽度,则取决于顶层设计下各项配套政策的落地执行情况,即对企业端基本面改善预期越大,行情的持续性和上涨幅度也就越强。

❖ 相比于过往,2023年基建央企所迎接的催化剂更加充分:展望全年,包括1)总量层面上,宏观经济发展仍需基建投资发力;2)国际业务上,“一带一路”将迎来第三届国际合作高峰论坛以及倡议提出十周年;3)内部治理上,国资委启动国企对标开展世界一流企业价值创造行动,同时在考核中更加侧重经营质量和效率;4)市场定价上,随着中国特色估值体系的提出,原有的估值逻辑正在重塑。

综上,伴随着诸多利好的接连催化,2023年的央企行情有望持续到年底,期间或许会经历短暂调整,但全年向上趋势不会改变。

❖ 今年央企经营会发生哪些积极变化?1)国内营收确认加快。

作为“二十大”之后的开局之年,在去年底的中央经济工作会议中,就提出从战略全局出发,要改善社会心理预期、提振发展信心,着力扩大国内需求。

1-2月份,国内狭义基建投资增速9.0%,预计全年基建投资增速也有望保持在较快水平,在市占率继续提升的背景下,央国企业绩较去年有望进一步提速;2)海外业务见底回升。

伴随着国内外商务交流逐渐恢复正常,叠加与“一带一路”相关国家加强合作,央企凭借在技术、资金、人工等方面的优势,重新出海后在一带一路沿线的新签、产值和毛利润均有望迎来显著复苏;3)经营现金流同比好转。

食品饮料行业研究周专题:啤酒板块调整,Q4关注成本及世界杯

市场数据(人民币)市场优化平均市盈率18.90 国金食品饮料指数1766 沪深300指数3842 上证指数3072 深证成指11122 中小板综指11658相关报告 1.《于分化中复苏,改善途中把握布局契机-食品饮料国庆专题报告》,2022.10.9 2.《于波动中追逐确定性,复苏仍在途-食品饮料周报》,2022.9.25 3.《社零表现超预期,关注改善下配臵良机-食品饮料月专题》,2022.9.17 4.《中秋动销平稳,关注性价比配臵契机-食品饮料周报》,2022.9.12 5.《分化中坚守韧性,改善中静候拐点-食品饮料中报专题分析》,2022.9.4 刘宸倩 分析师 SA C 执业编号:S1130519110005 liuchenqian @ 李本媛 联系人 libenyuan @ 李茵琦 联系人 liyinqi @ 叶韬 联系人 yetao @ 周专题:啤酒板块调整,Q4关注成本及世界杯 投资建议 ⏹ 周专题:啤酒本周调整偏多,主要系重啤、华润的Q3业绩预期有下修(Q3收入重啤中大个位数、华润小双位数,量增重啤低个位数、华润中个位数),叠加国庆疫情引发对需求的担忧。

我们认为,疫情仍是导致Q3业绩下修的主因;此外Q3成本改善兑现或并不太明显(华润Q3毛利率变动不大,意味着23年成本优化会更多,23年利润增速或30%以上),旺季中低档放量也使得ASP 增速存在环比放慢的可能。

展望未来,从估值切换角度看,23年PE 青啤为32X (合理在35-40X )、华润27X 、重啤29X ,仍有空间。

复盘历史,年底常伴随有切换行情,大小取决于空间、催化(涨价)等。

年底包材、大麦等采购预算明确,部分区域部分产品存在提价预期。

⏹本周周专题也分析了市场对于重啤中长期的质疑,主要集中在产品生命周期、渠道改革、竞争格局等。

我们认为,乌苏网红属性的可持续性有待数据验证,但并不存在竞品。

21Q4的BU 调整后,短期人员变动、团队文化融合上确实存在问题,但已尘埃落定。

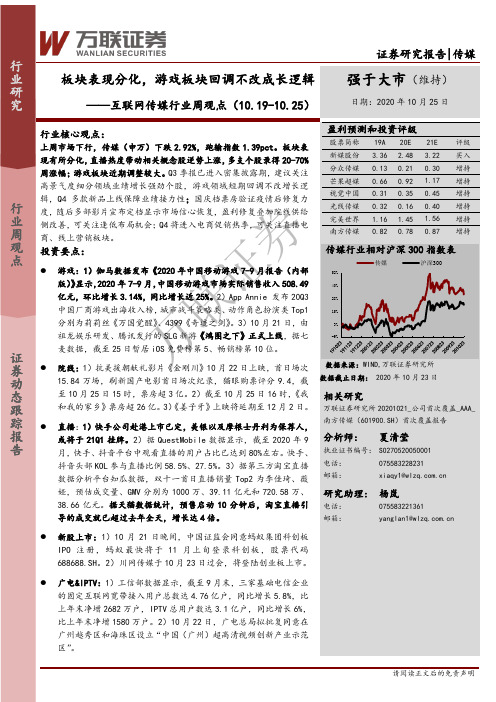

互联网传媒行业周观点:板块表现分化,游戏板块回调不改成长逻辑

万联证券证券研究报告|传媒板块表现分化,游戏板块回调不改成长逻辑强于大市(维持)——互联网传媒行业周观点(10.19-10.25)日期:2020年10月25日[Table_Summary] 行业核心观点:上周市场下行,传媒(申万)下跌2.92%,跑输指数1.39pct 。

板块表现有所分化,直播热度带动相关概念股逆势上涨,多支个股录得20-70%周涨幅;游戏板块近期调整较大。

Q3季报已进入密集披露期,建议关注高景气度细分领域业绩增长强劲个股,游戏领域短期回调不改增长逻辑,Q4多款新品上线保障业绩接力性;国庆档票房验证疫情后修复力度,随后多部影片宣布定档显示市场信心恢复,盈利修复叠加院线供给侧改善,可关注逢低布局机会;Q4将进入电商促销热季,可关注直播电商、线上营销板块。

投资要点:⚫ 游戏:1)伽马数据发布《2020年中国移动游戏7-9月报告(内部版)》显示,2020年7-9月,中国移动游戏市场实际销售收入508.49亿元,环比增长3.14%,同比增长近25%。

2)App Annie 发布20Q3中国厂商游戏出海收入榜,城市战斗策略类、动作角色扮演类Top1分别为莉莉丝《万国觉醒》、4399《奇迹之剑》。

3)10月21日,由祖龙娱乐研发、腾讯发行的SLG 新游《鸿图之下》正式上线,据七麦数据,截至25日暂居iOS 免费榜第5、畅销榜第10位。

⚫ 院线:1)抗美援朝献礼影片《金刚川》10月22日上映,首日场次15.84万场,刷新国产电影首日场次纪录,猫眼购票评分9.4,截至10月25日15时,票房超3亿。

2)截至10月25日16时,《我和我的家乡》票房超26亿。

3)《姜子牙》上映将延期至12月2日。

⚫ 直播:1)快手公司赴港上市已定,美银以及摩根士丹利为保荐人,或将于21Q1挂牌。

2)据QuestMobile 数据显示,截至2020年9月,快手、抖音平台中观看直播的用户占比已达到80%左右。

快手、抖音头部KOL 参与直播比例58.5%、27.5%。

消费行业周报:三季报陆续发布,高端白酒业绩确定性较高

白酒天味 三季报陆续发布,高端白酒业绩确定性较高证券研究报告所属部门行业公司部 报告类别 行业周报 所属行业食品饮料/商贸零售报告时间 2020/10/31分析师欧阳宇剑 证书编号:S1100517020002 *********************川财研究所 北京 西城区平安里西大街28号中海国际中心15楼,100034上海 陆家嘴环路1000号恒生大厦11楼,200120深圳 福田区福华一路6号免税商务大厦32层,518000成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,——消费行业周报(20201031)❖ 川财周观点白酒板块:本周白酒板块上涨0.68%,高于大盘上证综指-1.63%的涨幅。

白酒企业三季报基本披露完毕,从行业整体数据来看,受疫情影响,前三季度整体增速有所放缓:19家白酒上市公司营收总额1909.92亿元,同比增长5.1%;净利润合计690.88亿元,同比增长8.5%。

具体来看,高端酒企环比改善显著,茅、五、泸前三季度分别实现营业收入695.75、424.9、115.99亿元,同比分别+9.55%、+14.5%、+1.06%;分别实现归母净利润338.27、145.5、48.15亿元,分别同比+11.07%、16.0%、26.88%,利润增速高于营收增速。

高端白酒基本脱离疫情影响,高端酒企增长均受到高端产品业绩影响,盈利能力维持稳定,需求稳步扩张。

批价持续坚挺,茅、五、泸一批价分别维持在2800、960、860元左右。

整体业绩稳健,动销环比持续改善,行业渠道库存正逐步回落,业绩环比改善兑现,全年增长确定性较高。

次高端酒企三季度整体表现良好,中高端产品带来增长。

其中酒鬼酒、山西汾酒、今世缘营收取得同比正增长,分别为+16.45%、+13.05%、+1.93%;归母净利润分别同比+79.76%、+43.78%、+1.52%。

具体来看山西汾酒的主打中高端市场的青花系列汾酒和竹叶青实现较快增长,汾酒系列同比增长17.76%;酒鬼酒的营业收入增长主要得益于“内参”“酒鬼”系列收入增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年01月31日证券研究报告湘 鄂 情 (002306 .SZ) 酒店餐饮行业评级:持有维持评级公司点评毛峥嵘分析师 SAC执业编号:S1130208070237(8621)61038317maozhr@业绩预告略低于预期,关注内生、外延式增长事件湘鄂情31日发布2010年业绩预告修正公告,称预计2010年归属上市公司股东的净利润为5754~8056万元,同比增幅为-25%~5%,折算每股收益为0.288~0.403元。

公告称今年业绩下降的原因主要有:1.在报告期内,公司因物业方等综合因素的影响,新开门店大部分延迟至下半年甚至年底开业,开办费和物料低值等费用一次性摊销,导致新开店当期巨额亏损抵减利润;而去年新开门店基本都在上半年开业,下半年迅速成长,年底微亏或扭亏为盈,影响利润很小。

2.在报告期内,公司为了应对人力供应紧张的矛盾,先后于年初和十月份调整工薪制度,提高工资标准导致工资及社保福利等人工费用较大幅度增长。

3.在报告期内,公司因贵重原材料和酒水等价格较快增长,致使营业成本上升,也是减利的重要原因。

4.在报告期内,公司对十家门店进行了翻修,不可避免的对日常营业造成一定影响,也是减利的重要原因。

评论业绩低于预期虽事出有因,然股权激励方案确定业绩基数或为原因之一:公司今年1月份公布其股权激励计划草案,计划首次授予的990万份股票期权将分四期行权,公司业绩考核相应按会计年度分四期进行,申请行权应分别达到相应各期公司业绩考核条件。

根据以往经验,股票期权授予日落在2011年内是大概率事件,则2010年的净利润即成为业绩考核的主要参照标准,因此,此亦可能成为影响2010年业绩表现的原因之一。

对于公告所提及的几个影响业绩的原因,我们对其未来发展趋势的观点如下:股权激励将稳定经营团队,提高管理效率,保障竞争力:公司今年1月份宣布的股权激励不仅针对高管,也涉及大批中层管理和核心技术人员。

我们认为本次股权激励旨在稳定经营团队,提高运营效率,在一定程度上缓解了人力供应紧张的局面。

对公司内生、外延式成长持正面评价,净利率、毛利率具有提升空间:我们一直对公司所采用的开办新店迅速提高市场占有率,同时改造老店以再次提升盈利能力的运营模式持正面评价,认为随着新店扩张、老店改造这一营收“青黄不接”时期的过去,公司扩张步伐逐渐稳定后,有望进入盈利全面释放期。

公司2011年即可能迎来净利润率的恢复性增长。

此外,目前菜品尚具有提价空间,有望在通胀中转嫁成本压力,毛利率亦有望得到恢复及提升。

投资建议基于该业绩预告公告内容,我们下调对公司的盈利预测,预计2010~2012年每股收益分别为0.387元、0.478元和0.601元,下调幅度为4.3%,8.4%,8.1%,对应市盈率为74.24、48.49、38.54倍。

目前估值水平高于行业均值,我们维持对公司的“持有”评级。

图表1:盈利预测详表来源:国金证券研究所图表2:报表预测摘要主营业务收入5176127389151,1451,363货币资金11466901524489415 增长率18.4%20.6%24.1%25.1%19.0%应收款项454641758590主营业务成本-213-218-236-301-373-440存货304339414953 %销售收入41.2%35.7%32.0%32.9%32.6%32.2%其他流动资产248587183189215毛利304394502614772924流动资产2132401,068823811773 %销售收入58.8%64.3%68.0%67.1%67.4%67.8% %总资产64.9%58.2%80.4%57.9%49.4%42.6%营业税金及附加-26-34-41-51-64-76长期投资210100 %销售收入 5.0% 5.5% 5.6% 5.6% 5.6% 5.6%固定资产2860148418651860营业费用-139-181-238-305-380-446 %总资产8.5%14.7%11.2%29.4%39.6%47.4% %销售收入26.8%29.6%32.2%33.3%33.2%32.7%无形资产81106108174176176管理费用-49-84-108-142-177-211非流动资产1151722615988321,041 %销售收入9.6%13.8%14.6%15.5%15.5%15.4% %总资产35.1%41.8%19.6%42.1%50.6%57.4%息税前利润(EBIT)9094115116151191资产总计3294121,3291,4211,6441,814 %销售收入17.4%15.4%15.6%12.7%13.2%14.0%短期借款010********财务费用-5-5-62-1-3应付款项93123141152168178 %销售收入 1.0%0.7%0.8%-0.2%0.1%0.2%其他流动负债191619263921资产减值损失2-10000流动负债112150160178314350公允价值变动收益000000长期贷款000001投资收益403000其他长期负债000000 %税前利润 4.1%0.0% 2.6%0.0%0.0%0.0%负债112150160178314351营业利润9089112118149188普通股股东权益2182581,1651,2331,3081,429 营业利润率17.5%14.5%15.2%12.9%13.0%13.8%少数股东权益354112135营业外收支11-10-10负债股东权益合计3334121,3291,4211,6441,814税前利润9190111118148188利润率17.7%14.7%15.1%12.9%13.0%13.8%比率分析所得税-27-23-30-34-42-532007200820092010E2011E2012E 所得税率29.9%25.3%27.3%28.5%28.5%28.5%每股指标净利润64678184106134每股收益0.3900.4250.3840.3870.4780.601少数股东损益53471014每股净资产 1.450 1.718 5.827 6.164 6.5427.143归属于母公司的净利5964777796120每股经营现金净流0.6030.8120.7090.341 1.566 2.162 净利率11.3%10.4%10.4%8.4%8.3%8.8%每股股利0.0000.0000.2850.0500.1000.000回报率现金流量表(人民币百万元)净资产收益率26.90%24.76% 6.58% 6.27%7.30%8.42% 2007200820092010E2011E2012E总资产收益率17.58%15.49% 5.77% 5.44% 5.81% 6.63%净利润64678184106134投入资本收益率28.56%25.83%7.15% 6.68%7.52%8.46%少数股东损益000000增长率非现金支出323443*********主营业务收入增长率58.20%18.37%20.60%24.06%25.11%19.03%非经营收益-11-2478EBIT增长率226.96% 4.68%22.18% 1.01%30.03%26.55%营运资金变动-52019-120-4-24净利润增长率261.09%9.03%20.27%0.76%23.61%25.83%经营活动现金净流9012214268313432总资产增长率33.52%23.78%222.56% 6.98%15.63%10.37%资本开支-40-146-106-438-439-523资产管理能力投资-14-10-11-100应收账款周转天数10.811.07.812.011.010.0其他0-1-11000存货周转天数57.460.562.950.048.044.0投资活动现金净流-53-157-127-439-439-523应付账款周转天数72.576.088.674.066.059.0股权募资930910000固定资产周转天数17.830.330.891.9128.7141.8债权募资-2510-10010744偿债能力其他-9-24-78-6-16-28净负债/股东权益-51.88%-21.28%-77.09%-42.16%-28.72%-18.00%筹资活动现金净流59-14821-69117EBIT利息保障倍数18.220.820.2-58.2113.859.7资产负债率来源:国金证券研究所投资评级的说明:强买:预期未来6-12个月内上涨幅度在20%以上; 买入:预期未来6-12个月内上涨幅度在10%-20%; 持有:预期未来6-12个月内变动幅度在 -10%-10%; 减持:预期未来6-12个月内下跌幅度在10%-20%; 卖出:预期未来6-12个月内下跌幅度在20%以上。

历史推荐和目标定价(人民币)日期评级 市价目标价 1 2009-11-03 减持 18.7118.90 2 2010-03-10 买入 25.31N/A 3 2010-04-01 买入 29.50N/A 4 2010-04-22 买入 27.85N/A 5 2010-08-24 买入 24.50N/A 6 2010-10-28 持有 23.79N/A 7 2011-01-12持有26.96N/A来源:国金证券研究所历史推荐与股价18.7123.7128.7133.7138.71091103100125100423100720101020110111人民币(元)050100150200250300成交量上海北京深圳电话:(8621)-61038311电话:(8610)-66215599-8832 电话:(86755)-82805115传真:(8621)-61038200传真:(8610)-61038200 传真:(86755)-61038200邮箱:researchsh@邮箱:researchbj@ 邮箱:researchsz@ 邮编:200011邮编:100032 邮编:518000地址:上海浦东新区芳甸路1088号紫竹国际大厦7楼地址:中国北京西城区金融街27号投资广场B 座4 层地址:中国深圳福田区金田路3037号金中环商务大厦2805室特别声明:本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。