第4章债券价格的波动性

第四章证券内在价值评估

V0tT 1(1 D k t )t (kg D )T1 (1k)T

股息贴现模型与投资分析

方法一:计算股票投资净现值(NPV),NPV>0,可逢低买 入;NPV<0,可逢高卖出。

NPVV0P

方法二:比较贴现率(k)与内部收益率(IRR,当今现值 等于0时的贴现率)的差异。 如果k<IRR,,股票被低估; 如果K>IRR,股票被高估。

赎回 一位投资人要赎回100万份基金单位,假定赎回费率为1%, NAV为1.5元,那么 赎回价格 =1.5元x (1-1%) = 1.485元 赎回金额 =100万x 1.485=148.5万元

封闭式基金的价值决定

封闭型基金的定价类似于股票,但基金有存续期, 可参考股票的定价模型。

V 01 D 1 k(1 D k 2)2(1 D k 3)3 (1 p n k)n

证券市场不是一个整体,而是被分割为长、中、短期 市场。因此,不同期限债券的即期利率取决于各市场 独立的资金供求。即使不同市场存在理论上的套利机 会,但由于跨市场转移的成本过高,所以资金不会在 不同市场之间转移。

根据该理论,呈上升趋势的利率结构是因为长期债券 市场资金供需的均衡利率高于短期市场的均衡利率。

在对不同形态的利率期限结构的解释上,该理 论与市场预期理论相似。两者的区别仅在于曲 线的弯曲幅度大小不同。

流动性偏好下的期限结构

到期收益率

含流动性溢价的收益率曲线 不含流动性溢价的收益率曲线

到期期限

3、市场分割理论

由于存在着法律、偏好上或其它因素的限制,证券市 场上的供需双方不能无成本地实现资金在不同期限证 券之间的自由转移。

财务管理 第四章

许多债券都具有较好的流动性。政府及大公司发行的债券一般都可在

金融市场上迅速出售,流动性很好。

(2)债券投资的缺点

购买力风险比较大。债券的面值和利息率在发行时就已确定,如果投资

期间的通货膨胀率比较高,则本金和利息的购买力将不同程度地受到侵蚀,在 通货膨胀率非常高时,投资者虽然名义上有收益,但实际上却有损失。

他们之间的关系:费雪效应。1+R=(1+r)*(1+h)

R=r+h+r*h表示:

名义报酬率包括:投资得到的实际报酬;对通货膨胀的补 偿;对投资赚的钱的补偿(因通货膨胀而贬值了)

通货膨胀对现值的影响。

假设今后的三年,每年从银行取钱,希望每次所取钱的购 买力维持在25000美元,如果年通货膨胀率为4%,贴现率是 10%。现值是多少? 名义利率贴现名义现金流,实际利率贴现实际现金流。

到期收益率:市场上对一份债券所要求的利率。

当期收益率:债券的年利息与其价格的比。

3、债券估价模型

A 基本模型 固定利率、每年计算并支付利息、到期归还本金

PV

I1

1 i1

I2

1 i2

......

In

1 in

M

1 in

例题1: A公司拟购买另一家公司发行的公司债券,该债券面值为 100元,期限5年,票面利率为10%,按年计息,当前市场利率为8%, 该债券发行价格为多少时,A公司才能购买?

思考:

信用债券是否对所有财产拥有索取权? 优先权债券、次级信用债券、股票偿还的级次是? 为什么具有较高提前赎回可能性的债券具有较高的票面利率?

2、债券价值是债券带来的未来现金流量的现值

证券投资学课后思考题

1、简述有价证券的特点。

答:(1)收益性:指有价证券给持有人带来收益大小的能力;(2)风险性:证券投融资双方预期目标不能实现或发生变化的可能性;(3)流动性:也称变现性,指资产在不受损失的情况下转变为现金的能力;(4)价格波动性:是指证券的价格会随着供求关系的变动而变动;(5)相关性;是指证券与社会经济活动有着密切的联系;(6)虚拟性:是指证券是一种虚拟资本,是现实资本的纸制复本。

2、简述有价证券的种类。

答:(1)按发行主体的不同,有价证券可以分为政府证券, 金融证券和公司证券。

(2)按体现的内容不同,有价证券可以分为商品证券,货币证券和资本证券。

(3)根据上市与否,有价证券可分为上市证券和非上市证券。

(4)按证券的发行方式和范围,有价证券可分为公募证券和私募证券。

(5)按流动性的大小不同,有价证券可以分为适销证券和不适销证券。

(6)按发行的地点不同,有价证券可以分为国内证券和国际证券。

3、简述金融投资与实物投资的区别与联系。

答:(1)区别:实物投资时对现实的物质资产的投资,实物投资者直接拥有实物资本;金融投资所形成的资金运用时建立在金融资产的基础上的,金融资产是一种虚拟资产,金融投资者对实物资本仅是间接拥有。

(2)联系:金融投资时实物投资发展到一定阶段的产物,实物投资和金融投资并不是竞争性的,而是互补性的。

实物投资在无法满足其巨额资本需要时,通过金融投资可以使其筹集到所需资本。

4、论述投资与投机的关系。

答:投资与投机有区别也有联系。

(1)区别体现在:①动机与目的不同:②投资期限不同③风险偏好不同④分析方法不同。

(2)投资与投机的联系:投资与投机的区别是相对的,在很多情况下,两者是可以转化的。

5、简述证券投资学的研究对象和特点。

答:证券投资学的研究对象是证券投资的运行及其规律。

具有下列特点:(1)证券投资学是一门综合性的学科。

(2)证券投资学是一门应用性的学科。

(3)证券投资学是一门以特殊方式研究经济关系的学科。

第四章金融资产的回报和波动性

金融资产的回报及其波动性《金融建模》第四章杜亚斌著目录•第一节金融资产的回报和分布•第二节条件异方差模型•第三节用Excel分析股票的时间序列回报第一节金融资产的回报和分布•一、金融资产回报的计量•二、金融资产回报的概率分布•三、金融资产回报的分布性质一、资产回报的计量金融资产的回报•回报由资产的收益和资本利得构成•收益是证券投资者凭借资本所有权或债权分享的公司净利润,来自证券的持有•资本利得是证券购买时价格与出售时价格之间的差额,来自证券的出售•资本利得常常是潜在的或账面的回报,即不同时期证券市场价值的变化•在日回报的计算中,暗含的假定是:•今天交易开始时以昨天的收盘价买进资产,交易结束时以收盘价卖出资产股息•一般每季度或每半年支付一次•发放股息前有一个股权登记日•在此日之前的股票为附息股票•在此日之后的为除息股票•股票可以没有股息股票收益率公式当前收益率=上季度股息额当前股价×4或当前收益率=上年全年股息额当前股价股票收益率•2012年4月26日沃尔玛股票行情•去年全年的股息为1.45•上一季度的股息是0.398美元•最近一个收盘价$58.95•股息是收益率=$0.398*4/$58.95=$1.59/$58.95=2.7%或收益率1.45/$58.95=2.48%。

股票分割•常用“m/n”方式表示•其中m为乘数,n为除数•100份股票,每股45元•分别以2/1和3/2和方式分割:股票数=100×21=200,股票数=100×32=150股票的离散回报和对数回报•离散回报R可以用下面的公式计算R t=S t−S t−1 S t−1•几何回报或对数回报的公式为:r t=lnS tS t−1=ln1+R te r=e ln1+R=1+R即R=e r−1股票的离散回报和对数回报对离散回报R nR n=S n−S0S0≠t=1nS t−S0S0=t=1nR t但R n=S nS0−1=t=1nS tS0−1=t=1n1+R t−1对连续回报r nr n=ln S nS0=t=1nln1+R t债券的投资回报•债券投资的回报率=(转让价格-购买价格)/ 购买价格•计算债券回报的特殊问题•债券价格是市场利率的函数;•而债券市场利率又是债券剩余期限的函数;•债券价格随到期时间接近而向其面值回归•因此,我们不能用计算股票回报的方法来计算债券回报•在持有期为1天时,10年期债券的n期回报构成一个序列•其中暗含的假定是•投资者每天在交易开始时用昨天的收盘利率购买10年期债券•在交易结束时再按当天的收盘利率出售该债券债券的投资回报-续•在债券剩余期限较长而持有期很短的情况下•我们可以用持续期计算债券的近似回报:∆P t=P t−P0≈−D M∆RP0•以及回报率:R t=∆P tP0=P t−P0P0≈−D M∆R•式中•P是债券价格,D M是既定剩余期限下的修正持续期,∆R是对应期限的市场利率变动,t是持有时间,可以是1日、1周或1月外币存款的回报•假定投资者•在0期将人民币M0按即期汇率e0转换为等值的无息外币存款D Fe0D F=M0•至t期时,D F的人民币价值M t取决于t期的汇率e te t D F=M t•从0期到t期,该外汇资产D F的回报率为r t=M t−M0M0=e t D F−e0D Fe0D F=e t−e0e0=e te0−1二、金融资产回报的概率分布作为随机试验结果的资产回报•把对资产行情的连续两次考察看作是一次随机试验•所得资产回报r=P1P0−1•是该试验的结果•由所有可能回报构成的集合即资产回报的结果空间(Ω)•资产价格的最小值为零•最大值不能确定•所以,资产的回报空间是实数集上的一个子集[-1, )•具有无限性和不可数性回报取值的概率•结果空间中某些可能结果的集合被称为事件(A )•大致地说,事件与结果空间的比率P A =AΩ•是事件发生的概率•概率满足以下公理:•(1)0≤P E ≤1;•(2)P Ω=1;•(3)对任意有限个不相交子集A 1,A 2,…,A n ,有Pi=1nA i =i=1nP A i(有限可加性,finite additivity)•(4)对任意无限个不相交子集A 1,A 2,…,有Pi=1∞A i =i=1∞P A i(可数可加性,countable additivity)回报取值的概率•利用公理(4)将回报空间由无限集转换为有限集•设{A i }i=1∞为回报空间的所有不相交事件的序列•其中{A i }i=n+1∞均为空集,概率为0•由公理(4)可得P Ω= i=1∞P A i = i=1nP A i + i=n+1∞P A i = i=1nP A i =1作为随机变量的资产回报•对试验结果赋值得到随机变量•随机变量是试验结果的函数:f:ω→Xω•资产回报本身就是数值,不需要数值化•资产回报作为随机变量的取值范围就是资产回报的结果空间•而资产回报空间中特定事件发生的概率,就是资产回报取特定值的概率。

债券市场波动性与利率变动的相关性分析

债券市场波动性与利率变动的相关性分析一、债券市场波动性的概念及影响因素债券市场波动性是指市场上债券价格的波动程度,它反映了债券投资风险的变化。

债券价格的波动性与利率变动密切相关,不同利率环境下,债券价格会有不同的变化。

首先,债券价格与市场利率呈现反向关系。

当市场利率上升时,新发行的债券利率会提高,此时,原有的低息债券价格相对降低,因为投资者更愿意买入高息债券。

相反,当市场利率下降时,债券价格会上升。

其次,债券的剩余期限也对债券价格的波动性产生影响。

通常情况下,长期债券的价格波动性较大,而短期债券的价格波动性较小。

这是因为长期债券的现金流未来的时间跨度较长,其价格更容易受到利率变动的影响。

最后,债券的付息方式也会对其价格波动性产生影响。

相比于固定利率债券,浮动利率债券的价格波动性更小。

因为浮动利率债券的利率会根据市场情况进行调整,能够对冲市场利率的变化,减少价格的波动。

二、利率变动对债券市场波动性的影响利率变动是影响债券市场波动性最重要的因素之一。

当市场利率上升时,债券市场会出现供大于求的情况,投资者更倾向于买入高息债券,导致债券价格下降,市场波动性增加。

同时,高息债券的发行也会增多,进一步加剧了市场供给过剩的情况。

相反,当市场利率下降时,低息债券更受欢迎,投资者纷纷购买,导致债券价格上升,市场波动性减小。

此时,债券发行量可能会相对减少,市场出现供给不足的情况。

利率变动对债券市场波动性的影响还与债券的剩余期限相关。

长期债券的价格波动性相对较大,利率变动对其影响更为显著。

而短期债券的价格波动性相对较小,利率变动对其影响较为有限。

三、债券市场波动性对投资者的影响债券市场波动性的增加会给投资者带来更大的风险。

如果投资者在高市场利率时购买了长期债券,当市场利率上升时,其债券价格会下降,如果投资者迫不得已需要卖出债券,可能会亏损较大。

因此,对于投资者而言,理解债券市场波动性的变化对于投资决策至关重要。

债券市场波动性的增加也给金融机构带来一定的挑战。

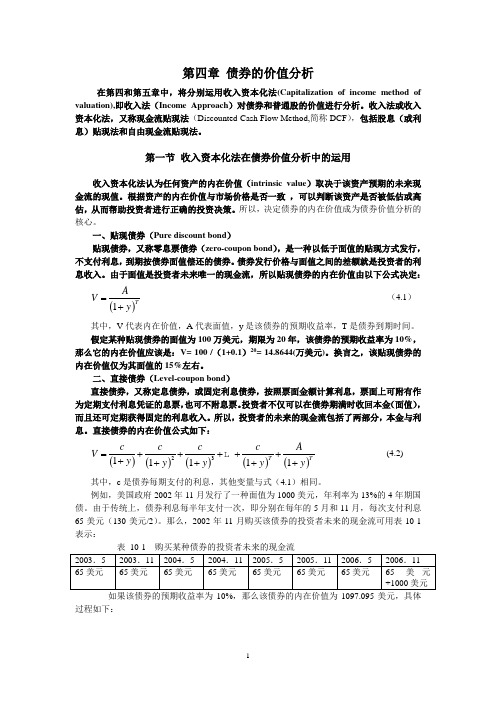

第4章 债券的价值分析

第四章 债券的价值分析在第四和第五章中,将分别运用收入资本化法(Capitalization of income method of valuation),即收入法(Income Approach )对债券和普通股的价值进行分析。

收入法或收入资本化法,又称现金流贴现法(Discounted Cash Flow Method,简称DCF ),包括股息(或利息)贴现法和自由现金流贴现法。

第一节 收入资本化法在债券价值分析中的运用收入资本化法认为任何资产的内在价值(intrinsic value )取决于该资产预期的未来现金流的现值。

根据资产的内在价值与市场价格是否一致 ,可以判断该资产是否被低估或高估,从而帮助投资者进行正确的投资决策。

所以,决定债券的内在价值成为债券价值分析的核心。

一、贴现债券(Pure discount bond )贴现债券,又称零息票债券(zero-coupon bond ),是一种以低于面值的贴现方式发行,不支付利息,到期按债券面值偿还的债券。

债券发行价格与面值之间的差额就是投资者的利息收入。

由于面值是投资者未来唯一的现金流,所以贴现债券的内在价值由以下公式决定: ()1T AV y =+ (4.1) 其中,V 代表内在价值,A 代表面值,y 是该债券的预期收益率,T 是债券到期时间。

假定某种贴现债券的面值为100万美元,期限为20年,该债券的预期收益率为10%,那么它的内在价值应该是:V= 100 /(1+0.1)20= 14.8644(万美元)。

换言之,该贴现债券的内在价值仅为其面值的15%左右。

二、直接债券(Level-coupon bond )直接债券,又称定息债券,或固定利息债券,按照票面金额计算利息,票面上可附有作为定期支付利息凭证的息票,也可不附息票。

投资者不仅可以在债券期满时收回本金(面值),而且还可定期获得固定的利息收入。

所以,投资者的未来的现金流包括了两部分,本金与利息。

债券定价

债券定价原理1962年麦尔齐在对债券价格、债券利息率、到期年限以及到期收益率之间进行了研究后,提出了债券定价的五个定理。

至今,这五个定理仍被视为债券定价理论的经典。

定理一:债券的市场价格与到期收益率呈反比关系。

即到期收益率上升时,债券价格会下降;反之,到期收益率下降时,债券价格会上升。

定理二:当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比关系。

即到期时间越长,价格波动幅度越大;反之,到期时间越短,价格波动幅度越小。

定理三:随着债券到期时间的临近,债券价格的波动幅度减少,并且是以递增的速度减少;反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

定理四:对于期限既定的债券,由收益率下降导致的债券价格上升的幅度大于同等幅度的收益率上升导致的债券价格下降的幅度。

即对于同等幅度的收益率变动,收益率下降给投资者带来的利润大于收益率上升给投资者带来的损失。

定理五:对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。

即息票率越高,债券价格的波动幅度越小。

PS:债券的定价[转帖]发行债券(bond)是公司融资的常用方法之一。

公司是债券的发行者(issuer),购买这些债券的是投资者(investor)。

公司通过发行债券募集到一笔钱,然后按照约定定期付给投资者一笔钱,也就是利息。

债券到期后,公司把最后一期利息和本金一起付给投资者。

通常发行的债券有一个面值(face value, 通常为1000元)和一个息票利率(coupon rate),还有一个到期日。

在到期之前,公司付给投资者的利息=面值x 息票利率。

到期后,公司除了要付利息,还要付给投资者相当于面值的钱。

举个例子,假定某种债券的面值为1000元,息票利率是8%,3年到期。

那么公司在第一年和第二年的年末将付给投资者1000x8%=80元。

在第三年年末,公司除了付给投资者80元,还要再付1000元。

债券市场流通性对债券价格的影响分析

债券市场流通性对债券价格的影响分析在金融市场中,债券是一种重要的投资工具,被广泛应用于企业融资、国债发行以及个人投资等领域。

债券的价格是受多种因素的影响,其中之一就是债券市场的流通性。

本文将探讨债券市场流通性对债券价格的影响。

流通性是指某一资产或证券在市场上进行交易的便捷程度,流通性好的资产可以更容易地买卖和转让。

债券市场的流通性影响着债券的供需关系,从而影响债券的价格。

债券市场流通性对债券价格的影响体现在交易成本上。

流动性越高的债券,其买卖价差一般较小,交易成本较低。

而流动性较差的债券,由于供需不平衡、买卖价差较大,导致交易成本增加。

交易成本的增加会降低债券的价格,因为投资者更倾向于投资流动性较好的债券,而对流动性较差的债券需求较低,从而使得其价格下跌。

债券市场流通性还会影响债券的流通速度。

流动性高的债券更容易被迅速买入或卖出,因此其交易频率较高,流通速度较快。

当市场流通性较好时,投资者可以更加自由地买卖债券,从而更有效地调整其投资组合。

这种流通速度的加快会使投资者更有动力投资债券市场,增加了债券的需求,进而推动债券价格上涨。

债券市场流通性对债券的价格波动性也有一定影响。

当债券市场的流通性较低时,市场上的大额交易可能对债券价格产生较大的冲击。

由于市场买卖交易量较少,大额交易可能导致价格快速上涨或下跌。

而当债券市场的流通性较高时,由于市场上交易频繁,大额交易所带来的影响较小,债券价格的波动性相对较低。

流动性还可以影响债券的发行与定价。

在债券发行的过程中,债券市场的流通性能够被看作是投资者对新债券发行的信心水平。

流动性较好的市场意味着较高的信心水平,导致债券的发行更加顺利,并以较低的利率定价。

相反,如果债券市场的流动性较差,投资者对新债券的信心较低,可能要求较高的利率来进行投资,导致债券的发行变得困难且利率较高。

债券市场流通性还与债券的期限和偿还能力有关。

长期债券通常具有较低的流动性,因为投资者需要承担更长时间的投资风险。

债券的价格波动性与久期

二、久期

(四)对久期的解释 2、久期是一阶导数 • 对上式求价格P对收益率y的导数,经 整理得

tCFt 1 dP dy = − ∑ (1 + y )t 1 + y t =1

n

二、久期

(四)对久期的解释 2、久期是一阶导数 • 将上式两边同除以P可得

1 n tCFt (dP dy )(1 P ) = − (1 P ) ∑ t 1 + y t =1 (1 + y )

二、久期

(四)对久期的解释 1、久期是一种时间度量 • 麦考利久期的计算公式可写为

PVCFn PVCF1 PVCF2 D= ×1 + × 2 +L+ ×n 价格 价格 价格

PVCFt =∑ ×t t =1 价格

n

二、久期

(四)对久期的解释 1、久期是一种时间度量 • 作为一种度量标准,用年数来表示久 期没有错,但是对于久期的正确理解 就是:久期是有确定到期年限的零息 票债券的价格波动性,其中的到期年 限是用久期计算出来的年数。

二、久期

(三)麦考利久期和修正久期 • 修正久期公式还可以表示为 1 1× PVCF1 + 2 × PVCF2 + L + n × PVCFn (1 + 收益率 / k ) k × 价格 • • • • k——每年付息次数 n——到期前期数 收益率——债券的到期收益率 PVCFt——第t期现金流量以到期收益率折现 的现值

= 10.98 修正久期

*

1× PVCF1 + 2 × PVCF2 + L + n × PVCFn D= k × 价格

1 D = × 10.98 = 10.66 (1 + 6% / 3)

债券基础知识自我归纳

债券基础知识第一章债券投资概述10分第一节债券投资目的第二节债券投资的基本原理和基本方法投资债券是需要考虑的因素:债券发行主体信用级别、债券的票面利率、债券期限长短、债券的偿还方式、债券的买卖时机债券投资步骤:目标、分析、组合、管理、评估债券投资基本方法:(一)被动投资策略:购买持有法。

(二)主动投资策略: 1 期限调整法:(1)梯形投资法。

全部资金平均投资到各个期限。

(2)杠铃投资法。

资金集中投资到短期和长期。

子弹投资法,集中一点,全力出击(3)配对投资法。

资产负债匹配。

保险公司。

2 利率化策略:(1)利率预测法。

市场利率上升,债券需求下降,价格下跌。

债券价格与收益率成反比,收益率上升,价格下降。

对于投资者,在银行上调利率之前,卖出债券,在利率下跌之前,买入债券。

(2)利率转化法。

调仓用。

3 基于债券无效率或者市场无效率的投资方法。

(1)基于债券无效率:买入价值被低估的债券(value>p),卖出价值被高估的债券(value<p);质量期限相同时,买入收益率高的债券,卖出收益率低的债券。

(2)基于市场无效率:买进高收益的或者低等级(垃圾债券)。

价值被低估。

(三)部分主动投资策略:主要目的是获取利息,同时把握市场波动的机会获取收益。

第三节债券市场投资工具的创新和发展债券市场创新回顾:(一)国债及其创新产品。

1 国债发行方式创新2 国债发行品种创新:(1)附带通货膨胀保护的国债,TIPS; (2) 本息分离的国债,STRIPs (3) 国债的衍生品:国债回购、期货、期权和利率呼唤。

为了规避利率风险,1976年美国芝加哥期货交易所推出第一张国债期货合约,1977年推出长期国债期货合约。

(二)公司债券市场上的创新:1 高收益债券(high-yield or junk bond):不具有投机级别,或者BBB以下。

2 可转换债券(convertible bonds):持有人在发债后一段时间,拥有选择是否依约定条件将持有的债券转换为发行公司的股票的权利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

未附期权债券的价格波动性特征

• 息票利率和期限对未附期权债券价格波动 性的影响:

– 当给定期限和初始收益率时,债券价格的波动 性越大,息票利率越低。

• 通过比较期限相同、利率为9%、6%的债券和零息债 券就可以看出这一特征。

– 当给定息票利率和初始收益率时,距离到期的 期限越长,价格波动性就越大。

• 该收益率的值越小,价格波动性越大,因 为较小的收益率变化即可导致X美元的价格 变动。

第四章债券价格的波动性 14

债券价格波动性的衡量指标 --久期

• 久期是另外一个常用的刻画债券利率风险 的工具。 • 久期克服了PVBP需要重复计算价格的缺陷

• 将价格对收益率直接求导来测量价格对收 益率的变动

6只假设债券的价格和收益率之间的关系

按必要收益率计算的价格(息票利率/距离到期日的年数)

9% / 25 6% / 5 6% / 25 138.5946 100.0000 100.0000 123.4556 95.8417 88.2722 110.7410 91.8891 78.5178 105.1482 89.9864 74.2587 100.9961 88.4983 71.1105 100.0988 88.1676 70.4318 100.0000 88.1309 70.3570 99.9013 88.0943 70.2824 99.0199 87.7654 69.6164 95.2539 86.3214 66.7773 90.8720 84.5565 63.4881 83.0685 81.1559 57.6712 76.3572 77.9197 52.7144 第四章债券价格的波动性 0% / 5 74.4094 70.8919 67.5564 65.9537 64.7017 64.4236 64.3928 64.3620 64.0855 62.8723 61.3913 58.5431 55.8395 0% / 25 22.8107 17.9053 14.0713 12.4795 11.3391 11.0975 11.0710 11.0445 10.8093 9.8242 8.7204 6.8767 5.4288 3

第四章债券价格的波动性 11

债券价格波动性的衡量指标 --基点的价值

• 练习:

• 某债券还有一年到期,半年付息,年息票 率为8%,面值为$100,到期收益率为6%,如 何计算其PVBP? • 首先计算债券的价格P为: 4 104 P 0.06 0.06 2 (1 ) (1 附期权债券的价格和收益率之间 关系的回顾

图表 4-1

必要收益率 (%)

6.00 7.00 8.00 8.50 8.90 8.99 9.00 9.01 9.10 9.50 10.00 11.00 12.00 9% / 5 112.7953 108.3166 104.0554 102.0027 100.3966 100.0395 100.0000 99.9604 99.6053 98.0459 96.1391 92.4624 88.9599

第四章 债券价格的波动性

翟伟丽2013

第四章债券价格的波动性

1

学习目标

• • • • • • • • • • • • • 未附期权债券的价格与收益率之间的关系 当收益率发生变动时,影响债券价格波动性的因素 未附期权债券的价格波动性特征 如何计算基点的价值 如何计算和解释债券的麦考利久期、修正久期和美元久期 为什么久期是衡量债券价格对收益率变动敏感性的指标 固定利率债券和浮动利率债券的利差久期 如何计算投资组合的久期和投资组合久期的影响因素 用久期作为价格波动性衡量指标的局限性 如何根据债券的凸性调整通过久期估测的价格变动 如何计算债券的久期和凸性的近似值 反向浮动利率证券的久期 如何衡量投资组合对利率非平行变化的敏感性(关键利率久期 和收益率曲线重构久期)

P P 101.91347 101.903764 0.097053

第四章债券价格的波动性 13

债券价格波动性的衡量指标 --价格变动的收益率

• 另一个债券价格波动性衡量指标是特定价 格变化的收益率:

– 首先应计算出债券价格降低X美元时的到期收益 率 – 然后,求出初始收益率和新收益率之差,即债 券价格变动X美元时的收益率。

17

债券价格波动性的衡量指标 --久期

• 对麦考利久期的解释: • 1、价格弹性(price elasticity):表示了收 益率的百分比变化带来的价格的百分比变 dP / P 化 D

• 此即麦考利久期D(Macaulay Duration)的公 式 • 负号是为了保证D为整数,因为价格和收益之 间是负相关的。 • 这里求出的久期是每期的久期,其中的y为每 期的收益率,通常需要将结果调为年久期。如 果现金流每年产生m次,则:

每年包含m个期间的久期 年久期 m 第四章债券价格的波动性

未附期权债券的价格和收益率之间 关系的回顾

• 未附期权债券价格与其收益率之间的关系 不是线性的,而是凸性的。

价格

收益率

第四章债券价格的波动性 4

未附期权债券的价格和收益率之间 关系的回顾

• 我们所说的价格和收益率的关系是指必要 收益率的即时变化。

• 随着时间的推移,债券价格的变化还受其 他因素的影响:

两侧同时除以P:

dP 1 1 1C 2C nC nM 1 [ ] 2 n n dy P 1 y 1 y (1 y ) (1 y ) (1 y ) P

第四章债券价格的波动性 16

• 在此基础上稍微变形得到:

债券价格波动性的衡量指标 --久期

dP / P 1C 2C nC nM 1 D [ ] 2 n n dy /(1 y ) 1 y (1 y ) (1 y ) (1 y ) P

第四章债券价格的波动性 12

• 首先计算债券的价格P为:

债券价格波动性的衡量指标 --基点的价值

• 如果收益率上升了一个基点,6.01%,那么 债券的价格为:

P 4 104 101.903764 0.0601 0.0601 2 (1 ) (1 ) 2 2

4 104 P 101.91347 0.06 0.06 2 (1 ) (1 ) 2 2

– 对债券发行人信用风险评价的变化 – 折价或溢价债券临近到期日 – 市场利率的变化

第四章债券价格的波动性

5

未附期权债券的价格波动性特征

图表4-3 六只假设债券的即时价格变动 百分比

按9%的收益率确定六只假设债券的初始价格:

9%coupon, 5 years to maturity, price = 100.0000 6% coupon, 25 years to maturity, price = 70.3570 9% coupon, 25 years to maturity, price = 100.000 0% coupon, 5 years to maturity, price = 64.3928 6% coupon, 5 years to maturity, price = 88.1309 0% coupon, 25 years to maturity, price = 11.0710 Yield (%) Change to: 6.00 7.00 8.00 8.50 8.90 8.99 9.01 9.10 9.50 10.00 Change in Basis Points -300 -200 -100 -50 -10 -1 1 10 50 100 Percentage Price Change (coupon/maturity in years) 9% / 5 9% / 25 6% / 5 6% / 25 0% / 5 0% / 25 12.80 38.59 13.47 42.13 15.56 106.04 8.32 23.46 8.75 25.46 10.09 61.73 4.06 2.00 0.40 0.04 -0.04 -0.39 -1.95 -3.86 10.74 5.15 1.00 0.10 -0.10 -0.98 -4.75 -9.13 4.26 2.11 0.42 0.04 -0.04 -0.41 -2.05 -4.06 11.60 5.55 1.07 0.11 -0.11 -1.05 -5.09 -9.76 4.91 2.42 0.48 0.05 -0.05 -0.48 -2.36 -4.66 27.10 12.72 2.42 0.24 -0.24 -2.36 -11.26 -21.23

第四章债券价格的波动性

10

债券价格波动性的衡量指标 --基点的价值

• 基点的价值(price value of a basis point),也 称为01的美元价值(dollar value of an 01), 是指必要收益率变化1个基点时的债券价格变 动额。 • 基点的价值衡量的是以货币表示的价格波动性, 而不是价格变动百分比。 • 通常,一个基点的价值用价格变动的绝对值表 示。必要收益率上升或下降1个基点时,价格 波动大致相同。 • PVBP的值越大,债券的利率风险越大。

7 $123.46 $110.74 8 110.74 100.00 9 100.00 90.87 10 90.87 83.07 11 83.07 76.36 12 76.36 70.55 13 70.55 65.50 14 65.50 61.08 8 110.74 100.00 a 收益率增加100个基点的结果。 第四章债券价格的波动性

第四章债券价格的波动性

15

• 债券价格公式: 对y求导:

债券价格波动性的衡量指标 --久期

C C C M P 2 n 1 y (1 y ) (1 y ) (1 y ) n

dP (1)C (2)C (n)C ( n) M 2 3 n 1 dy (1 y ) (1 y ) (1 y ) (1 y ) n 1 1 1C 2C nC nM [ ] 2 n n 1 y 1 y (1 y ) (1 y ) (1 y )