2013年12月份中汽协产销数据

中国及世界汽车品牌前十大集团销量排名

2014年1月9日,中国汽车工业协会发布了2013年全国汽车工业产销数据情况,汽车产销双双超过2100万辆,再创全球产销最高记录。

13.9%的销量增幅是2013年年初时大家都不曾预料的,经历了连续两年的微增长后,业界已然降低了期望,车企对2013年的销量目标设定普遍冷静。

在此前提下,2013年车企销量目标的完成不再艰难。

截止2014年1月9日,搜狐汽车研究室统计整理的25家车企(集团)中,仅3家未完成目标销量。

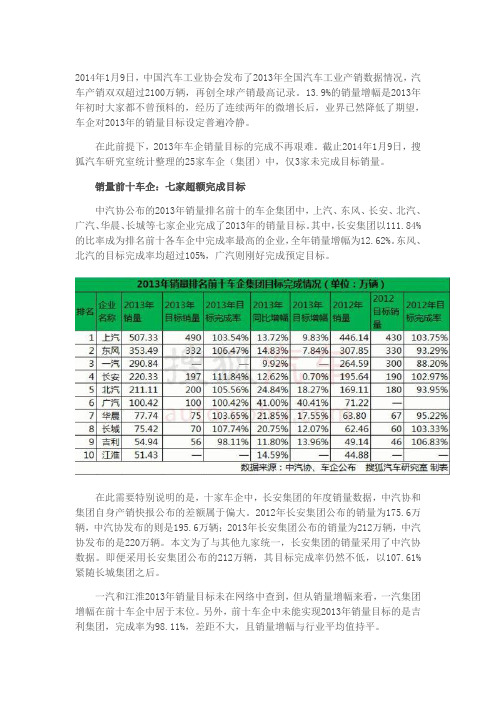

销量前十车企:七家超额完成目标中汽协公布的2013年销量排名前十的车企集团中,上汽、东风、长安、北汽、广汽、华晨、长城等七家企业完成了2013年的销量目标。

其中,长安集团以111.84%的比率成为排名前十各车企中完成率最高的企业,全年销量增幅为12.62%。

东风、北汽的目标完成率均超过105%,广汽则刚好完成预定目标。

在此需要特别说明的是,十家车企中,长安集团的年度销量数据,中汽协和集团自身产销快报公布的差额属于偏大。

2012年长安集团公布的销量为175.6万辆,中汽协发布的则是195.6万辆;2013年长安集团公布的销量为212万辆,中汽协发布的是220万辆。

本文为了与其他九家统一,长安集团的销量采用了中汽协数据。

即便采用长安集团公布的212万辆,其目标完成率仍然不低,以107.61%紧随长城集团之后。

一汽和江淮2013年销量目标未在网络中查到,但从销量增幅来看,一汽集团增幅在前十车企中居于末位。

另外,前十车企中未能实现2013年销量目标的是吉利集团,完成率为98.11%,差距不大,且销量增幅与行业平均值持平。

主要合资车企:超8成企业完成目标在搜狐汽车研究室收集整理的13家合资车企中,11家超额完成销量目标,一家未完成,一家未查到2013年销量目标值。

对比2012年的销量目标完成情况,有6家企业未达到目标,且有3家企业完成率不到80%。

神龙汽车和广汽丰田的完成率最高,均达到110%,销量同比增幅也都在20%以上。

东风商用车4S店、重卡4S 店可行性研究报告

第一章项目总论一、项目名称XX集团东风商用车4S店、X汽贸陕汽重卡4S 店二、项目地址X区青云乡色草湾村汽车产业园区。

该地块符合《X市城市总体规划》和《汽车产业园区发展总体规划》,基础设施配套完善,交通、通迅等条件便捷,地理位臵十分优越,是开发建设的理想地段。

三、项目建设性质新建项目四、项目的承办单位项目承办单位分别为:XX集团有限公司、XX集团X汽贸有限公司五、承办单位简介XX集团有限公司成立于 1996 年,是集汽车制造、销售、服务、信息、配件以及润滑油生产于一体的大型民营企业。

公司位于X经济开发区210国道313公里处,下设XX集团专用汽车制造有限公司、X金帝润滑油有限公司、中国重汽XX4S店、长安福特XX4S店、蓝天汽贸有限公司、东风汽车销售分公司、工程机械销售分公司、综合服务有限公司、汽车运输分公司、蓝天保险代理有限公司、X汽XX集团东风商用车4S店、X贸有限公司、府谷汽贸有限公司、延安蓝天福海汽车销售服务有限公司、天来海福广告有限公司、X福盛汽贸有限公司、X海天汽贸有限公司、XX影视文化传媒有限公司等 17 个子公司,拥有员工近 2000 人,占地820 多亩,固定资产达 6.2 亿元。

集团公司成立十多年来,累计制造销售各类汽车 50000 余台,实现销售收入 40 多亿元,创税利 1.8 亿元。

XX是X地区最具信誉的汽车制造销售集团公司之一。

在制造领域,拥有陕北地区唯一的专用汽车制造厂和润滑油制造厂,年设计生产能力为半挂车18000 台、自卸车 7500 台、罐式车5200台、环保垃圾车 4300 台、润滑油 10000 吨,产品畅销全国大部分省市并出口蒙古等国家;在销售领域,与全国数十家汽车生产厂家和各大汽车经销商建立了友好合作关系,主要经销中国重汽、二汽东风、北汽欧曼、陕西重汽、北方奔驰等重型卡车和长安福特、海南马自达、比亚迪等系列小轿车,并成为唯一的区域代理商;在售后服务领域,集团公司拥有设备齐全、技术精湛的服务体系,二十四小时为客户提供服务。

2013年全国乘用车销量

64 丰田 一汽丰田

锐志

5629 3459 6640 5849 3541 3621 3852 3334 6672 6590 8548 6818

65 丰田 一汽丰田

19 帝豪 吉利汽车

EC8

1800 988 1369 655 1021 403 239 439 393 755 1585 634

1800

20 别克 上海通用 英朗GT 17873 11135 13287 14279 12202 10128 12001 13023 13790 11903 14612 6288 17873

序号 品牌 厂商

车型

全年累 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 计 销量 销量 销量 销量 销量 销量 销量 销量 销量 销量 销量 销量 (截止

到1月)

1 大众 上海大众 Lavida朗逸 48267 34889 38334 33933 30534 25610 24241 29203 29952 30272 20651 28170 48267

61 大众 一汽大众 高尔夫GTI 274 98 328 223 285 198 221 283 212 242 262 305

62 丰田 一汽丰田

花冠

11553 7292 14290 11472 13810 14010 14523 11913 12371 11314 13071 12301

63 丰田 一汽丰田 卡罗拉 8761 7134 15857 13882 14429 13226 12611 15610 14199 12412 8953 9406

25 福特 长安福特 福克斯三厢 16944 12623 18714 15562 13480 14661 16283 15554 18370 17926 17925 18222 16944

2013年中国二手车交易市场数据分析

2013

72.26

27.74

19.59

80.41

90.34

93.62

21.07

72.53

6.40

2012

74.51

25.49

16.81

83.19

87.15

95.28

21.33

71.81

6.87

2013年区域市场表现

2013年全年,全国二手车市场交易量环比 2012年增长 8.60%。各区域市场 方面,除西北地区外,其余区域市场全年交易量环比均保持增长。其中,华 北地区与中南地区交易量增速最快,环比分别增长 17.02%与 15.07%;东北、 西南与华东地区交易量增长平稳,分别增长 6.80%、5.44%与 2.95%;西北 地区交易量环比上年降低 7.73%。交易占比方面,中南地区与华东地区占比 最高,分别实现二手车交易 145.68万辆与 137.30万辆。

2013年二手车区域交易情况

2013年各省市二手车交易排名

2013年二手车交易金额变化情况

2012年.2013年二手车月度交易额变化情况 单位:亿元

• 12月二手车实现交易金额 323.88亿元,环比上月增长 17.62%,与去年同 期相比增长 27.64%。

2013年单月平均交易价格趋势

2013年12月二手车市场交易情况

交易量 53.37万辆,环比上月增长 15.12% 交易额 323.88亿元,环比上月增长 17.62%

基本型乘用车 32.10万辆,环比增长 17.28%, 交易额 199.57亿元。 客车 8.20万辆,环比增长 14.79%,交易额 38.12亿元。 载货车 6.23万辆,环比增长 8.57%,交易额 24.24亿元。

13年汽车行业运行情况报告

2013年汽车行业运行情况报告2013年中国汽车工业经济运行分析2013年汽车行业在消费热情高涨、消费升级等有利因素促进下,汽车产销增速总体呈较快回升。

汽车产销双双超过2000万辆,再创全球历史新高。

连续五年保持全球第一,占世界汽车生产比重也逐年提升,据统计,2013年中国汽车产量占世界总产量的比重为%,比上年高出个百分点。

汽车工业经济运行质量进一步提高,主要经济效益指标好于上年。

2013年,摩托车产销(中汽协统计口径)万辆和万辆,同比分别下降%和%,但主要经济指标实现增长。

总体而言,2013年汽车工业呈现以下几个方面的发展特点:一、2013年中国汽车工业经济运行情况分析1、汽车产销双双超过2000万辆,增速保持平稳发展态势2013年,汽车产销万辆和万辆,同比增长%和%,增幅高于上年个和个百分点。

其中乘用车产销万辆和万辆,同比增长%和%,增幅高于上年个和个百分点;商用车产销万辆和万辆,同比增长%和%,上年为负增长。

从2013年各月汽车产销情况来看,只有2月同比下降,5月和7月增速相对略低,其它各月累计增速均超过10%,明显好于上年。

2013年月均产销万辆和万辆,比上年分11文中分析及图表数据除未做特别说明外均中国汽车工业协会。

本报告的汽车行业包含范围包括汽车制造业、电车制造业、改装车制造业、汽车车身制造业、汽车零部件制造业、摩托车整车制造业、摩托车零部件制造业。

1 别多出万辆和万辆。

分季度来看,一季度产销同比呈较快增长,分别为万辆和万辆,同比增长%和%;二季度产销略低于一季度,分别为万辆和万辆,同比增长%和%;三季度于7月和8月为传统销售淡季,因此总产销量低于各季度,分别为万辆和万辆,同比增长%和%;四季度产销为全年最高,分别达到万辆和万辆,同比增长%和%。

具体情况见图1-图2。

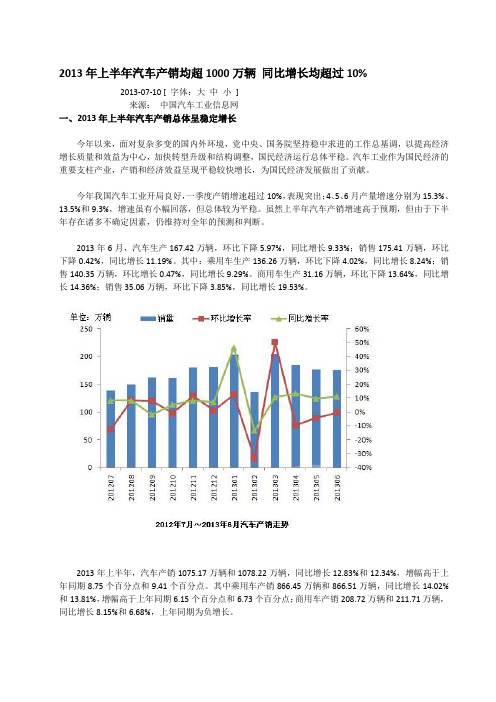

万辆2500图1 2003-2013年汽车销量及同比增长变化情况!9850 200040 150030 1000 增长率P4030150201005001月2月3月4月5月6月销量7月8月9月10月11月12月增长率02010201120122013销量万辆250200 100-10-20图2 2013年汽车月度销量及同比增长变化情况2 2、乘用车市场竞争依然激烈,中国品牌市场压力较大①乘用车市场表现总体好于上年,中国品牌占有率同比仍然下降2013年,乘用车产销双双超过1700万辆,占汽车产销总量的%和%,比上年高出个百分点和个百分点。

2013年上半年汽车产销统计分析

2013年上半年汽车产销均超1000万辆同比增长均超过10%2013-07-10 [ 字体:大中小]来源:中国汽车工业信息网一、2013年上半年汽车产销总体呈稳定增长今年以来,面对复杂多变的国内外环境,党中央、国务院坚持稳中求进的工作总基调,以提高经济增长质量和效益为中心,加快转型升级和结构调整,国民经济运行总体平稳。

汽车工业作为国民经济的重要支柱产业,产销和经济效益呈现平稳较快增长,为国民经济发展做出了贡献。

今年我国汽车工业开局良好,一季度产销增速超过10%,表现突出;4、5、6月产量增速分别为15.3%、13.5%和9.3%,增速虽有小幅回落,但总体较为平稳。

虽然上半年汽车产销增速高于预期,但由于下半年存在诸多不确定因素,仍维持对全年的预测和判断。

2013年6月,汽车生产167.42万辆,环比下降5.97%,同比增长9.33%;销售175.41万辆,环比下降0.42%,同比增长11.19%。

其中:乘用车生产136.26万辆,环比下降4.02%,同比增长8.24%;销售140.35万辆,环比增长0.47%,同比增长9.29%。

商用车生产31.16万辆,环比下降13.64%,同比增长14.36%;销售35.06万辆,环比下降3.85%,同比增长19.53%。

2013年上半年,汽车产销1075.17万辆和1078.22万辆,同比增长12.83%和12.34%,增幅高于上年同期8.75个百分点和9.41个百分点。

其中乘用车产销866.45万辆和866.51万辆,同比增长14.02%和13.81%,增幅高于上年同期6.15个百分点和6.73个百分点;商用车产销208.72万辆和211.71万辆,同比增长8.15%和6.68%,上年同期为负增长。

二、2013年上半年乘用车拉动汽车总体产销较快增长2013年6月,在乘用车主要品种中,与上月相比,运动型多用途乘用车(SUV)产销略增,基本型乘用车(轿车)销量小幅增长,其它品种产销有所下降;与上年同期相比,交叉型乘用车产销降幅较明显,其它品种保持稳定增长。

2013年度中国汽车行业分析

2013年度中国汽车行业分析⏹核心观点:2013 年我国汽车产、销量接近2200 万辆,年销售增加285万台,超过美国连续五年成为全球最大汽车市场。

汽车行业销量、盈利基本面在各工业行业中依然处于高景气阶段,目前我国每千人汽车保有量远低于发达国家水平,未来5年增长空间巨大;近年,高基数伴随销量增速下移,加剧产品结构分化,加上SUV替代轿车趋势不断深化,消费者对汽车性能个性化需求更高。

未来几年,新车型、新技术将被更加广泛的应用和推广。

⏹汽车市场:2013年汽车累计销售2198 万辆(同比+13.9%),增速超预期,亦是连续两年低基数后的恢复性增长。

展望2014 年,考虑同比基数恢复正常,预计汽车销量2400 万辆左右(同比+9%),其中更具消费属性的乘用车仍将保持10%以上的较快增长,商用车需求与宏观经济相关,或将维持6-7%的平稳增长。

⏹乘用车:2013年增速继续好于汽车行业平均水平,SUV 保持强势增长。

分车型看,轿车销1201 万辆(同比+11.8%),增速提升明显;SUV 销299 万辆(同比+49%),依然是增长最快子行业。

商用车:2013年重卡累计销售77 万辆(同比+23%)。

受更新需求驱动,预计今年重卡行业景气持续。

大中客累计销售17.1 万辆(同比+0.8%)。

受黄标车淘汰、新能源客车推广等政策驱动,2014 年大中客销量或将保持稳定。

目录一、汽车行业整体销量超预期 (3)(一)产销再创新高 (3)(二)乘用车增幅好于大市,细分市场提升明显 (4)(三)商用车销量周期性回升 (5)(四)汽车进口-越野车占比提升 (7)(四)六大汽车集团销量稳中有升 (8)二、市场机遇 (9)(一)六大汽车集团继续主导中国汽车市场 (9)(二)中高端轿车市场需求旺盛-单车利润较高 (10)(三)置换需求旺盛-细分车型市场 (10)(四)低普及率-保有量提升空间较大 (11)一、汽车行业整体销量超预期根据中国汽车工业协会发布的统计,2013年我国汽车市场特点分析如下:(一)产销再创新高2013年汽车累计产销2212 万辆和2198 万辆,比上年分别增长14.8%和13.9%,比上年分别提高10.2和9.6个百分点,产销均突破2000万辆,年销售增加285万台,产销衔接较好,即使考虑进口汽车,产能利用率也维持在94%的高水平;中国继续保持全球第一汽车生产和消费大国身份,比美国高约638万台。

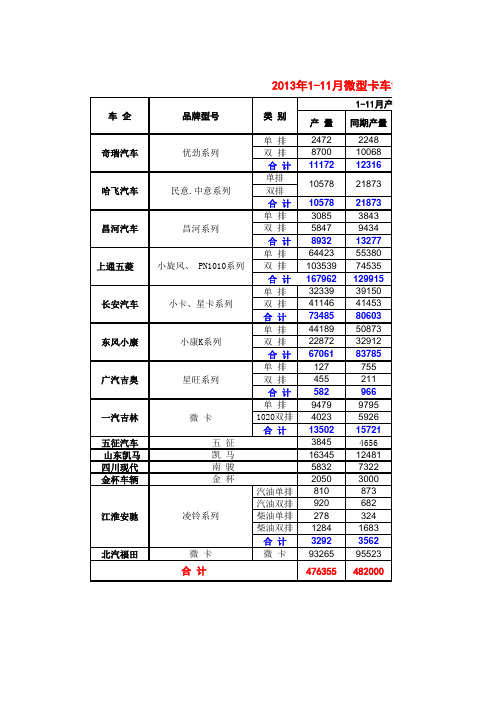

1111(终版)2013年11月份全国汽车市场研究会产销数据

哈飞汽车

民意.中意系列

昌河汽车

昌河系列

上通五菱

小旋风、 PN1010系列

长安汽车

小卡、星卡系列

东风小康

小康K系列

广汽吉奥

星旺系列

一汽吉林 五征汽车 山东凯马 四川现代 金杯车辆

微 卡 五 凯 南 金 征 马 骏 杯

江淮安驰

凌铃系列

北汽福田

微 卡

汽油单排 汽油双排 柴油单排 柴油双排 合 计 微 卡

合 计

476355

482000

销量 增长率

微型卡车销量情况

1-11月产量 同比增长% 10.0% -13.6% -9.3% -51.6% -51.6% -19.7% -38.0% -32.7% 16.3% 38.9% 29.3% -17.4% -0.7% -8.8% -13.1% -30.5% -20.0% -83.2% 116.2% -39.8% -3.2% -32.1% -14.1% -17.4% 31.0% -20.3% -31.7% -7.2% 34.9% -14.2% -23.7% -7.6% -2.4% 销 量 4791 9708 14499 11115 11115 3102 5853 8955 65487 103179 168666 34160 41863 76023 45197 23374 68571 77 663 740 9190 4078 13268 3737 16269 4878 2037 75 124 195 1253 1647 97675 1-11月销量 同期销量 同比增长% 2451 95.5% 7712 25.9% 10163 42.7% 24402 24402 4295 10479 14774 52691 71183 123874 37947 43132 81079 51180 32785 83965 115 314 429 8780 5151 13931 4654 12824 7430 4950 39 247 157 1022 1465 97938 -54.5% -54.5% -27.8% -44.1% -39.4% 24.3% 44.9% 36.2% -10.0% -2.9% -6.2% -11.7% -28.7% -18.3% -33.0% 111.5% 72.5% 4.7% -20.8% -4.8% -19.7% 26.9% -34.3% -58.8% 92.3% -49.8% 24.2% 22.6% 12.4% -0.3%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

半挂牵引车生产企业产销情况表 单位:辆,%

打印

企业名称本月完成本期止累计同期止累计比上月增长比同期增长比同期累计

增长

本月完成本期止累计

合计25993262168184484-7.2960.5542.1129879263383准拖挂车总

质量≤25吨

3644304532023-2.51898.361405.34395930634中国第一汽

车集团公司

26372111937416.1286905546.79263121246成都大运汽

车集团有限

公司

85174550-38.82**12297428

精功镇江汽

车制造有限

公司

7572672150-35.90.6973712

东风汽车公

司

3867084746.15-82.24-20.925865北汽福田汽

车股份有限

公司

03590***0275

南京徐工汽

车制造有限

公司

429916*4100518.75022

庆铃汽车(集团)有限公司12321*-66.679.52120

湖北三环汉

阳特种汽车

有限公司

020***02

江铃控股有

限公司

0044**-100064

河北长征汽

车制造有限

公司

000***00

25吨<准拖

挂车总质量

≤40吨

18674195570163149-4.9643.3719.8721722197057

北汽福田汽

车股份有限

公司

51565306232585-10.1159.3362.84494251557

东风汽车公

司

46384671731594-18.03128.3647.87688747439中国第一汽

车集团公司

20683649553391-27.11-49.23-31.65262236440陕西汽车集

团有限责任

公司

4819325112163740.91159.7850.26484933318

中国重型汽

车集团公司

9991233711877-5.67-11.51 3.87140513556包头北奔重

型汽车有限

公司

47061056518 4.4428.77-6.344586151

安徽华菱汽

车有限公司

4065309325821.92137.4362.954735470成都大运汽

车集团有限公司01354240**464.1701370

生产

上汽依维柯

1189431035-23.871080-8.8984856红岩商用车

有限公司

广汽日野汽

0728977*-100-25.490883车有限公司

湖北三环汉

0513**-61.5425阳特种汽车

有限公司

南京徐工汽

0416**-7502车制造有限

公司

湖北三环专

用汽车有限

008**-100010公司

40吨<准拖

36753614519312-20.9831.2587.16419835692挂车总质量

中国第一汽

2585230829794-16.93302.65135.67268323121车集团公司

中国重型汽

66997088063-44.94-65.0820.49789137车集团公司

上汽依维柯

3962870118734.69102.04141.795052928红岩商用车

有限公司

包头北奔重

型汽车有限

25485268-16.67-45.6580.9732506公司

陕西汽车集

000***00团有限责任

公司

北汽福田汽

000***00车股份有限

公司

同期止累计比上月增长比同期增长比同期累计

增长

本期产销率

19064513.7873.8838.15100.46 215011.621279.441324.84100.59 45516.4210019.234569.45100.6

4 1.15*18560099.64

70848.98-36.520.5698.07 8288.7-79.17 4.47129.1 0***76.6 18*-10022.2222.22 21*-66.67-4.7686.96

0***100 116**-44.83* 0**** 16776716.7454.417.46100.76 32461-12.3855.2658.8397.16 3523559.72201.2734.64101.55 53272-9.96-35.72-31.699.85 2242041.49109.7348.61102.48 11155 2.6345.621.52109.88 7163-0.2221.16-14.13100.75 359424.4749.2152.2103.03 260**426.92101.18销售

1027-22.22-74.77-16.6590.77 970*-100-8.97121.29 13**-61.54100 17**-88.2450 180**-94.44* 20728 2.2448.4472.1998.75 9831-8.4315.33135.18100.17 93769.52-53.93-2.5594.12 125597.27*133.31102.02 26614.29-45.7690.23104.33 0**** 0****。