库存现金日记账模板

现金日记账电子表格模板

现金日记账电子表格模板1. 简介现金日记账是一种记录现金流动和明细的工具,用于记录个人或组织的现金收入和支出情况。

通过使用电子表格软件,可以更方便地管理和跟踪现金日记账。

本文将介绍一个简单易用的现金日记账电子表格模板,帮助您轻松记录和分析现金流动情况。

2. 功能和特点•电子表格模板基于常见的电子表格软件(如Microsoft Excel或Google Sheets)进行开发,使用简单便捷。

•提供了多个工作表,包括收入明细、支出明细、日结汇总等,方便记录和查看不同类型的现金流动。

•支持自定义分类和标签,可以根据需求进行个性化设置。

•提供自动计算功能,能够自动计算各项统计指标,如每日收入总额、每月支出总额等。

•支持数据筛选和排序,方便用户按照不同条件进行数据分析和统计。

•可以根据需要进行扩展和修改,满足个人或组织特定的需求。

3. 使用方法3.1 下载和安装电子表格软件首先,您需要下载并安装一个电子表格软件,如Microsoft Excel或Google Sheets。

这些软件通常是免费提供给个人用户使用的,您可以根据自己的平台选择合适的软件。

3.2 下载现金日记账电子表格模板在选择好电子表格软件后,您可以从互联网上下载现金日记账电子表格模板。

这些模板通常以文件的形式存在,您可以将其保存到本地计算机的合适位置。

3.3 打开电子表格模板双击打开电子表格软件,并在软件中选择打开刚刚下载的现金日记账电子表格模板文件。

软件会自动加载并打开该模板。

3.4 开始记录现金流动在电子表格模板中,您会看到多个工作表,包括收入明细、支出明细和日结汇总等。

您可以根据实际情况选择合适的工作表进行记录。

•在收入明细工作表中,您可以输入收入的日期、金额、来源和备注等信息。

系统会自动计算每日和每月的收入总额。

•在支出明细工作表中,您可以输入支出的日期、金额、分类和备注等信息。

系统会自动计算每日和每月的支出总额。

•在日结汇总工作表中,系统会根据收入明细和支出明细自动计算每日的结余和总结余。

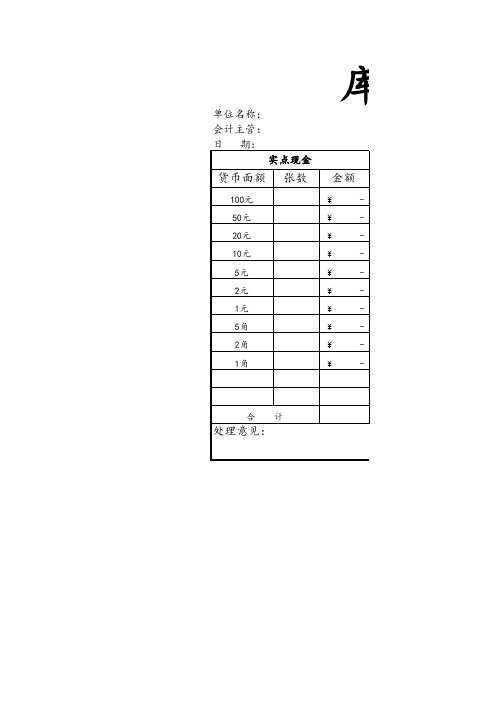

库存现金盘点表库存现金日记账

单位名称: 会计主管: 日 期:

实点现金

货币面额 张数

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角

金额¥-¥-¥-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

合计

处理意见:

库存现金盘点表

会计期

间 出:

盘点时间:

纳 日:

监盘人:

期:

日 期:

账实核对

核查结果

项目

金额

项目

实点现金

¥

-

盘点日调整后现金账面余额

加:已付款未入账单据

加:会计截止日至盘点日支出

减:会计截止日至盘点日收入

减:已收款未入账单据

倒轧至

年 月 日账面余额

年 月 日实际账面余额

盘点日现金应有账面余额

差异

盘点日现金账面余额

长期存款

短期存款

金额

说 明:

现金日记账怎么填写格式规范.doc

现金日记账怎么填写格式规范现金日记账的填写方法现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示:现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:日期日期栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

凭证编号凭证字号栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入记号企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入收号。

摘要摘要栏简要说明入账的经济业务的内容,力求简明扼要。

对应科目对应科目栏应填入会计分录中库存现金科目的对应科目,用以反映库存现金增减变化的来龙去脉。

在填写对应科目时,应注意以下三点:第一,对应科目只填总账科目,不需填明细科目;第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则库存现金的对应科目有主营业务收入和应交税费,此时可在对应科目栏中填入主营业务收入,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上等字。

如用现金800元购买零星办公用品,其中300元由车间负担,500元由行政管理部门负担,则在现金日记账对应科目栏中填入管理费用等,在贷方金额栏中填入支付的现金总额800元。

借方、贷方借方金额栏、贷方金额栏应根据相关凭证中记录的库存现金科目的借贷方向及金额记入。

现金日记账模板(优秀7篇)

现金日记账模板(优秀7篇)现金日记账规范与篇一月日凭证号摘要对方科目收入付出结存9 20 提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

注意事项:1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

现金日记账规范与篇二现金日记账和银2113行日记账填写现金日记账和银行存款5261日4102记账是记账的一种,是由出纳人员根1653据所发生的业务来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款余额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划双线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

现金日记账累计样本

现金日记账累计样本篇一:现金日记账样本篇二:现金日记账外币和银行日记账填写现金日记账和银行日记账填写现金日记账和银行存款日记账是的一种,是由出纳人员根据所发生的来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳相关人员根据现金收付款凭证,按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、现金税赋合计数和结余数,并将开工率结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,按照业务的翼形发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应当定期与“银行对账单”核对,至少每月核对三次,并按月编制“银行存款总金额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到商业银行拿对账单,做利息收入调节表,与银行存款对账。

4、对每笔报销款项核对发票款项和真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工明明白白错误的一行划双线,等于取消了这个记录,再把正确的用蓝笔登记在左边。

篇三:现金日记账月结注意事项现金日记账月结2021-06-29 14:36:23 来源:互联网现金日记账需结出每日每天余额,结账时在银行存款本日最后一笔业务的余额栏结出余额。

月结,只有一笔业务时只用在最后一笔业务下通栏划红线,不用结余额。

不是一笔的话,结出余额,上下划红线。

现金日记账需结出每日每天余额,结账时在银行存款本日最后一笔业务的余额栏结出余额。

月结,只有一笔业务时只用在最后一笔业务下通栏划红线,不用结余额。

不是一笔的话,结出余额,上下划红线。

不用写期初余额,每年开始的时候才写。

1、现金日记账的格式。

现金日记账是用来核算和计量监督库存现金每天的收入、支出和结存紧急状况的账簿,其格式必须使用三栏式订本账。

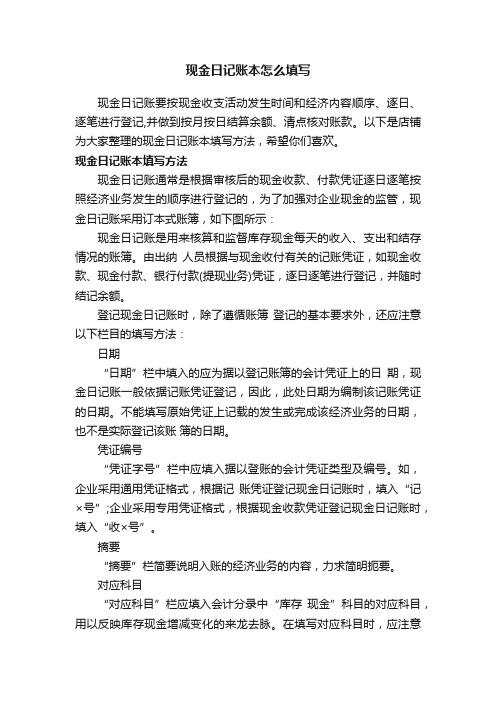

会计现金日记账表格

12000

30000 2000000

9062000 120000

2000000 2120000

7030000

60000 200000

260000

过次页

本日合计 张三报销手机费 采购报销差旅费 李总借款 收到营业款

本日合计

公司/部门

账户

现 金日

借 方

贷 方

15,000.00

25,000.00 50,000.00

120.00

500.00 90,620.00 1,200.00

20,000.00 21,200.00

300.00 20,000.00

50,000.00 70,300.00

2

3

1

2

W

#REF!

2012年 凭

1

1

1

1

1

1

1

1

1

2

1

2

1

2

1

2

现金日记账

现金帐 现金帐 现金帐 现金帐 现金帐 现金帐

摘 要

现金帐

现金帐

第 1

借 方

贷 方

余 额

√

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

1500000

600.00 2,000.00 2,600.00

余 额

50,900.00 65,900.00 65,600.00 45,600.00 70,600.00 120,600.00 120,720.00 70,720.00 71,220.00 71,220.00 72,420.00 71,820.00 69,820.00 89,820.00 108,420.00

现金日记账本怎么填写

现金日记账本怎么填写现金日记账要按现金收支活动发生时间和经济内容顺序、逐日、逐笔进行登记,并做到按月按日结算余额、清点核对账款。

以下是店铺为大家整理的现金日记账本填写方法,希望你们喜欢。

现金日记账本填写方法现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示:现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:日期“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

凭证编号“凭证字号”栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。

摘要“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。

对应科目“对应科目”栏应填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。

在填写对应科目时,应注意以下三点:第一,对应科目只填总账科目,不需填明细科目;第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则“库存现金”的对应科目有“主营业务收入”和“应交税费”,此时可在对应科目栏中填入“主营业务收入”,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行;第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上“等”字。

现金日记账账本样本

现金日记账账本样本篇一:现金日记账和银行日记账填写现金日记账和银行日记账读出日记账和银行存款日记账是记账的一种,是由出纳人员根据所发生的业务来登记的,取得的收入记在“借方”、发生的支出记在“贷方”;借方余额=上月余额+本月借方发生额合计数-本月贷方发生额合计数。

现金日记账:是由出纳人员根据现金收付款凭证,再次出现按照业务发生顺序逐笔登记。

每日终了,应当计算当日的现金收入合计数、总金额支出合计数和结余数,并前述将结余数与实际库存数核对,做到随时发生随时注册登记,日清月结,账款相符。

银行存款日记账:是由出纳人员根据银行存款收付款凭证,爆发按照业务的发生顺序逐笔登记,每日终了应结出余额。

银行存款日记账应定期与“银行对账单”核对,至少每月核对一次,并按月编制“银行存款资金余额调节表”。

注意事项:1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行业务拿对账单,做银行存款调节表格,与银行存款对账。

4、对每笔报销每项款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,围起来用红笔在手工账错误的一行划双线,等同于取消了这个记录,再以把正确的用蓝笔登记在后面。

篇二:现金日记账的格式和填制方法现金日记账的格式和填制方法会计出纳现金日记账财务软件智点财务软件我们知道在一个普通的公司最起码要有一到两个财务人员,一般情况下是两个。

一个是管理全个整个公司财务的会计。

一般做一些总结,归纳,分析类的工作。

像财务数据的编制等等。

另一个就是出纳,它是会计工作靳蓉的重要组成部分。

主要的工作内容就是现金以及各种票据的收入,管理。

保证这些财务维护的安全性及完整性。

当然在初审工作过程中要填制和审核许多的原始凭证,还要填制日记账。

其中现金日记账就是作为一名出纳的工作重点。

现金日记账通常是根据审核后才的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,并随时结记余额。