员工十三薪、年终奖扣税计算模板——含公式

年终奖个人所得税计算方法及excel计算公式

年终奖个人所得税计算方法及excel计算公式

今天小编想给大家分享的就是年终奖个人所得税的计算方法,希望对各位有所帮助。

年终奖个人所得税计算方法

1、年终奖一年只能按此法计一次个税申报

2、年终奖所在月份,如果当月*不足起征点,可用年终奖补足当月*不足起征点部分再计税,如果当月*达到或超过起征点,当月*按正常*计算个人所得税,年终奖单独计算个人所得税

3、年终奖不再设扣除项(起征点)

4、年终奖按全年12月均分,用此计算的平均数套用税率

5、再用年终奖(扣除当月*不足起征点后的余额)乘第4点套用的税率减去速算扣除数为年终奖个税

excel计算公式:

=IF(B29<=0,0,IF(B29/12<=1500,B29*0.03,IF(B29/12<=4500, B29*0.1-105,IF(B29/12<=9000,B29*0.2-

555,IF(B29/12<=35000,B29*0.25-

1005,IF(B29/12<=55000,B29*0.3-

2755,IF(B29/12<=80000,B29*0.35-5505,B29*0.45-13505))))))) 补充说明:

(全年应发金额与全年应纳税额的区别)

如果与年终奖一起发放的当月*高于起征点3500,则年终奖全年应发金额=年终奖全年应纳税额,否则应该减去当月*与3500的差额之后再交税

即,如果年终奖18001,1月份*只有2500,则年终奖应纳税额=18001-(3500-2500)。

2021年工资及年终奖个税计算Excel公式

2021年工资及年终奖个税计算Excel公式在新个税制度下,个税算法和之前不一样了。

以前是每月单独计算个税,而2019年起采用每月预扣预缴、次年统算多退少补的计算方法:依然每月算一次缴一次,但不再根据单月数据算,而是按累计数据计算。

具体公式为:本月应扣缴税额=(本月累计应扣预缴纳税所得额*预扣税率-速算扣除数)-累计减免税额-累计已预扣预缴税额本月累计应扣预缴纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中:累计减除费用=5000*月份数预扣税率表工资个税计算示例1.张三2019年1月工资30000元,所有扣除项合计3000元本月预扣预缴税额=(30000-5000-3000)*3%-0=22000*3%=660注:扣减过费用和扣除项的收入合计是22000,从上面预扣税率表中看出适用税率为3%2.张三2019年2月工资32000元,所有扣除项合计4000元本月累计预扣预缴税额=(32000-5000-4000+22000)*10%-2520=45000*10%-2520=19802月应预扣预缴税合计=本月累计-上月累计=1980-660=13203.张三2019年3月工资35000,所有扣除项合计6000元3月累计预扣预缴税额=(35000-5000-6000+45000)*10%-2520=69000*10%-2520=4380注:3月累计预扣预缴税合计=本月累计-上月累计=4380-1980=24001.工资表调整工资表原个税列变为3列,分别是累计应缴预扣所得额、累计税额、本月应扣缴税额。

(列标题大家自已命名吧)2.公式设置2.11月工资表公式:D2(累计所得额)=B2-C2-5000E2(本月累计税额)=5*MAX(0,D2*{0.6;2;4;5;6;7;9}%-{0;504;3384;6384;10584;17184;3638 4})F2(本月应扣缴额)=E22.22月工资表公式:D2(累计所得额)=B2-5000-C2+IFERROR(VLOOKUP(A2,'1月工资表'!A:D,4,0),0)注:使用vlookup查找上月累计应扣应缴所得额E2(本月累计税额)=5*MAX(0,D2*{0.6;2;4;5;6;7;9}%-{0;504;3384;6384;10584;17184;3638 4})注:公式同上月F2(本月应扣缴额)=E2-IFERROR(VLOOKUP(A2,'1月工资表'!A:F,5,0),0)注:本月应扣=本月累计应扣应缴个税-上月累计数其他月份工资表同2月,只需要把公式中引用的工作表改为上一月即可。

年终奖扣税公式与年终奖扣税公式怎么算

年终奖扣税公式与年终奖扣税公式怎么算发放年终奖的当月工资高于3500元:年终奖扣税方式为:年终奖乘以税率减速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

州游槐当月工资低于3500元:年终奖个人所得税等于(年终奖(3500-月工资)乘以税率减速算扣除数。

根据员工当月工资薪金所得的不同,全年一次性奖金有两种方式计算个人所得税。

高于3500元如果当月所得高于(或等于)3500元,适用公式为:个人所得税应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数。

适用税率根据个人当月取得全年一次性奖金除以12的商数确定。

例如如果年终奖不超过18000元,除以12每月不超过1500,则适用税率为3%。

举例,如果您当月工资所得收入超过3500元,又获得8000元年终奖,那么应该缴税:8000×3%-0=240元。

如果您获12000元年终奖,那么应该缴税:12000×3%-0=360元。

低于3500元如果在发放年终奖的当月,员工的工资薪金所得低于3500元,则要先算应纳税所得额:全年一次性奖金-“当月工资薪金所得与费用扣除额的差额”。

然后再算适用税率:应纳税所磨野得额÷12,用所得结果根据表2找出税率和速算扣除数。

第三步算要交多少税:个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数。

【法律依据】:根据国册友税局发布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》的规定,年终奖金应缴税计算标准为:全年一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数,其中适用税率为年终奖金除以12所对应的税率及速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

最新年终奖计算公式

最新年终奖计算公式根据国家财政部12月27日公布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》,对全年一次性奖金的个税计算给出了最新的计算办法。

居民个人取得全年一次性奖金,符合国税发〔2005〕9号文件规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,对照下图中的月度税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

最近关于个税的信息更新有点快,估计很多小伙伴们也是一头雾水了。

如果按照最新公布的计算方法,完整公式是这样的:=LOOKUP(B2/12,{0;3000;12000;25000;35000;55000;80000}, B2*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;210;1410;2660;4410;7160;15160})也可以简化一下:=LOOKUP(B2/12,{0;6;24;50;70;110;160}*500,B2*{0.6;2;4;5;6;7 ;9}*5%-10*{0;21;141;266;441;716;1516})或者使用INDEX+MATCH函数来计算:=INDEX(B2*{0.6;2;4;5;6;7;9}*5%-10*{0;21;141;266;441;716;1516},MATCH(B2/12,{0;6;24;50;70;110; 160}*500))或者=ROUND(MAX(((B2/12>{0,3000,12000,25000,35000,55000,8 0000})*{3,10,20,25,30,35,45}%)*B2-{0,210,1410,2660,4410,7160,15160}),2)公式有点小复杂,但是咱们不用纠结,吃一盘炒鸡蛋也不一定非要会下蛋才行,只要咱们会套用就好了。

工资薪金年终奖个人所得税计算方法

工资薪金年终奖个人所得税计算方法工资、薪金计算公式:缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-四金)-个税起征点实发工资=应发工资-四金-缴税个税起征点:现行起征点2000元/月;2011年9月1日起,按3500元/月的起征标准算。

案例:如果某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的以及当月个人的工资、薪金所得低于税法规定的费用扣除额的个税缴税方法。

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

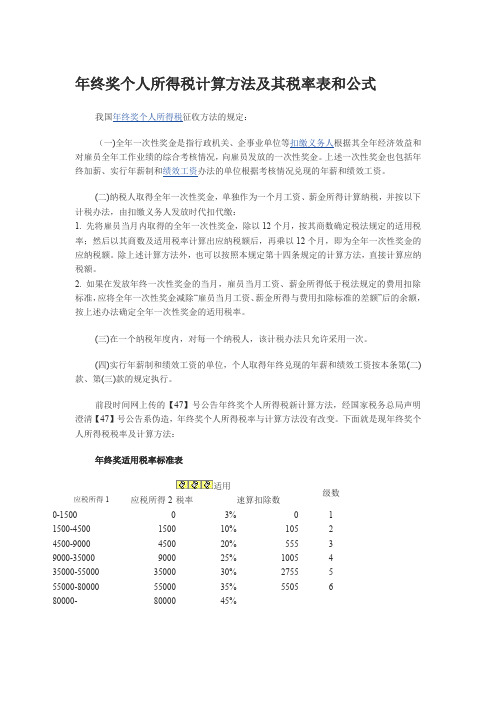

年终奖个人所得税计算方法及其税率表和公式

年终奖个人所得税计算方法及其税率表和公式我国年终奖个人所得税征收方法的规定:(一)全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

(二)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:1. 先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率;然后以其商数及适用税率计算出应纳税额后,再乘以12个月,即为全年一次性奖金的应纳税额。

除上述计算方法外,也可以按照本规定第十四条规定的计算方法,直接计算应纳税额。

2. 如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除标准,应将全年一次性奖金减除“雇员当月工资、薪金所得与费用扣除标准的差额”后的余额,按上述办法确定全年一次性奖金的适用税率。

(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(四)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本条第(二)款、第(三)款的规定执行。

前段时间网上传的【47】号公告年终奖个人所得税新计算方法,经国家税务总局声明澄清【47】号公告系伪造,年终奖个人所得税率与计算方法没有改变。

下面就是现年终奖个人所得税税率及计算方法:年终奖适用税率标准表应税所得1 应税所得2适用税率速算扣除数级数0-1500 0 3% 0 1 1500-4500 1500 10% 105 2 4500-9000 4500 20% 555 3 9000-35000 9000 25% 1005 4 35000-55000 35000 30% 2755 5 55000-80000 55000 35% 5505 6 80000- 80000 45%年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

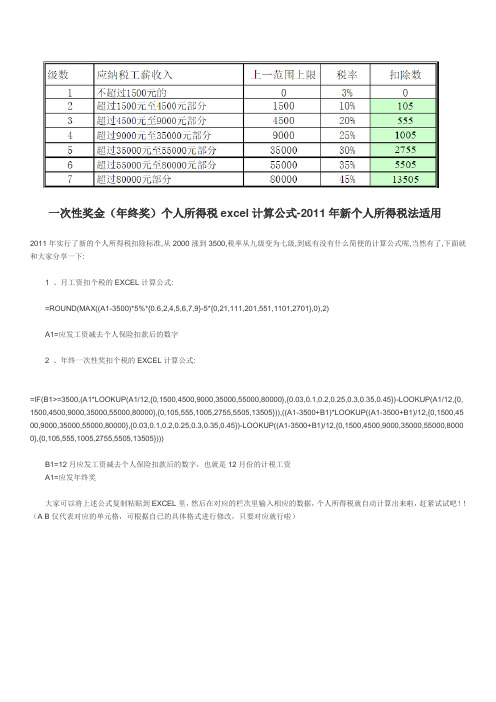

个人所得税计算公式

一次性奖金(年终奖)个人所得税excel计算公式-2011年新个人所得税法适用2011年实行了新的个人所得税扣除标准,从2000涨到3500,税率从九级变为七级,到底有没有什么简便的计算公式呢,当然有了,下面就和大家分享一下:1 、月工资扣个税的EXCEL计算公式:=ROUND(MAX((A1-3500)*5%*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)A1=应发工资减去个人保险扣款后的数字2 、年终一次性奖扣个税的EXCEL计算公式:=IF(B1>=3500,(A1*LOOKUP(A1/12,{0,1500,4500,9000,35000,55000,80000},{0.03,0.1,0.2,0.25,0.3,0.35,0.45})-LOOKUP(A1/12,{0, 1500,4500,9000,35000,55000,80000},{0,105,555,1005,2755,5505,13505})),((A1-3500+B1)*LOOKUP((A1-3500+B1)/12,{0,1500,45 00,9000,35000,55000,80000},{0.03,0.1,0.2,0.25,0.3,0.35,0.45})-LOOKUP((A1-3500+B1)/12,{0,1500,4500,9000,35000,55000,8000 0},{0,105,555,1005,2755,5505,13505})))B1=12月应发工资减去个人保险扣款后的数字,也就是12月份的计税工资A1=应发年终奖大家可以将上述公式复制粘贴到EXCEL里,然后在对应的栏次里输入相应的数据,个人所得税就自动计算出来啦,赶紧试试吧!!(A B仅代表对应的单元格,可根据自已的具体格式进行修改,只要对应就行啦)。

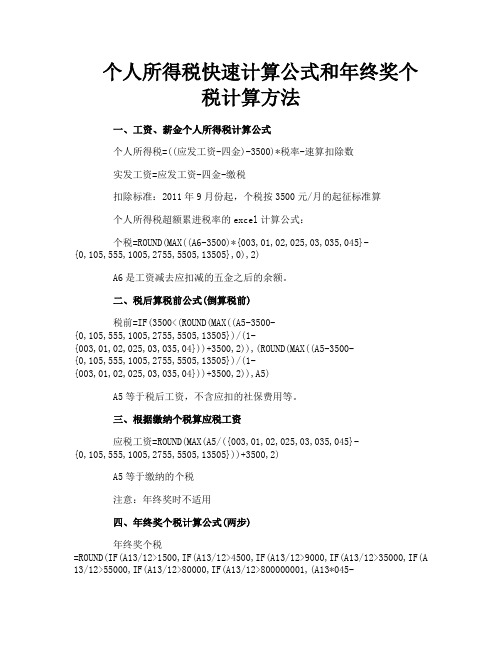

个人所得税快速计算公式和年终奖个税计算方法

个人所得税快速计算公式和年终奖个税计算方法一、工资、薪金个人所得税计算公式个人所得税=((应发工资-四金)-3500)*税率-速算扣除数实发工资=应发工资-四金-缴税扣除标准:2011年9月份起,个税按3500元/月的起征标准算个人所得税超额累进税率的excel计算公式:个税=ROUND(MAX((A6-3500)*{003,01,02,025,03,035,045}-{0,105,555,1005,2755,5505,13505},0),2)A6是工资减去应扣减的五金之后的余额。

二、税后算税前公式(倒算税前)税前=IF(3500<(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{003,01,02,025,03,035,04}))+3500,2)),(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{003,01,02,025,03,035,04}))+3500,2)),A5)A5等于税后工资,不含应扣的社保费用等。

三、根据缴纳个税算应税工资应税工资=ROUND(MAX(A5/({003,01,02,025,03,035,045}-{0,105,555,1005,2755,5505,13505}))+3500,2)A5等于缴纳的个税注意:年终奖时不适用四、年终奖个税计算公式(两步)年终奖个税=ROUND(IF(A13/12>1500,IF(A13/12>4500,IF(A13/12>9000,IF(A13/12>35000,IF(A 13/12>55000,IF(A13/12>80000,IF(A13/12>800000001,(A13*045-13505)),(A13*035-5505)),(A13*03-2755)),(A13*025-1055)),(A13*02-555)),(A13*01-105)),(A13*003)),2)注意:(1)如果当月工资不小于3500元时,则设A13为年终金;(2)如果当月工资小于3500元时,则设A13为年终金+当月工资减去五金等可扣除项后的'余额年终奖缴纳个税计算公式:税前工资-3500a:若>0,则直接用年终奖金额/12 = 应税额,得出相应的税率计出的税率 * 年终奖金额 = 应扣个税b:若<0,[用年终奖金额 - (3500-税前工资)]/12 = 应税额,得出相应的税率计出的税率 * (年终奖金额+税前工资-3500)= 应扣个税五、年终奖个税计算公式(EXCEL)(一步)假设C4表示发放年终奖当月除年终奖外全部应纳税金额(即全部应纳税收入扣除保险、公积金等税前扣减额之后的金额,不含年终奖),D4表示年终奖金额,则年终奖计算公式为:=IF(C4<3500,MAX((((D4+MAX(C4,0)-3500)/12>{0,1500,4500,9000,35000,55000,80000})*{3,10,20,25,30,35,45}%)*(D4+MAX(C4,0)-3500)-{0,105,555,1005,2755,5505,13505}),MAX(((D4/12>{0,1500,4500,9000,35000,55 000,80000})*{3,10,20,25,30,35,45}%)*D4-{0,105,555,1005,2755,5505,13505}))六、无效年终奖区间(年终奖的6个“避税区”)这些无效纳税区间有两个特点:一是每个区间的起点都是税率变化相应点;二是相对无效区间减去1元的年终奖金额而言,随税前收入增加、税后收入不升反降或保持不变。