个人积累制和现收现付制下养老金均衡收益率的影响因素分析

试论养老保障现收现付制与基金积累制比较

试论养老保障现收现付制与基金积累制比较一、引言随着人口老龄化问题日益严重以及养老保障制度的不断完善,养老保障制度的未来将面临更多的挑战。

在当前的养老保障制度设计中,采用的主要是现收现付制和基金积累制。

因此,本文将从宏观角度和微观角度对两种制度进行比较,以期为如何更好地解决养老保障制度问题提供参考和建议。

二、宏观角度:养老保障现收现付制与基金积累制的比较1、现收现付制现收现付制是指政府每年从工资中扣除一定比例的养老保险费,并将这些资金用于支付当年的养老金。

这种制度的特点在于缺乏积累,没有形成真正的基金池,一旦出现养老金缺口,则只能依赖每年重新征收养老保险费来填补,这就容易导致当前养老保险金不够用的问题。

2、基金积累制基金积累制是指政府设立养老保险基金,以每年征收的养老保险费作为主要投入,通过高额投资获得相应的资金回报,从而逐渐形成一个巨大的养老保险基金。

这种制度的特点在于,基金充足并稳定,能够保障养老金的长期支付,同时也可以通过投资获得相应的收益。

3、对比分析从宏观角度来看,现收现付制与基金积累制的差异主要体现在基金规模、长期稳定性及投资收益等方面。

现收现付制缺乏基金积累,会导致基金规模无法逐步扩大,养老金不能得到长期稳定的保障。

同时,由于缺乏投资收益,其收益能力有限。

基金积累制则可以定义一个巨大的养老保险基金,并通过高额投资获得大量的通胀回报,使基金规模稳定并可快速增长。

长期稳定性以其综合稳定的形式得到保证。

另外,其收入来自于投资,因此其收益能力也非常巨大,可以有效增加养老基金的积累,为长期养老金的支付提供良好的资金支持。

三、微观角度:试论养老保障现收现付制与基金积累制比较1、现收现付制在现收现付制下,养老保障制度的支付是由政府统一管理的,需要充先进行预测和征收每年的保险费,以保证每年养老保险金的正常支付。

但是这种制度下的养老保险金并不能得到最大化的管理,也很难通过充分的管理来确保其合理使用。

2、基金积累制在基金积累制下,养老保障制度的资金来自于养老保险基金的投资收益。

影响我国养老保险收支平衡的因素分析及对策

果表明总贡献额增加了 1179a0, 总给付额下降了 0154a0, 因此精算债务减少。 并且, Β变动 1%

引起债务反方向变动约 6% , 相当敏感。

由于开始退休年龄是一个相对易于控制的因素, 可通过法律进行强制性的控制, 因此适当

提高退休年龄是开源节流, 减轻精算债务负担的行之有效的方法。Β每增一岁, 就使每一职工

∃B (3)

∃X (4) = (3) - (2)

(% ) (5)

∃X X (% ) (6)

(7) = (6) (5)

∃Α= 1 ∃Β= 1 ∃Η= 1 ∃w = 1% ∃ i= 1% ∃c= 1%

∃b1= 1%

∃a1= 1

- 1. 79a0 1. 79a0 0 0. 38a0

- 5. 14a0 1. 00a0

岁每年缴纳的养老保险费在 Α岁初的现值之和, 为该职工的总贡献。B 是每个退休职工 Β岁~

Η- 1 岁每年获的养老金在 Α岁初的现值之和, 为该职工的总给付, 其中,B 1 为基础养老金在 Α

岁初的现值, B 2 为个人帐户养老金在 Α岁初现值。X 为给付减去贡献的余额, 即精算债务。

此外, 通过对近 10 年- 20 年可比相关数据的统计分析及预测, 估计 i、w、Β、Η- Β、Β- Α这

0

26. 08

- 3. 01a0 - 0. 54a0

2. 50a0 15. 88a0 - 17. 91a0 0. 99a0

1. 88a0

48. 39

- 1. 22a0 - 2. 33a0

2. 50a0 15. 50a0 - 12. 77a0 - 0. 01a0

1. 88a0

22. 31

∃Α Α= 4. 17 ∃Β Β= 1. 75 ∃Η Η= 1. 32 ∃w w = 7. 50 ∃ i i= 15. 39 ∃c c= 3. 85 ∃ b1 b1= 5. 0

中国养老保险制度变迁的经济学分析

中国养老保险制度变迁的经济学分析摘要:1980年前后随着市场化改革的进行,中国也开始养老保险制度的改革。

自上世纪90年代建立部分基金制后,制度的转轨带来了前所未有的转轨成本和激励问题等,这给羽翼未丰的中国养老保险制度带来了沉重的负担。

本文透过中国养老保险制度的变迁,分析了不同时期不同利益集团是如何推动养老保险制度改革,分析了利益集团在当前情况下对下一步改革又会产生如何的影响。

一种可行的养老保险制度的选择还有待进一步讨论。

关键词:养老保险制度,公共财政,国企改革一.引言养老保险制度的选择无非围绕两种模式——现收现付制和基金积累制,世界各国要么单纯选择其中一种模式,要么选择两种模式在一定程度上的结合体。

在上世纪的后几十年内,世界各国都进行了不同形式的养老保险制度改革,改革的主流是从现收现付制转向基金积累制,这种转变也被称作养老金私有化改革。

改革在实践上和理论上都取得了丰富的成果。

美国是现收现付制的典范,Feldstin(1985)则主张现收现付制应该向基金积累制转变,因为现收现付制对私人储蓄具有挤出效应。

欧洲对养老金制度的改革源于人口老龄化给现收现付制带来严重的收不抵支问题。

封进(2004)认为中国等转型国家对养老保险制度的改革是伴随经济体制改革而展开的,同时顺应人口结构变化的要求。

对养老保险制度的经济学分析,传统上以福利经济学为分析框架(封进,2004)。

政治经济学的理论解释了为什么社会保障制度得以存在和持续下去。

对养老保险制度的政治经济学分析源于Browning (1975)的研究,他认为民主社会中社会保障制度的巨大规模归因于和中位投票者年龄有关的政治因素。

这一论断引发了众多关于社会保障的政治经济模型的相关文献。

Vincenzo Galasso,Paola Profeta(2002)考虑了养老保险制度改革的政治可行性,他们认为利益集团模型考虑的是社会保障的人均转移支付和人口统计学方面。

改革的政治可行性有赖于债务的利用——转型成本转移给下一代,要接受由于私有化导致的债务。

现收现付制养老保险风险量化及应对策略

理想状态下, 现收现付制养老保险缴费与养老金支付的平衡关系为: N 1 #W1 # C1 = N2 #W 2 # C2 其中, N 1, N2 分别为工作期和退休期的人口数量, W 1, W 2 分别为工作期和退休期的社会平均工资, C1 为 工作期人群缴纳养老保险的工资比例, C2 为退休期人群的工资替代率。 一般地, 现收现付制养老保险计划不可能完全收支平衡。只要缴纳金额和支取金额差距不大, 缺口可以 由历年结余或者财政收入补贴。如果缺口过大, 我们认为该养老保险计划出现支付危机。这里规定, 当支付 金额达到缴纳金额的 m 倍时, 养老保险计划出现支付危机。一般取 m = 2。令:

的概率小于 p% 。即, C1 /C2&G ( t∃ T, x0, 0) ∃ p% 。本文研究的养老保险计划出现支付危机, 模型上是随机游走 的首中时分布。V aR关注的缴费比率 /工资替代率在模型中表达为初始位置。后文将通过数值模拟方法, 解出

满足风险控制要求的最小的缴费比率 /工资替代率。即, 找到 C*1 /C*2 &G ( t∃ T, x*0 , 0) ∃ p% 。

我国养老保险制度经历了两次大的转型。 1984年, 我国实行的社会统筹养老保险制度是一种现收现付 的养老保险制度。 1993年起, 实行统账结合的养老保险制度, 这是一种混合制的养老保险制度。然而, 此次 转型的情况却不尽如人意。人口老龄化已经造成了统筹阶段养老保险资金的巨大缺口, 向统账结合制转型, 即需要分流一部分个人账户资金, 这无疑引入了巨大的转轨成本, 我国养老金的支付压力进一步增加。如果 不完善养老保险的制度建设和提高风险管理能力, 支付压力的后果将影响一代人, 甚至数代人的社会福利。 我们亟需提高养老保险的定量风险管理能力。

现收现付制和完全积累制两种养老金筹资模式的区别是什么

现收现付制和完全积累制两种养老金筹资模式的区别是什么?

养老保险的财务机制解决的是养老保险的资金如何实现收支平衡,一般有两种基本形式:现收现付制和基金积累制。

1、现收现付制

现收现付制是一种以短期横向收支平衡原则为指导的财务收支模式。

其办法为:先对当年或近期内各项社会保险所支付的费用进行测算,再要求当年或近期内所有参保单位按照统一的比例提缴社会保险基金,在收支过程中实现基本平衡,不为以后提供储备基金。

现收现付制多用于国家强制实施的基本养老保险,其基本特征是简便易行,单位和个人缴纳保费的比例容易测算,不必统筹大量基金,且不存在基金的保值与增值压力。

其缺点也很明显,就是缺乏长远规划,没有必要的储备,时间与空间上的调剂能力较差。

随着劳动力供给和人口结构的变化,特别是人口老年化问题,对现收现付制筹资模式构成严重威胁。

2、基金积累制

基金积累制是一种以远期纵向收支平衡为指导原则的财务收支模式。

其办法为:首先对社会经济发展水平、人口状况、失业率、退休比率、指数化工资率、预期平均寿命、利息率等相关指标进行预测,综合测算出参加社会保险的成员在整个投保或退休期间享受各种社会保障待遇所需要的资金总额,采取先提后用的办法,按一定比例分摊到参加社会保障的单位和个人,然后由投保者(单位和个人)从开始劳动起每月按一定比例提取,为未来一段相当长的时期内社会保障资金的需要储存基金。

基金积累制多用于商业化运作的补充养老保险和商业养老金,其特点是:一是投保者自己集资使用,可以增强其社会保障意识;二是在一个较长的时期内,应付人口结构的急剧变化等其它突发性社会风险;三是能为国家建设积累大量的基金。

我国基本养老保险基金支出水平影响因素研究

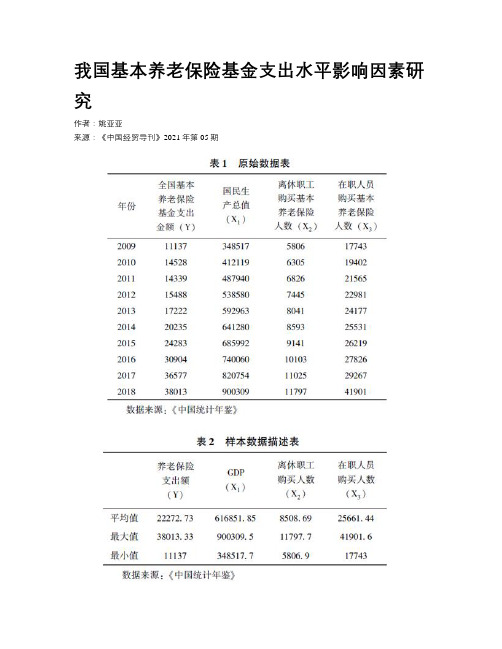

我国基本养老保险基金支出水平影响因素研究作者:姚亚亚来源:《中国经贸导刊》2021年第05期摘要:在诸多因素影响下,我国养老金的支出呈线性递增趋势,养老保险基金面临着巨大的收支不平衡压力。

通过建立多元线性回归模型得到以下结论:GDP水平和老龄化水平对养老保险基金的支出水平有显著影响,但是在职人员数对养老保险基金的支出水平影响不显著。

建议把握好市场和政府的关系,恰当利用市场的力量,设计合理的政策,确保居民利益不受损的情况下,多层面减轻老龄化带来的基金支出压力。

关键词:基本养老保险基金支出多元线性回归老龄化国民生产总值基本养老金关乎所有人的切身利益。

不容乐观的是,我国养老保险制度在由现收现付制转向部分积累制时,形成了养老金支付缺口问题。

2000年,我国超过60岁的人口占总人口的比例达到了10%,超过65岁的人口占总人口的比例达到了7%,自此中国开始进入老龄化社会。

面对老龄化和城市化速度不断提高,养老保险基金存在隐形债务等现象,透彻剖析影响我国养老保险基金支出的主要因素,保证养老保险制度持续发展,从而有效保障居民的基本生活水平,是急需解决的问题。

近年来我国人口预期寿命增加,老龄化水平持续升高。

某些城市老龄化水平已达到饱和且持续居高不下,养老金支出也随之增加。

另外,人口流动使劳动力地区分布出现两极化现象,人们收入水平、消费水平的不断提高也会影响社会保障基金收支水平。

大量学者都对养老金的隐性债务、基金缺口规模和基金耗尽的年份做过测算,认为我国养老金已有了巨大的隐性债务和缺口,并且在2037—2048年可能被耗尽。

要解决这些债务和缺口问题,需从两个方面入手,即基金的来源和去向。

只有明确了基本养老保险基金筹集和支出中存在的问题和原因,才能有针对性地改革,以解决养老保险基金的可持续性问题。

因此,本文研究主要聚焦养老保险基金的支出及其影响因素。

一、文献综述随着人口老龄化的加剧,基本养老保险的支出呈现递增趋势,领取养老金的人数从2009年的18.6%上升到2018年的32.5%。

6 养老保险收支平衡及其影响因素分析_王鉴岗

Abstract: Rev enue a nd ex penditur e ba lance is the key that e ndow ment insura nce can success oper atio n and

dev elopment. Accor ding to the r ev enue and ex penditure balance model o f endo w ment ana ly ses, ther e are many facto rs

( 1) 式当 n = 1时变为 ,

b- 1

w- 1

c ∑ x (i ) w- - ∑ x (i ) Q- = 0

( 2)

i= a

i= b

( 2) 式即为养老金当年现收现付平衡模型 , 于是 , 当 n > 1时 , ( 1) 式表示养老金部分积累式平

衡模型。

根据 ( 1) 式可以推导出养老金收支平衡的条件。假定职工平均工资按工资增长率 k 逐年增长 , 即 ,

32. 2

34. 2

36. 2

38. 2

40. 2

59

22. 3

24. 2

26. 0

27. 9

29. 8

31. 6

33. 5

35. 3

37. 2

退 休

60

20.ห้องสมุดไป่ตู้6

22. 3

24. 0

25. 7

27. 4

29. 1

30. 9

32. 6

34. 3

年 龄

61

19. 0

20. 6

22. 2

23. 8

25. 4

i= a

w- 1

我国居民养老金融资产配置的影响因素研究

我国居民养老金融资产配置的影响因素研究本文主要研究我国居民养老金融资产配置的影响因素。

首先,理论上,资产配置应当遵循“风险越高,收益越高”的原则。

因此,养老金资产配置的第一个影响因素就是风险承受能力。

一般来说,养老金资产需要具备一定的保本性,因此在资产配置时应该减少投资风险。

然而,如果过度减少风险,就会导致低收益甚至亏损的情况。

因此,在考虑养老金融资产配置的时候,风险与收益的平衡成为了一个关键问题。

其次,养老金资产配置的影响因素还包括了投资时期和退休时期。

同一笔资金在不同的时期进行投资,其收益率和风险水平都会有所不同。

在投资时期,居民养老金资产需要具备较高的流动性和较低的风险,以保证在需求的时候能够及时变现。

而在退休时期,需要让资产变得更加稳健,以保证资产在面临市场波动时不被损失太多。

因此,在资产配置上需要综合考虑这些因素,尤其是针对退休时期的要求,进行更为重视。

最后,养老金资产配置的影响因素还包括了政策因素和市场因素。

政府的政策支持和监管都会对养老金资产的配置产生影响。

比如,政府鼓励养老金进行国家重点产业的投资,在一定程度上可以为养老金提供一定的保障。

而市场因素则主要是指股票、债券、房地产等市场的变化,这些因素都会对养老金资产的配置进行影响。

综合以上所述,我国居民养老金融资产配置的影响因素主要包括了风险承受能力、投资时期和退休时期、政策因素和市场因素等。

在进行资产配置时,需要综合考虑这些因素的影响,并通过建立适合自己的资产配置组合,实现资产配置的最优化。

同时,为保证养老金的财务安全,在削减风险的同时,也要提高收益率,以应对未来养老金支付的需要。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

烟台大学学报 (自然科学与工程版 )

Journa l o f Y anta iU n ive rsity ( N atura l Sc ience and Eng ineering Ed ition)

V o.l 21 N o . 1 Jan. 2008

文章编号 : 1004 8820( 2008) 01 0010 05

1997年开始, 我国养老保险模式被确定为 统 账结合 混合模式, 即, 现收现付制 ( pay as you go) 与个人积累制的混合, 目标模式是个人积累制, 又 称为完全基金制 ( fully funded). 做出这种决策的依 据是 : 第一, 现收现付制下收不抵支的实际困难, 1997年我国养老基金赤字高达 70亿元. 第二, 受转 轨国际背景和世界银行的政策建议的影响. 但决策效果似乎并不理想 . 1999 年个人空账 金额增加到 1000 亿元, 个人积累制下的养老金收 费率高达 24 % , 较 OECD 中一些高福利国家还要 高出很多 . 究其原因, 比较一致的意见是 , 中国目 前的人均真实收入仍然比较低 , 个人积累制的覆 盖范围主要限于国有企业 , 而 1998 年我国国有企 业退休职工、 就业职工及其产出在整个经济中的 比重分别为 77 . 4 %、 31 . 8 % 和 26 . 5 % , 退休职工 的积累只能由在职职工负担. 另一方面, 工资总额 占国民生 产总 值的 比例 ( W /GDP ) 1999 年只 有 14 3 % , 工人缴费负担沉重

[ 4] go ld

下的人均有效资本存量. 事实上 , 养老基金的支出 对个人储蓄具有完全的 挤出效应 , 现在的个人 储蓄加上强制的个人基金积累恰好等于没有该制 度实行以前的个人储 蓄

[ 7]

. 其 政策含义是 : 如果

一国的经济增长已经处于黄金增长路径, 则引入 个人积累制的养老金政策, 不改变该国的经济增 长状态 ; 如果一国的经济增长偏离了最优的黄金 增长路径, 引入个人积累制的养老金政策 , 并不能 纠正该国的经济增长状态 . 在黄金增长路径上, 年轻时的养老金交纳金 额为 w t, 年老时的养老金给付额是 p = (1+ r

[ 5]

-1

. 对 于一般

[ 6]

性的生产函数 , 则有可能存在多重均衡 , 有些稳 定 , 有些不稳定, 也可能根本就不存在均衡 在平衡增长路径上, 有效人均消费是 ct = c1t L t + c2t L t- 1 = A t L t + A t- 1L t- 1 .

( 1+ rt + 1 ) = 0. 于是有 st = wt = ( 1( 1+ rt + 1 ) st 1+ 1+ ) kt A t = 1+ ( f ( kt ) - ktf ( ' k t ) )A t.

给出政策建议 . 建立个人积累制和现收现付制下的经济增长模型 , 对均衡收益率的影响因 素进行分析, 并揭示其政策含义. 利用 Sa m uelson D iam ond 重叠代模型推导 2 种制度下的 平衡增长路径 , 对有关参数进行比较静态分析. 当现收现付制下出现居民储蓄不足时 , 向 个人积累制过渡, 可以改进经济效率; 当储蓄过度时, 转轨则可能导致经济效率下降 . 不论 采用哪种制度 , 养老金的增长均有赖于有效劳动人口的增长和劳动生产率的提高. 当人口 年龄结构面临不利变动时, 养老金增长的重要途径是发展教育产业, 增加人力资本投资. 关键词: 系统的平衡态 ; 渐近稳定; 黄金增长路径; 个人积累制; 现收现付制 中图分类号: O211 , F 810 文献标识码: A 为什么要从现收现付制向个人积累制转轨? 转轨的前提条件是什么? 如何选择转轨的时机? 保险基金增长及均衡运行的机制是什么? 人口结 构变动如何影响均衡? 本文利 用 Sam ue lson D ia m ond重叠代模型 , 通过分析平衡增长路径的特征 来初步回答这些问题 .

go ld

现在, 来看资本积累的情况 . K t+ 1 - K t = w t L t + rtK t - c1t L t - c2t L t- 1 = A t ( f ( kt ) - ktf ( ' kt ) ) L t + f ( ' k t )K t - c1t L t - c2t L t- 1, 另一方面: K t+ 1 - K t = ( c1t + st )L t + rt K t - c1t L t - ( 1 + rt ) st - 1 L t - 1, 于是 k t+ 1 = ( 1 + r t ) ( k t - st- 1L t- 1 ) + st L t, 初始条件是 K 1 = s0L 0, 所以 K t + 1 = st L t = = 1+ (f ( k t ) - k t f ( ' kt ) )A tL t, 从而 1+ w tL t

图 1 平衡增长路径上的人均资本存量 F ig . 1 Pe r capita l stock on the balanced g row th path

记 t期的年轻人的消费为 c1t , 在 t + 1 期, 他成为 老年人 , 其消费是 c2t + 1, 假定消费者是同质的, 效 用函数是对数函数 . 于是, 在 t 期, 代表性的年轻 个体的一生的消费决策如下 c1t + st = w t, m ax lnc1t + lnc2t+ 1, s. t . c2t+ 1 = ( 1 + rt+ 1 ) st , 其中: ( 0< ! 1 ) 是个体的主观 贴现系数, st 是 该个体在 t 的储蓄, w t 是 t 期的劳动工资 率, rt + 1 是 t + 1 期的资本报酬率 . 将约束条件代入目标, 得 m ax ln (w t - st ) + ln( 1 + rt+ 1 ) st, - 1 w t - st 其中: 决策变量是 st, 直接由一阶条件, 即得 +

-1 -1 1-1

令 k t + 1 = k t k, 得到该系统的平衡点, 即, 平衡状 态的有效人均资本存量 (见图 1)为 k = [ ( 1+

1 (1- ) ] 1- . ) ( 1 + n) ( 1 + g )

A t ( f ( kt ) - kt f ( ' kt ) ) = ( 1 -

( 1 + n) ( 1 + g) c1t L t + c2t L t- 1 = 1+ (1+ n) (1+ g) A tL t ( 1 + n ) ( 1 + g ) F (K t, A tL t ) - (K t+ 1 - k t ) = 1+ ( 1+ n) ( 1+ g) A tL t (1+ n) (1+ g) ∀ 1 + ( 1 + n ) ( 1+ g ) [ f ( k t ) + k t - ( 1 + n) ( 1 + g ) k t+ 1 ] . 在平衡状态下, k t + 1 = k t = k, 故有效人均消费水平 c 和资本收益率 r 是 c= (1+ n) (1+ g) [ f ( k) - ( n + g + ng ) k ] , 1+ (1+ n) ( 1+ g) r= f( 'k) , 注意到 , 当 f ( ' k ) = ( n + g + ng ) # n + g 时, c 取得 最大值 , 亦即 , 当平衡状态下的真实资本利率 r

12

烟台大学学报 (自然科学与工程版 )

第 21卷

= ( n + g + ng ) # n + g 时 , c 获得最大值, 我们称 这样的平衡状态为黄金增长路径 , 并将此时的人 均有效资本存量记作 k . 上面的分析表明 , OLG 模型平衡增长路径的 主要特征是 : 有效人均资本存量 k 保持恒定 ; 产出 Y、 资本存量 K 的增长率为 n + g; 人均产出 Y /L, 人均资本 K /L 增长率为 g ( 例如美国长期基本保 持在 2 % 左右 )

dk t + 1 ( 1- ) k t 注 意 到, |k t= k = dkt ( 1+ ) ( 1+ n) ( 1+ g ) | k t = k = , 而 0< < 1 , 故该平衡点是渐近稳定的, 即 k 是该系统的稳态. 这里, 我们必须指出, 平衡 态唯一且稳定的结论是 建立在规模报酬 不变的 Cobb Daug las生产函数假设之 上的

.

作者简介 : 毕雪阳 ( 1965 ), 女 , 辽宁沈阳人 , 副教授 , 博士研究生 , 研究方向 : 公共管理 .

第 1期

毕雪阳 , 等: 个人积累制和现收现付制下养老金均衡收益率的影响因素分析 k t+ 1 = ( f ( kt ) - kt f ' ( kt ) ) = ( 1 + ) ( 1 + n ) ( 1+ g ) (1+ ( 1 - ) kt , ) ( 1 + 金均衡收益率 的影响因素分析

毕雪阳 , 孙庆文

教研室 , 上海 200433)

1, 2 3

(1 . 上海理工大学 管理学院 , 上海 200093; 2. 上海金融学院 教务处 , 上海 201209; 3. 第 二军医大 学 数理

摘