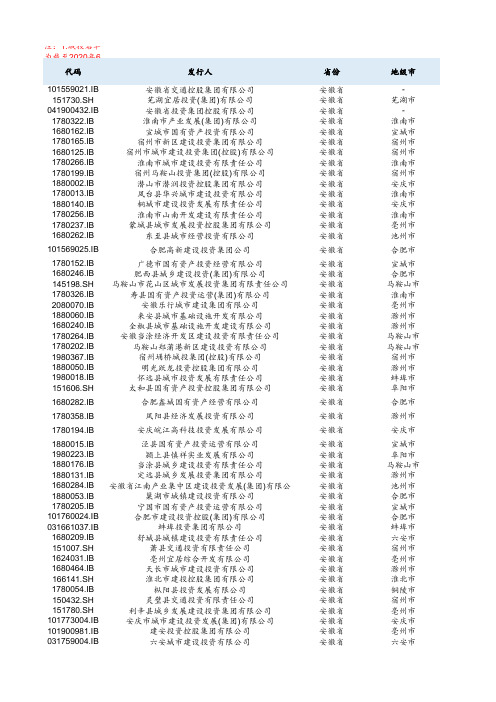

【重磅】全国城投债发行情况一览

2017年上半年城投债发行情况和市场表现分析-上海新世纪资信评估

18.25 31.84 45.19 51.58 48.17 45.72 26.78 30.39 49.82

在 2017 年上半年公开发行的一年期短券、中票、公司债和企业债(剔除具

-4-

有增信措施债券)共 283 支城投债中,发行利差降序排列前 10 名的债券如下图 所示。

图表 7. 2017 年上半年发行利差降序排列前 10 名城投债明细

图表 2. 2017 年上半年城投债发行人所属区域分布(单位:亿元、支)

数据来源:Wind 资讯,新世纪评级整理

从发行人所在地方政府层级看,2017 年上半年城投债发行人主要集中在省 及省会(单列市),发行规模 3300.95 亿元,占总发行量的 47.52%;地级市、县 及县级市的城投债发行规模分别为 2676.40 亿元和 969.12 亿元,分别占总发行量 的 38.53%和 13.95%。

债券发行规模

金额(亿元)

占比(%)

债券发行支数

支数(支)

占比(%)

AAA AA+ AA AA未披露级别1 合计

1861.35 2083.12 2751.70

205.60 44.70 6946.47

26.80 29.99 39.61

2.96 0.64 100.00

142.00 224.00 410.00 32.00

区域

评级机 构

5.00

5 7.50 393.79 AA 稳定 天津 新世纪

中诚信

7.00

7 7.50 390.87 AA 稳定 新疆

国际

13.30

7 7.10 368.51 AA 稳定 河南 鹏元

5.00 7.00 10.00

1 6.30 364.57 AA 稳定 黑龙江 大公 联合资

中国地方政府投融资平台评级省级市级、县级排名一览表

中国地方政府投融资平台发展省级、市级、县级排名一览表11派精英社群2018-12-30表1:中国地方政府投融资平台省级排名一览表排名公司名称得分评级所属省(直辖市/自治区)1 北京国有资本经营管理中心40.45 AAA北京2 甘肃省公路航空旅游投资集团有限公司39.74AAA甘肃省3 安徽省投资集团控股有限公司39.36 AAA安徽省4 浙江省国有资本运营有限公司38.6 AAA浙江省5 上海城投控股股份有限公司38.59 AAA上海6 云南省能源投资集团有限公司38.53 AAA云南省7 天津泰达投资控股有限公司38.42 AAA天津8 云南省城市建设投资集团有限公司37.92AAA云南省9 青海交通投资有限公司37.91 AA+青海省1 0 浙江省建设投资集团股份有限公司37.86AA+浙江省1 1 山东省国有资产投资控股有限公司37.79AAA山东省1 2 上海城投(集团)有限公司37.77AAA上海1 3 湖南省高速公路建设开发总公司37.29AAA湖南省1 4 河北建设投资集团有限责任公司37.18AAA河北省1 5 甘肃省电力投资集团有限责任公司37.01AA+甘肃省1 6 上海世博发展(集团)有限公司36.97AAA上海1 7 广东电力发展股份有限公司36.73AAA广东省1 8 四川川投能源股份有限公司36.72AAA四川省1 9 广西北部湾国际港务集团有限公司36.68AA+广西壮族自治区2 0 湖南建工集团有限公司36.64AA+湖南省2 1 山东省鲁信投资控股集团有限公司36.58AAA山东省2 2 甘肃省国有资产投资集团有限公司36.57AAA甘肃省2 3 绿地控股集团有限公司36.4AA+上海2 4 北京京能电力股份有限公司36.35AAA北京2 5 江苏宁沪高速公路股份有限公司36.22AAA江苏省2 6 广西西江开发投资集团有限公司36.1AA+广西壮族自治区2 7 广西交通投资集团有限公司36.09AAA广西壮族自治区2 8 福建省投资开发集团有限责任公司36.04AAA福建省29陕西省产业投资有限公司35.96 AA 陕西省3 0 内蒙古高等级公路建设开发有限责任公司35.87AA+内蒙古自治区3 1 广州智能装备产业集团有限公司35.84AAA广东省3 2 上海国盛(集团)有限公司35.77AAA上海3 3 北京控股集团有限公司35.73AAA北京3 4 浙江省交通投资集团有限公司35.7AAA浙江省3 5 上海同盛投资(集团)有限公司35.7AAA上海3 6 新疆投资发展(集团)有限责任公司35.63AA+新疆维吾尔自治区3 7 申能(集团)有限公司35.51AAA上海3 8 天津滨海新区建设投资集团有限公司35.42AAA天津3 9 北京城建集团有限责任公司35.38AAA北京4 0 湖北省文化旅游投资集团有限公司35.3AA+湖北省4 1 山东海洋集团有限公司35.25AA+山东省4 2 北京首都旅游集团有限责任公司35.2AAA北京4 3 山东高速集团有限公司35.16AAA山东省4 4 郑州公共住宅建设投资有限公司35.02AA+河南省4 5 广东省广业集团有限公司34.96AAA广东省46山东高速轨道交通集团有限公司34.94 AA 山东省4 7 上海临港经济发展(集团)有限公司34.93AAA上海4 8 百联集团有限公司34.93AAA上海49鲁信创业投资集团股份有限公司34.9 AA 山东省5 0 天津港(集团)有限公司34.6AAA天津51陕西省水务集团有限公司34.56 AA 陕西省5 2 北控水务(中国)投资有限公司34.56AAA北京5 3 北京能源集团有限责任公司34.47AAA北京5 4 陕西省天然气股份有限公司34.47AA+陕西省5 5 上海国际港务(集团)股份有限公司34.46AAA上海5 6 内蒙古水务投资集团有限公司34.43AA+内蒙古自治区5 7 云南省投资控股集团有限公司34.41AAA云南省5 8 青海省国有资产投资管理有限公司34.41AAA青海省5 9 贵州高速公路集团有限公司34.41AAA贵州省6 0 四川成渝高速公路股份有限公司34.39AAA四川省61湖南兴湘投资控股集团有限公司34.25 AA 湖南省6 2 广东恒健投资控股有限公司34.22AAA广东省6 3 北京水务投资中心34.17AA+北京6 4 云南省交通投资建设集团有限公司34.14AAA云南省6 5 天津生态城投资开发有限公司34.12AA+天津6 6 四川高速公路建设开发集团有限公司34.04AAA四川省6 7 福建省交通运输集团有限责任公司34.03AA+福建省6 8 重庆市城市建设投资(集团)有限公司34.01AAA重庆69黑龙江省建设集团有限公司34.01 AA 黑龙江省7 0 北京市国有资产经营有限责任公司33.98AAA北京71河南省农业综合开发有限公司33.98 AA 河南省7 2 安徽省国有资本运营控股集团有限公司33.95 AA 安徽省73云南省水利水电投资有限公司33.94 AA 云南省7 4 江西省投资集团有限公司33.93AAA江西省7 5 重庆市地产集团有限公司33.9AA+重庆7 6 广西铁路投资集团有限公司33.82AAA广西壮族自治区7 7 重庆市水利投资(集团)有限公司33.79AA+重庆7 8 云南省建设投资控股集团有限公司33.72AAA云南省7 9 辽宁省国有资产经营有限公司33.71AA+辽宁省8 0 贵州铁路投资有限责任公司33.71AA+贵州省表二:中国地方政府投融资平台市级排名一览表排名公司名称得分评级所属省(直辖市/自治区)1 厦门象屿集团有限公司46.78 AAA福建省2 厦门建发集团有限公司45.99 AAA福建省3 厦门港务控股集团有限公司43.17 AAA福建省4 深圳市投资控股有限公司43.15 AAA广东省5 广州金融控股集团有限公司43.06 AAA广东省6 厦门国贸控股集团有限公司42.24 AAA福建省7 大连港集团有限公司41.83 AAA辽宁省8 无锡产业发展集团有限公司41.46 AAA江苏省9 汉江国有资本投资集团有限公司41.33 AA+湖北省1 0 合肥市建设投资控股(集团)有限公司41.05AAA安徽省1 1 晋城市国有资本投资运营有限公司40.93 AA 山西省1 2 长春市城市发展投资控股(集团)有限公司40.64AAA吉林省1 3 成都产业投资集团有限公司40.61AAA四川省1 4 滁州市城市建设投资有限公司40.59AA+安徽省1 5 深圳市地铁集团有限公司40.51AAA广东省16潍坊滨海旅游集团有限公司40.36 AA 山东省1 7 珠海华发集团有限公司39.84AAA广东省18盐城市海兴投资有限公司39.75 AA 江苏省1 9 淮安市水利控股集团有限公司39.67AA+江苏省2 0 上海陆家嘴金融贸易区开发股份有限公司39.65AAA上海2 1 郑州航空港兴港投资集团有限公司39.46AA+河南省2 2 厦门翔业集团有限公司39.41AAA福建省23广州市建筑集团有限公司39.23 AA 广东省2 4 西安高新控股有限公司39.23AAA陕西省2 5 济南西城投资开发集团有限公司39.17AAA山东省2 6 江东控股集团有限责任公司39.12AA+安徽省2 7 鄂尔多斯市国有资产投资控股集团有限公司39.1AA+内蒙古自治区2 8 株洲市城市建设发展集团有限公司38.9AA+湖南省2 9 滁州市同创建设投资有限责任公司38.89 AA 安徽省3 0 宁德市国有资产投资经营有限公司38.86 AA 福建省31常州投资集团有限公司38.83 AA 江苏省3 2 马鞍山南部承接产业转移新区经济技术发展有限公司38.76 AA 安徽省3 3 合肥市滨湖新区建设投资有限公司38.75AA+安徽省34合肥市工业投资控股有限公司38.6 AA 安徽省35宝鸡市投资(集团)有限公司38.58 AA 陕西省3 6 石家庄国控投资集团有限责任公司38.55AAA河北省3 7 潍坊滨海投资发展有限公司38.46AA+山东省3 8 重庆市江北嘴中央商务区投资集团有限公司38.41AA+重庆3 9 重庆两江新区开发投资集团有限公司38.37AAA重庆4 0 厦门港务发展股份有限公司38.34AA+福建省4 1 广州国资发展控股有限公司38.31AAA广东省4 2 广州地铁集团有限公司38.3AAA广东省4 3 广西柳州市东城投资开发集团有限公司38.24AA+广西壮族自治区4 4 安庆市城市建设投资发展(集团)有限公司38.18 AA 安徽省45合肥高新建设投资集团公司38.17 AA 安徽省4 6 天津东方财信投资集团有限公司38.15AA+天津4 7 深圳高速公路股份有限公司38.15AAA广东省4 8 北京市海淀区国有资本经营管理中心38.14AAA北京4 9 武汉金融控股(集团)有限公司38.05AAA湖北省5南宁新技术产业建设开发总公司37.95 AA 广西壮族自治区5 1 乌鲁木齐经济技术开发区建设投资开发有限公司37.93AA+新疆维吾尔自治区5 2 中山公用事业集团股份有限公司37.9AA+广东省5 3 贵安新区开发投资有限公司37.83AA+贵州省5 4 苏州工业园区股份有限公司37.82AAA江苏省55郑州投资控股有限公司37.78 AA 河南省56张家口通泰控股集团有限公司37.73 AA 河北省5 7 曲靖市公路建设开发有限责任公司37.67 AA 云南省5 8 银川通联资本投资运营有限公司37.61AA+宁夏回族自治区5 9 深圳市燃气集团股份有限公司37.57AAA广东省6 0 宁波交通投资控股有限公司37.55AAA浙江省61通辽市城市投资集团有限公司37.53 AA 内蒙古自治区62龙城旅游控股集团有限公司37.53 AA 江苏省6 3 杭州市城市建设投资集团有限公司37.52AAA浙江省6 4 建发房地产集团有限公司37.47AA+福建省6 5 西安投资控股有限公司37.47AA+陕西省6 6 建安投资控股集团有限公司37.47AA+安徽省67黄山城投集团有限公司37.46 AA 安徽省68淮北市建投控股集团有限公司37.45 AA 安徽省6 9 乌鲁木齐高新投资发展集团有限公司37.45AA+新疆维吾尔自治区7 0 北京金融街资本运营中心37.43AAA北京71蚌埠市城市投资控股有限公司37.4 AA 安徽省7 2 武汉国有资产经营有限公司37.35AA+湖北省7 3 柳州市龙建投资发展有限责任公司37.35 AA 广西壮族自治区7 4 金融街控股股份有限公司37.34AAA北京7 5 泸州市兴泸投资集团有限公司37.27AA+四川省7 6 长沙市轨道交通集团有限公司37.2AAA湖南省7 7 联发集团有限公司37.19AA+福建省78河北顺德投资集团有限公司37.14 AA 河北省7 9 威海市国有资本运营有限公司37.09AA+山东省8 0 重庆悦来投资集团有限公司37.09AA+重庆8 1 绵阳市投资控股(集团)有限公司37.08AA+四川省82濮阳市投资集团公司37.08 AA 河南省8 3 福州城市建设投资集团有限公司37.03AAA福建省8 4 深圳市盐田港股份有限公司37.02AA+广东省8 5 重庆市涪陵国有资产投资经营集团有限公司37AA+重庆8 6 武汉市城市建设投资开发集团有限公司36.97AAA湖北省87临汾市投资集团有限公司36.89 AA 山西省8 8 张家界市经济发展投资集团有限公司36.88 AA 湖南省89泸州市工业投资集团有限公司36.86 AA 四川省9 0 石家庄市地产集团有限公司36.81AA+河北省91盐城东方投资开发集团有限公司36.81 AA 江苏省9 2 江苏瀚瑞投资控股有限公司36.8AA+江苏省9 3 榆林市城市投资经营集团有限公司36.8AA+陕西省94钦州市开发投资集团有限公司36.72 AA 广西壮族自治区95六安城市建设投资有限公司36.7 AA 安徽省9 6 镇江城市建设产业集团有限公司36.7AA+江苏省9 7 北京市丰台区国有资本经营管理中心36.69AA+北京9 8 吉林市城市建设控股集团有限公司36.67AA+吉林省9 9 和田玉鑫国有资产投资经营有限责任公司36.64 AA 新疆维吾尔自治区1重庆开乾投资(集团)有限公司36.6 AA 重庆1 0 1 天津经济技术开发区国有资产经营公司36.58AA+天津10 2 邯郸城市发展投资集团有限公司36.52AA+河北省13内蒙古盛祥投资有限公司36.51 AA 内蒙古自治区10 4 长沙经济技术开发集团有限公司36.5AA+湖南省10 5 北京海国鑫泰投资控股中心36.45AAA北京10 6 上饶投资控股集团有限公司36.45AA+江西省10 7 日照港集团有限公司36.4AA+山东省1 0新疆生产建设兵团第十二师国有资产经营(集团)有限责任公司36.4 AA 新疆维吾尔自治区1 0 9 大庆市城市建设投资开发有限公司36.39AA+黑龙江省11 0 杭州市实业投资集团有限公司36.32AAA浙江省1 1 1 乐山国有资产投资运营(集团)有限公司36.32 AA 四川省1 12 娄底市城市建设投资集团有限公司36.31 AA 湖南省1 1 3 阿拉尔统众国有资产经营有限责任公司36.28 AA 新疆维吾尔自治区11 4 威海市城市开发投资有限公司36.28AA+山东省1 1 5 南京市国有资产投资管理控股(集团)有限责任公司36.23AAA江苏省1 1 6 安庆经济技术开发区建设投资集团有限公司36.22 AA 安徽省1 1 7 合肥兴泰金融控股(集团)有限公司36.21AAA安徽省1 1珠海华发实业股份有限公司36.21AA+广东省1 1 9 绍兴市城市建设投资集团有限公司36.19AA+浙江省12 0 深圳能源集团股份有限公司36.17AAA广东省121渭南市城市投资集团有限公司36.15 AA 陕西省12 2 江苏悦达集团有限公司36.14AA+江苏省12 3 遵义道桥建设(集团)有限公司36.11AA+贵州省12 4 芜湖市交通投资有限公司36.1AA+安徽省125珠海港股份有限公司36.07 AA 广东省126镇江交通产业集团有限公司36.07 AA 江苏省12 7 宣城市国有资产投资有限公司36.07AA+安徽省1 2福建省南平市高速公路有限责任公司36.05 AA 福建省12 9 广州交通投资集团有限公司36.02AAA广东省13 0 日照港股份有限公司36.02AA+山东省13 1 广州发展集团股份有限公司36.02AAA广东省1 32 株洲循环经济投资发展集团有限公司35.96 AA 湖南省1 3 3 黑龙江省鹤城建设投资发展有限公司35.95 AA 黑龙江省1 3 4 湖南常德市德源投资开发有限公司35.94 AA 湖南省1 3 5 嘉兴市文化名城投资集团有限公司35.94AA+浙江省13 6 天津市北辰区建设开发公司35.93AA+天津137镇江国有投资控股集团有限公司35.92 AA 江苏省1 3哈尔滨投资集团有限责任公司35.91AA+黑龙江省13 9 黑牡丹(集团)股份有限公司35.9AA+江苏省14 0 吴江经济技术开发区发展总公司35.88AA+江苏省1 4 1 青岛华通国有资本运营(集团)有限责任公司35.86AA+山东省1 42 扬州绿色产业投资发展控股(集团)有限责任公司35.86 AA 江苏省143湖南天易集团有限公司35.83 AA 湖南省14 4 昆明交通产业股份有限公司35.8AA+云南省1 4 5 新疆生产建设兵团第十师国有资产经营(集团)有限公司35.8 AA 新疆维吾尔自治区1 4 6 宿州市城市建设投资集团(控股)有限公司35.79 AA 安徽省1 4 7 第七师国有资产经营(集团)有限公司35.77 AA 新疆维吾尔自治区1 4南京市交通建设投资控股(集团)有限责任公司35.77AAA江苏省1 4 9 邵阳市城市建设投资经营集团有限公司35.75 AA 湖南省15 0 芜湖宜居投资(集团)有限公司35.74AA+安徽省表三:中国地方政府投融资平台县级排名一览表排名公司名称得分评级所属省(直辖市/自治区)1 绍兴市柯桥区国有资产投资经营集团有限公司36.75AA+浙江省2 诸暨市国有资产经营有限公司36.19 AA+浙江省3 南京大江北国资投资集团有限公司35.82AA+江苏省4 盐城市城南新区开发建设投资有限公司35.81AA+江苏省5 义乌市城市投资建设集团有限公司35.23AA+浙江省6 杭州市萧山区国有资产经营总公司34.57AAA浙江省7 城发投资集团有限公司34.51 AA+山东省8 韩城市城市投资(集团)有限公司34.21 AA 陕西省9 江苏武进经济发展集团有限公司33.99 AA+江苏省1 0 升华集团控股有限公司33.95AA-浙江省1 1 珠海大横琴投资有限公司33.89AAA广东省1 2 义乌市国有资本运营有限公司33.77AA+浙江省1 3 江苏金坛国发国际投资发展有限公司33.64 AA 江苏省14丹阳投资集团有限公司33.62 AA 江苏省1 5 江阴城市建设投资有限公司33.48AA+江苏省1 6 威海市文登区蓝海投资开发有限公司33.33 AA 山东省1 7 南京扬子国资投资集团有限责任公司33.17AAA江苏省18淮安清河新区投资发展有限公司32.95 AA 江苏省1 9 杭州市下城区城市建设投资发展集团有限公司32.92AA+浙江省2 0 如东县东泰社会发展投资有限责任公司32.91AA+江苏省2 1 福建省晋江城市建设投资开发集团有限责任公司32.86AA+福建省22长兴交通投资集团有限公司32.82 AA 浙江省2 3 江阴市公有资产经营有限公司32.46AA+江苏省2 4 江苏华靖资产经营有限公司32.45AA+江苏省2 5 桐乡市城市建设投资有限公司32.42AA+浙江省26江苏大丰海港控股集团有限公司32.3 AA 江苏省2 7 南京新城科技园建设发展有限责任公司32.24 AA 江苏省2 8 陕西省西咸新区沣西新城开发建设(集团)有限公司32.21 AA 陕西省2 9 南京浦口经济开发有限公司32.16AA+江苏省3宁海县城投集团有限公司32.15 AA 浙江省31绍兴市柯桥区交通投资有限公司32.01 AA 浙江省3 2 盐城市盐都区国有资产投资经营有限公司31.91 AA 江苏省3 3 府谷县国有资产运营有限责任公司31.9 AA 陕西省3 4 杭州余杭创新投资有限公司31.87AA+浙江省35文登金滩投资管理有限公司31.79 AA 山东省3 6 宁乡市城市建设投资集团有限公司31.67AA+湖南省37山东高创建设投资集团有限公司31.58 AA 山东省3 8 江苏中关村科技产业园控股集团有限公司31.58 AA 江苏省3 9 瀚蓝环境股份有限公司31.56AA+广东省4建湖县开发区建设投资有限公司31.53 AA 江苏省4 1 嘉善县国有资产投资有限公司31.5AA+浙江省4 2 无锡锡东科技投资控股有限公司31.45AA+江苏省4 3 南京江北新区建设投资集团有限公司31.44AA+江苏省44张家港保税区张保实业有限公司31.41 AA 江苏省4 5 海宁市资产经营公司31.17AA+浙江省4 6 广东南海控股投资有限公司31.16AA+广东省4 7 南通苏通科技产业园控股发展有限公司31.05 AA 江苏省48四川广安爱众股份有限公司30.96 AA 四川省4 9 余姚市城市建设投资发展有限公司30.94AA+浙江省5潍坊滨城投资开发有限公司30.87 AA 山东省5 1 广州市番禺交通建设投资有限公司30.87 AA 广东省52苏州科技城发展集团有限公司30.82 AA 江苏省53厦门思明国有控股集团有限公司30.82 AA 福建省54新沂市城市投资发展有限公司30.8 AA 江苏省5 5 昆山创业控股集团有限公司30.8AA+江苏省5 6 威海市文登区城市资产经营有限公司30.79 AA 山东省57云南祥鹏航空有限责任公司30.77 AA 云南省58河源市润业投资有限公司30.75 AA 广东省59芜湖县建设投资有限公司30.73 AA 安徽省6山东任城融鑫发展有限公司30.72 AA 山东省6 1 浙江省德清县交通投资集团有限公司30.71 AA 浙江省6 2 绍兴市柯桥区中国轻纺城市场开发经营集团有限公司30.65AA+浙江省6 3 太和县国有资产投资控股集团有限公司30.64 AA 安徽省64新疆润盛投资发展有限公司30.63 AA 新疆维吾尔自治区6 5 吉首华泰国有资产投资管理有限责任公司30.61 AA 湖南省6 6 高密市国有资产经营投资有限公司30.58 AA 山东省6 7 苏州市吴江城市投资发展有限公司30.56AA+江苏省6 8 常熟市城市经营投资有限公司30.53AA+江苏省6 9 江苏省吴中经济技术发展总公司30.47AA+江苏省7 0 常熟市发展投资有限公司30.44AA+江苏省71都江堰兴市集团有限责任公司30.43 AA 四川省7 2 大冶市城市建设投资开发有限公司30.39 AA 湖北省7 3 苍南县国有资产投资集团有限公司30.33 AA 浙江省7 4 杭州西湖投资集团有限公司30.32AA+浙江省75桂林新城投资开发集团有限公司30.3 AA 广西壮族自治区76南京浦口康居建设集团有限公司30.26 AA 江苏省7 7 鄱阳投资发展集团有限公司30.23AA-江西省7 8 张家港市金城投资发展有限公司30.22AA+江苏省7 9 诸暨市城市建设投资发展有限公司30.17AA+浙江省8 0 杭州余杭城市建设集团有限公司30.16AAA浙江省8 1 海门市城市发展集团有限公司30.16AA+江苏省82江苏筑富实业投资有限公司30.1 AA 江苏省8 3 马鞍山市花山区城市发展投资集团有限责任公司30.09 AA 安徽省8 4 大连德泰控股有限公司30.08AA+辽宁省8 5 南京江宁城市建设集团有限公司30.07AA+江苏省8 6 蒙城县城市发展投资控股集团有限公司30.06 AA 安徽省8 7 青岛市即墨区城市旅游开发投资有限公司30.02AA+山东省88伟驰控股集团有限公司30.02 AA 江苏省89溧阳市城市建设发展有限公司30.01 AA 江苏省9 0 西安曲江文化产业投资(集团)有限公司30AA+陕西省9 1 南通市崇川城市建设投资有限公司29.99 AA 江苏省92诸城市经济开发投资公司29.98 AA 山东省9 3 江苏洋口港建设发展集团有限公司29.94 AA 江苏省94江苏华西集团有限公司29.94 AA 江苏省95睢宁县润企投资有限公司29.89 AA 江苏省9 6 淮安市盱眙城市资产经营有限责任公司29.88 AA 江苏省9 7 丰县经济开发区投资发展有限责任公司29.84 AA 江苏省9 8 禹州市投资总公司29.83AA-河南省9 9 文山城市建设投资(集团)有限公司29.82 AA 云南省1 0 0 长沙市芙蓉城市建设投资有限责任公司29.81AA+湖南省。

2020年全国发债城投平台名单

歙县城市建设投资开发有限公司 马鞍山市博望区城市发展投资有限责任公司

和县城市建设投资有限责任公司

101900772.IB 安徽省宁国经济技术开发区建设投资有限公司

1880057.IB 1780093.IB 2080001.IB 1780259.IB 1780263.IB 1680185.IB 1880066.IB 1780337.IB 1680261.IB 1680116.IB

101900388.IB 1680063.IB

合肥工投工业科技发展有限公司 天长市城镇发展(集团)有限公司

同安控股有限责任公司 安徽六安新城建设投资有限公司 马鞍山郑蒲港新区综合保税区投资有限公司 阜阳市城南新区建设投资有限公司 亳州金地建设投资有限责任公司 安徽九华山文化旅游集团有限公司

蚌埠市乐居投资管理有限公司 淮南建设发展控股(集团)有限公司 北京世园投资发展有限责任公司 北京市首都公路发展集团有限公司 北京市海淀区国有资本经营管理中心

建安投资控股集团有限公司 六安城市建设投资有限公司

省份

安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省

安徽省

安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省

安徽省

安徽省

安徽省

安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省 安徽省

101900157.IB 101900906.IB

1480233.IB 1480207.IB 101800993.IB 101800338.IB 1480459.IB 1380338.IB 135751.SH 145318.SH 145856.SH 101669007.IB 041900340.IB 162619.SH

一文细说城投债:历史、现状与未来

背景:1、94年分税制改革,极大压缩地方税收分成,但把土地收益划 给地方政府。债务大部分由地方承担。2、地方政府业绩锦标赛! 98年房改(城市股票上市)+03年土地招拍挂(卖方决定市场),土地 财政不断完善。

土地财政的信用制度:资本作为抵押品,原始资本(基础设施)积累 ——创造税收——再抵押——自我循环,加速积累!

43号文

是否纳入一般债务 是否纳入预算体系 和专项债务 是 是 处理方式

88号文

在遵循43号文原则的基础上,对政府债务进行 “新老划断”

地方政府 性债务 地方政府 债券 非政府债 券形式的 存量政府 债务 债权人 同意 是否置换成 政府债券 债权人 不同意 纳入债务 限额 地方政府 承担全部 偿还责任

3 、运作形式:投资性平台、经营性平台、混合 型平台 对于符合第一条,且有从事公益性项目的公司所 发债为成投债;对于符合第一条,且只从事准公 益性公司,在财务上符合 “ 自身现金流无法覆盖 债务”或“依赖地方政府补贴”,则算城投债; 注:投资性平台仅从事公益性或准公益性设施投 注:公益性项目包括但不限于: 1 )城市开发、 资建设,不参与设施经营活动; 基础设施建设,如城市道路、市政、园区等建设; 经营性平台,仅从事设施经营,不参与设施 2 )土地开发项目; 3 )公益性住房项目; 4)公 投资建设,并产生稳定现金流公司; 益性事业,如垃圾、污水、环境整治、水利等; 准公益性包括但不限于: 1 )公共服务,如供 混合型平台,即介于以上两种类型之间的平 水、供电、供气、供热; 2)公共交通建设项目, 台公司 如高速公路、铁路、港口、码头、机场(民航)建 设营运、轨道交通、城市交通运输建设营运;

存量救助责任债务,“对水电气热等公用事业企业不 能清偿的企业债券类债务本息,地方政府可以给予一 定救助,对其他企业原则上不予救助”。

2020年债券城投全景系列:浙江省各城投平台梳理

经济和产业方面,浙江省地处中国东部沿海地区,2018年末,浙江省常住人口5737万人,全省共辖11个地级市。

2018年GDP总量为56197亿元,GDP 增速为7.1%,人均GDP为9.86万元/人。

财政结构方面,浙江省财政实力强,地方财政收入稳步增长,对转移支付依赖程度相对较低,2018年全省一般公共预算收入6598.08亿元,一般公共预算支出8627.51亿元,财政自给率为76%。

债务率方面,浙江省经调整的负债率水平((地方政府债务余额+城投有息负债)/GDP)为66%左右,经调整的债务率水平((地方政府债务余额+城投有息负债)/(一般公共预算收入+政府性基金收入+转移支付))为228%左右,处于全国中等水平,浙江城投有息负债和地方政府债务余额分别为26867.7、10424.4亿元左右。

浙江省丽水市莲都区提出了债务化解方案,内容主要涉及四个方面:(1)明确化债责任,成立专门的化债小组统筹化债工作。

同时建立较为严密的组织体系,强化各部门的合作,共同制定可行的债务化解和风险防范方案;(2)以政府财政收入为担保化债,同时将土地出让收入等政府性基金收入作为化解债务的资金来源,增强了偿债信心,也有利于政府进一步融资;(3)开源节流,在寻找资金偿还已有债务的同时严格规范新增举债,规范债务审批流程,从源头上控制新增政府债务的不规范行为;(4)利用PPP项目等新方式化债,在化债的同时打造新的经济增长点,在改善基础设施的同时扩大就业,减轻政府的债务负担。

各地级市的经济、财政和债务情况:经济规模和经济增速对比,杭州,宁波,温州市2018年GDP总量分列第一、二、三位,三市GDP之和占全省GDP总量的54%,丽水市和舟山市经济实力相对较弱;从GDP增速角度看,湖州市以8.1%的增速位列全省第一,金华市增速为5.5%,排名末位,其余各市增长率都在7%左右,从人均GDP来看,仅杭州市的人均GDP超过14万元/人。

债务状况对比,杭州地方政府债务余额2282.14亿位列全省第一,排名第二的宁波市债务余额为1807.3亿元,其余城市债务余额均不足1200亿元。

城投公司的融资管理及风险防控

城投公司的融资管理及风险防控近年来,城市建设投资公司简称“城投公司”,在推动城市基础设施和现代化建设方面发挥了巨大作用,融资是支持城投公司快速发展的核心环节。

但随着城投公司不断发展壮大,也逐渐出现负债规模持续攀升、偿债压力增大、投资回报率低等问题,尤其是今年以来部分经济较弱区域的城投公司出现非标融资违约及商票逾期事件,引发社会舆论关注,城投公司融资管理提升及债务风险防控迫在眉睫。

本文基于当前城投公司融资面临的政策及新形势环境,以G集团公司为例,深入分析城投公司融资现状及存在的问题,提出从有序压降负债、拓展创新融资、强化市场运作能力、完善融资管理机制四方面建议,促进城投公司融资管理水平提升,防范化解债务风险,保障城投公司良性健康发展。

当前,国家出台了一系列宏观调控政策,对地方政府及城投公司投融资行为进行规范、约束,并提出城投公司市场化转型的新要求。

城投公司面临日益增加的经营及资金风险,要想实现良性发展,就必须从思想上高度重视融资管理及风险防控。

城投公司融资政策及环境目前,我国经济正在从高速增长转向高质量发展,现阶段政府管理层不断加强地方债务管理,以期在高质量发展的同时防范政府债务风险。

以《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号文)为标志,《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)、《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号)和《政府投资条例》(国务令712号)等重磅文件相继出台,建立了我国地方政府债务管理的新框架,旨在严控政府债务规模,剥离城投公司政府融资职能,推动地方投融资平台向市场化改革及转型。

同时,金融监管也在持续强化,金融机构对城投融资业务审核日趋谨慎、严苛。

特别是2021年7月《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号)出台,从资金供给源头入手,严禁新增地方政府隐性债务,有序疏导存量债务退出,防范化解金融风险。

城投市场回暖 信用风险分化

城投市场回暖 信用风险分化袁海霞 汪苑晖 卞 欢2019年城投债1发行规模大幅增加,存量规模明显上升。

截至2019年底,市场中存量城投债超过1万只,规模超过8.7万亿元,同比增长约13%,增速翻倍。

从主体信用级别来看,AAA 主体发行的城投债规模约占存量城投债总规模的36%,同比增长近3个百分点。

从主体行政级别来看,省级及省会级城投企业发行的存量城投债规模占48%,占比数据有所回落;市级城投企业发行的存量城投债规模占比略有增加,从2018年底的37%上升至2019年底的38%。

从债券种类来看,在2019年3月沪深交易所以窗口指导方式放松发行城投公司债申报条件的背景下,城投私募债存量规模有所回升,截至2019年底,其占城投债总规模的18%,占比回升约4个百分点。

2019年城投债市场整体情况(一)一级市场放量发行,发行利率同比下行2019年,在稳监管、宽信用的背景下,城投企业的融资需求得到较好满足,城投债发行规模大幅回升,发行数量超过4000只,规模逾3.3万亿元。

全年城投债净融资超过1.1万亿元,同比增长约80%。

从债券种类来看,城投公司债发行近1万亿元,占比最高,约为29%,同比上升11个百分点。

其中城投私募债发行近0.75万亿元,约占发行总额的22%,同比上升12个百分点。

从资金用途来看,城投债募集资金的主要用途仍是借新还旧,占比达69%。

从期限结构来看,中短期城投债占比较高,1~5年期发行规模占比超六成,同比上升5个百分点;1年期以下和5年期以上城投债发行占比均出现回落。

从发行区域来看,海南省发行量为零,其他地区除北京市和黑龙江省外,城投债发行量均增加,其中江苏居全国首位,发行规模近7000亿元。

在货币政策松紧适度、流动性合理充裕的背景下,城投债发行利率明显回落。

从信用等级来看,各等级城投债发行成本持续分化,高等级同比回落幅度较大,AAA 城投债加权平均发行利率为3.78%,同比回落105BP。

城投债发行环比锐减超9成政府融资平台谢幕在即

即

2020/11/10

城投债发行环比锐减超9成政府融资 平台谢幕在即

零头。与此同时,银行贷款、信托等平台融资方式也风光 不再、日渐式微。专家预计2015年政府参与投资类项目投 融资需求超8万亿,将通过PPP和地方政府发债解决,政

城投债发行环比锐减超9成政府融资 平台谢幕在即

城投债发行环比锐减超9成政府融资 平台谢幕在即

7.42亿元、195.74亿元、186.09亿元,发行规模处于下滑通 道中。突 围 仍需依靠PPP模式“预计2015年基础设施投资 增速将不低于20%,我国基础

城投债发行环比锐减超9成政府融资 平台谢幕在即

设施投资额将达13.55万亿元左右,其中市场化基础设施项 目投资额为4.99万亿元,政府参与投资类项目投资额约8.57 万亿元。”中债资信公共机构首席分析师霍志

城投债发行环比锐减超9成政府融资 平台谢幕在即

或允许融资平台进行债务周转。对新增基础设施融资资金 原则上通过PPP和地方政府发债解决,剥离融资平台融资 职能。长期看,大力发展和培育地方政府债券市场,扩大 地方

城投债发行环比锐减超9成政府融资 平台谢幕在即

政府发债规模,着力推广PPP模式,建立中央政府、地方 政府和市场机构三方共同消化存量地方债的机制。“此次 地方政府性债务甄别之后,地方政府将通过发行政府债券 对存

城投债发行环比锐减超9成政府融资 平台谢幕在即

更是几近“绝迹”。两周仅发行4只,规模仅为47亿元。在 发债类型上,企业债、中期票据、短期融资券和定向工具 发行量均出现大幅放量下跌趋势。其中企业债和定向工具 到

城投债发行环比锐减超9成政府融资 平台谢幕在即

目前为止都还没有“开张”。在资金投向方面,去年12月 份以来,整个城投债呈现出向公共事业、运输等行业倾斜 的特点。12月城投债的投向行业中,对运输和公共事业的 支

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【重磅】全国城投债发行情况一览大金所商学院-专家讲坛第十九讲『天风证券固定收益高级分析师高志刚』2017年:城投分水岭?课件和语音实录已上传,点击阅读原文查看详细。

2016年上半年,我国城投债发行政策仍延续宽松导向,发行规模不断扩大,发行主体逐渐增多,但主体资质有所下沉。

建议完善信息披露内容、提高信用级别区分度、建立健全风险预警体系、防范风险。

2016年上半年城投债相关政策情况梳理2016年是我国“十三五”规划的开局之年和推进结构性改革的攻坚之年,也是稳增长压力下地方政府落实《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)的过渡时期。

因此,2016年上半年城投企业融资政策仍维持2015年4月以来的宽松导向,地方政府融资“修明渠、堵暗道”,加强风险管控措施并妥善化解存量债务的政策仍在延续,地方政府置换债券规模继续增加,基建投资托底经济增长的局面仍旧持续,监管层“保障在建项目后续融资”的政策继续推行。

(一)妥善化解存量债务,避免发生系统性风险2016年上半年,国家延续积极的财政政策,地方债置换范围扩大、进度加快,为城投企业持续融资腾挪空间。

2015年12月财政部《关于对地方政府债务实行限额管理的实施意见》明确提出“依法妥善处置或有债务”,在符合相应条件的情况下可将或有债务转化为政府债务;随后发布的《关于做好2016年地方政府债券发行工作的通知》(财库〔2016〕22号)重申,将符合条件的或有债务纳入置换范围,有助于缓解被认定为或有债务部分的城投企业债务到期周转压力。

(二)继续推进重点项目投资建设在稳增长压力下,相关部门陆续出台指导文件继续推进重点项目建设。

2016年2月,《国务院关于深入推进新型城镇化建设的若干意见》(国发〔2016〕8号)和《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》先后发布,分别指出“新型城镇化是最大的内需潜力”、“强化城市规划工作”;3月,财政部发布《关于进一步做好棚户区改造相关工作的通知》(财综〔2016〕11号),要求大力推进棚户区改造,通过多渠道筹集资金支持棚户区改造;国家发展改革委于3月和6月分别发布《关于印发2016年停车场建设工作要点的通知》(发改办基础〔2016〕718号)和《关于加强干线公路与城市道路有效衔接的指导意见》(发改办基础〔2016〕1290号),提出“对停车场建设项目发行专项债券予以积极支持”、“加强干线公路与城市道路有效衔接。

(三)规范现有业务运作模式,拓宽城投企业融资渠道在过渡期内,“规范城投企业融资方式、推动城投企业市场化转型”的政策导向仍延续。

2016年2月,财政部《关于规范土地储备和资金管理等相关问题的通知》(财综〔2016〕4号)明确剥离城投企业土地储备职能,且后续不得以储备土地开展项目融资;5月,财政部《关于进一步共同做好政府和社会资本合作(PPP)有关工作的通知》(财金〔2016〕32号)要求“建立完善合理的投资回报机制”、“防范政府过度让利”、“着力提高PPP融资效率”、“避免通过固定回报承诺、明股实债等方式进行变相融资”;6月,《国务院关于2015年度中央预算执行和其他财政收支的审计工作报告》提出“强化地方政府债务管理,通过严格问责促进消化债务存量、严控增量”;7月,保监会修订发布《保险资金间接投资基础设施项目管理办法》,简化行政许可,在防风险的前提下,放宽“险资”投资基础设施项目的行业范围,增加PPP等投资模式。

城投债发行情况分析(一)发行量和存量基本情况在相对宽松的融资环境及逐渐降低的融资成本的驱动下,2016年1—6月全国城投债券发行规模达9082.10亿元,同比上升83.13%,创历史同期新高。

分券种来看,得益于国家发展改革委大幅简化企业债审批流程,企业债发行规模达2825亿元,同比激增1.20倍;受新规拓宽发行主体、发行流程加快影响,公司债发行量呈“井喷式”放量,2016年上半年发行规模达2215.60亿元,较2015年同期扩容近88倍,远超2015年全年发行量。

从各月发行量来看,虽然上半年城投债券发行创历史新高,但进入4月份后,信用风险事件逐渐爆发,导致4月各品种城投债发行量环比大幅回落。

5、6月延续疲软态势,发行量持续降温,但6月份城投债券发行量降幅有所收窄。

截至2016年6月末,全国存量城投债券为3893只,存量债券规模达45305.05亿元,其中企业债券仍为城投企业存量债券的主力,占比超过一半(50.81%);中期票据及PPN 紧随其后,分别占存量规模的21.66%和13.62%。

(二)募集资金用途情况根据已公开披露的债券募集资金用途统计2,在国家大力推进保障房建设及棚户区改造,以及募集资金用于保障房项目建设的企业债发行审核可列入绿色通道的背景下,2016年上半年城投企业发行债券用于保障房及棚改项目规模占比高达37.99%,较2015年同期上升近7个百分点,首次成为新增城投债券募集资金的第一大投向。

而融资环境宽松、资金成本降低也推动城投企业以直接融资置换银行贷款,新增债券募集资金用于偿还银行贷款的规模占比达26.36%,为募集资金的第二大投向。

此外,随着城市道路设施的渐趋完善,城投债券募集资金对于市政道路建设投入占比逐渐收缩,由2015年上半年的20.57%下降至2016年上半年的10.25%。

城投债发行主体分析(一)发行主体区域分布2016年上半年,东部3城投企业发行规模达4744.50亿元,同比上升70.79%,占比为51.56%,主要集中于江苏省、浙江省和天津市,贡献东部近2/3的发行规模;中部地区次之,发行规模达2293.20亿元,同比上升132.22%,发行规模自2013年以来首次超越西部地区,其中湖南、安徽和湖北三省发行规模超过中部的2/3。

西部地区发行规模2164.50亿元,同比上升83.43%,其中,重庆市、贵州省和四川省贡献近1/3,发债集中度低于东、中部。

分省份来看,江苏省城投债发行规模占比约为20%,仍居全国首位;湖南省和浙江省分列第二、三位。

在增速方面,除天津市、河北省、云南省、内蒙古自治区和青海省的城投债券发行规模同比下降外,其余省市发行量均呈现不同幅度上涨,其中有12个地区实现了超过1倍的增长,增幅较快的原因主要为:(1)中西部地区历史发债规模较小,受益于政策宽松,上半年发行量大幅增加,包括河南省、吉林省、山西省、广西壮族自治区、甘肃省;(2)历史发债规模较大,2015年受政策影响收缩明显的地区,在2016年呈现补偿式增长,预计在中短期内发债规模还将延续增长的态势,但增速或将逐渐回落。

这类地区包括浙江省、山东省、广东省、重庆市、安徽省、贵州省、湖北省等。

需要特别指出的是,2015年上半年江苏省发债规模并未明显收缩,而今年上半年仍实现超过90%的增长,且新增发债主体较多4,预计未来江苏省的城投债发行规模占比仍将继续上升。

(二)发行主体行政级别分布2016年上半年,省、市、县、市辖区、园区发行规模比由上年同期的35.3:37.7:6.1:4.2:16.7调整为20.0:42.0:11.7:8.0:18.3,园区城投新发债券规模继续保持高速增长,发行规模占比逐渐接近省级城投,成为新的发行主力,区、县级城投新发债券规模仍较小。

在增速方面,2016年上半年,受益于政策回暖,各行政级别城投债券发行规模同比均呈上升趋势,其中:省级城投投融资活动逐步度过高峰期,且2015年一季度受政策收缩影响相对较小,因此发行规模增速仅为5.77%;市级、园区级城投债发行规模仍延续快速增长,同比增速分别为107.64%和104.54%;而由于2015年一季度区、县级城投债受政策收缩影响发行量下降较快,且本身基数较小,2016年上半年出现爆发式增长,分别增长254%和257.88%。

从整体来看,新发债主体的行政级别下移趋势明显。

(三)城投债增信措施受新发债券主体资质下沉的影响,在2016年上半年发行的城投债券中,采用增信措施的占比由上年同期的6.81%大幅上升至33.59%,其对应主体信用级别集中在AA、AA-级(合计占比80.57%)。

具体来看,增信措施仍主要为土地使用权抵押和担保(包括工商企业担保、城投企业担保和担保公司担保)。

其中,受土地审计工作的影响,土地抵押融资规模大、增长快的势头得到有效遏制,以土地使用权抵押为增信措施的新发债券比例由2014年的40.13%大幅下降至2016年上半年的8.87%。

而在地方财政收入增速下滑、房地产及土地出让市场不景气的背景下,投资者对城投企业担保的态度日趋谨慎,城投企业自身对外担保风险进一步放大,2016年上半年城投企业担保回归至较低水平(占比16.13%,同比下降28.04%)。

担保公司担保则异军突起,成为新的主流增信方式(占比69.35%,同比上升38.76%),中合中小企业融资担保股份有限公司、中债信用增进投资股份有限公司仍为主要的担保公司,瀚华担保股份有限公司、重庆进出口信用担保有限公司担保规模同比上升较快,2016年上半年合计担保规模占比近50%。

信用级别分析在主体信用级别方面,2016年上半年全国城投企业发债主体信用级别仍在AA-以上,其中AA级主体的占比由上年同期的46.91%上升至53.66%,AAA级主体占比由21.61%下降至14.42%,新发债主体信用资质下沉明显;而从新增主体来看,以AA及AA+级的主体为主,亦体现为明显下沉。

分区域来看,东部城投企业发债主体级别中AAA和AA+级合计占比为66.43%,显著高于中部和西部地区;行政主体差异仍呈现明显梯度:省级城投企业主体级别以AAA级为主(占68.10%),市级城投企业整体级别中枢仍在AA+和AA级之间;区、县级城投企业主体级别中枢仍在AA和AA-级之间;而受益于园区企业的特殊性5,园区级城投企业主体级别以AA+和AA级为主(占94.54%),级别中枢为AA级,其整体信用水平明显高于区、县级城投企业。

截至2016年上半年,全国已发债城投企业主体级别AA级以上的占88.23%,其中AA级占比为65.40%。

值得注意的是,截至2016年上半年,中债资信已评的城投企业6级别中枢为A+级(占1/4左右),呈明显的正态分布,级别分化更为明显,同时也反映出新发债主体信用资质下沉的特点。

在主体信用级别迁移方面,由于近两年来我国宏观经济增速下行,虽然43号文的大方向不变,但随着系列过渡期政策的出台,加之在资本市场“资产荒”发酵及城投企业融资成本持续下行等因素影响下,2015年有存续债的城投企业的主体级别迎来较大比例的上调。

2016年,地方政府债务置换为城投企业持续融资腾挪空间,城投行业短期流动性明显向好,城投企业信用级别继续延续上调的主基调,上调主体的比例约为12.23%,同比增加3.29个百分点,增长明显。