影响我国税收收入的因素分析

我国税收影响因素的实证分析

我国税收影响因素的实证分析近年来,中国经济发展迅速,税收作为国家财政的重要支柱,在国家发展中起着举足轻重的作用。

税收影响因素一直是经济学研究的热点之一,在经济学领域中引起了广泛的关注和讨论。

税收政策对经济发展和社会稳定具有重要的影响,对我国税收影响因素进行实证分析,对于完善我国税收政策和促进经济发展具有重要的指导意义。

一、宏观经济因素对税收的影响宏观经济因素是影响税收的重要因素之一,包括经济增长率、通货膨胀率、失业率等。

经济增长率是影响税收的重要因素之一,经济增长速度较快,税基才能得到有效扩大,税收收入才能得到增长。

通货膨胀率对税收也有着重要的影响,通货膨胀会推高价格水平,从而引起税基和税收额的扩大。

失业率是影响税收的另一个重要因素,失业率上升将导致个人收入减少,从而减少个人所得税的实际征收额。

宏观经济因素对税收的影响是需要高度关注的。

税收政策是直接导致税收变化的因素之一,包括税收政策的松紧程度、税收种类及税制改革。

税收政策的松紧程度直接影响着纳税人的税收负担和税收的征收强度,不同的税收政策松紧程度会导致不同的税收收入。

税收种类和税制改革也将对税收收入产生重大影响,不同的税收种类对税收收入贡献不同,税制改革也是税收收入发生变化的重要环节。

市场因素也是影响税收的重要因素之一,包括市场供求关系、产业结构和国际贸易等。

市场供求关系决定了税收的征收对象,产业结构决定了税收的来源和税收的收入水平,国际贸易对税收收入也有着重要的影响。

市场因素是不容忽视的一个重要影响因素。

社会因素也是影响税收的重要因素之一,包括人口结构、社会福利和公共服务等。

人口结构决定了税基的大小,社会福利和公共服务对税收也有着重要的影响,不同的社会福利和公共服务政策将导致不同的税收收入水平。

五、技术进步对税收的影响技术进步对税收也有着直接的影响,技术进步可以降低税收的成本,提高税收的效率,从而提高税收收入水平。

技术进步是税收影响因素的又一个重要方面。

税收收入的影响因素分析

税收收入的影响因素分析——经济增长和宏观税负的影响分析经济决定税收,经济增长决定税收收入的增长,税收收人等于税基(经济总量,一般用国内生产总值)乘以宏观税负(税收收入占国内生产总值的比重)。

因此,税收收入不仅受经济增长因素的影响,而且受宏观税负高低的影响。

在宏观税负不变的情况下,经济规模的大小决定税收收入规模的大小,经济总量越大,税收收入越多,反之亦然,税收收入与经济总量呈正比关系;在一定的经济规模下,税收收入的大小又受宏观税负高低的影响,宏观税负越高,税收收入越大,宏观税负越低,税收收入越小。

另外,税收收入还受一个国家的税制模式(如有以直接税为主体的国家,有以间接税为主体的国家)、税收政策(如税收优惠、税收减免等)的影响,这些因素的影响集中反映在宏观税负的变化上。

因此,影响税收收入的主要因素可以归纳为以下两类:①首先是经济增长因素;②其次是宏观税负因素(这里指包括除经济增长以外的所有其他因素,主要有税制改革、加强管理力度及随机变动因素)。

分析方法:为了进一步分析这些因素的影响,采用统计学中的因素分析法,对1994年我国税制改革以来影响税收收入的各种因素进行量化分析,找出各因素对税收收入的影响额和所占比重。

税收收入=GDP*宏观税负,T代表税收收入,GDP代表经济增长,t代表宏观税负;0,1分别代表基期和报告期。

(T1—T0)为税收收入变动额(正数表示增加,负数表示减少。

其中:(GDP1t1—GDP0t1)为由于经济增长因素造成的税收收入的变动额;(GDP0tl—GDP0t0)为由于宏观税负因素造成的税收收入的变动额。

关于各因素对税收收入变动额的影响所占比重,即各因素对税收收入变动额占税收收入变动额的百分比。

计算公式如下:经济增长因素对税收收入增加额的比重为:(GDP1tl—GDP0tl)/(T1—T0)*100%;剩余因素对税收收入变动额的比重为:(GDP0tl—GDP0t0)/(T1-T0)*100%运用因素分析方法,根据我国1994-2003年的税收收入、经济增长的统计资料,进行税收收入因素分析如下:资料:1994—2003年我国税收收入、经济增长状况表单位:亿元计算过程通过EXCEL完成。

我国的税收增长影响因素分析

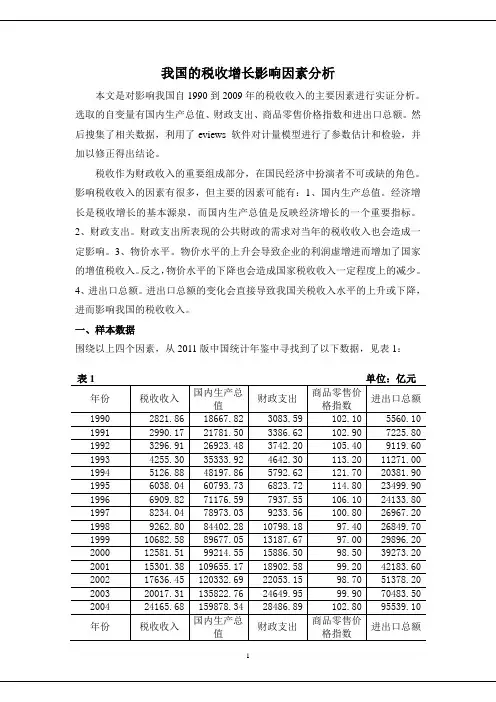

我国的税收增长影响因素分析本文是对影响我国自1990到2009年的税收收入的主要因素进行实证分析。

选取的自变量有国内生产总值、财政支出、商品零售价格指数和进出口总额。

然后搜集了相关数据,利用了eviews 软件对计量模型进行了参数估计和检验,并加以修正得出结论。

税收作为财政收入的重要组成部分,在国民经济中扮演者不可或缺的角色。

影响税收收入的因素有很多,但主要的因素可能有:1、国内生产总值。

经济增长是税收增长的基本源泉,而国内生产总值是反映经济增长的一个重要指标。

2、财政支出。

财政支出所表现的公共财政的需求对当年的税收收入也会造成一定影响。

3、物价水平。

物价水平的上升会导致企业的利润虚增进而增加了国家的增值税收入。

反之,物价水平的下降也会造成国家税收收入一定程度上的减少。

4、进出口总额。

进出口总额的变化会直接导致我国关税收入水平的上升或下降,进而影响我国的税收收入。

一、样本数据围绕以上四个因素,从2011版中国统计年鉴中寻找到了以下数据,见表1:2005 28778.54 184937.37 33930.28 100.80 116921.80 2006 34804.35 216314.43 40422.73 101.00 140971.45 2007 45621.97 265810.31 49781.35 103.80 166740.19 2008 54223.79 314045.43 62592.66 105.90 179921.47 2009 59521.59 340506.87 76299.93 98.80 150648.06二、建立模型:设Y=税收收入、X1=国内生产总值、X2=财政支出、X3=商品零售价格指数、X4=进出口总额,选取1990-2008年数据作为计算数据,2009年作为预测数据。

(一)、模型线性分析:为分析被解释变量税收收入(Y)和解释变量国内生产总值(X1)、财政支出(X2)、商品零售价格指数(X3)、进出口总额(X4)的关系,作如图1、图2、图3、图4所示的散点图。

我国税收收入的影响因素分析

我国税收收入的影响因素分析——1984-2013年摘要:税收是国家取得财政收入的一种重要工具,也是影响我国经济发展的一个很重要的因素。

通过对影响税收增长的主要因素进行分析,解释这些因素和税收收入之间存在的关系以及其对税收收入的影响程度的大小,并在此基础上,提出相应的发展对策,以促进我国税收收入的增长以及我国经济的全面发展。

关键词 :税收收入;影响因素;税制改革The analysis of influence factors of ourcountry tax revenue——from 1984 to 2013 Abstract: The tax is not only an important tool of gaining fiscal revenue, but also is a significant factor affecting China's economic development. Through the analysis of main factors that influence the tax, we try to explain their relationship with the tax and their impact on it. On this basis, we put forward the corresponding development measures to promote China's tax revenue growth and overall development of our economy.Key Words: tax revenue ;influencing factors ;tax reform一、前言税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

基于税收分配广度和深度的发展,税收对国民经济的发展和促进作用也越来越显著,经济决定税收,税收反映经济。

浅析运用多元线性回归模型分析影响税收收入的经济因素

浅析运用多元线性回归模型分析影响税收收入的经济因素一、概述税收收入作为国家财政收入的重要组成部分,其变化情况与国家的经济状况密切相关。

为了探究影响税收收入的经济因素,本文将运用多元线性回归模型进行分析。

我们需要明确研究的问题。

影响税收变化的因素多种多样,为了找出对税收具有显著性影响的指标,我们将根据文献阅读和实际经济经验,选取国内生产总值(GDP)、财政支出、物价水平等因素作为模型的自变量,进行多因素计量分析。

近年来,我国税收的增长速度显著超过了GDP的增长速度,这一现象可能暗示着我国的经济政策体系、政府调控机制等方面存在一些问题。

对税收收入及其主要影响因素进行多元线性回归分析,有助于我们改善税收现状,并为完善税收政策和经济体制提供参考。

在建立计量经济模型时,我们将明确解释变量和被解释变量。

被解释变量为税收收入总额,而解释变量则包括国内生产总值(GDP)、财政支出、物价水平等。

通过建立模型,我们可以得出各个变量与税收收入之间的变动关系,从而为税收收入的预测和政策制定提供依据。

1. 税收收入在国家经济中的重要地位税收收入作为国家财政收入的主要来源之一,在国家经济中占据了举足轻重的地位。

它不仅关系到政府的财政状况和公共服务的提供,更是衡量一个国家经济发展水平和社会稳定程度的重要指标。

税收收入是国家实现宏观经济调控的重要工具。

政府通过调整税收政策,如改变税率、调整税目或实行税收优惠等,可以影响企业和个人的经济行为,进而调控宏观经济运行。

例如,降低企业所得税率可以激励企业增加投资,扩大生产规模,从而促进经济增长提高个人所得税起征点则可以增加居民的可支配收入,刺激消费需求,拉动内需增长。

税收收入对于保障社会公共服务和基础设施建设具有重要意义。

税收作为一种强制性的财政收入形式,能够确保政府有足够的资金用于提供公共教育、医疗、社会保障等公共服务,以及建设交通、水利、能源等基础设施。

这些服务和设施的建设和完善,不仅能够提高人民的生活质量,也是国家经济发展的重要支撑。

我国税收收入的影响因素分析

我国税收收⼊的影响因素分析我国税收收⼊的影响因素分析11⾦融6班王芳学号:20112730摘要:本⽂根据1998—2011年中国税收收⼊与国内⽣产总值、财政⽀出和商品零售价格指数的实际变化情况,建⽴回归模型,,利⽤EVIEWS软件对计量模型进⾏了参数估计和检验,并加以修正,通过模型分析影响中国税收收⼊的因素。

⼀、研究的⽬的要求税收是我国财政收⼊的基本因素,也影响着我国经济的发展。

科学地对税收增长进⾏因素分析和预测分析⾮常重要,对研究我国税收增长规律,制定经济政策有着重要意义。

改⾰开放以来,随着经济体制改⾰的深化和经济的快速增长,中国的财政收⽀状况发⽣很⼤变化,中央和地⽅的税收收⼊1998年为9262.80亿元,到2011年已增长到89738.39亿元。

税收作为财政收⼊的重要组成部分,在国民经济发展中扮演着不可或缺的⾓⾊。

为了研究影响中国税收增长的主要原因,分析中央和地⽅税收收⼊的增长规律,以及预测中国税收未来的增长趋势,我们需要建⽴计量经济模型进⾏实证分析。

影响税收收⼊的因素有很多,但据分析主要的因素可能有:①从宏观经济看,经济整体增长是税收增长的基本源泉,⽽国内⽣产总值是反映经济增长的⼀个重要指标。

②公共财政的需求,税收收⼊是财政收⼊的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算⽀出所表现的公共财政的需求对当年的税收收⼊可能会有⼀定影响。

③物价⽔平。

我国的税制结构以流转税为主,以现⾏价格计算的GDP等指标和经营者的收⼊⽔平都与物价⽔平有关。

④税收政策因素。

我国⾃1978年以来经历了两次⼤的税制改⾰,⼀次是1984~1985年的国有企业利改税,另⼀次是1994年的全国范围内的新税制改⾰。

税制改⾰对税收增长速度的影响不是⾮常⼤。

因此,可以从以上⼏个⽅⾯,分析各种因素对中国税收增长的具体影响。

⼆、模型设定为了全⾯反映中国税收增长的全貌,我们选⽤“国家财政收⼊”中的“各项税收”(即税收收⼊)作为被解释变量,⽤Y表⽰,反映税收的增长;选择“国内⽣产总值”(即GDP)作为经济整体增长⽔平的代表;选择“财政⽀出”作为公共财政需求的代表;选择“商品零售价格指数”作为物价⽔平的代表。

税收收入分析与评估

税收收入分析与评估摘要:税收收入是一个国家财政运行的重要指标。

本文旨在对税收收入进行分析与评估,通过对税收收入的产生原因、构成以及影响因素的分析,为政府制定合理的财政政策和税收政策提供参考依据。

一、税收收入的产生原因分析税收收入的产生原因主要与国家经济发展水平、税收制度以及税收征管水平等因素密切相关。

本节将对这些因素进行分析。

1. 国家经济发展水平国家经济发展水平是税收收入的重要决定因素之一。

经济发展水平越高,税基越宽,纳税人越多,税收收入自然会较高。

因此,政府应积极推动经济发展,提升国民生产总值,以获得更多的税收收入。

2. 税收制度税收制度的合理性和公平性对税收收入的产生起着至关重要的作用。

各种税种的税率设置、税收优惠政策以及征收管理方式都会对税收收入产生影响。

政府应完善税收法律法规,合理设定税率,确保政策的公平性和透明度,以提高税收收入的稳定性和可预测性。

3. 税收征管水平税收征管水平是保证税收收入的重要保证。

政府应加强税务机构的建设和管理,提高税务部门的服务水平和纳税人的合规自愿性,严格打击税收违法行为,以确保税收收入的准确性和稳定性。

二、税收收入构成分析税收收入主要由直接税和间接税两大类构成。

本节将对这两类税收的特点和主要构成进行分析。

1. 直接税直接税是指由个人和企业按其所得、财产以及交易等直接纳税的税种。

直接税主要包括个人所得税、企业所得税等。

这类税种的特点是收入与纳税人直接相关,税率可以根据收入水平和财产状况进行差异化征收。

直接税的收入占比较小,但对财富分配产生较大影响。

2. 间接税间接税是指通过商品和服务的销售、消费等环节以间接方式征收的税收。

间接税主要包括增值税、消费税等。

这类税种的特点是广泛征收,税率相对较低,通过商品和服务的交易直接影响纳税人。

间接税收入占比较大,对经济发展和市场消费起到促进作用。

三、税收收入影响因素分析税收收入的高低受多种因素影响,本节将对影响税收收入的主要因素进行分析。

影响税收收入的主要因素

影响税收收入的主要因素一、经济发展水平经济发展水平是制约税制结构的生产力要素,两者之间的相关程度较高。

这种相关性主要表现为经济发展水平规定着税收参与社会产品分配的比例,决定着税制结构的选择。

经济发展水平的差异通常以人均国民生产总值的高低来衡量。

在人均国民生产总值不同的国家里,税收规模即税收占国民生产总值的比重是不一样的。

以世界银行公布的1980年的调查材料为例,在人均国民生产总值260美元的低收入国家里,国民生产总值税收率为13.2%;人均国民生产总值为2000美元的中等收入国家,这一比率为23.3%;而在人均国民生产总值为1万美元的高收入国家,这一比例是28.1%。

显然,一国国民生产总值税收率愈高,税负承受能力愈强,因而也为税制结构的调整提供了物质基础。

具体来说,在人均国民收入较低的国家,流向企业和个人的纯收入极为有限,税收只能主要来源于对商品、劳务征收的商品劳务税;相反,在人均国民收入较高的国家,企业和个人的所得占国民收入的份额较大,从而为实行以所得税为主体的税制模式提供了可能。

世界银行曾对86个国家的税制结构与人均GNP之间关系进行分析,得出令人信服的结论:所得税具有随人均GNP增长而上升的趋势,流转税具有随人均GN P增长而下降的趋势。

[1]这些都表明了经济发展水平和国民收入状况对税制结构具有决定性的影响。

二、经济结构经济结构即国民经济各部门、各环节相互联系的总体构成形式。

它所包含的范围十分广泛,具体包括诸如部门结构、产业结构、产品结构、所有制结构、企业组织结构等。

这些因素都可能对税制结构的形成产生影响。

1、税制结构与生产部门结构的关系税制结构状况与生产部门构成之间存在较高的相关程度。

这种相关性突出表现在国民经济中不同产业部门地位的变化,必然引起税制结构的相应转换。

在以自然经济为主体的社会,工商各业均不发达,农业是经济结构中的主导部门,也是封建国家财政收入的主要来源。

这样,税收必然选择以农业为基础的生产要素及生产成果作为主要课税对象。

我国税收收入的多因素分析

我国税收收入的多因素分析【摘要】税收是国家取得财政收入的一种重要工具,也是影响我国经济发展的一个很重要的因素。

所以,可以通过对影响税收增长的主要因素进行分析,解释这些因素和税收收入之间存在的关系,以及其对税收收入的影响程度的大小;在此基础上,提出相应的发展对策,以促进我国税收收入的增长以及我国经济的全面发展。

本文主要通过对影响我国税收收入的变量进行多因素分析,利用spss建立以税收收入为因变量y,以其它可量化影响因素——国民收入x1、财政支出x2、商品零售价格指数x3,为自变量的多元线性回归模型,对影响我国税收收入的多种因素进行数量化分析。

【关键词】税收收入;国民生产总值;财政支出;商品零售价格指数1.研究背景自1985年实行的利改税的税改以来,税收占财政收入的比重逐年上升,90年代已高达96%。

而1994年实施的全面税制改革又使得税收收入有了新的变化。

税收组织财政收入、调控经济运行和监督经济活动职能的发挥,成为国家非常关心的问题。

随着新千年的开始,我国的经济发展面临着巨大的机遇和挑战。

在新经济背景下,基于知识和信息的产业发展迅猛,全球经济发展一体化日渐深入,中国成功加入wto。

新形势下的经济发展是经济稳定和协调增长的结果,由于税收具有聚财与调控的功能,因而它在实现经济发展的过程中将发挥非常重要的作用,研究税收收入的影响因素对我国有着重要的意义。

对税收收入的主要影响因素加以分析,从结构上对税收收入的影响做出一个很好的了解,有助于我们运用政策工具对税收结构进行优化,从而使税收对经济发展发挥更大的促进作用。

2.影响因素的选取与建模税收受制于经济发展,同时,税收对于实现经济发展具有重要作用。

要实现经济的持续发展,必须要求与经济紧密关联的税收符合其发展的要求,即政府筹集的税收收入应尽可能的满足其实现职能的需要,同时又不至于损害经济的发展,影响人民生活水平。

因此,我们需要对影响税收的各个因素或者说主要因素加以分析。

影响我国税收收入因素的实证分析

现 代 商 贸 工 业 Mo en B s e a eI d s y d r u i s Trd u t n s n r

21 0 0年 第 7 期

影 响我 国税 收收人 因素的实证分析

欧 阳 若 澜 杨 洁 茹

( 南财经 大学 , 川 成 都 613) 西 四 1 10

关 键 词 : 收 ; P; 税 GD 财政 支 出 ; 价 物 中 图分 类 号 : 8 F 文献标识 码 : A 文 章 编 号 : 6 2 3 9 ( 0 0 0 — 1 90 1 7 — 1 8 2 1 ) 70 6 — 1 3 3 自相 关 补 救 .

1 问 题 的 提 出

Yt 一 + 8 X1+p X2+ X3+ u l 2 t t

3 模 型 的 估 计 与 调 整

3 1 协 整 检 验 .

鉴 于 多 个 变 量 为 非 平 稳 , 此 需 要 对 变 量 进 行 协 整 检 因

国家参与一部 分社会产 品或 国民收 入分配 与再 分配 所进行 的经 济 活 动 , 此 税 收 从 一 定 程 度 上 决 定 了 国 家 的 健 康 稳 因

已增长 到 523 7 4 2 . 9亿 元 , 1年 间 平 均 每 年 增 长 1 . 6 。 3 6 7

型为,

= 一 3 1 .4 1+ 0 0 4 X1 92 8 .0 0 3 t+ 0 7 0 3 t 4 。 .8 3 2 Xz + 5 税 收作为财 政收入 的重要 组 成部 分 , 国民 经济 发 展 中扮 在 544 3 57X ( 2 式 ) 演 着 不 可 或 缺 的 角 色 。 为 了 研 究 影 响 中 国 税 收 增 长 的 主 要 . 原 因 , 析 中 央 和 地 方 税 收 收 入 的 增 长 规 律 , 及 预 测 中 国 3 4 异 方 差 及 多 重 共 线 性 检 验 分 以 对 式 2的模 型 进 行 W ht 检 验 , 到 n —1 . 8 2 < i e 得 R2 3 5 7 6 税 收 未 来 的 增 长 趋 势 , 们 需 要 建 立 计 量 经 济 模 型 进 行 实 我 Y ( ) 1 . 1 0 表 明 模 型 中 不 存 在 异 方 差 。 由 于 式 2的 : 9 一 6 99 , 证 分 析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税收收入模型的时间序列表

国内生产总值(X1) (单位:亿元) 财政支出(X2) (单位:亿元) 商品零售价格指数 (X3) (单位:%)

年份 1993 1994 1995 1996 1997 1998

2390.47 5070.8 5973.7 4050.6 8225.5 9093

LNX2 X3 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat

0.610785 0.004174 0.998352 0.998043 0.040806 0.026642 37.83123 0.735725

资料来源: 《中国统计年鉴 2013》 ;

为分析各项税收收入(Y)随国内生产总值(X1) 、财政支出(X2)和商品零售 价格指数(X3)变动的数量的规律性,可以初步建立如下三元对数回归模型: lnY= β0+ β1 lnX1+ β2 lnX2 + β3 X3 + ui 确定参数估计值范围 由经济常识知,因为国内生产总值(X1) 、财政支出(X2)和商品零售价格指 数(X3)的增加均会带动税收收入的增加,所以国内生产总值(X1) 、财政支出 (X2)和商品零售价格指数(X3)与税收收入应为正相关的关系,所以可估计 0< β 1<1 ,0<β 2<1, 0<β 3<1。

影响我国税收收入的因素分析

——国内生产总值 ——财政支出 ——零售商品物价水平

班级:金融 4 班 学号:201110111320 姓名:薛月强

摘要: 本文 是在参考了多个关于影响我国税收收入的主要观点的基础上, 对影响我国自 1993 年至 2012 年的税收收入的主要因素进行实证分析。 选取的自变量有国内生产总值、 财政支出和零售商品物价水平。然后,收集了相关的数据,利用 EVIEWS 软件对计量模 型进行了参数估计和检验,并加以修正。得出结论是国内生产总值、财政支出和零售商 品物价水平三者均对我国税收收入有很大影响。

10311 12660 15157 17004 20450 25718 30866 37636 49442 54219 63104 73202 89720 100600

89677 99215 109655 120333 135823 184937 182937 216314 265810 314045 340603 401513 473104 518942

根据表中数据,模型设计的结果为:

^

lnY=-0.334090 (0.278144)

+

0.411202lnX1+

0.610785 lnX2 (0.057331) (17.63061)

+

0.004174 X3 (0.001534) (2.721708) n=20

(0.061393) (0.506888)

Dependent Variable: LNY Method: Least Squares Date:4/26/14 Time: 21:13 Sample: 1993 2012 Included observations: 20 Variable C LNX1 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient -2.474855 1.044679 0.965715 0.963810 0.175500 0.554405 7.477146 0.225214 Std. Error 0.515360 0.046396 t-Statistic -4.802188 22.51675 Prob. 0.0001 0.0000 9.095684 0.922533 -0.547715 -0.448141 507.0039 0.000000

13187 15887 18903 22053 24650 28487 33930 40423 49781 62593 76299 89874 109248 125953

97 98.5 99.2 98.7 99.9 102.8 100.8 101.0 103.8 105.9 98.8 103.1 104.9 102.5

关键词: 国内生产总值 财政支出 零售商品物价水平 税收 计量 思考

一、 研究的目的及变量的选取

税收是我国财政收入的基本因素,也影响着我国经济的发展。取得财政收入 的手段有多种多样,如税收、发行货币、发行国债、收费、罚没等等,而税收则 由政府征收,取自于民、用之于民。经济是税收的源泉,经济决定税收,而税收 又反作用于经济,这是税收与经济的一般原理。这几年来,中国税收收入的快速 增长甚至“超速增长”引起了人们的广泛关注。 科学地对税收增长进行因素分析和 预测分析非常重要,对研究我国税收增长规律,制定经济政策有着重要意义。 为了具体分析各要素对提高我国税收收入的影响大小, 选择能反映我们税收 变动情况的“各项税收收入”为被解释变量(用 Y 表示) ,选择能影响税收收入 的“国内生产总值(用 X1 表示) ” 、 “财政支出(用 X2 表示)”和“商品零售价格 指数(用 X3 表示) ”为解释变量。表 1 为由《中国统计年鉴》得到的 1993—2012 年的有关数据。 表1

二、参数估计

利用 Eviews 软件,做 lnY 对 lnX1、lnX2、X3 的回归,回归结果如下(表 2) 表 2

Dependent Variable: LNY Method: Least Squares Date:4/26/14 Time: 17:32 Sample: 1993 2012 Included observations: 20 Variable C LNX1 Coefficient -0.334090 0.411202 Std. Error 0.278144 0.061393 t-Statistic -1.201142 0.506888 Prob. 0.2472 0.6191

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

将 lnY 与 X3 做回归得到结果如表 5: 表 5

Dependent Variable: LNY Method: Least Squares Date: 4/26/14 Time: 21:14 Sample: 1993 2013 Included observations: 20 Variable C X3 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient 16.28636 -0.068404 0.324981 0.287480 0.778718 10.91524 -22.32304 0.306442 Std. Error 2.448852 0.023237 t-Statistic 6.650608 -2.943795 Prob. 0.0000 0.0087 9.095684 0.922533 2.432304 2.531878 8.665931 0.008683

0.057331 0.001534

17.63061 2.721708

0.0000 0.0151 9.095684 0.922533 -3.383123 -3.183977 3231.721 0.000000

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

—

t=(-1.201142) R2=0.998352

R2=0.998043

DW=0.735725

F=3231.721

三、模型检验及修正

(一)经济意义检验 所估计的参数β

^ ^ 1

=0.411202,β 2 = 0.610785,β 3=0.004174,且 0<β

^

^

^

^ 1

<1 , 0<β 2<1 , 0<β 3<1 ,符合变量参数中确定的参数范围。模型估计结 果说明,在假定其他变量不变的情况下,当年国内生产总值每增长 1%,平均来 说税收收入会增加 0.411%;在假定其他变量不变的情况下,当年财政支出每增 长 1%,平均来说税收收入会增加 0.611%;在假定其他变量不变的情况下,当年 商品零售价格指数上涨 1%,平均来说税收收入会增加 0.0042%。这里与理论分 析和经验判断相一致 (二)统计意义检验 1、拟合优度检验(R2 检验) 可绝系数 R2=0.998352,R2=0.998043,这说明所建模型整体上对样本数据 拟合很好,即解释变量“国内生产总值(X1) ” 、 “财政支出(X2)”和“商品零售 价格指数 (X3) ” 对被解释变量 “各项税收收入 (Y) ” 的绝大部分差异作了解释。 2、方程总体线性的显著性检验 (F 检验) 针对 H0:β 1=β 2=β 3 =0,给定显著性水平α =0.05,在 F 分布表中查出自由

—

度为 k-1=3 和 n-k=16 的临界值 Fα(3,16) =3.24, 由表 2 中得到 F=3231.72 >Fα (3,17)=3.24,应拒绝原假设 H0:β 1=β 2=β 3 =0,说明回归方程显著, 即列入模型的解释变量“国内生产总值(X1) ” 、 “财政支出(X2)”和“商品零售 价格指数 (X3) ” 联合起来确实对被解释变量 “各项税收收入 (Y) ” 有显著影响。 3、变量的显著性检验 (t 检验) 分别针对 H0:β j=0(j=0,1,2,3) ,给定显著性水平α =0.05,查 t 分 布表的自由度为 n-k=16 的临界值 tα /2 (n-k) =2.120。 由表 2 中的数据可得, 与β 0、β 1、β 2、β 3 对应的 t 统计量分别为-1.20114、0.506888、17.63061、 2.721708,其绝对值不全大于 tα /2(n-k)=2.120,这说明在显著水平α =0.05 下,只有β 2、β 3 能拒绝 H0:β j=0,也就是说,当在其他解释变量不变的情况 下,各个解释变量“国内生产总值(X1) ” 、 “财政支出(X2)”和“商品零售价格 指数(X3) ”分别对被解释变量“各项税收收入(Y) ”不全都有显著影响,这可 能是由于多重共线性或自相关性的影响。 (三)计量经济意义检验 1、多重共线性检验(简单相关系数和综合统计检验) 让 lnY 分别对 lnX1、lnX2、X3 做回归。 将 lnY 与 lnX1 做回归得到结果如表 3: 表 3