皇氏乳业:董事会审计委员会年报工作规则(2010年5月) 2010-05-25

皇氏乳业财务状况分析及战略选择

皇氏乳业财务状况分析及战略选择卢欢【摘要】With the development of society and economy environment, and the rapid development of private enterprises, private enterprises have now become an important force in China's economic and social development. Guangxi Royal Dairy Co., Ltd as the analytical object to research, by disclosed publicly the financial statements data, make a deep analysis for Guangxi Royal Dairy Co., Ltd.The implementation of specific measures in terms of marketing financial strategy has contributed to sustained and steady development of the company.%随着社会经济环境的变化,民营企业迅速发展,如今已经成为中国经济和社会发展的重要力量。

选取民营上市公司皇氏乳业作为分析对象进行调查研究,通过皇氏乳业公开披露的财务报表数据进行深入分析,提出适合皇氏乳业未来发展的财务战略,从而有利于公司的持久稳步的发展。

【期刊名称】《价值工程》【年(卷),期】2016(035)009【总页数】2页(P53-54)【关键词】民营企业;财务分析;财务战略【作者】卢欢【作者单位】广西外国语学院国际会计学院,南宁530222【正文语种】中文【中图分类】F275二十多年来,民营企业发展迅速,已然成为中国经济和社会发展的重要力量。

股份公司董事会审计委员会工作条例

XX股份公司董事会审计委员会工作条例第一章总则第一条为强化董事会决策功能,做到事前审计、专业审计,确保董事会对经理层的有效监督,完善公司治理结构,根据《中华人民共和国公司法》《上市公司治理准则》、《XX股份有限公司章程》(以下简称“《公司章程》”)、《上海证券交易所上市公司自律监管指引第1号——规范运作》、《上市公司独立董事管理办法》及其他有关规定,XX股份有限公司(以下简称“公司”)特设立董事会审计委员会,并制定本条例。

第二条董事会审计委员会是董事会设立的专门工作机构;主要负责审核公司财务信息及其披露、监督及评估内外部审计工作和内部控制,对董事会负责,并向董事会报告。

第二章委员会人员组成第三条董事会审计委员会成员由三名董事组成,成员应当为不在公司担任高级管理人员的董事,其中独立董事应当过半数,并由独立董事中会计专业人士担任召集人。

第四条董事会审计委员会委员全部由董事组成,并由董事会选举产生。

审计委员会成员应当勤勉尽责,切实有效地监督、评估公司内外部审计工作,促进公司建立有效的内部控制。

董事会审计委员会成员应当具备履行审计委员会工作职责的专业知识和经验。

第五条董事会审计委员会设主任委员(召集人)一名,由独立董事委员(会计专业人士)担任,负责主持委员会工作;主任委员(召集人)由董事会在委员中指定产生。

第六条董事会审计委员会委员任期与同届董事会任期一致,委员任期届满,连选可以连任。

期间如有委员不再担任公司董事职务,自动失去委员资格,并由委员会根据上述第三条至第五条规定补足委员人数。

第七条董事会审计委员会下设审计部为日常办事机构,负责日常工作联络和审计委员会会议组织等工作。

第三章职责权限第八条董事会审计委员会的主要职责权限:(一)监督及评估外部审计机构工作,提议聘请或更换外部审计机构;(二)监督及评估内部审计工作,负责内部审计与外部审计的协调;(三)协调管理层、内部审计部门及相关部门与外部审计机构的沟通;(四)审核公司的财务信息及其披露,审阅公司的财务会计报告并对其发表意见;(五)监督及评估公司的内部控制;(六)负责法律法规、公司章程和董事会授权的其他事项和上海证券交易所相关规定中涉及的其他事项。

002329皇氏集团2023年三季度决策水平分析报告

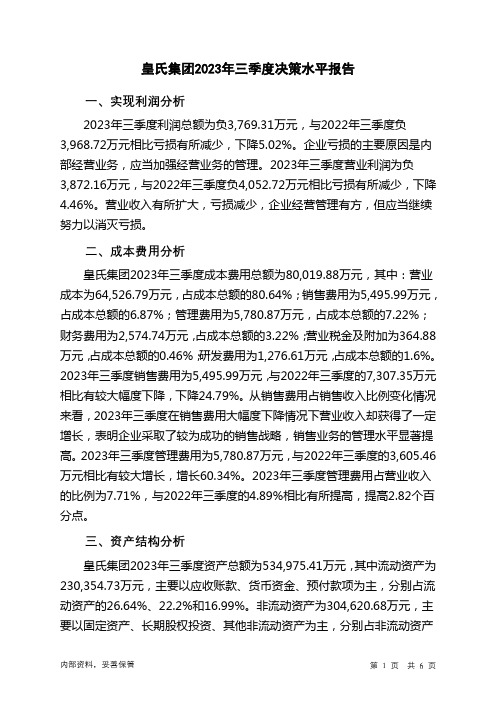

皇氏集团2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负3,769.31万元,与2022年三季度负3,968.72万元相比亏损有所减少,下降5.02%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负3,872.16万元,与2022年三季度负4,052.72万元相比亏损有所减少,下降4.46%。

营业收入有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析皇氏集团2023年三季度成本费用总额为80,019.88万元,其中:营业成本为64,526.79万元,占成本总额的80.64%;销售费用为5,495.99万元,占成本总额的6.87%;管理费用为5,780.87万元,占成本总额的7.22%;财务费用为2,574.74万元,占成本总额的3.22%;营业税金及附加为364.88万元,占成本总额的0.46%;研发费用为1,276.61万元,占成本总额的1.6%。

2023年三季度销售费用为5,495.99万元,与2022年三季度的7,307.35万元相比有较大幅度下降,下降24.79%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为5,780.87万元,与2022年三季度的3,605.46万元相比有较大增长,增长60.34%。

2023年三季度管理费用占营业收入的比例为7.71%,与2022年三季度的4.89%相比有所提高,提高2.82个百分点。

三、资产结构分析皇氏集团2023年三季度资产总额为534,975.41万元,其中流动资产为230,354.73万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的26.64%、22.2%和16.99%。

非流动资产为304,620.68万元,主要以固定资产、长期股权投资、其他非流动资产为主,分别占非流动资产的33.39%、31.57%和12.43%。

皇氏乳业:大理来思尔乳业有限责任公司2011年4月财务报表的审计报告 2011-06-24

大理来思尔乳业有限责任公司2011年4月财务报表的审计报告天健正信审(2011)NZ字第13008号天健正信会计师事务所Ascenda Certified Public Accountants审计报告天健正信审(2011)NZ字第13008号大理来思尔乳业有限责任公司全体股东:我们审计了后附的大理来思尔乳业有限责任公司(以下简称来思尔公司)财务报表,包括2011年4月30日的资产负债表,2011年1月—4月的利润表、现金流量表、股东权益变动表、以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制财务报表是来思尔公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)做出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和做出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,来思尔公司财务报表已经按照企业会计准则的规定编制,在所有重大方面公允反映了来思尔公司2011年4月30日的财务状况以及2011年1月—4月的经营成果和现金流量。

天健正信会计师事务所有限公司中国·北京中国注册会计师周彦波中国注册会计师咸海波报告日期:2011年6月13日资 产 负 债 表会企01表编制单位:大理来思尔乳业有限责任公司2011年4月30日单位:元利 润 表会企02表编制单位:大理来思尔乳业有限责任公司2011年1月—4月单位:元公司法定代表人: 主管会计工作的公司负责人: 公司会计机构负责人:现 金 流 量 表会企03表编制单位:大理来思尔乳业有限责任公司 2011年1月—4月单位:元公司法定代表人: 主管会计工作的公司负责人: 公司会计机构负责人:所有者权益(或股东权益)变动表(续表)会企04表公司法定代表人:主管会计工作的公司负责人: 公司会计机构负责人:大理来思尔乳业有限责任公司财务报表附注2011年4月30日编制单位:大理来思尔乳业有限责任公司金额单位:人民币元一、公司的基本情况大理来思尔乳业有限责任公司(以下简称“本公司”),前身为“大理羊苴咩乳业有限责任公司”,是由董建升、杨子彪、李国武,于2001年4月出资组建的有限责任公司,2003年10月变更为“大理来思尔乳业有限责任公司”。

审计委员会年报工作规程

审计委员会年报工作规程第一条为了加强公司的规范治理,完善公司内部控制建设,完善公司治理机制,充分发挥董事会审计委员会年报编制和披露方面的监督作用,进一步提高公司信息披露质量,保障全体股东尤其中小股东的合法权益,根据中国证监会的相关规定和《公司章程》、《董事会审计委员会议事规则》、《公司信息披露管理办法》、《公司内部审计制度》等相关制度,结合公司年度报告编制和披露工作的实际情况,特制定本工作制度。

第二条审计委员会委员在公司年报编制和披露过程中,应当按照有关法律、行政法规、规范性文件和《公司章程》的要求,认真履行职责,勤勉尽责地开展工作,维护公司整体利益。

第三条审计委员会委员应认真学习中国证监会、深圳证券交易所、深圳证券监管局及其他主管部门关于年度报告的要求,积极参加其组织的培训。

第四条在年审会计师进场前,审计委员会就审计计划、审计小组人员构成、风险判断、风险及舞弊的测试和评价方法以及本年度的审计重点与年审注册会计师进行沟通,并评估年审会计师完成年度财务报表审计业务能力、独立性和及时性。

第五条每会计年度结束后,公司管理层应及时向每位审计委员会委员全面汇报公司本年度的生产经营情况和重大事项的进展情况。

第六条在会计年度结束后,审计委员会及时与审计机构协商确定前一年年度财务报告审计工作的时间安排。

第七条公司内审负责人、审计委员会督促会计师事务所在约定时限内提交审计报告。

第八条审计委员会应在年审注册会计师进场前审阅公司编制的财务会计报表,形成书面意见。

第九条审计委员会在年审注册会计师进场后加强与年审会计师的沟通,在年审注册会计师出具初步审计意见后再一次审阅公司财务会计报表,形成书面意见。

第十条在年审注册会计师出具初步审计意见后、正式审计意见前,公司应当安排审计委员会与年审注册会计师的见面会,沟通审计过程中发现的问题,独立董事应当履行全面监督职责。

第十一条审计委员会应对年度财务会计报表进行表决,形成决议后提交董事会审核;同时,应当向董事会提交会计师事务所从事本年度公司审计工作的总结报告和下年度续聘或改聘会计师事务所的决议。

基于财务报表分析我国的乳制品行业——以皇氏集团为例

156区域治理CASE基于财务报表分析我国的乳制品行业——以皇氏集团为例上海大学经济学院 端木新雨摘要:随着经济的增长,我国的居民生活水平不断提高,对食品质量、营养、以及口感的要求也越来越高。

乳制品作为优秀蛋白质的载体也被人们越来越多的消费。

而财务报表蕴含着企业许许多多的信息,我们可以通过财务报表对一个企业的经营状况以及未来发展做更准确的评判与预测。

本文以皇氏集团为例,分析其财务报表,期望能对乳制品行业的其他公司做以参考。

关键词:皇氏集团;乳制品;财务报表中图分类号:TS252.42文献标识码:A文章编号:2096-4595(2020)22-0156-0002一、引言皇氏集团股份有限公司于2001年5月成立,当时的名字叫广西皇氏甲天下乳业股份有限公司,2014年改为现有名称。

皇氏旗下有36家公司,其中有5家是奶制品加工厂,27家是标准化乳牛养殖牧场。

皇氏集团自2003年起,其水牛奶制品的产销量便居于国内首位,成为我国规模最大的水牛奶加工销售公司,故被称为“水牛奶之王”。

目前公司的核心业务包含乳业、信息业务及影视剧制作发行三个方面。

但是以水牛奶、酸奶、巴氏鲜奶为核心的特色乳品业务是其支柱性产业。

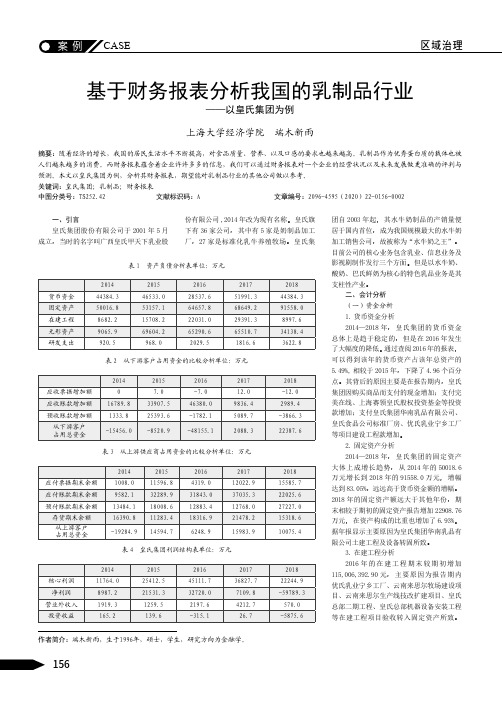

二、会计分析(一)资金分析1.货币资金分析2014—2018年,皇氏集团的货币资金总体上是趋于稳定的,但是在2016年发生了大幅度的降低。

通过查阅2016年的报表,可以得到该年的货币资产占该年总资产的5.49%,相较于2015年,下降了4.96个百分点。

其背后的原因主要是在报告期内,皇氏集团因购买商品而支付的现金增加;支付完美在线、上海赛领皇氏股权投资基金等投资款增加;支付皇氏集团华南乳品有限公司、皇氏食品公司标准厂房、优氏乳业宁乡工厂等项目建设工程款增加。

2.固定资产分析2014—2018年,皇氏集团的固定资产大体上成增长趋势,从2014年的50018.6万元增长到2018年的91558.0万元,增幅达到83.05%,远远高于货币资金额的增幅。

皇氏乳业:董事会战略与发展委员会工作细则(2010年5月) 2010-05-25

广西皇氏甲天下乳业股份有限公司董事会战略与发展委员会工作细则第一章 总则第一条 为适应公司战略发展需要,增强公司核心竞争力,确定公司发展规划,健全投资决策程序,加强决策民主性和科学性,提高重大投资决策的效益和决策的质量,完善公司治理结构,根据《中华人民共和国公司法》、《广西皇氏甲天下乳业股份有限公司章程》(以下简称“《公司章程》”)及其他有关规定,公司设立董事会战略与发展委员会,并制定本工作细则。

第二条 董事会战略与发展委员会是董事会下设的专门工作机构,主要负责对公司长期发展战略和重大投资决策进行研究并提出建议。

第二章 人员组成第三条 战略与发展委员会成员由3 名董事组成,其中包括1名独立董事。

第四条 战略与发展委员会委员由董事长、二分之一以上独立董事或者全体董事的三分之一提名,并由董事会选举产生。

第五条 战略与发展委员会设主任委员(召集人)一名,由公司董事长担任。

第六条 战略与发展委员会任期与董事会任期一致,委员任期届满,连选可以连任。

期间如有委员不再担任公司董事职务,自动失去委员资格,并由董事会根据上述第三至第五条之规定补足委员人数。

第七条 战略与发展委员会下设投资评审小组,由公司总经理任投资评审小组组长。

第三章 职责权限第八条 战略与发展委员会的主要职责权限:(一)对公司长期发展战略规划进行研究并提出建议;(二)对《公司章程》规定或股东大会授权须经董事会批准的重大投资融资方案进行研究并提出建议;(三)对《公司章程》规定或股东大会授权须经董事会批准的重大资本运作、资产经营项目进行研究并提出建议;(四)对其他影响公司发展的重大事项进行研究并提出建议;(五)对以上事项的实施情况进行检查;(六)董事会授权的其他事宜。

第九条 战略与发展委员会对董事会负责,委员会的提案提交董事会审议决定。

第四章 决策程序第十条 投资评审小组负责战略与发展委员会决策的前期准备工作,提供公司有关方面的资料:(一)由公司有关部门或控股(参股)企业的负责人上报重大投资融资、资本运作、资产经营项目的意向、初步可行性报告以及合作方的基本情况等资料;(二)由投资评审小组进行初审,签发立项意见书,并报战略与发展委员会备案;(三)公司有关部门或者控股(参股)企业对外进行协议、合同、章程及可行性报告等文件洽谈事宜,并上报投资评审小组;(四)由投资评审小组进行评审,签发书面意见,并向战略与发展委员会提交正式提案。

乳业财务分析制度

乳业财务分析制度Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】财务分析制度一、总则第一条为加强公司生产经营的管理、监督和控制,准确评价公司的经营业绩,及时反馈预算执行差异情况,促进公司财务状况进一步优化和经营业绩稳步提高,特制定本制度。

第二条公司财务分析工作由财务部专人负责。

第三条财务分析的基本要求:1、财务分析要从实际出发,实事求是,正确总结经验和教训,找出薄弱环节和关键性问题,并提出改进措施。

2、财务分析必须以准确、充分的财务数据、统计数据和其他资料为基础和依据。

3、根据财务分析的目的,针对实际情况,灵活选取各种有效的分析方法和分析指标。

4、财务分析报告应及时报送相关企业领导。

第四条公司财务分析主要包括财务报表分析和财务指标分析,并根据工作安排,可进行定期(月、季、年)分析或根据工作需要,可进行综合的或专题的分析。

二、财务分析的主要内容第五条每月末,公司财务分析人员要根据各职能部门和生产车间的预算完成情况,分析公司的总体预算完成情况,特别是收入、成本费用、利润、现金流量等指标的预算完成情况,研究引起差异的主要原因,并提出改进措施,上报公司月度经营分析会。

第六条每年末,公司财务分析人员要根据公司的报表,分析公司的总体盈利能力,如收入净利率、净资产收益率等;总体变现能力,如流动比率、速动比率等;总体资产营运能力,如应收账款周转率、总资产周转率等;偿债能力,如资产负债率、已获利息倍数等。

并且,要不断积累资料,以开展趋势分析。

第七条 公司财务分析人员要定期或不定期地开展公司内外环境分析,搜集资料,研究行业发展动态、竞争对手情况、国家相关产业政策等与公司的经营密切相关的因素。

第八条 公司财务分析人员要经常和公司企管部沟通,了解审计中发现的问题,分析这些问题产生的深层次原因,并提出对相关部门和相关问题的处理建议。

三、 财务分析的工作重点第九条 公司财务分析的重点是按照预算管理的要求对各责任中心预算目标完成情况加以分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

广西皇氏甲天下乳业股份有限公司董事会

审计委员会年报工作规则

为了促进广西皇氏甲天下乳业股份有限公司(以下简称“公司”)的规范运作,维护公司整体利益,保障全体股东特别是中小股东的合法权益不受损害,为了完善公司治理机制,加强内部控制建设,进一步提高公司信息披露质量,根据中国证监会的有关规定以及《公司章程》、《公司信息披露工作制度》的有关规定,结合公司年度报告编制和披露工作的实际情况,特制定本工作规则。

第一条 审计委员会委员在公司年报编制和披露过程中,应当按照有关法律、行政法规、规范性文件和公司章程的要求,认真履行职责,勤勉尽责地开展工作,维护公司整体利益。

第二条 审计委员会委员应认真的学习中国证监会、广西监管局、深圳证券交易所及其他主管部门关于年度报告的要求,积极参加其组织的培训。

第三条 每会计年度结束后,公司总经理应向每位审计委员会委员全面汇报公司本年度的生产经营情况和重大事项的进展情况。

第四条 在会计年度结束后30日内,审计委员会与审计机构协商确定年度财务报告审计工作的时间安排。

上述事项应有书面记录,必要的文件应有当事人签字。

第五条 审计委员会督促会计师事务所在约定时限内提交审计报告,并以书面意见形式记录督促的方式、次数和结果以及相关负责人的签字确认。

第六条 审计委员会应在年审注册会计师进场前审阅公司编制的财务会计报表,形成书面意见。

第七条 在年审注册会计师进场后加强与年审会计师的沟通,在年审注册会计师出具初步审计意见后再一次审阅公司财务会计报表,形成书面意见。

第八条 审计委员会应对年度财务会计报表进行表决,形成决议后提交董事会审核;同时,应当向董事会提交会计师事务所从事本年度公司审计工作的总结报告和下年度续聘或改聘会计师事务所的决议。

审计委员会形成的上述文件均应在年报中予以披露。

第九条 在年度报告编制和审议期间,审计委员会委员负有保密义务。

在年度报告披露前,严防泄露内幕信息、内幕交易等违法违规行为发生。

第十条 在年度报告编制和审议期间,审计委员会委员不得买卖公司股票。

第十一条 本规则未尽事宜,审计委员会应当依照有关法律、行政法规、部门规章、规范性文件和公司章程的规定执行。

第十二条 本规则由董事会负责制定并解释。

第十三条 本规则自公司董事会会议通过后生效。

广西皇氏甲天下乳业股份有限公司 董 事 会

二〇一〇年五月二十一日。