营运资金测算公式

营运资金量测算方法

营运资金量测算方法银监会发布的《流动资金贷款管理暂行办法》提出了银行业机构应合理测算借款人的流动资金需求,以此确定流动金贷款的额度和期限,防止超额受信和贷款挪用。

其附件《流动资金贷款需求量的测算参考》(以下简称《测算参考》)明确了具体的测算方法。

在实际工作中,由于中小企业财务数据不够系统和完整,难以满足现有测算方法对数据的要求,因此,有必要寻求更简单方便的方法完善对流动资金贷款需求量的测算,以符合中小企业的财务实际和流动资金贷款测算的要求。

一、借款人营运资金量测算方法(一)测算公式《测算参考》中提出了营运资金量的测算公式为:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数①其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)②周转天数=360/周转次数③应收账款周转次数=销售收入/平均应收账款余额④预收账款周转次数=销售收入/平均预收账款余额⑤存货周转次数=销售成本/平均存货余额⑥预付账款周转次数=销售成本/平均预付账款余额⑦应付账款周转次数=销售成本/平均应付账款余额⑧(二)测算公式的会计含义公式①总的指导原则:上年的营运资金周转总量(销售成本)/营运资金周转次数,为平均每个生产周期须占用的营运资金量,即“上年销售成本/上年营运资金周转次数”,其中“上年度销售收入×(1-上年度销售利润率)=上年销售成本(包括税金及附加等)”。

预测本年因销售收入增长所需增加的营运资金量,在均衡增长的情况下,该增长率就是销售成本的增长率,即“销售成本增长率=上年销售成本×(1+预计销售收入年增长率)”。

因此,公式①可以表示为:营运资金量=上年度销售成本×(1+预计销售收入年增长率)/营运资金周转次数=(上年度销售成本/营运资金周转次数)×(1+预计销售收入年增长率)=上年营运资金量×预计本年营运资金增长率(三)测算公式的转化公式②-⑧中,均以上年报表数据为标准。

分析营运能力常用比率指标的含义及计算公式

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

分析营运能力常用比率指标的含义及计算公式营运能力指标包括应收账款周转率、存货周转率、净营运资金周转率、流动资产周转率、总资产周转率。

相关指标的计算公式如下:

营业周期=存货周转天数+应收账款周转天数

应收账款周转天数=360天/应收账款周转率

应收账款周转率=主营业务收入/平均应收账款

而平均应收账款=(期初应收账款总额+期末应收账款总额)/2 存货周转天数=360天/存货周转率

存货周转率=主营业务成本/平均存货

而平均存货=(期初存货总额+期末存货总额)/2

营运资金周转天数=360天/营运资金周转率

应收账款周转率=主营业务收入/平均营运资金

平均营运资金=【(期末流动资产总额-期末流动负债总额)+(期初流动资产总额-期初流动负债总额)】/2

净营运资金周转率是销售收入与净营运资金平均占用额的比率,净营运资金是流动资产与流动负债的差额,它是流动资产中由长期资金来源供应的部分,是企业在业务经营中不断周转使用的资金该资金越充裕,对短期债务的及时偿付越有保证,但获利能力肯定会降低。

周转次数越快,其运营越有效。

在毛利大于0的情况下,应收账款周转率和存货周转率越快,获利越多;在毛利小于0的情况下,应收账款周转率和存货周转率越快,亏损越多。

流动资产周转速度越快,会相应的节约流动资金,相当于相对扩大资产投入,增强企业的盈利能力。

总资产周转率越快,反映企业销售能力越强,企业可以通过薄利多销的办法,加速资产

1。

银行资金需求量测算公式

贷款测算公式

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转周转天数=360/周转次数

应收账款周转次数=销售收入/平均应收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

应付账款周转次数=销售成本/平均应付账款余额

预收账款周转次数=销售收入/平均预收账款余额

按10月份报表测算

自有资金=所有都权益-固定资产净额-无形资产

贷款量测算数值=营运资金量-自有资金

+预计销售收入年增长率)/营运资金周转次数

数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

营运资金量

10,031,186.98

58,972.95

9,972,214.03。

测算资金缺口

保理业务是复பைடு நூலகம்型金融产品,除了融资功能,还有应收账款管理、坏账担保等功能,相较于传统的贷款业务,风险点较多,会涉及货物质量纠纷、交付时间争议、所有权保留、债务人或债权转让人破产等法律问题,这些都将对保理合同项下应收账款的回收产生障碍。

大概算一下與下列公式接近否

测算资金缺口=营运资金量-(净资产-固定资产净额-长期投资)-现有授信总额-其他渠道可提供资金

营运资金量=销售收入*(1-销售利润率)*(1+销售增长率)/营运资金周转次数

营运资金周转次数=360/(平均应收账款周转天数+平均预付账款周转天数+平均存货周转天数-平均应付账款周转天数-平均预收账款周转天数)

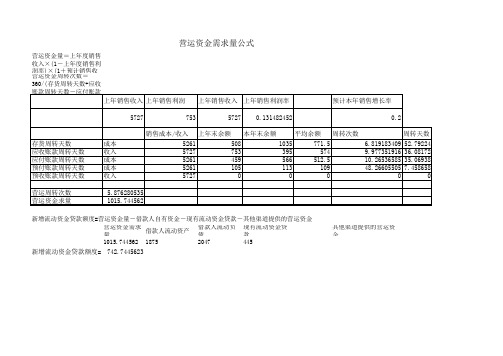

营运资金需求量公式

营运资金需求量公式

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金

营运资金需求量借款人流动资产借款人流动负债现有流动资金贷款其他渠道提供的营运资金

1015.74456218752047445

新增流动资金贷款额度=742.7445623。

预测资金需要量计算公式

预测资金需要量计算公式资金需要量计算公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数;应收账款周转次数=销售收入/平均应收账款余额;存货周转次数=销售成本/平均存货余额;应付账款周转次数=销售成本/平均应付账款余额;营运资金需求量=营运资金量-自有资金。

资金需要量预测的方法:(一)因素分析法因素分析法又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求进行分析调整,来预测资金需要量的一种方法。

这种方法计算简便,容易掌握,但预测结果不太精确。

它通常适用于品种繁多、规格复杂、资金用量较小的项目。

因素分析法的计算公式为:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1-预测期资金周转速度变动率)(二)销售百分比法【基本原理】销售百分比法,是假设某些资产、负债与销售额存在稳定的百分比关系,根据该假设预计外部资金需要量的方法。

企业的销售规模扩大时,要相应增加流动资产;如果销售规模增加很多,还必须增加长期资产。

为取得扩大销售所需增加的资产,企业需要筹措资金。

这些资金一部分来自随销售额同比例增加的流动负债,还有一部分来自预测期的收益留存,另一部分通过外部筹资取得。

(三)资金习性预测法资金习性预测法,是指根据资金习性预测未来资金需要量的一种方法。

所谓资金习性,是指资金的变动同产销量变动之间的依存关系。

按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。

资金习性预测法一般需根据历史上企业资金占用总额与产销量之间的关系,把资金分为不变和变动两部分,然后结合预计的销售量来预测资金需要量。

设产销量为自变量X,资金占用为因变量Y,它们之间的关系可用下式表示:Y=a+bX式中,a为不变资金;b为单位产销量所需变动资金。

银监会《流动资金贷款需求量的测算参考》计算公式

银监会《流动资⾦贷款需求量的测算参考》计算公式3、增长率请直接输⼊百分⽐数据录⼊4、计算依据:营运资⾦量=上年度销售收⼊×(1-上年度销售利润率)×(1+预计次数其中:营运资⾦周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转转天数)周转天数=360/周转次数应收账款周转次数=销售收⼊/平均应收账款余额预收账款周转次数=销售收⼊/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额计算结果(营运资⾦量1、各银⾏业⾦融机构应根(如借款⼈所属⾏业、规模、发展阶段、谈判地分别合理预测借款⼈应收账款、存货和应付账款天数,并可考虑⼀定的保险系数。

2、对集团关联客户,可采⽤合并报表估算流动资款额度,原则上纳⼊合并报表范围内的成员企业⾦贷款总和不能超过估算值。

3、对⼩企业融资、订单融资、预付租⾦或者临时债项融资等情况,可在交易真实性的基础上,确控制⽤途和回款情况下,根据实际交易需求确定⾦额度。

4、对季节性⽣产借款⼈,可按每年的连续⽣产时为计算周期估算流动资⾦需求,贷款期限应根据期合理确定。

损益表输⼊:2、请录⼊报表⽉份;资产负债表数据来源于即期报表;损益表本年度数为即期报表本年度截⾄当⽉数据。

新增流动资⾦贷款⾦量-借款⼈⾃有资⾦-现有流动资⾦贷款-其他渠道提供的营运资⾦需要考虑的其他注意:1、本公司依据于《流动资⾦贷款管理暂⾏办法》的附件“流动资⾦贷款需求量的测算参考”,计算结果仅供参考。

+预计销售收⼊年增长率)/营运资⾦周转应付账款周转天数+预付账款周转天数-预收账款周结果(参考)803.73构应根据实际情况和未来发展情况⼈所属⾏业、规模、发展阶段、谈判地位等)预测借款⼈应收账款、存货和应付账款的周转可考虑⼀定的保险系数。

团关联客户,可采⽤合并报表估算流动资⾦贷原则上纳⼊合并报表范围内的成员企业流动资和不能超过估算值。

营运资金量测算模型

主要财务数据 销售收入 销售成本 期初存货 期末存货 期初应收帐款 期末应收帐款 期初应付帐款 期末应付帐款 期初预收账款 期末预收账款 期初预付账款 期末预付账款 主营业务利润 预计销售收入增长率 (万元) 1962.93 1715.69 577.14 703.97 145.66 156.53 51.08 60.1 1 1 1 主要指标计算 640.56 151.10 2.68 12.99 55.59 30.86 134.41 27.71 11.66 1 1245.01 0.5 1962.93 3431.38 0.1833993 0.1049141 0.1067995 0.8932005 1.7 2.3940255 营运资金 量

营运资金量测算主要财务数据万元主要指标计算营运资金量主要指标计算公式销售收入2195平均存货2990047677销售成本1311平均应收帐款16950期初存货324存货周转次数438期末存货274应收帐款周转次数1295期初应收帐款42平均应付帐款38250期末应收帐款297应付帐款周转次数343期初应付帐款存货周转天数8211期末应付帐款764应收帐款周转天数2780期初预收账款应付帐款周转天数10503期末预收账款期初预付账款39平均预付账款91期末预付账款143预收账款周转次数2195主营业务利润750预付账款周转次数144065934预计销售收入增长率预收账款周转天数016400911预付账款周转天数249885584销售利润率034168565065831435营运资金周转次数121232401营运资金周转次数360存货周转天数应收帐款周转天数应付帐款周转天数预收账款周转天数预付账款周转天数存货周转天数360存货周转次数存货周转次数主营业务成本平均存货平均存货期初存货期末存货2应收帐款周转次数销售收入平均应收帐款应收帐款周转天数360应收帐款周转次数应付帐款周转天数360应付帐款周转次数应付帐款周转次数销售成本平均应付帐款预收帐款周转天数360预收帐款周转次数预收帐款周转次数销售收入平均预收帐款预付帐款周转天数360预付帐款周转次数预付帐款周转次数销售成本平均预付帐款销售利润率主营业务利润主营业务收入1销售利润率1预计销售收入增长率

营运资金量测算方法

营运资金量测算方法银监会发布的《流动资金贷款管理暂行办法》提出了银行业机构应合理测算借款人的流动资金需求,以此确定流动金贷款的额度和期限,防止超额受信和贷款挪用。

其附件《流动资金贷款需求量的测算参考》(以下简称《测算参考》)明确了具体的测算方法。

在实际工作中,由于中小企业财务数据不够系统和完整,难以满足现有测算方法对数据的要求,因此,有必要寻求更简单方便的方法完善对流动资金贷款需求量的测算,以符合中小企业的财务实际和流动资金贷款测算的要求。

一、借款人营运资金量测算方法(一)测算公式《测算参考》中提出了营运资金量的测算公式为:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数①其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)②周转天数=360/周转次数③应收账款周转次数=销售收入/平均应收账款余额④预收账款周转次数=销售收入/平均预收账款余额⑤存货周转次数=销售成本/平均存货余额⑥预付账款周转次数=销售成本/平均预付账款余额⑦应付账款周转次数=销售成本/平均应付账款余额⑧(二)测算公式的会计含义公式①总的指导原则:上年的营运资金周转总量(销售成本)/营运资金周转次数,为平均每个生产周期须占用的营运资金量,即“上年销售成本/上年营运资金周转次数”,其中“上年度销售收入×(1-上年度销售利润率)=上年销售成本(包括税金及附加等)”。

预测本年因销售收入增长所需增加的营运资金量,在均衡增长的情况下,该增长率就是销售成本的增长率,即“销售成本增长率=上年销售成本×(1+预计销售收入年增长率)”。

因此,公式①可以表示为:营运资金量=上年度销售成本×(1+预计销售收入年增长率)/营运资金周转次数=(上年度销售成本/营运资金周转次数)×(1+预计销售收入年增长率)=上年营运资金量×预计本年营运资金增长率(三)测算公式的转化公式②-⑧中,均以上年报表数据为标准。

营运资金量测算方法

营运资金量测算方法银监会发布的《流动资金贷款管理暂行办法》提出了银行业机构应合理测算借款人的流动资金需求,以此确定流动金贷款的额度和期限,防止超额受信和贷款挪用。

其附件《流动资金贷款需求量的测算参考》(以下简称《测算参考》)明确了具体的测算方法。

在实际工作中,由于中小企业财务数据不够系统和完整,难以满足现有测算方法对数据的要求,因此,有必要寻求更简单方便的方法完善对流动资金贷款需求量的测算,以符合中小企业的财务实际和流动资金贷款测算的要求。

一、借款人营运资金量测算方法(一)测算公式《测算参考》中提出了营运资金量的测算公式为:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数①其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)②周转天数=360/周转次数③应收账款周转次数=销售收入/平均应收账款余额④预收账款周转次数=销售收入/平均预收账款余额⑤存货周转次数=销售成本/平均存货余额⑥预付账款周转次数=销售成本/平均预付账款余额⑦应付账款周转次数=销售成本/平均应付账款余额⑧(二)测算公式的会计含义公式①总的指导原则:上年的营运资金周转总量(销售成本)/营运资金周转次数,为平均每个生产周期须占用的营运资金量,即“上年销售成本/上年营运资金周转次数”,其中“上年度销售收入×(1-上年度销售利润率)=上年销售成本(包括税金及附加等)”。

预测本年因销售收入增长所需增加的营运资金量,在均衡增长的情况下,该增长率就是销售成本的增长率,即“销售成本增长率=上年销售成本×(1+预计销售收入年增长率)”。

因此,公式①可以表示为:营运资金量=上年度销售成本×(1+预计销售收入年增长率)/营运资金周转次数=(上年度销售成本/营运资金周转次数)×(1+预计销售收入年增长率)=上年营运资金量×预计本年营运资金增长率(三)测算公式的转化公式②-⑧中,均以上年报表数据为标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、测算借款人营运资金需求

(一)测算公式

营运资金需求=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

周转天数=360/周转次数

应收账款周转次数=销售收入/平均应收账款余额

预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

应付账款周转次数=销售成本/平均应付账款余额

二、测算借款人实际需要的流动资金贷款量

(一)计算公式

借款人实际需要的流动资金贷款量=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金

(二)各项目说明

1.借款人自有资金:指借款人的长期负债和所有者权益在支持借款人长期资产之后剩余的、可用于支持营运资金的部分,即借款人自有资金=非流动负债+所有者权益-非流动资产。

2.现有流动资金贷款:指借款人已经发生的流动资金贷款。

原贷款银行为建设银行、或流动资金贷款类额度项下贷款用于置换/归还他行流动资金贷款的,可不扣除;借款人短期贷款中来源于有追索权票据贴现的部分,可不扣除。

3.其他渠道提供的营运资金:借款人发行的除贷款外的其他短期融资工具,如短期融资券等。

【此文档部分内容来源于网络,如有侵权请告知删除,本文档可自行编辑和修改内容,感谢您的支持!】。