万科A2015-2017基础数据

房地产行业财务杠杆效应及财务风险分析以万科集团为例-财务风险-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要当今社会,社会经济的发展可谓是突飞猛进,在拉动社会经济的众多行业中,房地产企业的作用是不容小觑的。

房地产行业是典型的高资产负债率和经营风险大的行业,具有投资大、收益高、风险高等特点。

房地产企业最主要的筹资方式为银行贷款,其次是购房者所付的期房定金。

财务杠杆的存在基础是负债经营,为了追求企业价值最大化,合理举债经营,规避财务风险,选择合适的筹资决策是房地产企业发展最为关键的问题。

本文对当前国内外学者有关财务杠杆相关诸多理论观点进行整理归纳,重点阐述财务杠杆的原理、以及财务风险产生的原因,以及财务杠杆与财务风险之间的关系。

具体以万科集团为样本,对其近三年财务数据进行分析,阐述其财务情况,进而深入分析万科集团财务杠杆效应,列出财务风险和利益的具体表现,最后对合理规避财务风险,以及解决财务杠杆与企业筹资效益问题提出合理建议。

关键词:财务杠杆财务风险筹资决策房地产企业AbstractIn today's world, with the rapid development of social economy, the role of real estate enterprises cannot be underestimated in many industries that drive social economy. The real estate industry is a typical high asset-liability ratio and business risk, with large investment, high returns and high risks. When real estate companies face the choice of multiple financing methods, loans have become the main financing method.The basis of financial leverage is debt management. In order to maximize corporate value, manage debts rationally, and avoid financial risks, choosing the right financing decision are the most critical issues for real estate development.This paper summarizes and summarizes the current theories of financial leverage related by domestic and foreign scholars, and focuses on the principle of financial leverage, financial risk and risk prevention. The Vanke Group is used as a sample to analyze its financial data for the past three years and explain its financial situation. In turn, it analyzes the financial leverage effect of Vanke Group, lists the specific performance of financial risks and interests, and finally puts forward reasonable suggestions for reasonable avoidance of financial risks and solving financial leverage and corporate financing benefits.Keywords: financial leverage financial risk financing decision real estate enterpris目录1 绪论1.1 研究背景及意义1.1.1 研究背景众所周知,房地产企业是典型的资金密集型企业,其投资量巨大,决定了房地产企业融资最基本的特点就是融资的资金量大,事实上也的确如此,“国家统计局月度形势报告显示,1-8月,房地产开发企业本年资金来源33689亿元,同比增长34.2%,房地产开发企业自有资金占资金来源的32.79%,其余67%以上的资金约为人民币22644亿元来自于融资,可见房地产融资资金量之大。

企业盈利能力分析--以万科地产为例

企业盈利能力分析--以万科地产为例摘要:随着经济的不断地发展,企业在我国的发展经济的道路上占有重要的地位,企业如何能更好的发展盈利能力分析对于企业是非常的重要的,他可以通过财务报表分析出企业的盈利的情况,以及企业一些近些时间经营的状况。

通过对公司的盈利分析,可以让投资者和股东更好的了解这个公司的状况,更好的分析出这个公司的未来的前景,以及将来的发展的模式。

我国的房地产事业不断的发展壮大,作为房地产行业的龙头老大的万科公司,他的盈利能力虽然说比较的平稳,但是还有一些波动,所以去分析万科集团的盈利能力分析是有必要的,本文以万科地产为例,去分析他的盈利能力,这样更好的有助于管理者的管理以及投资者了解公司的状况,从而使万科集团更好的发展壮大,本文首先通过盈利能力分析的相关的概念进行简述,然后搜集万科地产的相关的数据进行盈利能力分析,通过有关的数据进行分析,找到万科地产在盈利能力方面错存在的问题,并且在最后提出相关的建议,使万科集团发展的越来越好。

同时也对我国的房地产事业有一定的现实的指导的作用。

关键词:万科房地产;盈利能力分析;竞争力Abstract: with the continuous development of economy, enterprises play an important role in the economic development of our country's road, how can the enterprise profit ability to develop better analysis is very important for the enterprise, he can through the financial statement analysis of enterprise profitability, and some enterprises in some time management situation. Through the analysis of the company's earnings, investors and shareholders can better understand the situation of the company, a better analysis of the company's future prospects, and future development model.China's real estate industry to continue to develop and grow, as the real estate industry big boss Vanke Company, although his profitability is relatively steady, but there are some fluctuations, so to analyze Vanke Group's profitability analysis is necessary, the real estate Vanke as an example, to analyze his profitability, so better help managers and investors understand the company's situation, so that the development of Vanke Group better and stronger. This paper describes the first through the analysis of profitability related concepts, and then collect a million estate data related to profitability analysis, through the analysis of relevant data, to find out the problem. In terms of profitability Vanke Real estate, and finally proposes suggestions, the Vanke Group development is getting better. At the same time, China's real estate industry has a certain role in guiding the reality.Key words: Vanke Real Estate; profitability analysis; Competitiveness一绪论 (1)(一)研究背景以及研究意义 (1)(二)国内外研究现状 (1)二、企业盈利能力相关理论概述 (2)(一)企业盈利能力内涵界定 (2)(二)企业盈利能力特点 (2)(三)企业盈利能力指标分析 (2)三、对万科股份有限公司盈利能力分析 (3)(一)万科股份有限公司概况 (3)(二)万科股份有限公司盈利能力指标分析 (4)1.盈利模式分析 (4)2针对财务数据对万科进行分析 (5)四、万科股份有限公司目前存在的盈利问题及成因 (6)(一)万科股份有限公司目前存在的盈利问题 (6)1、获利能力比较稳定,但总体的水平偏低 (6)2、运营能力波动大 (7)3、成长能力缺乏稳定性 (10)4、流动性强,负债率下降 (11)(二)万科股份有限公司存在的问题的原因 (12)五、对万科股份有限公司的相关建议 (12)(一)增强企业核心竞争力 (12)(二)增强公司获取现金的能力 (13)(三)加强公司内部结构的治理 (14)(四)改善企业的资产质量 (14)(五)健全外部监管机制 (14)参考文献 (16)辞谢 (17)一绪论(一)研究背景以及研究意义我国在全球一体化的趋势下,我国已经进入了经济快速发展的时代。

万科股权之争

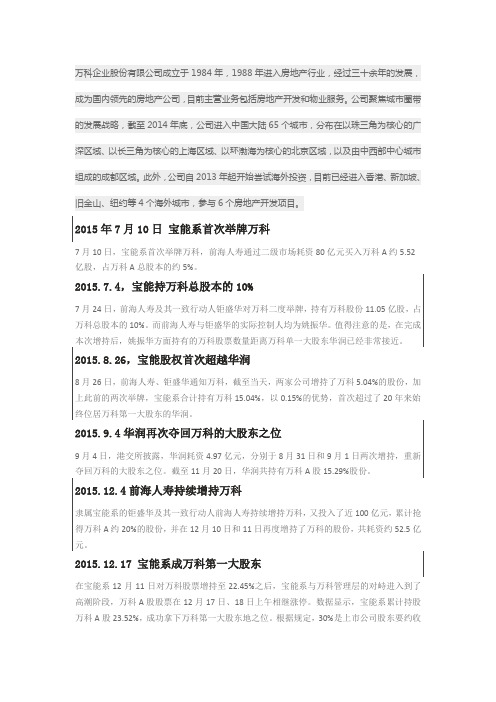

万科企业股份有限公司成立于1984年,1988年进入房地产行业,经过三十余年的发展,成为国内领先的房地产公司,目前主营业务包括房地产开发和物业服务。

公司聚焦城市圈带的发展战略,截至2014年底,公司进入中国大陆65个城市,分布在以珠三角为核心的广深区域、以长三角为核心的上海区域、以环渤海为核心的北京区域,以及由中西部中心城市组成的成都区域。

此外,公司自2013年起开始尝试海外投资,目前已经进入香港、新加坡、旧金山、纽约等4个海外城市,参与6个房地产开发项目。

2015年7月10日宝能系首次举牌万科7月10日,宝能系首次举牌万科,前海人寿通过二级市场耗资80亿元买入万科A约5.52亿股,占万科A总股本的约5%。

2015.7.4,宝能持万科总股本的10%7月24日,前海人寿及其一致行动人钜盛华对万科二度举牌,持有万科股份11.05亿股,占万科总股本的10%。

而前海人寿与钜盛华的实际控制人均为姚振华。

值得注意的是,在完成本次增持后,姚振华方面持有的万科股票数量距离万科单一大股东华润已经非常接近。

2015.8.26,宝能股权首次超越华润8月26日,前海人寿、钜盛华通知万科,截至当天,两家公司增持了万科5.04%的股份,加上此前的两次举牌,宝能系合计持有万科15.04%,以0.15%的优势,首次超过了20年来始终位居万科第一大股东的华润。

2015.9.4华润再次夺回万科的大股东之位9月4日,港交所披露,华润耗资4.97亿元,分别于8月31日和9月1日两次增持,重新夺回万科的大股东之位。

截至11月20日,华润共持有万科A股15.29%股份。

2015.12.4前海人寿持续增持万科隶属宝能系的钜盛华及其一致行动人前海人寿持续增持万科,又投入了近100亿元,累计抢得万科A约20%的股份,并在12月10日和11日再度增持了万科的股份,共耗资约52.5亿元。

2015.12.17 宝能系成万科第一大股东在宝能系12月11日对万科股票增持至22.45%之后,宝能系与万科管理层的对峙进入到了高潮阶段,万科A股股票在12月17日、18日上午相继涨停。

万科A2018年财务分析结论报告-智泽华

万科A2018年财务分析综合报告一、实现利润分析2018年实现利润为6,746,020.14万元,与2017年的5,114,195.27万元相比有较大增长,增长31.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为18,610,422.42万元,与2017年的16,007,991.59万元相比有较大增长,增长16.26%。

2018年销售费用为786,807.56万元,与2017年的626,198.13万元相比有较大增长,增长25.65%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为1,034,080.52万元,与2017年的886,571.41万元相比有较大增长,增长16.64%。

2018年管理费用占营业收入的比例为3.47%,与2017年的3.65%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为599,857.47万元,与2017年的207,525.68万元相比成倍增长,增长1.89倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,万科A2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析万科A2018年的营业利润率为22.67%,总资产报酬率为5.45%,净资产收益率为23.34%,成本费用利润率为28.89%。

企业实际投入到企业自身经营业务的资产为132,613,779.35万元,经营资产的收益率为5.09%,而对外投资的收益率为3.70%。

2015万科财务报表分析==

2015万科财务报表分析摘要财务分析,是以财务会计资料为依据,采用一系列专门的分析技术和方法,对企业的财务状况、经营成果和现金流量情况进行分析与评价的经济管理活动。

财务分析的基本内容是企业偿债能力分析、运营能力分析和盈利能力分析。

财务分析的最基本功能,是将大量的报表数据转换成特定对财务报表使用者做出决策有用的信息,对企业的偿债能力、盈利能力和抵抗风险能力做出评价,预测企业未来的报酬和风险,减少决策的不确定性。

为总结过去,知道未来,有必要对已经过去的2013年发生的经济活动进行分析总结。

通过全面的财务分析,可以透视企业经济活动的内部联系,并与内部条件、外部环境相结合进行深入考察,找出企业本身的优势和不足,作出实事求是的评价和积极可行的决策。

本文将从财务报表分析出发,结合管理会计、财务管理、管理学等知识,以房地产龙头企业万科企业股份有限公司为例,根据房地产开发开发周期长、供给调解滞后及与金融业和政府密切相关的行业特征,对其2013年的财务报表进行系统的纵横向比较,探讨万科公司财务报表中反映出的财务问题,并尝试结合社会经济趋势对这些不足之处提出一些合理化建议。

最后,本文仅以公开的财务报表信息为研究依据,而未能到公司实地调研,故在研究过程中有局限和不足。

关键词:财务报表;地产行业;万科集团;会计分析;财务分析;杜邦分析;问题;建议AbstractFinancialanalysis,financialandaccountinginformationis basedonusingarangeoftechniquesandmethodsofspecializedan alysis,thefinancialposition,operatingresultsandcashflowanalysi sandevaluationoftheeconomicmanagementactivities.Financial analysisisthebasiccontentofcorporatesolvencyanalysis,operati onalanalysisandprofitabilityanalysiscapabilities.Themostbasicf unctionoffinancialanalysisistoconvertlargeamountsofreportda taintousefulinformationfordecision-makingonspecificusersoffi nancialstatementstomake,corporatesolvency,profitabilityanda bilitytoresistrisksmakeevaluations,futurerewardpredictionbusi nessandrisk,reducedecisionuncertainty.Tosummarizethepasta ndknowthefuture,itisnecessaryforeconomicactivityhasoccurre dinthepastin2013wereanalyzedandsummarized.Throughcomp rehensivefinancialanalysis,internalcontactperspectiveofecono micactivity,andwithinternalconditionsandexternalenvironment combinedwithanin-depthstudytoidentifythestrengthsandwea knessesoftheenterpriseitself,makearealisticassessmentandposi tivefeasibledecisions.Thispaperwillanalyzethefinancialstateme nts,combinedwithmanagementaccounting,financialmanagem ent,managementscienceandotherknowledgetothetypicalresid entialrealestatecompanyVankeCo.,Ltd.,forexample,accordingto alongdevelopmentcycleofrealestatedevelopment,supplylagsandmediationwithfinancialandgovernmentindustrycharacteristi csarecloselyrelatedtoits2013financialstatementstocomparethe systemaspect,Vankediscussfinancialissuesreflectedinthefinanci alstatementsofthecompany,combinedwithsocio-economictren dsandtrytomakesomereasonablesuggestionsforthesedeficienc ies.Finally,onlythefinancialstatementsforthestudybasedoninfor mationdisclosure,andthecompanyfailedtofieldresearch,ithasli mitationsanddeficienciesintheresearchprocess.Keyword:financ ialstatement;Realestateindustry;ChinaVankeCo.Ltd.;accounting analysis;financialanalysis;DuPontanalysis;problem;proposa1.绪论1.1选题背景及意义1.1.1选题背景1998年7月国务院颁布的23号文件《关于进一步深化城镇居民住房制度改革加快住房建设的通知》,标志着新中国成立后50年福利分房制度的终结,住房货币化分配和市场化改革亦随之开始,而2003年8月国务院18号文件《关于促进房地产市场持续健康发展的通知》,则正是将房地产业定位为拉动国家经济发展的支柱产业之一。

基于财务报告的万科集团发展分析

基于财务报告的万科集团发展分析黄佳怡;李雅煌;李静绵;钟雨桐;张伊琪【摘要】2017年10月18日,十九大报告中提到\"坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居.\"新时代下,住房回归居住属性,房地产回归实业属性,已经成为不可逆转的趋势.经过三十余年的发展,万科已成为我国领先的城乡建设与生活服务商,其业务包括我国经济最具活力的三大经济圈及中西部重点城市.本文对万科集团的财务指标进行综合分析,从而发现万科目前存在一系列问题,并且提出针对性建议.【期刊名称】《价值工程》【年(卷),期】2019(038)009【总页数】3页(P66-68)【关键词】万科集团;财务分析;因子分析;对策【作者】黄佳怡;李雅煌;李静绵;钟雨桐;张伊琪【作者单位】华南师范大学,佛山528000;华南师范大学,佛山528000;华南师范大学,佛山528000;华南师范大学,佛山528000;华南师范大学,佛山528000【正文语种】中文【中图分类】F2750 引言国土资源部部长姜大明1月15日在全国国土资源工作会议上说的这句话“改变政府作为居住用地唯一供应者的情况”,一石激起千层浪。

接下来房地产的发展趋势将会如何,是值得我们讨论研究的。

1 万科简介万科企业股份有限公司成立于1984年,是一家始终坚持为普通人提供好产品、好服务的房地产企业。

万科在2016年首次跻身《财富》“世界500强”,排名第356位,2017年再度上榜,排名为第307位。

2018年,租赁住宅业务被万科确立为核心业务,为实现可持续发展奠定了良好基础。

2 利用传统指标对万科进行绩效评价2.1 偿债能力分析在房地产行业中,负债一直是企业资金来源的重要组成部分,其及时偿还性是反映企业财务状况好坏的重要标志。

房地产企业的存货在流动资产占比较大,因此速动比率更能反映房地产企业的资产流动性水平。

万科股权之争

万科股权变动——宝万之争摘要:万科股权及其分散,导致史上有两大股权大战,其一是君万之争,其二就是宝万之争。

本次主要介绍宝万之争,宝万大战从2015年打到了2017年,从最开始的“宝能系”野蛮进攻,王石求助华润但却没有得到支持,到后来的恒大趁势进入,万科开始引入深圳地铁的计划失败,到成功引入深铁,这一场大战战事惨烈,且获得了无数人的关注,如今终于接近尾声……关键字:宝万之争宝能系万科股权争夺1 公司简介1983年,王石到深圳经济特区发展公司工作;1984年,他组建“现代科教仪器展销中心”;1988年,企业更名为“万科”;1991年1月29日,万科正式在深交所挂牌交易,代码000002,由此踏上了万亿市值的征程。

值得特别指出的是,在众多地产大腕的众多公司中,万科是最早完成股份化、完成上市的。

万科企业股份有限公司(简称万科或万科集团),证券简称:万科A、证券代码:000002,证券曾用简称:深万科A、G万科A,总部位于中国深圳市福田区梅林路63号万科建筑研究中心,现任董事长为王石,总经理为郁亮。

公司主营业务为房地产、物业服务,其他业务有酒店业务、家居服务、长租公寓、养老业务、滑雪等。

2017年4月26日,万科A总市值:2257.51亿,市盈率:10.74。

2 公司股权发展历程2.1 股份制改造期1984年,万科前身注册成立。

万科前身“深圳现代科技仪器展销中心”注册成立,是深特发四级子公司,国营性质。

1988年,万科完成股份制改革,国家股60%,职工股占40%,王石“放弃”万科股权,选择职业经理人身份。

1991年1月,万科完成IPO,公开募集资金约2800万,国家股与职工股被整体稀释68%。

2.2 股权保卫期1993年,万科第一次股权激励,因法律限制中断实行。

1994年,君安证券联合其他股东逼宫,提出重组万科管理层,后被王石瓦解。

2000年8月10日,华润成为最大股东,万科引入华润成为最大股东(15.08%)。

万科企业财务报表分析

万科企业财务报表分析作者:唐可来源:《智富时代》2019年第08期【摘要】三十年坚守价值,多元化上下求索。

万科企业股份有限公司成立于1984年,三十多年来坚持稳健发展,已成为国内领先的城乡建设与生活服务商。

纵观其发展史,万科一直坚持“有质量的增长”,ROE常年在20%左右徘徊,常年作为房地产行业的标杆龙头。

【关键词】万科;房地产;财务分析一、万科公司概述1984-1993:多业务并行的初创期。

万科成立于1984年,公司公开向社会发行股票2800万股,在1988年完成股份化改造并于深交所上市,进军房地产;1990年,形成商贸、工业、房地产和文化传播“四大支柱”的经营架构,1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1993年3月,本公司发行4500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

1994-2004:聚焦房地产行业的快速成长期。

2005-2014:以城市配套服务商再定位的多元化探索期。

2014-至今:进一步升级为“城乡建设与生活服务商”。

万科30多年来的发展,经历了从多元—专业化—多元的过程,这也是一个主动的、追逐行业红利的业务调整历程。

二、房地产行业状况国房景气指数是从土地、资金、开发量、市场需求等角度综合反映全国房地产业基本运行状况的指数,指数高于100为景气空间,低于100 为不景气空间。

2018年11月国房景气指数为96.4,这是该指数连续第4个月下跌,也是自2019年3月份以来该指数首次跌破100的“景气临界点”(见图表1)。

该数据也反映出在房地产开发投资增速放缓、新开工面积、施工面积以及销售面积增速全面回落的情况下,总体看来,房地产行业近来发展不太景气,与国家宏观调控有关系。

三、财务比率分析(一)偿债能力分析偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产负债表201720162015资产:货币资金(元)1741亿870亿532亿 应收账款(元)14.3亿20.8亿25.1亿 其它应收款(元)1632亿1054亿755亿 存货(元)5981亿4674亿3681亿 流动资产合计(元) 1.02万亿7213亿5470亿 长期股权投资(元)812亿617亿335亿 累计折旧(元)

固定资产(元)71.0亿68.1亿49.2亿 无形资产(元)14.4亿12.6亿10.4亿资产总计(元) 1.17万亿8307亿6113亿负债:应付账款(元)1734亿1380亿914亿 预收账款(元)4077亿2746亿2126亿 存货跌价准备(元)

流动负债合计(元)8474亿5800亿4201亿 长期负债合计(元)1313亿890亿549亿负债合计(元)9787亿6690亿4750亿权益:实收资本(或股本)(元)110亿110亿111亿 资本公积金(元)83.3亿82.7亿81.7亿 盈余公积金金(元)359亿325亿281亿股东权益合计(元)1867亿1617亿1363亿流动比率 1.2 1.24 1.3利润表201720162015营业收入(元)2429亿2405亿1955亿营业成本(元)1601亿1697亿1382亿销售费用(元)62.6亿51.6亿41.4亿财务费用(元)20.8亿15.9亿 4.78亿管理费用(元)88.7亿68.0亿47.5亿资产减值损失(元)13.2亿11.9亿 4.96亿投资收益(元)62.4亿50.1亿35.6亿营业利润(元)508亿390亿331亿利润总额(元)511亿393亿338亿所得税(元)139亿109亿78.5亿归属母公司所有者净利润(元)281亿210亿181亿现金流量表201720162015经营:销售商品、提供劳务收到的现金

(元)

3684亿2865亿1919亿 收到的税费返还(元)

收到其他与经营活动有关

的现金(元)

439亿263亿192亿

经营活动现金流入小计(元)4123亿3128亿2111亿

购买商品、接受劳务支付

的现金(元)

2349亿1785亿1300亿

支付给职工以及为职工支

付的现金(元)

92.4亿66.9亿50.5亿 支付的各项税费(元)398亿338亿250亿 支付其他与经营活动有关

的现金(元)

461亿544亿350亿

经营活动现金流出小计(元)3299亿2733亿1950亿

经营活动产生的现金流量净额(元)823亿396亿160亿投资:取得投资收益所收到的现金(元)12.5亿25.8亿10.9亿

处置固定资产、无形资产

和其他长期...

1.42亿

2.47亿428万

投资活动现金流入小计(元)198亿65.6亿36.5亿

购建固定资产、无形资产

和其他长期...

23.6亿21.5亿20.6亿

处置固定资产、无形资产

和其他长期...

1.42亿

2.47亿428万 投资支付的现金(元)468亿318亿117亿

投资活动现金流出小计(元)714亿500亿246亿

投资活动产生的现金流量净额(元)-516亿-434亿-209亿筹资:吸收投资收到的现金(元)143亿97.4亿43.0亿 取得借款收到的现金(元)946亿688亿229亿

筹资活动现金流入小计(元)1238亿902亿351亿

偿还债务支付的现金(元)413亿388亿250亿 分配股利、利润或偿付利

息支付

191亿160亿132亿

筹资活动现金流出小计(元)685亿589亿402亿

筹资活动产生的现金流量净额(元)553亿313亿-51.0亿。