2020年政府收支分类科目修订前后对照表

财政收支科目及其调整

d、事业单位凡支出未单独设置项级科目反映的,要统 一在“其他财政管理事务”中反映。比如财政局收费中心、 核算中心、投资评审中心等,其基本建设支出要统一在

财政收支科目及其调整

一、概述

• 全面的政府收支体系的三部分,收入为一个部 分,反映政府的钱从哪儿来。支出为一个部分, 但按照两个依据对支出进行单独分类,这是改 革变化的重要内容,一个是按照政府的职能或 功能为依据形成功能分类,反映政府履行了什 么职能,花钱干什么事了;另一个是按支出经 济性质分类,反映各部门单位将政府的钱是怎 么花的。支出的两个分类是相互独立的,只是 从不同的侧面对支出进行反映而已。从平衡关 系上看,收入科目的数额=支出功能科目的数 额=支出经济科目的数额。

• (2)事业单位 事业单位开支的基本建设支出,由于新的分类采用了不

同的分类办法,其支出也要按不同的归类原则进行处理: A、属于机关后勤单位的基本建设支出,统一列入“机

关服务”项;

b、其他事业单位凡按职能设置科目的,如教育类下的 普通教育下的“小学教育”、“中学教育”等科目,还有 医疗卫生类医疗服务款下的“综合医院”、“中医医院” 等,其基本建设项目支出,统一列入该功能科目下;

• (三)、2007年支出功能科目设计的指导思想

• 是体现市场经济条件下政府的职能和公共财 政体系建设的需要。属于政府必办公共事务要 突出反映,单独设类,在政府职能中需要逐步 弱化或退出的事务,只在款级或项级科目中反 映或合并到其他款、项中反映。这样设计体现 了小政府、大服务的市场经济理念;旧科目是 延用原前苏联计划体制下按支出的经济性质分 类,体现的是大政府,政府包揽一切社会事务 的计划经济理念。

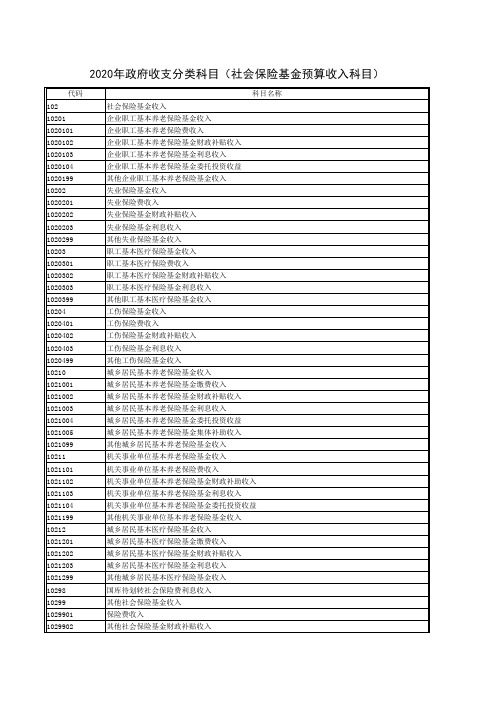

2020年政府收支分类科目(社会保险基金预算收入科目)

科目名称 社会保险基金收入 企业职工基本养老保险基金收入 企业职工基本养老保险费收入 企业职工基本养老保险基金财政补贴收入 企业职工基本养老保险基金利息收入 企业职工基本养老保险基金委托投资收益 其他企业职工基本养老保险基金收入 失业保险基金收入 失业保险费收入 失业保险基金财政补贴收入 失业保险基金利息收入 其他失业保险基金收入 职工基本医疗保险基金收入 职工基本医疗保险费收入 职工基本医疗保险基金财政补贴收入 职工基本医疗保险基金利息收入 其他职工基本医疗保险基金收入 工伤保险基金收入 工伤保险费收入 工伤保险基金财政补贴收入 工伤保险基金利息收入 其他工伤保险基金收入 城乡居民基本养老保险基金收入 城乡居民基本养老保险基金缴费收入 城乡居民基本养老保险基金财政补贴收入 城乡居民基本养老保险基金利息收入 城乡居民基本养老保险基金委托投资收益 城乡居民基本养老保险基金集体补助收入 其他城乡居民基本养老保险基金收入 机关事业单位基本养老保险基金收入 机关事业单位基本养老保险费收入 机关事业单位基本养老保险基金财政补助收入 机关事业单位基本养老保险基金利息收入 机关事业单位基本养老保险基金委托投资收益 其他机关事业单位基本养老保险基金收入 城乡居民基本医疗保险基金收入 城乡居民基本医疗保险基金缴费收入 城乡居民基本医疗保险基金财政补贴收入 城乡居民基本医疗保险基金利息收入 其他城乡居民基本医疗保险基金收入 国库待划转社会保险费利息收入 其他社会保险基金收入 保险费收入 其他社会保险基金财政补贴收入

1029999 110 11008 1100803 11014 1101401 1101402 11016

其他收入 转移性收入 上年结余收入 社会保险基金预算上年结余收入 社会保险基金上解下拨收入 社会保险基金上级补助收入 社会保险基金下社会保险基金预算收入科目)

财政部、中国人民银行关于修订2011年政府收支分类科目的通知

财政部、中国人民银行关于修订2011年政府收支分类科目的通知文章属性•【制定机关】中国人民银行,财政部,中国人民银行(已变更),银行•【公布日期】2011.04.06•【文号】财预[2011]283号•【施行日期】2011.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】预算、决算正文财政部、中国人民银行关于修订2011年政府收支分类科目的通知(财预[2011]283号)党中央有关部门,国务院各部委、各直属机构,总后勤部,高法院,高检院,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳市中心支行:根据预算管理需要,现就《2011年政府收支分类科目》调整及有关预算管理问题通知如下:一、新增矿产资源专项收支科目根据《财政部国土资源部关于将矿产资源专项收入统筹安排使用的通知》(财建[2010]925号)有关规定,删除1030204项“矿产资源补偿费收入”和1030206项“探矿权、采矿权使用费及价款收入”;增设1030215项“矿产资源专项收入”,科目说明为“中央与地方共用收入科目”。

其下设01目“矿产资源补偿费收入”,科目说明为“反映按《矿产资源补偿费征收管理规定》征收的矿产资源补偿费”;02目“探矿权、采矿权使用费收入”,科目说明为“反映按《矿产资源勘查区块登记管理办法》和《矿产资源开采登记管理办法》征收的使用费”;03目“探矿权、采矿权价款收入”,科目说明为“反映按《矿产资源勘查区块登记管理办法》和《矿产资源开采登记管理办法》征收的价款”。

删除2200117项“矿产资源补偿费安排的支出”和 2200118项“探矿权、采矿权使用费和价款安排的支出”;增设2200120项“矿产资源专项收入安排的支出”,科目说明为“反映根据《财政部国土资源部关于将矿产资源专项收入统筹安排使用的通知》规定用矿产资源专项收入安排的支出”。

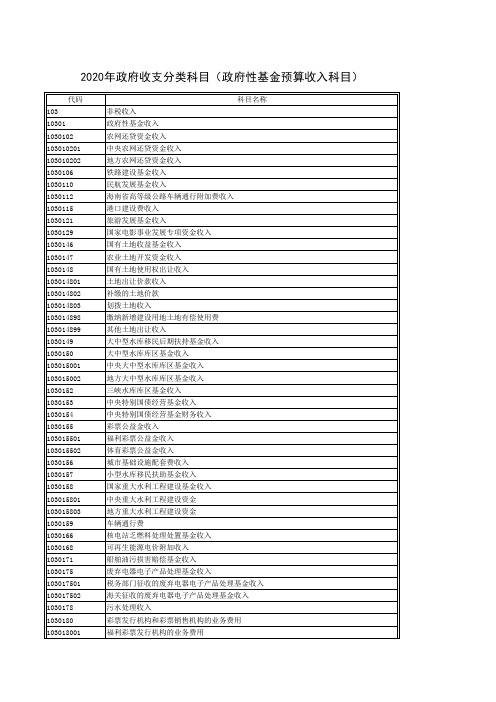

2020年政府收支分类科目(政府性基金预算收入科目)

代码 103 10301 1030102 103010201 103010202 1030106 1030110 1030112 1030115 1030121 1030129 1030146 1030147 1030148 103014801 103014802 103014803 103014898 103014899 1030149 1030150 103015001 103015002 1030152 1030153 1030154 1030155 103015501 103015502 1030156 1030157 1030158 103015801 103015803 1030159 1030166 1030168 1030171 1030175 103017501 103017502 1030178 1030180 103018001

体育彩票发行机构的业务费用 福利彩票销售机构的业务费用 体育彩票销售机构的业务费用 彩票兑奖周转金 彩票发行销售风险基金 彩票市场调控资金收入 其他政府性基金收入 专项债券对应项目专项收入 海南省高等级公路车辆通行附加费专项债务对应项目专项收入 港口建设费专用专项债务对应项目专项收入 国家电影事业发展专项资金专项债务对应项目专项收入 国有土地使用权出让金专项债务对应项目专项收入 土地储备专项债券对应项目专项收入 棚户区改造专项债券对应项目专项收入 其他国有土地使用权出让专项债券对应项目专项收入 农业土地开发资金专项债务对应项目专项收入 大中型水库库区基金专项债务对应项目专项收入 城市基础设施配套费专项债务对应项目专项收入 小型水库移民扶助基金专项债务对应项目专项收入 国家重大水利工程建设基金专项债务对应项目专项收入 车辆通行费专项债务对应项目专项收入 政府收费公路专项债券对应项目专项收入 其他车辆通行费专项债券对应项目专项收入 污水处理费专项债务对应项目专项收入 其他政府性基金专项债务对应项目专项收入 其他地方自行试点项目收益专项债券对应项目专项收入 其他政府性基金专项债券对应项目专项收入 债务收入 地方政府债务收入 专项债务收入 海南省高等级公路车辆通行附加费债务收入 港口建设费债务收入 国家电影事业发展专项资金债务收入 国有土地使用权出让金债务收入 农业土地开发资金债务收入 大中型水库库区基金债务收入 城市基础设施配套费债务收入 小型水库移民扶助基金债务收入 国家重大水利工程建设基金债务收入 车辆通行费债务收入 污水处理费债务收入 土地储备专项债券收入 政府收费公路专项债券收入 棚户区改造专项债券收入 其他地方自行试点项目收益专项债券收入 其他政府性基金债务收入 转移性收入 政府性基金转移支付收入

财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知-财预[2007]24号

![财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知-财预[2007]24号](https://img.taocdn.com/s3/m/ff9e9a0e0a4e767f5acfa1c7aa00b52acfc79cbd.png)

财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知(2007年3月15日财预[2007]24号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、副省级城市中心支行,新疆生产建设兵团财务局,中国电力监管委员会,国家电网公司,中国南方电网有限责任公司,内蒙古自治区电力有限责任公司:为适应预算收支管理的需要,现就《2007年政府收支分类科目》设置与使用作如下规定:一、在收入分类科目103类“非税收入”06款“国有资本经营收入”03项“产权转让收入”下新增02目“电力改革预留资产变现收入”,科目说明为“中央收入科目。

反映电力体制改革中预留的发电资产变现收入。

”二、在支出功能分类科目215类“工业商业金融等事务”04款“电力”下增设17项“电力改革专项支出”,科目说明为“反映用电力改革预留资产变现收入安排的支持电网企业主辅分离等改革的支出。

”三、鉴于中国银河证券有限责任公司拟实行股改,且缴纳的所得税并不实行跨地区分享,对一些地方存续的银河证券有限责任公司缴纳的所得税,2007年仍不单设科目,一并在101类“税收收入”04款“企业所得税”24项“国有非银行金融企业所得税”09目“其他国有非银行金融企业所得税”中反映。

已通过其他科目办理缴库的,请按上述科目进行调整。

四、《2007年政府收支分类科目》附录一:一般预算收支科目按上述第一、二项规定作相应调整。

财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)

![财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)](https://img.taocdn.com/s3/m/a0cb7e552f3f5727a5e9856a561252d381eb2047.png)

财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)文章属性•【制定机关】中国人民银行,财政部,中国人民银行(已变更),银行•【公布日期】2008.12.18•【文号】财预[2008]478号•【施行日期】2008.12.18•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财政综合规定正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)宣布失效财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)国务院各部委、各直属机构,高法院,高检院,总后勤部,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳中心支行:为适应预算收支管理的需要,现就2008年政府收支分类科目调整及有关预算管理问题明确如下:一、在101类“税收收入”11款“印花税”01项“证券交易印花税”下新增01目“证券交易印花税”,科目说明为“中央与地方共用收入科目。

”09目“证券交易印花税退库”,科目说明为“中央与地方共用收入科目,反映按有关文件规定办理的证券交易印花税退库收入。

”二、将103类“非税收入”04款36项下的04目“导游人员资格考试费和等级考核费”以及37项下的01目“海洋废弃物收费”的科目说明,统一修改为“中央与地方共用收入科目。

”三、对2008年已按修订前科目缴库的收入,请根据《财政部关于返还全国社保基金2003-2007年证券(股票)交易印花税的通知》(财金[2008]136号)、《财政部国家发展改革委关于导游人员资格考试和导游人员等级考核收费有关问题的通知》(财综[2006]31号)、《国家发展改革委、财政部关于重新核定废弃物海洋倾倒费收费标准的通知》(发改价格[2005]2648号)规定的预算级次分别调账。

财预[2020]61号附件:2020年政府收支分类科目修订前后对照表

2020年一般公共预算收入科目修订前后对照表

修订前 类 款 项 目 科目名称

修订 情况

类款项目

修订后 科目名称

科目说明

从政府性基

线下收入科目。反映除抗疫特

110 09

01

02

金预算调入 一般公共预

修改科 目说明

110 09

01

02

从政府性基金预算调 入一般公共预算

别国债调入资金外从政府性基 金预算调入一般公共预算的资

算

金。

增设

110 09

01

04

从抗疫特别国债调入 一般公共预算

线下收入科目。反映从政府性 基金预算中的抗疫特别国债调 入一般公共预算的资金。

第1页

2020年政府收支分类科目(政府预算支出经济分类科目)

科目名称

对企业资本性支出(二) 对个人和家庭的补助 社会福利和救助 助学金 个人农业生产补贴 离退休费 其他对个人和家庭补助 对社会保障基金补助 对社会保险基金补助 补充全国社会保障基金 债务利息及费用支出 国内债务付息 国外债务付息 国内债务发行费用 国外债务发行费用 债务还本支出 国内债务还本 国外债务还本 转移性支出 上下级政府间转移性支出 援助其他地区支出 债务转贷 调出资金 安排预算稳定调节基金 补充预算周转金 预备费及预留 预备费 预留 其他支出 赠与 国家赔偿费用支出 对民间非营利组织和群众性自治组织补贴 其他支出

代码 501 50101 50102 50103 50199 502 50201 50202 50203 50204 50205 50206 50207 50208 50209 50299 503 50301 50302 50303 50305 50306 50307 50399 504 50401 50402 50403 50404 50405 50499 505 50501 50502 50599 506 50601 50602 507 50701 50702 50799 508 50801

2020年政府收支分类科目(政府预算支出经济分类科目)

50802 509 50901 50902 50903 50905 50999 510 51002 51003 511 51101 51102 51103 51104 512 51201 51202 513 51301 51302 51303 51304 51305 51306 514 51401 51402 599 59906 59907 59908 59999

2020年政府收支分类科目(政府预算支出经济分类科目)

机关工资福利支出 工资奖金津补贴 社会保障缴费 住房公积金 其他工资福利支出 机关商品和服务支出 办公经费 会议费 培训费 专用材料购置费 委托业务费 公务接待费 因公出国(境)费用 公务用车运行维护费 维修(护)费 其他商品和服务支出 机关资本性支出(一) 房屋建筑物购建 基础设施建设 公务用车购置 土地征迁补偿和安置支出 设备购置 大型修缮 其他资本性支出 机关资本性支出(二) 房屋建筑物购建 基础设施建设 公务用车购置 设备购置 大型修缮 其他资本性支出 对事业单位经常性补助 工资福利支出 商品和服务支出 其他对事业单位补助 对事业单位资本性补助 资本性支出(一) 资本性支出(二) 对企业补助 费用补贴 利息补贴 其他对企业补助 对企业资本性支出 对企业资本性支出(一)

2020年政府收支分类科目(社会保险基金预算支出功能分类科目)

代码 209 20901 2090101 209012 2090201 2090202 2090203 2090204 2090205 2090206 2090210 2090299 20903 2090301 2090302 2090399 20904 2090401 2090402 2090403 2090499 20910 2091001 2091002 2091003 2091099 20911 2091101 2091102 2091199 20912 2091201 2091202 2091299 20999 230 23009 2300903 23014 2301401 2301402

科目名称

社会保险基金转移支出

23017

2020年政府收支分类科目(社会保险基金预算支出功能分类科目)

社会保险基金支出 企业职工基本养老保险基金支出 基本养老金 医疗补助金 丧葬抚恤补助 其他企业职工基本养老保险基金支出 失业保险基金支出 失业保险金 医疗补助金 丧葬抚恤补助 职业培训和职业介绍补贴 技能提升补贴支出 稳定岗位补贴支出 其他费用支出 其他失业保险基金支出 职工基本医疗保险基金支出 职工基本医疗保险统筹基金 职工基本医疗保险个人账户基金 其他职工基本医疗保险基金支出 工伤保险基金支出 工伤保险待遇 劳动能力鉴定支出 工伤预防费用支出 其他工伤保险基金支出 城乡居民基本养老保险基金支出 基础养老支出 个人账户养老支出 丧葬抚恤补助支出 其他城乡居民基本养老保险基金支出 机关事业单位基本养老保险基金支出 基本养老金支出 丧葬抚恤补助支出 其他机关事业单位基本养老保险基金支出 城乡居民基本医疗保险基金支出 城乡居民基本医疗保险基金医疗待遇支出 城乡居民大病保险支出 其他城乡居民基本医疗保险基金支出 其他社会保险基金支出 转移性支出 年终结余 社会保险基金预算年终结余 社会保险基金上解下拨支出 社会保险基金补助下级支出 社会保险基金上解上级支出

《生态环境损害赔偿资金管理办法(试行)》(2020年3月11日)

《生态环境损害赔偿资金管理办法(试行)》2020年3月11日财政部自然资源部生态环境部住房城乡建设部水利部农业农村部林草局高法院高检院关于印发《生态环境损害赔偿资金管理办法(试行)》的通知财资环〔2020〕6号各省、自治区、直辖市、计划单列市财政厅(局)、自然资源厅(局)、生态环境厅(局)、住房城乡建设厅(委)、水利厅(水务局)、农业农村厅(局、委)、林业和草原局、高级人民法院、人民检察院,新疆生产建设兵团财政局、自然资源局、生态环境局、住房城乡建设局、水利局、农业农村局、林业和草原局、人民法院、人民检察院:为加快推进生态文明建设,规范生态环境损害赔偿资金管理,根据《中华人民共和国预算法》、《中华人民共和国环境保护法》、《生态环境损害赔偿制度改革方案》,我们制定了《生态环境损害赔偿资金管理办法(试行)》。

现予印发,请遵照执行。

2020年生态环境损害赔偿收入列政府收支分类科目“1039999其他收入”,以后年度根据政府收支分类科目修订情况列入相应科目。

附件:生态环境损害赔偿资金管理办法(试行)财政部自然资源部生态环境部住房城乡建设部水利部农业农村部林草局高法院高检院2020年3月11日附件生态环境损害赔偿资金管理办法(试行)第一条为加快推进生态文明建设,规范生态环境损害赔偿资金管理,根据《中华人民共和国预算法》、《中华人民共和国环境保护法》、《生态环境损害赔偿制度改革方案》等,制定本办法。

第二条本办法所称生态环境损害赔偿资金,是指生态环境损害事件发生后,在生态环境损害无法修复或者无法完全修复以及赔偿义务人不履行义务或者不完全履行义务的情况下,由造成损害的赔偿义务人主动缴纳或者按照磋商达成的赔偿协议、法院生效判决缴纳的资金。

经生态环境损害赔偿磋商协议确定或者人民法院生效法律文书确定,由赔偿义务人修复或者由其委托具备修复能力的社会第三方机构进行修复的,发生的生态环境损害修复费用不纳入本办法管理。

第三条本办法所称赔偿义务人,是指违反法律、法规和国家有关规定,造成生态环境损害的单位和个人。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年政府性基金预算收入科目修订前后对照表

修订前 类 款 项 目 科目名称

修订 情况

类款项目

修订后 科目名称

科目说明

增设 105 03

中央政府债务收入

反映中央政府取得的债务收入 。

增设 105 03 03

抗疫特别国债收入

中央收入科目。反映中央政府 取得的抗疫特别国债收入。

110 04 01

政府性基金 补助收入

修改科 目名称 110 04 和说明

01

反映下级政府收到的上级政府

政府性基金转移支付 除抗疫特别国债转移支付收入

收入

外的政府性基金转移支付收入

。

增设 110 04 03

抗疫特别国债转移支 反映下级政府收到的上级政府

付收入

抗疫特别国债转移支付收入。

第1页