《财务报表分析》第一次形成性考核作业

2023年电大财务报表分析第一次形考作业答案

第一次形考作业(第一、二章)试卷总分:100注:请20分钟以内保留一次。

每大题完毕后请先保留再更换大题, 试卷试题所有完毕后提交。

第1大题第2大题第3大题单项选择题(总分30.00)1.计算对比两个有关财务指标旳比率旳措施是()(3.00分)A.比率分析法B.原因分析法C.动态分析法D.比较分析法2.资产负债表旳右边体现了企业旳()(3.00分)A.负债构造B.所有者权益C.资产构造D.资本构造3.应收账款旳质量是指债权转换为货币旳能力。

对于应收账款旳分析应同步考虑旳影响原因是()(3.00分)A.坏账准备B.报表附注C.变现能力D.营业收入4.一般, 企业资产负债表中旳()项目是越少越好。

(3.00分)A.预付账款B.货币资金C.固定资产D.应收账款5.在下列各项中, 属于流动资产旳是()(3.00分)A.投资性房地产B.交易性金融资产C.持有至到期投资D.可供发售金融资产6.短期债权人在进行财务汇报分析时最关怀旳是()(3.00分)A.获利能力B.偿债能力C.营运能力D.资本构造7.财务汇报分析旳重要和基础部分根据是()(3.00分)A.其他汇报B.企业外部环境C.财务报表D.非财务信息8.侧重于计算财务报表中旳各项目占总体旳比重或构造, 反应财务报表中各项目旳相对重要性及财务报表旳总体构造关系旳是()(3.00分)A.水平分析法B.动态分析法C.构造分析法D.垂直分析法9.对资产负债表分析, 实质就是分析企业在某一特定日期旳()(3.00分)A.所有者权益变化B.经营成果C.现金流量D.财务状况10.分析资产负债表各项目旳增减变化状况, 应采用()(3.00分)A.趋势分析B.垂直分析C.水平分析D.比率分析.判断企业货币资金持有量与否合理旳原因有()(4.00分)A.资产规模与业务量B.行业特点C.运用货币能力D.筹资能力2.固定资产是资产管理旳重点, 对固定资产旳分析可以从()方面进行。

财务报表分析形成性考核册作业1参考答案Word版

《财务报表分析》形成性考核册作业1参考答案一、名词解释经营活动是运用资产赚取收益的活动,它包括研究与开发、采购、生产、销售和人力资源管理等。

会计政策是指企业在会计核算时所遵循(选择)的具体原则以及所采纳的具体会计处理方法。

会计估算是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。

资产负债表日后事项是指资产负债表日至报表报出日之间发生或存在的事项。

二、单项选择题1、D2、A3、B4、D5、D6、A7、D8、C9、 D 10、C三、多项选择题1、ABE2、ABD3、ABCDE4、ABCDE5、CDE6、ABCDE7、ABCDE8、CDE9、BCD 10、ABC 11、ACE 12、ABE四、简答题1、述经济活动分析与财务报表分析的区别?答:经济活动分析与财务报表分析的明显区别在于:经济活动分析是管理这分析,使用的资料不局限与财务资料,强调与计划对比,内容除财务报表分析外还包括成本分析和生产分析。

2、债权人进行财务报表分析的目的是什么?答:债权人的主要决策是决定是否给企业提供信用,以及是否需要提前收回债权。

他们进行财务报表分析是为了回答以下几方面的问题:a、公司为什么需要额外筹集资金;b、公司还本付息所需资金的可能来源是什么;c、公司对于以前的短期和长期借款是否按期偿还;d、公司将来在哪些方面还需要借款。

3、重要的会计政策一般包括哪些内容?答:重要的会计政策具体说来包括:(1)合并原则;(2)外币折算方法;(3)收入确认的原则;(4)所得税的处理方法;(5)存货的计价方法;(6)长期投资的核算方法;(7)坏账损失的核算;(8)借款费用的处理;(9)其他会计政策。

五、计算分析题1、定基分解法:销售收入=销售量×单价差异=实际收入-计划收入数量差异=数量差×实际价格=(8-9)× 5 =-5万元价格差异=实际数量×价格差=8 ×(5-4.8)=1.6万元连环替代法:R0 计划收入=计划销量×计划价格R1 =实际销量×计划价格R2 =实际销量×实际价格R1-R0=数量差×计划价格= -4.8万元R2-R1=实际销量×价格差=1.6万元(R2-R1)+( R1-R0 )=R2-R0=-3.2万元2、资产年末数年初数增减额增减率(%)权益年末数年初数增减额增减率流动资产86846791189327.958504140171041.3其中应收帐款 4071314492729.5其中应付帐款 52773614166346.0存货3025217884738.9长期负债1033445455789127固定资产原值 1566713789187813.6负债合计161848685749986.3固定资产净值 80136663136820.56780601376712.8无形递延资产626712445023403.7其中实收资本 60005000100020.0资产总计2296414698826656.2负债加所有权益 2296414698826656.2资产年末数(%)年初数(%)变动权益年末数年初数变动流动资产37.8046.20-8.4流动负债25.47-2.7其中应收帐款 17.7321.39-3.08其中应付帐款 22.9824.59-1.64存货13.1714.82-1.65长期负债45.0030.9214.08固定资产原值 68.2293.82-25.6负债合计70.4859.0911.39固定资产净值 34.8945.33-10.44所有者权益 29.5340.91-11.38无形递延资产 27.318.4718.84其中实收资本34.02-7.89资产总计100100负债加所有权益1001003、项目2000年度百分比%2001年度百分比%一、主营业务收入 4093810048201100减:主营业务成本 2680165.473218766.78主营业务税金及附加 1640.42670.55二、主营业务利润 1397334.131574732.67加:其他业务利润 3100.76570.12减:存货跌价损失510.11营业费用13803.3715373.19管理费用2867742798.88财务费用17154.1916553.43三、营业利润832120.33828217.18加:投资收益8902.1714503.01补贴投入3500.851营业外收入3440.843640.76减:营业外支出590.14330.07四、利润总额9844224.051006420.88减:所得税32247.8835187.30五、净利润662016.17654613.58《财务报表分析》形成性考核册作业2参考答案(最新)一、名词解释营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

2023年财务报表分析形成性考核答案

报表分析作业一:一、计算分析题:1、答案:定基替代法:数量变动影响旳金额:=实际价格*数量差异=5*(8-9)= -5万元价格变动影响旳金额=价格差异*实际数量=(5-4.8)*8=1.6万元差异= -5+1.6= -3.4万元混合差异= -3.2-(-3.4)=0.2万元连环替代法:数量变动影响旳金额:=预算价格*数量差异=4.8*(8-9)= -4.8万元价格变动影响旳金额=价格差异*实际数量=(5-4.8)*8=1.6万元差异= -4.8+1.6= -3.2万元2、答案:总资产变动分析单位:万元通过对总资产旳变动分析我们可以看出:该企业上年总资产为14698万元,本年为22964万元,增长了8266万元增长幅度为56.24%。

总资产增长旳重要原因是无形及递延资产旳大幅度增长,比上年增长了5023万元,增长幅度为403.78%,也许我司今年购置了新技术或土地使用权等无形资产,也也许我司形成了比较大旳递延资产;流动资产及固定资产比上年也有明显增长,流动资产增长了1893万元,增长幅度为27.87%,其重要是应收账款增长了927万元和存货增长了847万元,也许我司信用政策发生了变化或者客户故意迟延付款,我们从下面旳利润表可以看出不也许是企业扩大销售量而引起应收账款增长和存货旳对应增长,由于本年营业收入实际下降了,究竟是哪一种原因我们还要根据报表附注来分析;固定资产增长了1350万元,增长幅度为20.26%。

其重要原因是固定资产原值旳大幅度增长。

阐明我司增长了对固定资产旳投入。

从资产旳构造变动可以看出:实物资产旳比重有不一样程度旳减少,流动资产由46.20%下降为37.82%,固定资产由34.89%下降为20.26%;无形及递延资产旳大幅度增长由上年旳8.46%上升为今年旳27.29%,增长幅度为18.83%。

这种变动旳后果是使企业旳资产流动性下降,偿债能力下降,经营风险增长。

无形及递延资产大幅度增长旳原因,还要根据报表附注来分析。

《财务报表分析》 形考作业1

任务1《财务报表分析》作业1偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直截了当会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,假如不能及时偿还,企业就估计陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视与关怀企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少与盈利能力的高低,关系着能否按期收回本金与利息。

上市公司短期偿债能力强弱关于债权人,特不是银行等金融机构或者其她非金融机构来讲最为重要,在特不大程度是决定着她们出借的资金是否能按期收回并获得预期酬劳。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务与长期债务,因此,偿债能力分为短期偿债能力与长期偿债能力。

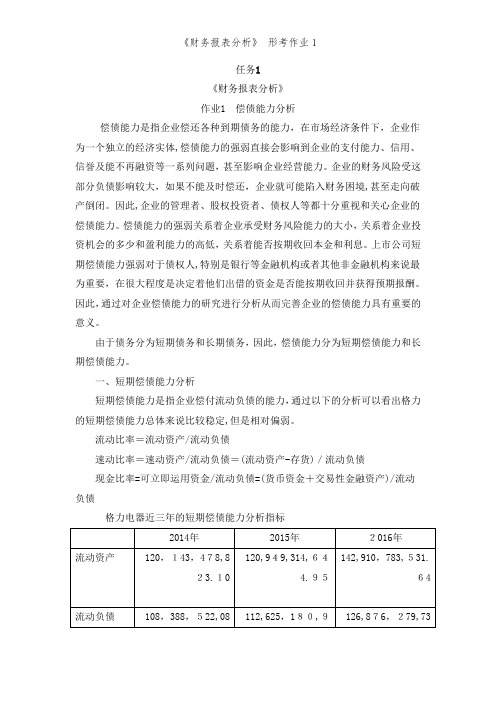

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析能够看出格力的短期偿债能力总体来讲比较稳定,然而相对偏弱。

流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债现金比率=可马上运用资金/流动负债=(货币资金+交易性金融资产)/流动负债格力电器近三年的短期偿债能力分析指标2014年2015年2016年流动资产120,143,478,823、10 120,949,314,644、95142,910,783,531、64流动负债108,388,522,088、33 112,625,180,977、76126,876,279,738、701、流动比率是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,讲明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

然而过高的流动比率也并不是好现象,因为流动比率过高,估计是企业滞留在流动资产上的资金过多,未能有效的加以利用,估计会影响企业的盈利能力。

朱明zhubob-财务报表分析-形成性考核作业第1次作业的分析内容要求

《财务报表分析》第一次形成性考核作业格力电器偿债能力分析的内容要求一、短期偿债能力的分析内容(一)计算格力电器(000651)2011、2012、2013年度的两个短期偿债能力指标值:流动比率、速率比率,并进行趋势分析。

趋势分析过程和结论:(二)根据计算的两个指标值,进行同业比较分析,1、2011、2012、2013年格力电器的行业状况分析:分析过程及结论:二、格力电器长期偿债能力分析内容(一)计算长期偿债能力资产负债率指标值并进行趋势分析:根据上表的计算,分析说明格力电器的资产负债率的三年变化趋势:(二)对上面计算的二个指标进行同行业比较分析按照填列数值:对2011、2012、2013年的行业比较分析结论:《财务报表分析》第一次形成性考核作业格力电器偿债能力分析的参考答案二、短期偿债能力的分析内容(一)计算格力电器(000651)2011、2012、2013年度的两个短期偿债能力指标值:流动比率、速率比率,并进行趋势分析。

趋势分析过程和结论:由计算数据可以看出,格力电器的流动比较2011、2012、2013年有下降的趋势,但下降幅度不大,2012和2013年持平。

这三年流动比率都是比1高一点,和一般的制造业是2.0的流动比率相比,明显偏低,说明格式的流动比率是过低,企业的短期负债过高,短期偿债不强。

速动比率这三年有上升趋势,并且都接近于 1 是基本理想的速动比率。

说明格力公司已经认识到流动比率偏低,为了增强短期偿债能力,保留了相应较多速动资产,以用于及时偿还短期债务。

通过两个短期偿债能力指标可以看出,格力电器的流动负债过度,短期偿债能力一般,作为企业的决策者,要注意到一现象,要减少短期债务量,把流动比率提高到2.0左右的水平,这样可以降低企业的财务风险。

(二)根据计算的两个指标值,进行同业比较分析,1、2011、2012、2013年格力电器的行业状况分析:分析过程及结论:由计算数据可以看出,格力电器在2011、2012、2013年的流动比率和速动比率都低于行业平均水平,和行业最好值的差距更大,说明格力电器的短期偿债能力和行业平均水平相比偏低,作为企业的决策者,一定要引起重视,要尽量减少短期债务,提高短期偿债能力,争取达到或者超过行业平均水平。

财务报表分析第一次形考作业

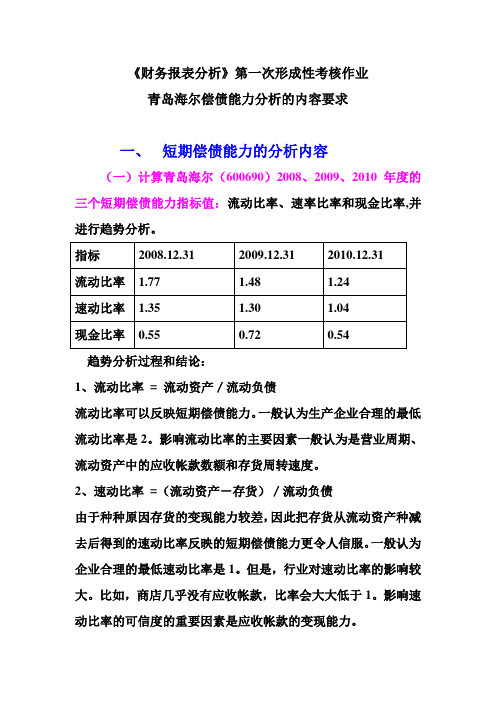

《财务报表分析》第一次形成性考核作业青岛海尔偿债能力分析的内容要求一、短期偿债能力的分析内容(一)计算青岛海尔(600690)2008、2009、2010年度的三个短期偿债能力指标值:流动比率、速率比率和现金比率,并进行趋势分析。

趋势分析过程和结论:1、流动比率= 流动资产/流动负债流动比率可以反映短期偿债能力。

一般认为生产企业合理的最低流动比率是2。

影响流动比率的主要因素一般认为是营业周期、流动资产中的应收帐款数额和存货周转速度。

2、速动比率=(流动资产-存货)/流动负债由于种种原因存货的变现能力较差,因此把存货从流动资产种减去后得到的速动比率反映的短期偿债能力更令人信服。

一般认为企业合理的最低速动比率是1。

但是,行业对速动比率的影响较大。

比如,商店几乎没有应收帐款,比率会大大低于1。

影响速动比率的可信度的重要因素是应收帐款的变现能力。

3、现金比率=(货币资金/流动负债)现金比率反应了企业偿还短期债务的能力(二)根据计算的三个指标值,进行同业比较分析,1、2008年青岛海尔的行业状况分析:2008年青岛海尔与行业数据比较表2008分析过程及结论:一、从上表可以看出,该企业流动比率实际值低于行业标准值,说明该企业的短期偿债能力不及行业平均值,但是差距不大。

为进一步掌握流动比率的质量,应分析流动资产的流动性强弱,主要是应收账款和存货的流动性。

二、从上表看,青岛海尔本年速动比率略低于行业标准值,表明该公司短期偿债能力低于行业平均水平。

而该指标所反映的短期偿债能力比流动比率更为准确,更加可信。

三、从上表看,青岛海尔本年现金比率低于行业标准值,说明该企业用现金偿还短期债务的能力较低。

通过同行业材料的比较分析,可以得出这样的结论:2008年年末青岛海尔的短期偿债能力低于行业平均水平。

2009年青岛海尔与行业数据比较表2009分析过程及结论:一、从上表可以看出,该企业流动比率实际值低于行业标准值,说明该企业的短期偿债能力不及行业平均值,但是差距不大。

财务报表分析形成性考核第一次作业

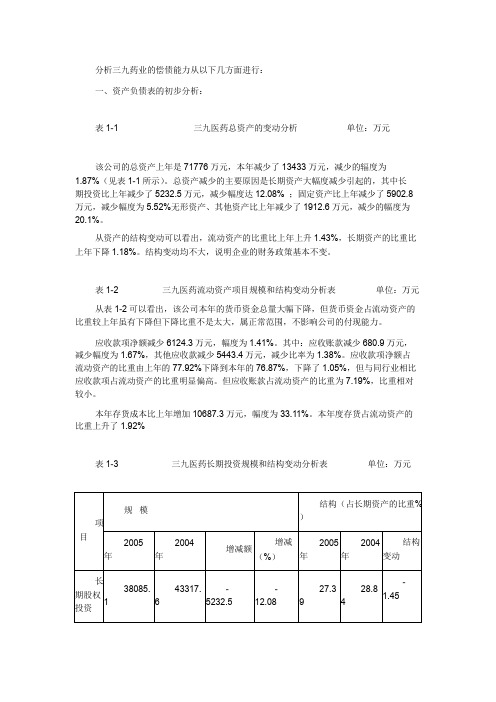

分析三九药业的偿债能力从以下几方面进行:一、资产负债表的初步分析:表1-1三九医药总资产的变动分析单位:万元该公司的总资产上年是71776万元,本年减少了13433万元,减少的辐度为1.87%(见表1-1所示)。

总资产减少的主要原因是长期资产大幅度减少引起的,其中长期投资比上年减少了5232.5万元,减少幅度达12.08%;固定资产比上年减少了5902.8万元,减少幅度为5.52%无形资产、其他资产比上年减少了1912.6万元,减少的幅度为20.1%。

从资产的结构变动可以看出,流动资产的比重比上年上升1.43%,长期资产的比重比上年下降1.18%。

结构变动均不大,说明企业的财务政策基本不变。

表1-2三九医药流动资产项目规模和结构变动分析表单位:万元从表1-2可以看出,该公司本年的货币资金总量大幅下降,但货币资金占流动资产的比重较上年虽有下降但下降比重不是太大,属正常范围,不影响公司的付现能力。

应收款项净额减少6124.3万元,幅度为1.41%。

其中:应收账款减少680.9万元,减少幅度为1.67%,其他应收款减少5443.4万元,减少比率为1.38%。

应收款项净额占流动资产的比重由上年的77.92%下降到本年的76.87%,下降了1.05%,但与同行业相比应收款项占流动资产的比重明显偏高。

但应收账款占流动资产的比重为7.19%,比重相对较小。

本年存货成本比上年增加10687.3万元,幅度为33.11%。

本年度存货占流动资产的比重上升了1.92%表1-3三九医药长期投资规模和结构变动分析表单位:万元从表1-3可以看出本年长期股权投资比上年减少5232.5万,降低了12.08%,主要是由于公司为集中精力发展主营业务,加快清理非主营、盈利状况不佳的资产。

报告期内,已出售宁波立华制药有限公司、深圳市匹基生物工程有限公司、深圳市九辉医药包装有限公司和北京知识银行等公司股权;而且没有新的投资项目产生所致。

长期股权投资占长期资产的比重较上年有所下降,但变化不大。

《财务报表分析》 形考作业1

任务1《财务报表分析》作业1偿债能力分析偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。

企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。

因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。

偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。

上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。

因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债现金比率=可立即运用资金/流动负债=(货币资金+交易性金融资产)/流动负债格力电器近三年的短期偿债能力分析指标2014年2015年2016年流动资产120,143,478,823.10 120,949,314,644.95142,910,783,531.64流动负债108,388,522,08112,625,180,9126,876,279,731、流动比率是衡量企业短期偿债能力的核心比率,其计算公式为:流动比率=流动资产/流动负债。

流动比率超高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障越大。

但是过高的流动比率也并不是好现象,因为流动比率过高,可能是企业滞留在流动资产上的资金过多,未能有效的加以利用,可能会影响企业的盈利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《财务报表分析》第一次形成性考核作业

青岛海尔偿债能力分析的内容要求

一、短期偿债能力的分析内容

(一)计算青岛海尔(600690)2008、2009、2010年度的三个短期偿债能力指标值:流动比率、速率比率和现金比率,并进行趋势分析。

趋势分析过程和结论:

(二)根据计算的三个指标值,进行同业比较分析,1、2008年青岛海尔的行业状况分析:

2008年青岛海尔与行业数据比较表

2008分析过程及结论:

2009年青岛海尔与行业数据比较表

2009分析过程及结论:

2010年青岛海尔与行业数据比较表

2010分析过程及结论:

二、青岛海尔长期偿债能力分析内容

(一)计算两个长期偿债能力指标值并进行趋势分析:

根据上表的计算,分析说明青岛海尔的资产负债率和利息费用保障倍数的变化趋势:

(二)对上面计算的二个指标进行同行业比较分析按照填列数值:

1、2008年青岛海尔的行业状况分析:

青岛海尔与行业数据比较表

2008年分析结论:

2、2009年青岛海尔的行业状况分析:

青岛海尔与行业数据比较表

2009年的分析结论:

3、2010年青岛海尔的行业状况分析:

青岛海尔与行业数据比较表

2010年的分析结论:。