年度预算损益表

全面预算表格

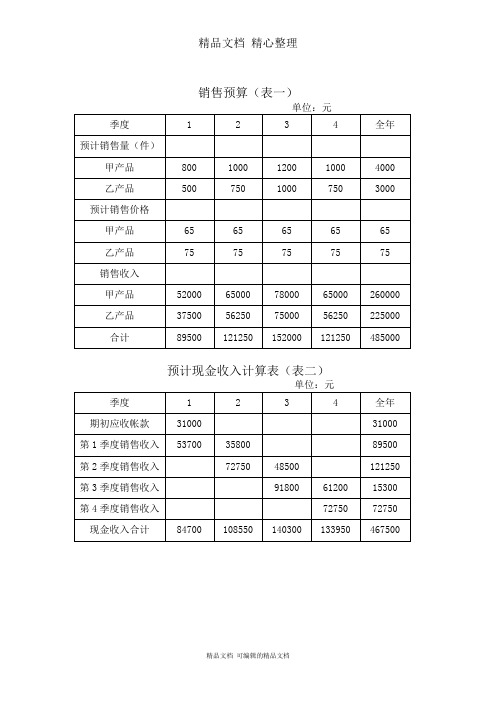

销售预算(表一)

预计现金收入计算表(表二)

生产预算(表三)

直接材料采购预算(乙产品)(表五)

预计现金支出计算表(表六)

直接人工预算(表七)

制造费用预算(表八)

预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

产品成本预算(乙产品)(表十一)

期末存货预算(表十二)

销售费用预算(表十三)

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)

全年客房营收预测明细表

制表人:。

GOP损益表

编制单位:在此输入编制单位实际预算差异率%去年差异率实际预算差异率一.营业收入1- - 0.00%- 0.00%- - 0.00%减:营业成本2- - 0.00%- 0.00%- - 0.00% 营业税金及附加30.00%0.00%0.00%减:经营费用4- - 0.00%- 0.00%- - 0.00%其中:人工成本5- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)6#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)7#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!能源燃料8- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)9#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)10#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!广告宣传费11- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)12#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)13#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!交际应酬14- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)15#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)16#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!物料低易品17- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)18#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)19#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!坏帐及存货减值损失20- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)21#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)22#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!装饰布置维修23- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)24#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)25#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!其他管理财务费26- - 0.00%- 0.00%- - 0.00%单位使用房成本(元/间)27#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! 占营业收入(%)28#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!二、经营利润29- - 0.00%- 0.00%- - 0.00%经营利润率(%)30#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!减:非经营性费用31- - 0.00%- 0.00%- - 0.00% 折旧费32- - 0.00%- 0.00%- - 0.00% 其中:日常折旧费330.00%0.00%0.00% 固定资产装修340.00%0.00%0.00% 评估增值摊销350.00%0.00%0.00%摊销费36- - 0.00%- 0.00%- - 0.00% 其中: 经营租入固定资产改良370.00%0.00%0.00% 经营租入固定资产装修380.00%0.00%0.00% 开办费摊销390.00%0.00%0.00% 其他摊销400.00%0.00%0.00%无形资产摊销41- - 0.00%- 0.00%- - 0.00% 其中:土地使用权摊销420.00%0.00%0.00% 软件摊销430.00%0.00%0.00% 租赁费440.00%0.00%0.00% 财产保险费450.00%0.00%0.00%费用性税金46- - 0.00%- 0.00%- - 0.00% 其中: 房产税470.00%0.00%0.00% 土地使用税、费480.00%0.00%0.00% 利息支出490.00%0.00%0.00% 汇兑损益500.00%0.00%0.00% 长期资产减值损失510.00%0.00%0.00% 离退休人员费用520.00%0.00%0.00% 董事会费530.00%0.00%0.00% 效益管理费540.00%0.00%0.00% 其他业主费用550.00%0.00%0.00%加:公允价值变动收益 (损失以“-”号填列)560.00%0.00%0.00% 投资收益 (损失以“-”号填列)570.00%0.00%0.00%三、营业利润 (亏损总额以“-”号填列)58- -0.00%- 0.00%- - 0.00% 营业外收入590.00%0.00%0.00%减:营业外支出600.00%0.00%0.00% 其中:非流动资产处置净损益610.00%0.00%0.00%四、利润总额 (亏损总额以“-”号填列)62- - 0.00%- 0.00%- - 0.00%减:所得税费用630.00%0.00%0.00%GOP 损 益 表项 目累 计本 期2013年1月行次总经理:财务负责人:复核:制表人:管-01。

损益预算报表

740.00 2,220.00 4,447.96 19,392.00 0.00 12,386.64 10,100.00 20,200.00 54,540.00 8,740.00 60,600.00 14,544.00

300.00 200.00

5,500.00 2,200.00

500.00

2,000.00

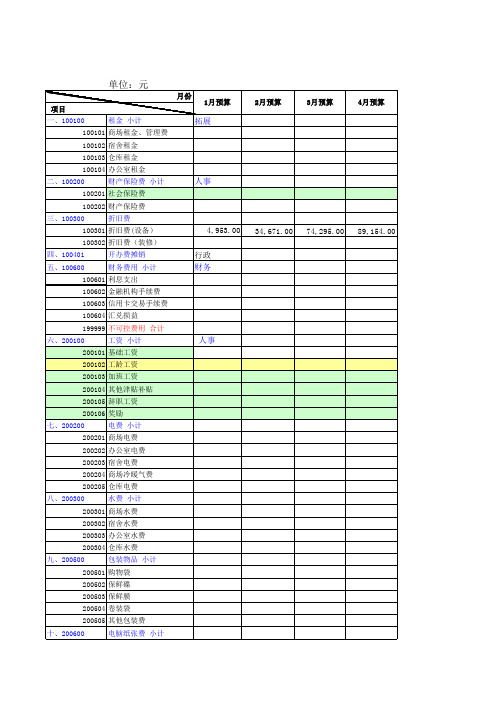

2012年年度预算

单位:元

月份 项目 一、100100 租金 小计 1月预算 2月预算 3月预算 4月预算

拓展

100101 商场租金、管理费 100102 宿舍租金 100103 仓库租金 100104 办公室租金 二、100200 财产保险费 小计

人事

100201 社会保险费 100202 财产保险费 三、100300 折旧费 100301 折旧费(设备) 100302 折旧费(装修) 四、100401 五、100600 开办费摊销 财务费用 小计

营销

200802 媒体广告费 200803 文体活动 200804 海报费 十三、200900 汽车费用 小计

物流

200901 维修费 200902 运杂费 200903 油料费 200904 车辆保险费 200905 停车(卡)费 200906 路桥费 200907 附加费 十四、201000 维修费 小计

200601 收银纸 200602 打印纸 200603 电子称纸 200604 条码纸 十一、200700 办公费用 小计

行政

200701 办公费 200702 碳粉、色带 200704 名片费 200705 传真纸 200706 复印纸(费) 200707 文具 十二、200800 广告宣传费 小计

人事

201202 人事招聘费 201203 书报费 201204 文化建设费 201205 职工教育经费 十七、201300 差旅费 小计

资产负债表预算和损益预算

资产负债表预算和损益预算是财务预算的两个重要组成部分,它们分别关注企业的资产、负债、所有者权益以及收入、费用和利润等方面。

资产负债表预算主要反映企业在预算期内的资产、负债和所有者权益等财务状况。

它以权责发生制为基础,预测企业的资产和负债的增减变化,以及所有者权益的变动情况。

资产负债表预算可以帮助企业了解未来的财务状况,从而更好地规划和管理资产、负债和所有者权益。

损益预算主要反映企业在预算期内的经营成果,即收入、费用和利润等。

它以收付实现制为基础,预测企业在一定时期内的收入和费用,从而计算出预期的利润。

损益预算可以帮助企业了解未来的经营状况,从而更好地规划和管理收入、费用和利润。

资产负债表预算和损益预算都是企业财务预算的重要组成部分,它们相互关联、相互影响。

在编制财务预算时,需要综合考虑资产负债表预算和损益预算,确保两者的协调一致,以实现企业的财务目标。

【财务预算】-预算损益表

【财务预算】-预算损益表

预算损益表是一个财务预测工具,用于估计一个特定时期(通常是一年)内的收入和支出,以确定企业的预期盈利或亏损情况。

以下是一个典型的预算损益表的项:

收入:

- 销售收入:销售产品或提供服务所带来的收入。

- 其他收入:除销售收入外的其他收入,如租金收入或投资收入。

支出:

- 材料成本:制造产品所需的原材料成本。

- 直接劳动成本:直接参与产品制造的劳动力成本。

- 制造费用:与产品制造过程相关的其他费用,如设备折旧费用、电力费用等。

- 营销费用:销售和宣传产品所需的费用。

- 管理费用:管理企业所需的费用,如员工薪资、办公室租金等。

- 利息和税费:支付债务利息和税费的费用。

- 其他费用:其他与企业运营相关的费用,如维修费用、保险费用等。

利润:

- 毛利润:销售收入减去材料成本、直接劳动成本和制造费用。

- 净利润:毛利润减去营销费用、管理费用、利息和税费以及其他费用。

通过编制预算损益表,企业可以评估其盈利能力、预测未来的财务表现,并制定相应的经营策略。

财务报表解读之损益表、现流表及综合解读

财务报表解读之损益表、现流表及综合解读损益表解读损益表Ø损益表反应一段时间内,企业盈利或者亏损的情况。

Ø收入为利润的进项,成本和费用为利润的出项,损益表的最终结果为企业利润或亏损。

损益表标准格式损益表基本解读毛利率 = 毛利 / 主营业务收入 = 50%税前利率 = 税前利润 / 主营业务收入 = 40%净利率 = 净利 / 主营业务收入 = 30%主营业务成本率 = 主营业务无成本 / 主营业务收入 = 50%资产负债表+损益表综合解读资产负债表反映 – 某个时点企业的资金使用状况损益表反映 – 某段时间内企业的盈利状况2张报表的综合解读能带来更多综合反映企业经营状况的信息,如:•投资回报率 – 股东每投入一元钱带来的回报•资产周转率 – 企业资产的周转及增值能力•市盈率 – 企业股票的估值2种最常见解读方法ü杜邦分析模型ü经营周期分析(周转率分析)1.杜邦分析模型•是一种常见的财务报表分析工具(模型)•以层层拆解的方式解读企业的每一分盈利或亏损•准确定位企业损益的来源并给予管理层解决方案杜邦分析模型ü权益回报率 = 净利润/所有者权益ü资产回报率 = 净利润/总资产ü权益乘数 = 总资产/所有者权益ü资产周转率 = 销售/资产ü销售利润率 = 净利润/销售2.经营周期分析 (资金的来源和去向)3大周转率指标•应收账款周转率 = 赊销收入/平均应收账款应收周转天数 = 365/应收账款周转率•存货周转率 = 销售成本/平均存货存货周转天数 = 365/存货周转率•应付周转率 = 净采购/平均应付账款应付周转天数 = 365/应付周转率经营周期&现金周期经营周期 = 应收账款周转天数 + 存货周转天数现金周期 = 经营周期 – 应付账款周转天数请思考:这两个周期在企业经营中代表了什么?现金流量表解读现金预算Ø现金流量表体现了企业一段时间内,企业现金的变化状况。

公司财务预算管理表格完整

公司财务预算管理表格(可以直接使用,可编辑实用优秀文档,欢迎下载)公司财务预算管理表格一、预算申请表编号:月日单位:审核人:填表人:二、预算核算办法表拟定日期:续表三、预算表年月日四、预算控制表预算编号:月份:预算科目:预算金额:五、预算统计表月份:部门:总经理:填表:六、资金来源运用比较表日期:年月七、资金来源运用预算表核准:复核:制表:说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

八、资金调度计划表九、物料预算计划表十、管理费用预算表续表复核:制表:十一、制造成本预算表十二、销售预算表复核:制表:十三、损益预算检核表十四、收支预计表_______年____月单位:万元主管:经办人:十五、支出预计明细汇总表十六、收入及支出金额预计表日期:____月____日付款期项目月日月日月日月日月日月日收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计贴现贷款预计其他借款预计支付金额资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额现金银行存款总经理:经理:会计:填表:十七、一般管理费预算差分析表部门:月份:年月十八、现金收支预算表经理:填表:十九、资本支出预计表年月份资料提供部门:经理:制表:注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付现金数。

二十、企业年度费用预算分析表采购计划与预算管理表格一、直接材料采购预算表编号:填表日期:年月日二、年度原材料采购预算表编号:填表日期:年月日三、物料采购现金预算表审批:填表:四、物料定期采购计划表填表日期年月日页次:五、订单采购计划表编号:填表日期年月日六、月度材料采购计划表编号:填表日期:年月日七、物品年度采购计划表编号:制表人:制表日期:年月日本表有效期:年月日至年月日八、物品申购表编号:九、请购单(内购)核准:经办:十、设备采购申请表十一、采购变更申请表十二、采购变更审批表编号:申请日期:年月日制表人::十三、采购审核表填表日期:年月日十四、材料采购记录表填表日期:年月日十五、采购月报表月份:年月填表日期年月日十六、单件产品采购统计表产品品名:填表日期:年月日十七、原材料采购数量排名表费用预算管理办法1.目的为了加强分公司费用预算管理,落实集团公司下达的年度费用预算指标,特制定本办法。

损益预算表Excel模板

0

0

0

利润总额

减:所得税

0 0

0 0

0 0

净利润

加:年初未分配利润 其他转入

可供分配的利润

0

0

0ቤተ መጻሕፍቲ ባይዱ

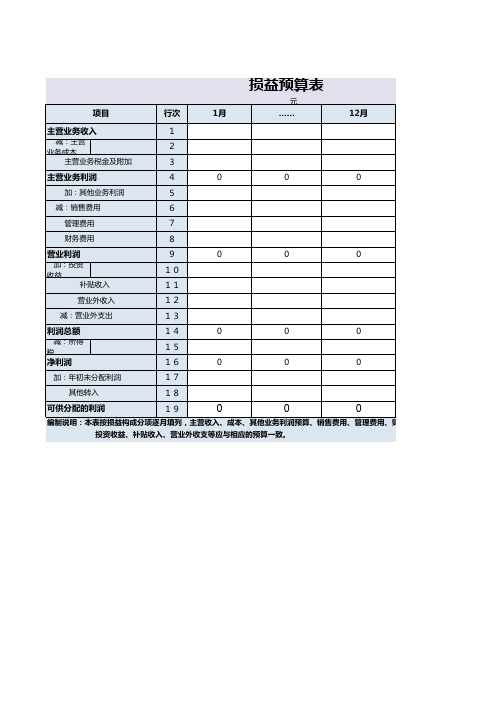

编制说明:本表按损益构成分项逐月填列,主营收入、成本、其他业务利润预算、销售费用、管理费用、财务费用、 投资收益、补贴收入、营业外收支等应与相应的预算一致。

单位:万元

16年全年合计

2017年预计

0

0

0

0

0 0

0 0

0

0

、管理费用、财务费用、

损益预算表

项目 主营业务收入

减:主营业务成本 主营业务税金及附加

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

1月

……

12月

主营业务利润

加:其他业务利润 减:销售费用 管理费用 财务费用

0

0

0

营业利润

加:投资收益 补贴收入 营业外收入 减:营业外支出