ST康美2018年财务分析详细报告-智泽华

ST康得2018年财务分析详细报告-智泽华

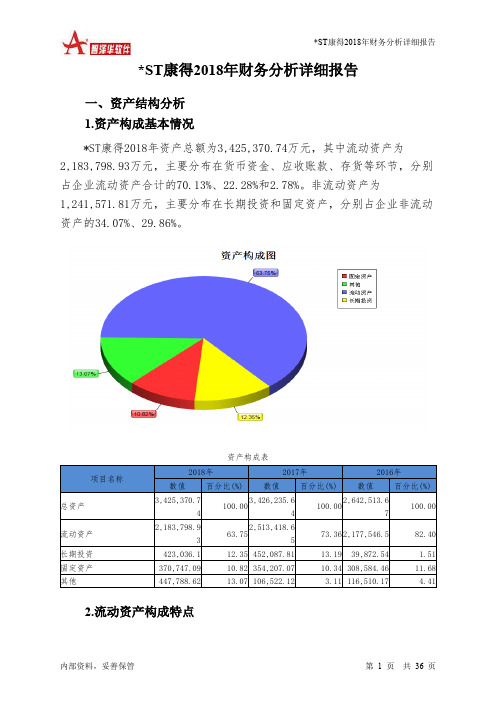

*ST康得2018年财务分析详细报告一、资产结构分析1.资产构成基本情况*ST康得2018年资产总额为3,425,370.74万元,其中流动资产为2,183,798.93万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的70.13%、22.28%和2.78%。

非流动资产为1,241,571.81万元,主要分布在长期投资和固定资产,分别占企业非流动资产的34.07%、29.86%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.61%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.47%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为3,425,370.74万元,与2017年的3,426,235.64万元相比变化不大,变化幅度为0.03%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他非流动资产增加307,907.25万元,应收账款增加45,661.08万元,在建工程增加33,948.41万元,预付款项增加31,372.51万元,固定资产增加16,540.02万元,递延所得税资产增加9,866.56万元,其他应收款增加2,927.62万元,应收利息增加2,631.03万元,存货增加2,367.27万元,共计增加453,221.75万元;以下项目的变动使资产总额减少:长期待摊费用减少380.83万元,无形资产减少1,360.39万元,商誉减少4,155.58万元,开发支出减少4,558.9万元,长期投资减少29,051.71万元,应收票据减少32,696.59万元,其他流动资产减少62,957.09万元,货币资金减少318,840.55万元,共计减少454,001.66万元。

增加项与减少项相抵,使资产总额下降779.9万元。

康美药业财务造假案例分析(论文)

康美药业财务造假案例分析摘要本篇论文旨在对康美药业财务造假案进行深入分析,探讨其原因、影响和应对措施。

通过对该案例的研究,可以对现代企业财务管理中的风险和挑战有更全面的认识。

介绍康美药业是一家在中国颇具声望的医药企业,但在2018年,该公司爆发了一起财务造假丑闻。

这起案件震惊了整个市场,引发了广泛的关注。

本文将对该案例进行深入剖析,探究背后的原因和影响,并提出一些建议以预防类似事件的再次发生。

背景康美药业成立于1996年,是一家专注于制药业务的企业。

凭借其庞大的市场份额和国内外的知名度,康美药业在过去的几年里一直保持着稳定的增长。

但在2018年,其财务造假问题被曝光,给公司的声誉和市场表现带来了巨大影响。

造假原因分析造假行为的发生往往有多个原因。

对于康美药业财务造假案例,主要原因可以归结为以下几点:1. 利润压力康美药业在市场上的竞争日益激烈,公司面临着巨大的利润压力。

为了维持高增长率,管理层可能选择了不当手段来增加公司的利润,从而满足股东和投资者的期望。

2. 内部控制不健全财务造假通常需要内部控制存在缺陷或漏洞。

康美药业的内部控制体系可能存在缺陷,使得管理层能够操纵财务数据以达到其欺诈目的。

3. 监管疏漏财务造假通常需要对外部监管机构的疏漏。

在康美药业案例中,监管机构可能未能及时发现和揭示公司的财务问题,从而给了管理层更多的操作空间。

4. 缺乏道德和道义约束康美药业财务造假事件也反映了管理层的道德和道义约束的缺失。

他们为了追求自身的利益,不惜以欺骗投资者和其他利益相关者的方式来增加公司的财务报告。

影响分析康美药业财务造假案例对公司和整个行业都产生了巨大的影响。

以下是一些可能的影响:1. 公司声誉受损财务造假事件让康美药业的声誉遭受了严重损害。

投资者和消费者对公司的信任大幅下降,从而导致了公司股价的下跌和市场份额的损失。

2. 法律风险增加财务造假通常会涉及虚假陈述和误导投资者的行为,这给公司增加了法律风险。

康美药业造假事件

7 7

财报分析

8

康 美 财 报 分 析

康美财务造假,从历年 财报中可窥探端倪。

8

财报分析

• 1、“存贷”双高:账上流动资金“充足”,仍大规模 举债

• 从总体规模上来看,康美的流动负债控制在流动资 产之下,负债和流动资产的比值则控制在1-2之间。但 在应收款与存货占据一定比重的情况下,康美的流动 资产受限程度较大,企业的偿债风险水平无法通过数 据本身体现。不过,账面资金看起来不错的公司,融 资的闸门却并未有任何收敛。自2006年发行第一支债 券发行后,2014年后康美加速债券融资,2017年发行债 券6支,2018年发行债券13支。如此大规模举债来实现 公司多元化业务扩张无疑存在一定风险。

9 9

财报分析-总负债与流动资产情况

10 10

财报分析

• 2、应收款:被关联方占用,且用途不明

• 在2018年年报披露的其他应收款中,对普宁康都药 业有限公司所占的56.29亿其他应收款,计提60.63%的 坏账准备;对普宁市康淳药业有限公司所占的32.5亿其 他应收款计提了35.01%的坏账准备。而康美与相关关 联公司资金往来,所占用的这88.79亿元而是被相关关 联公司用于购买公司股票。事实上,财务造假案例中 ,不少公司都存在应收款科目中存在问题,康美亦不 例外。

康美事件始末

• 2018年12月28日晚间康美药业公告,公司 收到中国证监会《调查通知书》。

• 2019年4月30日,康美药业发布了高达近 300亿的“会计差错”。

• 2019年5月1日,发致股东信致歉。 • 2019年5月17日,证监会通报康美药业财

人福医药2018年财务分析结论报告-智泽华

人福医药2018年财务分析综合报告一、实现利润分析2018年实现利润为负147,728.01万元,与2017年的294,651.17万元相比,2018年出现亏损,亏损147,728.01万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2018年营业成本为1,119,404.1万元,与2017年的956,381.21万元相比有较大增长,增长17.05%。

2018年销售费用为363,236.28万元,与2017年的260,639.49万元相比有较大增长,增长39.36%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为125,696.06万元,与2017年的148,633.14万元相比有较大幅度下降,下降15.43%。

2018年管理费用占营业收入的比例为6.75%,与2017年的9.62%相比有所降低,降低2.88个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为67,640.38万元,与2017年的56,759.03万元相比有较大增长,增长19.17%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,人福医药2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析人福医药2018年的营业利润率为-7.76%,总资产报酬率为-2.26%,净资产收益率为-12.70%,成本费用利润率为-8.74%。

康美药业财务舞弊案例分析——基于舞弊三角理论的视角

康美药业财务舞弊案例分析——基于舞弊三角理论的视角摘要:康美药业因连续三年涉嫌虚增营业收入、货币资金等项目被证监会立案调查,该事件迅速成为社会公众关注的焦摘要:点。

本文在了解康美药业财务造假案件的基础上,从舞弊三角理论的视角剖析康美药业舞弊案件的成因,并针对性的从企业内部和外部提出反舞弊策略。

最后从不同层面得出我国上市公司治理方面的相关启示。

关键词:康美药业,财务报表舞弊,反舞弊策略关键词:1 康美药业舞弊案件简介康美药业股份有限公司,简称为“康美药业”,其在中国的医药行业中处于领先地位。

2019年4月30日,康美药业股份有限公司(以下简称康美药业)发布了一份会计差错更正说明,近300亿元的货币资金被当成会计差错调减,营业收入、应收账款以及存货等项目也进行相应的调整。

康美药业公告的发布迅速引起社会公众的密切关注。

2019年8月16日,康美药业将证监会作出的《行政处罚及市场禁入事先告知书》进行公告,证监会初步认定康美药业2016年至2018年披露了虚假财务报告,企业可能面临严重的生存危机。

2 康美药业舞弊案件成因分析本文从最具代表性的舞弊三角理论出发,立足于压力、机会和借口三个方面,深入分析康美药业舞弊案件背后隐藏的动因。

2.1 压力2.1.1 企业盈利能力受到威胁(1)面临资金短缺压力。

自上市以来,康美药业已进行了多次融资并背负高额负债。

截至2018年12月31日,公司举债金额约为291亿元,其中116亿元为短期借款,7亿元为长期借款,应付债券金额约为168亿元。

股权融资金额约为163亿元。

另外,康美药业的前十大股东将其股份几乎全部质押,以上情况可以说明康美药业存在资金短缺迹象,面临巨大的资金偿债压力,管理层可能存在舞弊动机。

(2)经营活动现金流量净额远低于净利润。

净现比是经营活动现金流量净额和净利润的比值,常用来衡量企业的盈利水平。

在正常的情况下,企业的净现比越接近于1,企业的盈利质量越高。

从表1中可以看出,康美药业近四年的净现比远远小于1,可见公司盈利质量较低。

浙江医药2018年财务分析详细报告-智泽华

浙江医药2018年财务分析详细报告一、资产结构分析1.资产构成基本情况浙江医药2018年资产总额为1,004,791.67万元,其中流动资产为473,371.51万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的31.52%、26.6%和25.18%。

非流动资产为531,420.16万元,主要分布在固定资产和无形资产,分别占企业非流动资产的75.89%、7.67%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的37.63%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.96%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,004,791.67万元,与2017年的979,341.18万元相比有所增长,增长2.6%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加60,199.07万元,存货增加22,134.91万元,货币资金增加7,477.45万元,应收票据增加6,147.47万元,交易性金融资产增加867.92万元,递延所得税资产增加460.78万元,预付款项增加405.38万元,长期待摊费用增加103.35万元,无形资产增加93.64万元,共计增加97,889.97万元;以下项目的变动使资产总额减少:生产性生物资产减少2.01万元,工程物资减少14.55万元,长期投资减少213.73万元,其他非流动资产减少662.14万元,商誉减少706.89万元,其他应收款减少4,110.44万元,应收账款减少4,153.19万元,其他流动资产减少6,647.36万元,在建工程减少55,851.37万元,共计减少72,361.68万元。

增加项与减少项相抵,使资产总额增长25,528.3万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

浅析康美药业财务造假案例

浅析康美药业财务造假案例康美药业是一家知名的中国医药制造公司,成立于1995年,其总部位于浙江省杭州市。

康美药业是中国制药行业的领军企业之一,曾经在资本市场上取得一些成绩,备受投资者关注。

近年来,康美药业却陷入了财务造假的丑闻中,这一事件引起了广泛的社会关注和媒体报道。

康美药业财务造假案例是指康美药业在2018年被曝出涉嫌财务造假,公司高管和相关财务人员涉嫌伪造财务报表,虚报营业收入、净利润等财务数据。

这一事件对康美药业的股价产生了严重的负面影响,导致投资者损失惨重,也给整个医药行业带来了一定的影响。

造假的具体手段包括虚构销售合同、虚报库存、虚增销售金额等。

康美药业通过这些手段在财务报表中展示了过高的营业收入和净利润,吸引了投资者的眼球,提振了公司的股价。

随着调查的深入,这些财务数据的真实性渐渐被揭露,康美药业的财务造假行为也浮出水面。

康美药业的财务造假案例引发了社会各界的广泛讨论。

人们对于财务造假的道德问题展开了热烈的讨论,投资者对于公司的信任也受到了严重的挑战。

康美药业财务造假案例也成为了其他上市公司警示的热点,监管部门也加大了对上市公司财务数据真实性的监管力度。

造假不仅对于公司自身产生了严重的负面影响,也给整个医药行业带来了一定的影响。

医药行业是一个高度依赖信任的行业,药品的质量和安全直接关系到人们的生命健康。

康美药业的财务造假行为让人们对整个医药行业的诚信度产生了怀疑,也给其他医药上市公司带来了一定的信任危机。

在这起案件中,公司高管和相关财务人员的道德操守受到了质疑,也引发了人们对公司治理的关注。

一家企业的成长和发展离不开良好的公司治理结构,只有建立起健全的内部控制机制和监督体系,才能有效避免类似事件的发生。

此次事件也提醒了上市公司加强内部管理,加强财务数据的真实性,保护投资者的合法权益,实现企业可持续发展的目标。

这一案例也提醒监管部门要加强对上市公司的监管力度,及时发现和查处财务造假行为,保护投资者的利益,维护市场秩序,促进行业的健康发展。

康美药业财务造假案例分析

康美药业财务造假案例分析摘要:2019年8月16日,证监会发布《证监会对康美药业等作出处罚及禁入告知》,通告了在2016年至2018年期间,康美药业涉嫌虚增营业收入、货币资金、固定资产等财务造假行为,对康美药业及多名相关当事人作出行政处罚及证券市场禁入的决定,对涉嫌犯罪的,将依法追究刑事责任,以高压态势坚决维护上市公司信息披露制度,康美药业为我国上市公司及监管机构敲响了警钟。

本文通过分析康美药业财务造假案例,为日后监管机构预防此类事件的发生提供借鉴。

关键词:康美药业;财务造假;财务造假预防2018年底,证监会发现上市公司康美药业涉嫌财务造假,随即立案调查。

2019年5月17日,证监会通报康美药业案调查进展,确定康美药业披露的2016至2018年度财务报告存在重大虚假。

2019年8月16日,证监会发布《证监会对康美药业等作出处罚及禁入告知》,正式通告了康美药业虚增营业收入、货币资金和固定资产等不法行径,属于有预谋、有组织,长期、系统实施财务造假行为。

同日深夜,康美药业发布关于收到中国证监会《行政处罚及市场禁入事先告知书》的公告。

康美药业财务造假涉案金额巨大,是我国迄今为止规模最大的财务造假案,对我国上市公司信息披露制度和政府监管、追责体系的强化与完善影响深远。

1.康美药业财务造假迹象康美药业财务造假是有预谋的长期行为,其财务造假行为必然会留下痕迹,那从哪些地方可以识别出康美药业财务造假的迹象,以便提前预警呢?1.1存贷双高。

存贷双高问题是康美药业最受公众质疑的地方之一,存贷双高是指一家公司同时拥有高额的银行存款和银行贷款金额,公司一方面需要支付高额的贷款利息,另一方面银行账户上却拥有大量的可用资金。

资金利用率低,是对公司资金的巨大浪费,与正常的公司经营逻辑不符。

根据康美药业2018年半年报,公司的货币资金余额为399亿元,同时各种有息负债高达347亿元,占公司净资产的比例分别为119%和104%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ST康美2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

ST康美2018年资产总额为7,462,793.76万元,其中流动资产为

5,424,097.46万元,主要分布在存货、其他应收款、应收账款等环节,分别占企业流动资产合计的63.07%、17.01%和11.65%。

非流动资产为

2,038,696.29万元,主要分布在固定资产和长期投资,分别占企业非流动资产的43.9%、23.18%。

资产构成表

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的63.07%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.66%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3.资产的增减变化

2018年总资产为7,462,793.76万元,与2017年的6,872,202.06万元相比有所增长,增长8.59%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加1,850,943.26万元,其他应收款增加904,805.05万元,长期投资增加296,668.32万元,固定资产增加284,403.04万元,应收账款增加196,730.36万元,在建工程增加

190,270.31万元,其他流动资产增加54,907.17万元,其他非流动资产增加18,155.41万元,无形资产增加13,397.47万元,预付款项增加13,378.71万元,递延所得税资产增加7,286.26万元,长期待摊费用增加1,856.41万元,商誉增加1,611.86万元,开发支出增加752.93万元,共计增加

3,835,166.56万元;以下项目的变动使资产总额减少:应收利息减少

4,719.04万元,应收票据减少8,632.53万元,货币资金减少3,231,223.3万元,共计减少3,244,574.87万元。

增加项与减少项相抵,使资产总额增长590,591.69万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例过高。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

ST康美2018年负债总额为4,632,791.23万元,资本金为497,386.17万元,所有者权益为2,830,002.53万元,资产负债率为62.08%。

在负债总额

中,流动负债为2,603,649.37万元,占负债和权益总额的34.89%;短期借款为1,157,657.04万元,非流动负债为2,029,141.86万元,金融性负债占资金来源总额的42.7%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的44.78%,表明企业的偿债压力较大。

企业经营活动派生的负债约占流动负债的17.86%。