各银行年报披露时间表

我国上市银行内部控制信息披露的现状分析

性 的责 任 。这 种 责 任无 疑增 加 了 审计 人员 的 工作 压 力 , 使 他们 经 常面 临对 其 任何 判 断或 行 为负 责 的风 险 , 加谨 慎 更

地运 用 职业判 断 。由于主观 上 的判 断偏 见很 难通 过实 施额 外 的审计 加 以纠 正 , 时还 要 承 受 来 自内部 的压 力 , 成 同 造

握更 全 , 出 的 审计 判 断 也 就更 准 确 , 助 于 提 高 审计 判 做 有

断 绩 效 ( 者 单位 : 台学 院会 计学 系 ) 作 邢

编 辑 思 思

审 计人 员在进 行 判断 时过 于保 守而 降低 了审计 _ 作 效率 。 丁 ( ) 三 审计 项 目的重 复 性 。面临激 烈 的市 场竞 争 , 计 会

被 审计 单位 , 审计 人员 都倾 向于做 出与其 激 励相 符 的 报告 决 策 ,来 自被审 计单 位 的激 励 可能 导 致判 断绩 效 的降低 。

如 果这 种激 励来 自会计 师 事务 所 和社 会 , 其 是会 计 师事 尤 务 所 内部建 立 了有 效 的激 励机 制 , 就 能够 提 高 审计 人 员 它 职业判 断 的动 力 , 些激 励包 括 收入 的增 加 、 位 的升 迁 、 这 职 成就感 和认 同感 , 可 以激 励 审计 人员 对 审计 工 作更 加 投 都

一

、

我 国 上 市银 行 内部 控 制信 息 披 露 的现 状

( ) 一 内部 控 制信 息披 露 的总体 情 况

从 七 家上 市银 行 3 8份 年报 披露 的 内部 控 制信 息情 况 间上 的限制 。时间 的压力 要求 审计人 员 不断 提高审 计_ T作 的效 率 , 同时 , 要 求 在 最短 的时 间 内作 出正 确 的审计 结 也 论 , 成 正确 的审计 意 见 。这样 审计 人 员 就可 能 放弃 一 部 形

本周聚焦—招商银行年报:各项业绩表现亮眼,财富管理谱新章

证券研究报告| 行业周报2021年03月21日银行本周聚焦—招商银行年报:各项业绩表现亮眼,财富管理谱新章➢招商银行披露2020年报:营业收入2904.82亿元,同比增长7.7%;归母净利润973.42亿元,同比增长4.82%;不良率1.07%,较三季度末下降0.06 pc。

➢业绩层面:表现亮眼1、Q4盈利能力明显恢复,利润增速由负转正。

2020年营收、PPOP增速分别为7.7%、5.1%,其中Q4单季度增速分别环比提升了6.1pc、3.6pc,盈利能力回暖,而全年利润增速更是从前三季度-0.8%“转正”至4.8%。

收入拆分来看:1) Q4单季度息差(2.41%)较Q3下降12bps,但得益于Q4资产增速提升,以及20Q4息差同比19Q4提升1bp,单季度利息净收入增速较Q3提升2.3pc至11.1%。

息差拆分来看:A、Q4资产端收益率(3.97%)下降13bps,其中贷款收益率(4.69%)下降11bps。

全年零售贷款收益率(5.89%)相比20H下降21bps,主要Q4增加了房贷ABS的续作量,同时加强信用卡风险管理,提升内部中低风险优质资产占比,定价水平适度下移。

对公贷款收益率(3.98%)较20H 下降16bps。

B、Q4负债端综合成本率(1.66%)较Q3略升1bp,其中存款成本率(1.49 %)基本持平,同业负债成本率(1.66%)较Q3提升10bps。

2)20年手续费净收入高增11.2%,主要是资本市场火爆+招行本身业务实力领先同业,财富管理手续费达到了285亿元,同比高增36%,其中基金代销规模(非货基)达到了6107亿元,同比增长178%;疫情影响下全年银行卡收入与去年基本持平。

2、资产质量:信用卡逾期率大幅回落,继续加大处置力度。

1)Q4本行口径的逾期贷款净减少58亿元,占比(1.16%)大幅下降14bps,相比年初低30bps。

与此同时年末不良率(1.07%)较9月末稳步下降6bps,拨备覆盖率稳步提升13pc至437.7%,其中:A、本行口径的对公贷款逾期率(1.43%)相比9月末稳步下降11bps,其中制造业不良率已下降至3.55%;B、零售贷款逾期率(1.12%)稳步下降15bps,其中按揭、小微、消费贷分别下降2bps、11bps、11bps至0.30%、0.60%、1.70%,信用卡逾期率则大幅下降51bps至2.69%,已低于年初2.73%的水平。

2016年数据集中系统按表单报送时间、机构及数据范围

附件92016年数据集中系统按表单报送时间、机构及数据范围注:1. 金融机构:国家开发银行及政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、农村信用社、农村商业银行、农村合作银行、村镇银行、外资银行、企业集团财务公司、农村资金互助社、信托投资公司、金融租赁公司、汽车金融公司、贷款公司、消费金融公司和货币经纪公司。

主要金融机构A:国家开发银行及政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、北京银行、上海银行、江苏银行。

主要金融机构B:国家开发银行及政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、农村信用社、农村合作银行、农村商业银行。

银行业存款类金融机构:国家开发银行及政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、农村商业银行、农村合作银行、外资银行、村镇银行、农村信用社、农村资金互助社和企业集团财务公司。

农村合作金融机构:包括农村信用社、农村合作银行、农村商业银行。

中小金融机构:城市商业银行、农村信用社、农村商业银行、农村合作银行、村镇银行、外资银行、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、贷款公司。

2. 报送范围中的“省级及以上”、“市级及以上”、“县级及以上”是指前栏“报送机构”所应报送分支机构的明细范围,是人民银行金融统计监测管理信息系统中的地区设置,不是实体机构范围。

3. 全金融机构(除外资金融机构)报送县级及以上汇总数据,外资金融机构报送市级及以上汇总数据。

4. 国家开发银行及政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、外资银行报送市级及以上汇总数据;农村信用社、农村商业银行、农村合作银行报送县级及以上汇总数据。

5. 国家开发银行及政策性银行、国有商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、财务公司、信托投资公司、金融租赁公司、外资银行、外资财务公司、汽车金融公司报送市级及以上汇总数据;农村信用社、农村商业银行、农村合作银行、村镇银行报送县级及以上汇总数据;贷款公司和小额贷款公司报送乡级及以上汇总数据。

央行规范商业银行信息披露行为

按 照 《 融 违 法 行 为 处 罚 办 法 》 予 以 处 金

理 :对 出 具 虚 假 审 计 报 告 的 会 计 师 事 务 所 及 有 关 责 任 人 员 , 照 《 计 师 事 务 所 按 会

实 施 商 业 银 行 信 息 披 露 制 度 是 国 际

上 银 行 监 管 的惯 例 。近 年 来 , 巴塞 尔 委 员 会 发 布 了《 高 银 行 透 明 度 》 《 露 信 贷 提 、披

和 风 险 状 况 , 护 自身 权 益 ; 时 , 有 维 同 也

利 于 从 外 部 加 强 对 商 业 银 行 的 监 督 , 使 促

商 业 银 行 完 善 公 司 治理 , 化 内控 制 度 , 强

提 高 经 营 水 平 和 绩 效 。 信 息 披 露 有 利 于 银 行 体 系 的安 全 、 定 运 行 , 银 行 监 管 稳 是

维普资讯

值 息 蟪 露

口 齐 薪

为加 强 商 业 银 行 的 市 场 约 束 ,规 范 商 业 银 行 的 信 息 披 露 行 为 ,有 效 维 护 存 款 人 和 相 关 利 益 人 的 合 法 权 益 ,促 进 商 业 银 行 安 全 、 健 、 效 经 营 , 国 人 民 稳 高 中 银 行 日前 制 定 了 《 业 银 行 信 息 披 露 暂 商

风 险 的 最 佳 做 法 》 《 巴塞 尔 资 本 协 议 》 、新 等文 件 , 银行业 信息披 露的主 要内容 、 对 质 量 要 求 和 方 式 进 行 了 规 范 。目前 。 界 世 上 许 多 国 家 和 地 区 都 已 建 立 了 商 业 银 行

制商业 银行 及少部分 城市商业 银行 都 以 年报 的形式 , 同程度地 对外披 露信息 。 不

年报高管薪酬披露原则

年报高管薪酬披露原则2008年度上市公司年报的看点主要有三:一是受金融危机的影响,去年上市公司整体业绩水平到底下滑到何种程度;二是在中国证监会将再融资与现金分红挂钩之后,上市公司的派现是否真的积极起来?其三则是上市公司高管的薪酬问题。

去年披露2007年报期间,金融机构高管的薪酬问题曾在社会上引起激烈的争论。

其实,除了金融机构高管的薪酬受到广泛关注之外,包括央企等垄断性行业以及国资控股上市公司高管的薪酬同样令人瞩目。

毫无疑问,发放超出行业平均水平、社会平均水平的过高薪酬,不仅不利于公平社会收入分配,也凸显出上市公司内部治理所存在的缺陷。

随着年报披露工作逐步进入尾声,更多上市公司高管的薪酬将纷纷曝光。

尽管如此,市场关注高管薪酬的“热情”丝毫没有减少的迹象。

有统计数据显示,截至4月初,已披露年报的813家上市公司去年向高管支付的薪酬总额同比上涨了14.36%。

与之相对应的则是,这些上市公司的净利润总额下降了2.38%。

本应于3月17日公布年报的兴业银行,因为高管的薪酬问题需要进一步的“论证”而被迫延期。

事实上,类似的上市公司并非兴业银行一家。

而早在今年1月份,财政部就下发了《关于金融类国有和国有控股企业负责人薪酬管理有关问题的通知》,通知要求国有及国有控股金融企业要根据当前形势,合理控制各级机构负责人薪酬,防止脱离国情、当前经济形势、行业发展以及自身实际发放过高薪酬。

至少在目前看来,上市公司在披露高管薪酬上有打“太极”的趋向,或为了“论证”推迟披露年报,或受制于“惯例”披露不实的高管薪酬。

定期报告(如年报)是投资者了解上市公司的窗口,无论是其经营业绩,还是高管的薪酬等方面的问题,均应该如实披露。

否则,投资者又如何能够“读懂”上市公司?笔者以为,以“论证”的方式拖延年报披露的时间,避免撞到舆论的“枪口”上;或者以“夸张”的方式公布高管的收入,并不是一种负责任的态度。

一方面损害了其投资者的知情权,与此同时也会严重影响到上市公司本身的形象。

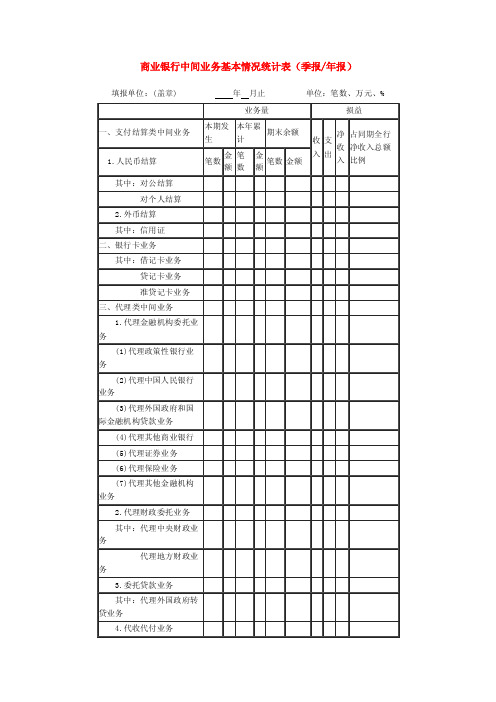

商业银行中间业务基本情况统计表(季报年报)

商业银行中间业务基本情况统计表(季报/年报)填报单位:(盖章)年月止单位:笔数、万元、%制表人:复核人:负责人《商业银行中间业务基本情况统计表》填表说明一、关于填制要求商业银行填制《商业银行中间业务基本情况统计表》(以下简称《统计表》),应附填表说明,对统计表反映的数据作简要的综合分析,并就有关项目、尤其是每类中的“其他项”作出特别说明。

《统计表》既用作季度报表使用,又用作年度报表使用。

根据《通知》要求,商业银行应于每年4月10日、7月10日、10月10日之前上报上一季度的中间业务开展情况,每年1月10日之前上报上一年度第四季度的中间业务开展情况,每年1月20日之前上报上一年度全年的中间业务开展情况。

商业银行填制《统计表》后,应分别报送人民银行监管部门和统计部门,在报送纸质报表的同时,报送统一格式的EXCEL或其他数据文件。

二、关于各类项目的填制(一)支付结算类中间业务1.人民币结算业务包括对公结算和对个人结算。

对公结算业务量以结算笔数和结算金额表示,各项数字来源于会计部门的会计科目和相关业务登记簿,其中银行汇票、银行本票业务的结算金额以汇出汇款、本票科目的贷方发生额为准,银行承兑汇票的结算金额以银行承兑汇票的借方发生额为准。

2.银行卡业务包括万事达卡、VISA卡、人民币卡、外汇卡、国际卡、IC卡等品种,业务量以发卡量和交易额表示,业务收入包括手续费收入、汇兑收入、其他营业收入,业务支出包括手续费支出、汇兑损失、其他营业支出。

(二)代理类中间业务1.代理政策性银行业务、代理中国人民银行委托业务的业务量只填委托单位直接拨入资金数,不包括本行内转拨数;代理保险业务的业务量以代收保费金额表示;2.代理财政委托业务业务量只填委托单位直接拨入数,不填本行转拨数;3.委托贷款业务本期发生额按贷款发放和贷款回收分别填列。

(三)基金托管业务业务量以托管基金的只数、托管基金规模和期末基金资产净值表示。

(四)担保承诺类业务的业务量以业务合同份数、担保或承诺金额表示。

当前商业银行信息披露存在的问题与建议

当前商业银行信息披露存在的问题与建议一、信息披露在商业银行经营管理中的作用(一)充分的信息披露有助于股东有效行使股权如果股东在行使公司董事选举表决权时能够获得充分的信息,他们就知道是否保留或者解聘现任董事,间接地决定经营管理层的构成;同时也有利于保护其股利分配请求权,限制董事会虚构经营利润等滥权行为。

如果商业银行的信息披露不充分,不仅会增加股东搜集信息的成本,而且会造成处于不同地位的大股东和小股东之间、个体股东和机构股东之间的信息分布不对称,使小股东和个体股东的利益受到损害。

因此,充分的信息披露使公众以公开的方式获得信息,使股东行使股权更为有效、经济、公平,从而有助于保障全体股东的利益。

(二)充分的信息披露有助于督促管理者履行职责商业银行的所有权与经营权相分离,股东与管理者通过订立合同授予管理者某些决策权并代表其从事经营活动,形成委托―代理关系。

股东给予管理者适当的激励,使管理者有充分的权利和积极性为股东创造价值;而管理层在授权范围内忠实地履行自己的职责,不断地为股东创造财富。

充分的信息披露制度将提高对管理者监控的有效程度,使商业银行的管理者忠实履行职责。

(三)充分的信息披露有助于商业银行诚信建设诚信对商业银行的重要性毋庸置疑,而良好的信息披露制度将推进商业银行的诚信建设。

充分的信息披露将使商业银行保持合理的透明度,一方面增强了股东对经营管理层的信任,充分发挥管理层的管理专业优势;另一方面将树立商业银行良好的社会形象,增加公众对商业银行的信赖度,提高商业银行的风险等级评价,吸引潜在的客户群,增强商业银行的竞争优势。

二、当前商业银行信息披露存在的问题(一)信息披露不及时目前,商业银行特别是非上市银行信息披露不及时的现象仍然存在,对重大事件主动披露的意识不强,以定期报告代替临时报告,即把本应在临时报告披露的信息延迟至年报才披露,披露时间滞后,违反了《商业银行信息披露办法》关于重大事项及时披露的规定。

深圳证券交易所上市公司2015年报预约披露时间表(主板、中小板、创业板)

2016/4/26 2016/4/16 2016/4/14 2016/3/30 2016/4/15 2016/4/22 2016/4/22 2016/4/15 2016/3/8 2016/3/15 2016/2/6 2016/3/18 2016/3/8 2016/4/23 2016/3/10 2016/2/29 2016/4/22 2016/3/31 2016/4/22 2016/2/29 2016/3/29 2016/3/26 2016/3/18 2016/4/26 2016/2/2 2016/4/15 2016/3/10 2016/3/22 2016/3/19 2016/2/5 2016/4/22 2016/3/16 2016/3/29 2016/4/22 2016/3/18 2016/3/10 2016/2/27

2016/3/10 2016/3/31 2016/3/31 2016/3/31 2016/4/26 2016/4/23 2016/3/31 2016/3/25 2016/4/23 2016/2/2 2016/3/31 2016/3/28 2016/4/15 2016/4/16 2016/4/15 2016/4/22 2016/4/23 2016/3/8 2016/3/15 2016/3/22 2016/4/23 2016/4/23 2016/4/26 2016/4/9 2016/4/26 2016/4/26 2016/1/22 2016/4/19 2016/3/29 2016/4/19 2016/4/12 2016/4/26 2016/4/15 2016/4/16 2016/4/19 2016/3/1 2016/2/27

首次预约日期 2016/4/19 2016/4/26 2016/3/12 2016/4/22 2016/4/26 2016/2/27 2016/3/30 2016/4/19 2016/4/16 2016/3/29 2016/3/22 2016/3/29 2016/4/8 2016/2/4 2016/2/5 2016/3/30 2016/4/16 2016/3/1 2016/3/31 2016/3/15 2016/4/25 2016/4/20 2016/3/29 2016/3/31 2016/4/12 2016/2/23 2016/4/22 2016/3/26 2016/4/2 2016/3/31 2016/4/16 2016/3/25 2016/3/15 2016/4/9 2016/4/22