河北省水泥企业及产能(2016权威版)

山西省水泥企业及产能(2016年权威版)

右玉县高家堡乡西窑头 Ф4×60米回转窑 村东一公里

朔州 大同煤矿集团建材有限责任公司 怀仁县何家堡乡悟道村 Ф4.8×72米回转窑;Ф4.2×13米水泥磨 朔州 朔州金圆水泥有限公司 朔州 朔州山水新时代水泥有限公司 朔州 山阴炫昂建材有限公司 忻州 山西吉港冠宇水泥有限公司 忻州 河曲县中天隆水泥有限公司 忻州 代县宏威水泥有限公司 朔州市神头镇神头村北 Ф4.8×72米回转窑;Ф4.2×13米水泥磨2 台

朔州市朔城区神头镇吉 Ф4.8×72米回转窑;Ф4.2×11米水泥磨2 庄村北 台;TRP140-110辊压机2套 山阴县北周庄镇村西 Ф4×60米回转窑;Ф4.2×13米水泥磨; HFLG180-140辊压机

Ф4×60米回转窑2台;Ф3.2×13米水泥磨4 保德县窑洼乡孙家峁村 台 河曲县沙泉乡双神堂村 代县阳明堡长河村 Ф4×60米回转窑;Ф3.8×12米水泥磨 Ф4.8×72米回转窑;Ф4.2×13米水泥磨; HYG170/100辊压机

广灵县蕉山乡村庄村村 Ф4.3×64米回转窑;Ф4.2×11米双滑履水 西 泥磨2台;HFCG140/110辊压机2套

山西亚美建筑工程材料有限责任 阳泉李家庄乡驼铃头村 Ф4×60米回转窑;Ф4×13米水泥磨2台 公司 盂县南娄镇南娄村 Ф4×60米回转窑;Ф3.8×13米水泥磨

阳泉 山西南娄集团水泥有限公司 阳泉 阳泉冀东水泥有限责任公司 长治 潞城市卓越水泥有限公司 长治 武乡山水水泥有限公司

பைடு நூலகம்

阳泉市杨家庄乡黑土岩 Ф4.8×72米回转窑;Ф4.2×13米水泥磨; 村 JGY2-1614辊压机 潞城市史回乡闫李庄村 Ф4.3×62米回转窑;Ф3.8×13米水泥磨二 北 台;CRM4622水泥立磨 武乡县蟠龙镇 Ф4.2×62米回转窑

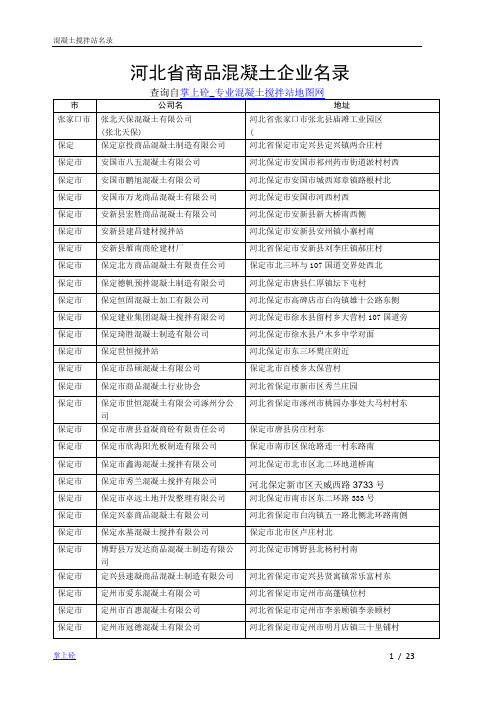

河北省商品混凝土企业名录

保定市

曲阳县腾航混凝土搅拌有限公司

河北保定市曲阳县南马古庄村北

保定市

曲阳县兴建混凝土有限公司

河北省保定市曲阳县东旺乡支曹村

保定市

曲阳县兴泉混凝土有限公司

河北省保定市曲阳县恒州镇北马古庄村

保定市

曲阳一帆混凝土有限公司

河北保定市曲阳县南环路南侧(复兴街东侧北、西河流村)

保定市

承顺城搅拌站

顺义区东杜兰村委会向南300米

沧州市

大元商砼献县分公司

献县大郭庄东固路与307国道交叉口北行1000米

沧州市

东光县聚鑫商砼有限责任公司

河北省沧州市东光县于桥乡开发区

沧州市

东光县聚鑫商砼有限责任公司

河北省沧州市东光县于桥乡孟家坊村南

沧州市

阜城县兴东商砼有限公司

河北省沧州市阜城县码头镇廖庄村

沧州市

沧兴商砼任丘有限公司

河北省沧州市任丘县会战路水电路口

沧州市

沧兴商砼吴桥有限公司

河北省沧州市吴桥县宋门工业园区

沧州市

沧州渤海商砼有限公司

河北省沧州市新华区清池北大道沧炼院内

沧州市

沧州沧兴商砼有限公司

河北省沧州市沧县杜林镇西街

沧州市

沧州恒升混凝土有限公司

河北省沧州市孟村回族自治县辛店工业区

沧州市

沧州恒石混凝土有限公司

保定市北三环与107国道交界处西北

保定市

保定德帆预拌混凝土制造有限公司

河北保定市唐县仁厚镇坛下屯村

保定市

保定恒固混凝土加工有限公司

河北保定市高碑店市白沟镇雄十公路东侧

保定市

保定建业集团混凝土搅拌有限公司

河北保定市徐水县留村乡大营村107国道旁

工业和信息化部关于印发《工业绿色发展规划(2016-2020年)》的通知

工业和信息化部关于印发《工业绿色发展规划(2016-2020年)》的通知文章属性•【制定机关】工业和信息化部•【公布日期】2016.06.30•【文号】工信部规〔2016〕225号•【施行日期】2016.06.30•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】发展规划正文工业和信息化部关于印发《工业绿色发展规划(2016-2020年)》的通知工信部规〔2016〕225号各省、自治区、直辖市及计划单列市、新疆生产建设兵团工业和信息化主管部门,各省、自治区、直辖市通信管理局,有关中央企业,部属有关事业单位:为贯彻落实《中华人民共和国国民经济和社会发展第十三个五年规划纲要》和《中国制造2025》,加快推进生态文明建设,促进工业绿色发展,我部制定了《工业绿色发展规划(2016-2020年)》。

现印发你们,请结合实际认真贯彻落实。

工业和信息化部2016年6月30日工业绿色发展规划(2016-2020年)为落实《国民经济和社会发展第十三个五年规划纲要》和《中国制造2025》战略部署,加快推进生态文明建设,促进工业绿色发展,制定本规划。

一、面临的形势“十二五”时期,工业领域坚持把发展资源节约型、环境友好型工业作为转型升级的重要着力点,把节能减排作为转方式、调结构的重要抓手,大力推进技术改造,推广节能环保新技术、新装备和新产品,逐步完善节能减排工作体系,圆满完成“十二五”目标任务。

工业能效和水效大幅提升,规模以上企业单位工业增加值能耗累计下降28%,实现节能量6.9亿吨标准煤,单位工业增加值用水量累计下降35%,提前一年完成“十二五”淘汰落后产能任务。

工业清洁生产先进适用工艺技术大范围示范推广,开展有毒有害原料替代,工业产品绿色设计推进机制初步建立。

工业资源综合利用产业规模稳步壮大,技术装备水平不断提高,五年利用大宗工业固体废物约70亿吨、再生资源12亿吨。

节能环保产业快速增长,2015年节能环保装备、资源综合利用、节能服务等节能环保产业产值约4万亿元。

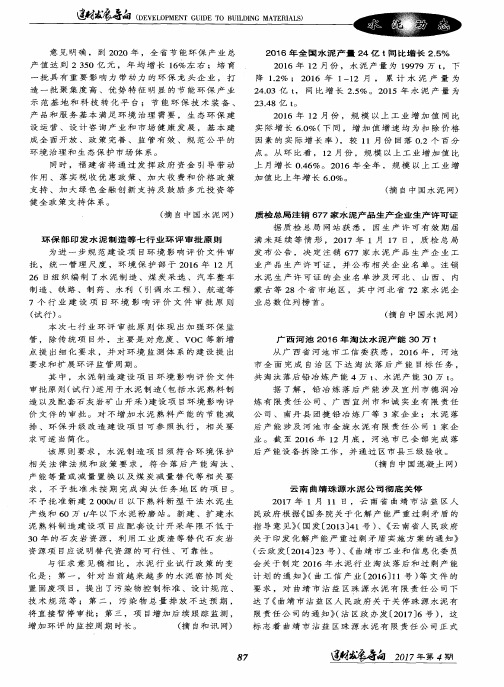

2016年全国水泥产量24亿t同比增长2.5%

为 进 一 步 规 范 建 设 项 目环 境 影 响 评 价 文 件 审 批 ,统 一 管理 尺 度 ,环 境 保 护部 于 2 0 1 6年 1 2月 2 6 日组 织 编 制 了水 泥 制 造 、 煤 炭 采 选 、 汽 车 整 车 制 造 、 铁 路 、制 药 、水 利 ( 引调 水 工程 ) 、 航 道 等 7 个 行 业 建 设 项 目 环 境 影 响 评 价 文 件 审 批 原 则

从 广 西 省 河 池 市 工 信 委获 悉 ,2 01 6年 , 河 池

市 全 面 完 成 自 治 区 下 达 淘 汰 落 后 产 能 目标 任 务 , 共 淘 汰 落 后 铅 冶 炼 产 能 4万 t 、水 泥产 能 3 0万 t 。

其 中 ,水 泥 制 造 建 设 项 目环 境 影 响 评 价 文 件

审批 原 则 ( 试行) 适 用 于水 泥 制造 ( 包 括 水 泥 熟 料 制

据 了解 , 铅 冶 炼 落 后 产 能 涉 及 宜 州 市 德 润 冶

炼 有 限 责 任 公 司 、广 西 宜 州 市 和 诚 实 业 有 限 责 任

造 以 及 配 套 石 灰 岩 矿 山开 采 ) 建 设 项 目环 境 影 响 评 价 文 件 的 审 批 。 对 不 增 加 水 泥 熟 料 产 能 的 节 能 减

成全 面 开 放 、政 策 完 善 、 监 管 有 效 、规 范公 平 的

环境 治 理和 生态保 护市 场体 系。

同 时 , 福 建 省 将 通 过 发 挥 政 府 资 金 引 导 带 动

作 用 、 落 实 税 收 优 惠 政 策 、 加 大 收 费 和 价 格 政 策 支 持 、 加 大 绿 色 金 融 创 新 支 持 及 鼓 励 多 元 投 资 等

工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法

工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知工信部原【2017】337号各省、自治区、直辖市及新疆生产建设兵团工业和信息化主管部门,有关中央企业:为贯彻《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)、《国务院关于发布政府核准的投资项目目录(2016年本)的通知》(国发〔2016〕72号)、《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》(国发〔2016〕6号)和《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号)部署,严禁钢铁、水泥和平板玻璃行业新增产能,继续做好产能置换工作,根据产业发展情况,经商发展改革委、国资委,我部对《部分产能过剩行业产能置换实施办法》进行了修订。

现将修订后的钢铁、水泥和平板玻璃行业产能置换实施办法印发你们,自2018年1月1日起施行。

附件:1.钢铁行业产能置换实施办法2.水泥玻璃行业产能置换实施办法工业和信息化部2017年12月31日附件1钢铁行业产能置换实施办法第一条为了严禁钢铁行业新增产能,推进布局优化、结构调整和转型升级,按照《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)和《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》(国发〔2016〕6号),制定本办法。

第二条本办法适用于中华人民共和国境内各类所有制钢铁企业建设炼铁、炼钢冶炼设备的项目。

建设项目备案前,须公告产能置换方案。

已经核准或备案但未公告产能置换方案的拟建、在建项目,须尽快补充公告产能置换方案。

第三条本办法所称的等量置换是指建设产能等于退出产能;减量置换是指建设产能小于退出产能;置换比例是指退出产能与建设产能之比。

第四条本办法所称的京津冀、长三角、珠三角等环境敏感区域是指北京市、天津市、河北省、上海市、江苏省、浙江省,以及广东省的广州、深圳、珠海、佛山、江门、东莞、中山、惠州、肇庆等9市,以及其他环境敏感区域。

水泥玻璃行业产能置换实施办法

水泥玻璃行业产能置换实施办法第一条为深入推进供给侧结构性改革,严控“两高”项目建设,进一步巩固水泥、玻璃行业去产能成果,依据《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41号)和《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号),制定本办法。

第二条本办法适用于中华人民共和国境内各类所有制水泥、玻璃企业新建水泥熟料、平板玻璃项目,以及《工业和信息化部国家发展改革委关于印发水泥行业部分项目处理意见的通知》(工信部联原〔2016〕118号)明确由地方视情处理、但尚未开展产能置换的在建项目。

第三条严禁备案和新建扩大产能的水泥熟料、平板玻璃项目。

确有必要新建的,必须制定产能置换方案,实施产能置换。

第四条下列情形可不制定产能置换方案:(一)依托现有水泥窑和玻璃熔窑实施治污减排、节能降耗、协同处置、提升装备水平等不扩大产能的技术改造项目。

(二)确因当地发展规划调整,导致不属于国家明令淘汰的落后产能的生产装置迁建的(水泥项目严格限制在同一地市州范围内),企业搬迁又未享受退出产能的资金奖补(因员工安置、土地回收的补偿和奖励除外)和政策支持的项目,可不制定产能置换方案,但应公示、公告项目迁建情况,主动接受监督。

(三)熔窑能力不超过150吨/天的新建工业用平板玻璃项目。

(四)光伏压延玻璃项目可不制定产能置换方案,但要建立产能风险预警机制,规定新建项目由省级工业和信息化主管部门委托全国性的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗水平、环保水平等,并公告项目信息(附件5),项目建成投产后企业履行承诺不生产建筑玻璃(具体文件另发)。

第五条企业开展产能置换,应切实贯彻落实国家关于化解过剩产能的精神和要求,有利于推动产业结构调整和布局优化,统筹考虑项目建设所在区域环境容量、资源禀赋、市场需求、物流运输等因素,诚实守信,慎重决策,做好可行性研究,制定好产能置换方案。

关于贯彻落实国办发[2016]34号文件促进建材工业稳增长调结构增效益的通知

关于贯彻落实国办发[2016]34号文件促进建材工业稳增长调结构增效益的通知作者:来源:《居业》2017年第04期鲁政办发[2017]30号各市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构,各大企业,各高等院校:《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》(国办发[2016]34号)已公开发布,请认真贯彻落实。

经省政府同意,现将有关事项通知如下:一、明确目标任务到2020年,全省水泥熟料年产量控制在8000万吨左右,平板玻璃年产量约7000万重量箱,产能利用率回到合理区间;建材产品深加工水平和绿色建材产品比重稳步提高,质量水平和高端产品供给能力显著增强,水泥42.5级及以上产品消费比例达到80%以上,平板玻璃深加工率达到60%以上,低辐射镀膜玻璃应用比例达到40%以上;节能减排和资源综合利用水平进一步提升,日产4000吨以上规模的水泥熟料生产线能耗达到或接近国际先进水平,平板玻璃生产线能耗达到国际先进水平。

二、持续化解过剩产能(一)严禁新增产能要严格落实《国务院关于化解产能严重过剩矛盾的指导意见》(国发[2013]41号)和《山东省人民政府关于贯彻国办发[2013]41号文件化解过剩产能的实施意见》(鲁政发[2014]4号)要求,2020年年底前,不得以任何名义、任何方式备案和新建扩大产能的水泥熟料、平板玻璃项目;2017年年底前,暂停实际控制人不同的企业间的水泥熟料、平板玻璃产能置换。

对顶风而上、未批先建等违法违规行为,予以严肃查处。

(二)加快淘汰落后产能严格执行环保、能耗、质量、安全等法律法规和产业政策,依法依规关停达不到标准要求的产能。

各市要全面排查、严厉打击《产业结构调整指导目录(2011年本)(修正)》等规定的落后产能,严格落实关停、拆除等整治措施。

(三)实施错峰生产在大气污染防治重点区域和重污染天气集中出现的采暖季节,全面实行水泥熟料(含利用电石渣)冬季错峰生产,有效化解水泥行业过剩产能,切实减轻采暖季大气污染。

山东省水泥企业及产能(2016权威版)

生产线 4000t/d×1 1000t/d×1 2500t/d×1 1000t/d×1 4000t/d×1 30万吨/年

备注

拟建30万吨/年协 同处置固废线

6000t/d×1 4500t/d1 2500t/d×1 7200t/d×1 5000t/d×1 30万吨/年

山东省水泥企业名单(2016年)

序号 13 14 15 16 17 18 19 20 21 22 23 24 区域 淄博市 淄博市 枣庄市 枣庄市 枣庄市 枣庄市 枣庄市 枣庄市 枣庄市 枣庄市 枣庄市 枣庄市 企业名称 淄博中昌特种水泥有限公司 山东华银特种水泥股份有限公司 华沃(枣庄)水泥有限公司 枣庄市沃丰水泥有限公司 枣庄中联水泥有限公司 泉头集团枣庄金桥旋窑水泥有限公司 山东顺兴水泥股份有限公司 山东申丰水泥集团有限公司 华沃(山东)水泥有限公司 枣庄创新山水水泥有限公司 山东联合王晁水泥有限公司 山东泉兴水泥有限公司 地址 张店区沣水镇淄博建材工业区 淄博市临淄区边河乡博临路57公里处路东 枣庄市山亭区凫城乡 枣庄市市中区西王庄乡宋楼村 枣庄市市中区齐村镇韩庄村驻地 市中区税郭镇驻地 枣庄市薛城区陶庄镇于山村北 枣庄市峄城区阴平镇黄庄村 山东省枣庄市峄城区榴园镇匡四村 枣庄市台儿庄区涧头集镇薛庄村南 台儿庄区涧头集镇顿庄村 台儿庄区张山子镇

序号 37 38 39 40 41 42 43 44 45 46 47 48 区域 烟台市 烟台市 潍坊市 潍坊市 潍坊市 潍坊市 潍坊市 济宁市 济宁市 济宁市 济宁市 济宁市 企业名称 栖霞市兴昊水泥有限公司 烟台海洋水泥有限公司 潍坊山水水泥有限公司 潍坊鲁元建材有限公司 山东临朐胜潍特种水泥有限公司 昌乐山水水泥有限公司 青州中联水泥有限公司 微山山水水泥有限公司 济宁山水水泥有限公司 济宁中联水泥有限公司 济宁海螺水泥有限责任公司 山东金鲁城工程材料有限公司 地址 山东省栖霞市臧家庄镇香夼铅锌矿 山东省海阳市徐家店镇驻地 潍坊市潍城区符山镇 潍坊市坊子区荆山洼镇驻地 临朐县冶源镇 昌乐县朱刘街道办 青州市邵庄镇 微山县两城乡 济宁市嘉祥县马集乡 山东济宁泗水县城 山东省泗水县苗馆镇 山东省泗水县济河办光明路南首

河北省水泥制造行业企业排名统计报告

河北天福水泥有限公司

水泥

1994

210

92

唐山市第一水泥厂

生产水泥

1993

205

93

河北省抚宁县上庄坨水泥厂

水泥

1985

203

94

河北上安水泥有限公司

水泥制造

1985

200

95

唐山市燕南水泥有限公司

水泥

2000

200

96

河北恒实水泥有限公司

水泥熟料

1998

200

97

赞皇县富隆水泥有限公司

水泥

2002

2004

214

85

张家口市下花园晨光水泥厂

水泥

1994

213

86

秦皇岛市天源水泥厂

水泥制造

2002

212

87

秦皇岛市抚宁县石门寨第二水泥厂一分厂

生产水泥

1986

212

88

石家庄市第二水泥厂

水泥

1975

210

89

河北省鸡泽县双塔水泥厂

水泥

1977

210

90

河北衡水桃城建材集团有限公司

水泥

1996

210

2003

281

66

鹿泉市长城水泥厂

生产水泥

1996

280

67

秦皇岛市抚宁县石门寨第一水泥厂三分厂

水泥

1996

275

68

河北燕王建材有限公司

水泥

2000

260

69

河北金狮建材有限公司

生产水泥

2002

260

70

保定德源白水泥有限公司

白水泥

1997

水泥行业能耗计算统计表

式中:P CQ net,ar Q BMP CLe he e hue cl —熟料综合煤耗3298300021213.529307198559120.2379式中:q he q 0e he1000000008000000040.69319447式中:以下为有关水泥单位产品能耗的计算,其中红色加粗部分为需色加粗为所计算出的单位产品能耗结果…………………………(2)q he ——统计期内余热电站总发电量,单位为千瓦小时(kWh);q 0 ——统计期内余热电站自用电量,单位为千瓦小时(kWh)。

3、余热利用热量折算标准煤量按式(3)计算:…………………………(3)0.404——每千瓦时电力折合的标准煤量,单位为千克标准煤每千瓦小时(kgce /kWh);P C ——统计期内用于烘干原燃材料和烧成熟料的入窑与入分解炉的实物煤总量,单位为千克(kg);Q net,ar ——统计期内实物煤的加权平均低位发热量,单位为千焦每千克(kJ/kg);Q BM ——每千克标准煤发热量,见GB/T2589,单位为千焦每千克(kJ/kg);P CL ——统计期内的熟料总产量,单位为吨(t);e he ——统计期内余热发电折算的单位熟料标准煤量,单位为千克标准煤每吨(kgce/t);e hu ——统计期内余热利用的热量折算的单位熟料标准煤量, 单位为千克标准煤每吨(kgce/t)。

2、余热发电折算标准煤量按式(2)计算:熟料综合煤耗按式(1)计算:…………………………(1)e cl ——熟料综合煤耗,单位为千克标准煤每吨(kgce/t);1、熟料综合煤耗的计算huhe CLBM ar net C cl e e P Q Q P e --,=CLhe heP q q e )(=0404.0-⨯CLBM HD HE HIhu P Q H H H e )(+-=H HIH HEH HDe hu1000000008000000050000.003436式中:Aa—熟料强度等级修正系数50 1.012272234式中:121.713532式中:Q CLQ KCL —可比熟料综合电耗41.0457345241.549457式中:126.82式中:q g ——统计期内每吨石膏平均耗电量,单位为千瓦小时每吨(kW·h/t);…………………………(8)Q S ——水泥综合电耗,单位为千瓦小时每吨(kW·h/t);q fm ——统计期内水泥粉磨及包装过程耗电量,单位为千瓦小时(kW·h);p cl ——统计期内熟料消耗量,单位为吨(t);q m ——统计期内每吨混合材预处理平均耗电量,单位为千瓦小时每吨(kW·h/t);p m ——统计期内混合材消耗量,单位为吨(t);E CL = e kcl +0.1229 ×Q KCL (7)E CL ——可比熟料综合能耗,单位为千克标准煤每吨(kg/t);0.1229——每千瓦时电力折合的标准煤量,单位为千克标准煤每千瓦小时(kg/kW·h)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)

河北省水泥企业及产能(2016年)。