承德露露2014年第一季度财务报告

承德露露股份有限公司现金流量管理分析

摘要现金流量是评价企业可持续进展能力的重要指标。

市场经济的进展以及与国际接轨的需求,使得现金流量治理在企业运营中的地位越来越显著。

但对企业现金流量的治理不仅要提高重视,更要在其治理方向和治理方式等方面进行综合分析。

优质的现金流量治理不仅能推进企业健康蓬勃进展,而且能使企业更全面地了解自身的优点和不足,对发觉的问题准时寻觅对策进行分析并解决,从而大大降低企业的经营危险。

承德露露股份有限公司本身拥有足够的现金流,然而却存在资金利用率不高等诸多问题。

因此本文拟采纳文献研究法、定量分析法、以及对比论证法对其现金流量表各个主要项目进行分析,并且利用其与资产负债表、利润表之间的勾稽关系,对现金流治理中存在问题展开深入地思考,从而进一步探讨解决问题的具体治理对策。

关键词:承德露露;现金流量治理;问题;对策AbstractCash flow is an important index to evaluate the sustainable development ability of an enterprise.With the development of market economy and the need of international connection, cash flow management plays an increasingly important role in enterprise operation.However, the management of enterprise cash flow should not only be paid more attention to, but also be comprehensively analyzed in its management direction and management mode.High-quality cash flow management can not only promote the healthy and vigorous development of enterprises, but also enable enterprises to more comprehensively understand their own advantages and disadvantages, and find solutions to the problems found in a timely manner, so as to greatly reduce the business risk of enterprises.Therefore, it is particularly important to pay more attention to the cash flow statement.Chengde lulu company limited by shares has abundant cash flow, but it has many problems such as low capital utilization rate.Therefore, this paper intends to use literature research method, quantitative analysis method, and comparative demonstration method to analyze the main items of the cash flow statement,and using its articulation relationship with the balance sheet and the income statement,to deeply think about the problems in cash flow management, so as to further explore the specific management countermeasures to solve the problems.Key words: chengde lulu;cash flow management;problem;countermeasures承德露露股份有限公司现金流量治理分析在当前的市场大环境下,一个企业的进展和生存与企业中的现金流量息息相关。

承德露露销售现状分析报告

承德露露销售现状分析报告一、背景介绍承德露露是中国食品饮料行业的知名企业,成立于1993年,总部位于北京市。

公司主要专注于生产和销售保健食品、果汁、乳制品等产品。

多年来,承德露露凭借高质量的产品和卓越的市场表现,成为中国乃至全球市场的领导者之一。

二、销售数据总览根据最新的销售数据分析,承德露露在过去一年中取得了令人瞩目的销售成绩。

以下是销售数据的总览:1. 总销售额- 过去一年,承德露露的总销售额达到100亿人民币。

2. 销售增长率- 承德露露在过去一年中的销售增长率为10%。

3. 销售渠道- 承德露露的销售渠道主要包括直营门店、超市和电子商务平台。

4. 热销产品- 承德露露最受欢迎的产品包括果汁、酸奶和功能性饮料。

三、市场分析1. 市场规模- 中国食品饮料市场是一个庞大且竞争激烈的市场,预计年均增长率将保持在5%以上。

根据数据显示,中国食品饮料市场的规模超过2000亿人民币。

2. 竞争对手- 在这个竞争激烈的市场中,承德露露的主要竞争对手包括统一、蒙牛和伊利等知名食品饮料企业。

这些竞争对手在产品质量、品牌知名度和市场份额方面与承德露露存在一定的竞争关系。

3. 消费者需求变化- 近年来,消费者对健康、营养和功能性食品的需求不断增加。

因此,承德露露可以通过推出更多的健康食品来满足这种需求,并与竞争对手拉开差距。

四、销售策略1. 产品创新- 承德露露应该注重产品创新,推出更多具有创新性、健康和功能性的产品。

通过开发新品类和改善现有产品,承德露露可以吸引更多的消费者,并在市场上保持竞争力。

2. 渠道拓展- 承德露露可以考虑增加销售渠道,如与超市和便利店合作,开设更多直营门店,并进一步发展电子商务平台。

通过扩大销售渠道,承德露露可以增加产品的可见度和销售机会。

3. 市场营销- 承德露露应该投入更多资源进行市场营销活动,如广告、促销、赞助活动等。

通过有效的市场营销策略,承德露露可以提升品牌知名度,吸引更多消费者,并增加销售额。

河北承德露露股份有限公司销售成本管理问题研究

Alejandro Serrano(2017)在《The DTT device:Costs,site and management aspects》指出在经营管理文献中,库存模型中的财务风险通常被假定为公司资本(WACC)加权平均成本。

这种假设充其量只是一种近似,因为这种成本取决于现金流的风险,而现金流反过来又取决于库存政策。

我们研究了一个具有确定性需求的库存模型中资本的正确成本。

为此,我们研究了一个库存模型,该模型具有一个通用的库存成本函数,其中风险取决于所做的库存决策。

其中包括附加的和乘法的金融噪声函数,以评估它们对公司资本成本和最优库存政策的影响。

我们发现,与以往的模型相比,风险通常不是单一的库存函数。

此外,当库存成本函数以持有大量订单的成本为主导时,即使投资受到其他财务变化来源的影响,也应该使用接近无风险率的利率,这通常与WACC有显著的不同。

赵秉友、刘强(2017)在《基于价值链分析的中小企业库存与销售成本管理研究》指出,积极改进成本管理,实现经营成本的有效控制,是保证中小企业可持续经营的必然选择。

而库存与销售成本管理,作为中小企业经营成本管理的薄弱环节,尤其需要改进。

在分析价值链理论内涵和应用价值的基础上,对中小企业库存与销售成本管理的现有问题进行了剖析,并在价值链分析理论的基础上就中小企业库存与销售成本管理工作的改进提出了一系列思路和对策。

宁小鸽(2017)在《现代企业成本管理的研究》指出,当前原材料、人工费等生产成本的上涨,导致企业利润下降,在激烈的市场竞争中,企业要想生存与发展,除了提高销售收入外,有效的成本管理成为企业当前迫切需要解决的问题。

本文分析企业目前成本管理存在的主要问题,根据现代企业成本管理的原则,从建立成本控制监督机制、全员参与成本管理、物资采购机制的建立、简化组织流程、识别主要成本区域、税收筹划合理节税等六个方面建立成本管理体系,提出有效的成本管理措施,提高企业盈利能力和市场竞争力。

承德露露财务报表分析

短期偿债能力分析

现金比率=(现金+现金等价物)/流动负债*100%

同 行 业 现 金 比 率 比 较(%)

100 80 60 40 20

0 2009

2010

2011

承德露露 海南椰岛 维维股份

资产营运能力分析 总资产周转率

总资产周转率

150% 140% 130% 120% 110% 100%

90% 80%

存货周转率:

2010年存货周转率为4.89,2011年为4.46,11年 比上年低,一定时期内,企业的存货周转率越 高,周转次数越多,表明企业存货回收速度越 快,企业的经营管理效率越高,该企业一般

资产负债率:

2010年资产负债率为44.21%,2011年资产负 债率为48.16%,资产比率越低说明企业偿债能 力越强(50%以下)

公司目前概况

河北承德杏仁露与海南椰子汁一同代表的中国第一代植物蛋 白饮料

2010年8月,承德露露投资2亿郑州建厂迈出异地扩张第一步 2011年5月,中金公司在其研究报告中指出,公司销量增长

瓶颈一直存在,需等待2012年的产能释放。 2011年8月,安信证券:承德露露公司研究中指出公司目前

杏仁露的产能大约20万吨,由于销售近年逐步放大,产能的 瓶颈开始显现 2011年11月,中信建投称承德露露成本下降效果显现 2012年3月,南方都市报称承德露露度过产能瓶颈 2012年3月,大众证券报称承德露露想象空间很大

2009

销售现金比率

2010

2011

承德露露 海南椰岛 黑牛食品 维维股份

销售现金比率反映企业获取现金的能力,每1 元的销售收入得到的净现金。承德露露的销售 现金比率比较平稳,一直维持在0.2左右。而 且明显高于同行业的几个企业,承德露露获取 现金的能力很不错。

浅析承德露露股份有限公司盈利能力

表一 财务指标变动表单位:亿元装订线露露股份有限公司公司盈利能力分析1.承德露露股份有限公司简介承德露露股份有限公司始建于1950年,是国内饮料行业的巨头,中国最大 10家饮料企业之一。

,集团下属17个企业,总资产16亿元,现为万向三农有限 公司控股的上市公司。

公司于1997年底在深交所上市,成为国内饮料行业首批 上市公司之一。

公司总股本11550万股,其中国家股8050万股,占总股本比例 29.70%。

向社会公开发行社会公众股3500万股,占总股本比例30.3%。

通过发行 股票募集资金1.9亿元。

公司的主营业务是饮料的生产和销售,主导产品是植物 蛋白饮料——“露露”牌杏仁露,在国内杏仁露市场上占有90%以上的市场份额, 曾多次在国内国际各种评选中获得金奖,连续四年在国内产品竞争力排行榜上 名列国内饮料前三名,1999年1月国家工商局商标局认定“露露”商标为中国驰 名商标。

公司坚持以名牌战略为经营原则,以品牌销售开拓市场。

在全国形成 了以26个大城市为中心、覆盖188个地级市、包括820多个经销商的销 售网络。

承德露露按市场分布调整生产布局,在承德、北京、廊坊、汕头建了 生产基地,杏仁露年生产能力达30万吨,成为国内生产规模最大、产销量最 大、市场占有率高达90%的杏仁露生产企业。

2.承德露露盈利现状分析截止到2012年,露露股份有限公司的资产总额达到15.47亿元,当年营业总 收入达21.37亿元,实现净利润2.27亿元。

我们以承德露露近三年的财务报表为 依据,编制出财务指标变动表。

资料来源:承德露露股份有限公司2010—2012年度报表从上表可以看出2010—2012年,承德露露股份有限公司销售收入呈现出逐年递增的趋势,其中2010—2011年销售收入增长了6.66%,2011—2012年销售收 入增长了10.37%,与此同时,营业成本也在逐年上涨,涨幅依次为6.67%,8.87%。

销售收入的增长幅度大于营业成本的增长幅度,这带动了净利润的逐年上升。

河北承德露露股份有限公司运营能力分析

河北承德露露股份有限公司运营能力分析经济系会计与统计核算专业 201260304038 董翠翠我国饮料行业是改革开放后发展起来的新兴行业,经过30多年的发展与整合,我国饮料行业不断地成熟和发展。

良好地前景以及较高地行业市场化程度,不仅使得许多国内企业纷纷进入该领域。

还吸引了一些估计饮料巨头的加入。

我国饮料市场将正式进入“战国时代”。

一边是饮料巨头的加快扩张,一边是一批以具有健康概念、以独特的农场品为原料的新产品快速涌现。

中国糖酒年鉴2008年发布的中国饮料未来发展的六大趋势:(1)功能型向营养型转变。

(2)儿童向中老年转变。

(3)解渴、避暑向健康、美容转变。

(4)单一型向复合型转变。

(5)如以河北沧州金丝小枣为主要原料的好精神枣饮料,或者以梨、莲芯、金银花、百合、椰汁为原料具有清咽利喉功能的饮料等,一时间中国饮料行业异常活跃。

承德露露作为家喻户晓的名族品牌,在这样的时代中该如何发展下去呢?一、公司简介及行业背景(一)公司状况河北承德露露股份有限公司(以下称“承德露露”),承德露露集团的前身是承德露露罐头食品厂,1950年建厂的国有老字号企业。

经过60的多年的发展,1997年在深圳证券交易所上市挂牌交易。

目前下属17个企业,总资产16亿元,无形资产23.18亿元,年生产能力40万吨,已形成了地区、跨行业合跨国经营的现代企业集团。

“露露”被国家工商局认定为首批“中国驰名商标”,中国饮料工业协会授予“中国饮料工业十强”称号,中国首批农业化经营重点龙头企业,河北省大型支柱型企业。

“承德露露”是我国饮料行业第一家上市公司,在全国果蔬饮料中市场占有率第一,达90%以上。

露露坚持与发展民族饮料工业,开发和生产出植物蛋白饮料、果蔬饮料、纯净水、矿泉水等多种系列产品,依托承德丰厚的物产资源,成为我国北方最大的天然饮料生产基地,以杏仁露为代表的植物蛋白饮料健康价值较高,符合现在人对饮料天然、健康的要求,现已发展为名牌产品。

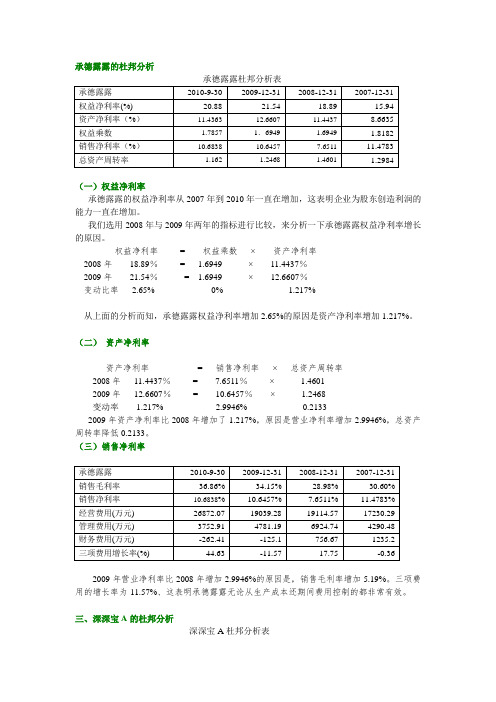

承德露露的杜邦分析

承德露露的杜邦分析(一)权益净利率承德露露的权益净利率从2007年到2010年一直在增加,这表明企业为股东创造利润的能力一直在增加。

我们选用2008年与2009年两年的指标进行比较,来分析一下承德露露权益净利率增长的原因。

权益净利率= 权益乘数×资产净利率2008年18.89%= 1.6949 ×11.4437%2009年21.54%= 1.6949 ×12.6607%变动比率 2.65% 0% 1.217%从上面的分析而知,承德露露权益净利率增加2.65%的原因是资产净利率增加1.217%。

(二)资产净利率资产净利率= 销售净利率×总资产周转率2008年11.4437%= 7.6511%× 1.46012009年12.6607%= 10.6457%× 1.2468变动率 1.217% 2.9946% -0.21332009年资产净利率比2008年增加了1.217%,原因是营业净利率增加2.9946%,总资产周转率降低0.2133。

(三)销售净利率2009年营业净利率比2008年增加2.9946%的原因是,销售毛利率增加5.19%。

三项费用的增长率为-11.57%、这表明承德露露无论从生产成本还期间费用控制的都非常有效。

三、深深宝A的杜邦分析深深宝A杜邦分析表(一)权益净利率深深宝A的权益净利率从2007年到2010年一直在降低,这表明企业为股创造利润的能力一直在下降。

我们选用2008年与2009年两年的指标进行比较,来分析一下深深宝A权益净利率降低的原因。

权益净利率= 权益乘数×资产净利率2008年 3.80%= 1.3889 × 3.0104%2009年-4.03%= 1.6849 ×-1.5826%变动比率-7.83% 0.296 -4.593%从上面的分析而知,深深宝A权益净利率增加降低-7.83%的原因是资产净利率降低-4.593%,权益乘数增加0.296。

承德露露:这样的优质公司为何总做不大?

行业·公司|公司深度Industry·Company笔者通过指标选股的方式选出了29只可能具有垄断优势的股票,承德露露(000848)就是其中一只。

在生产销售植物蛋白饮料领域,公司主打的产品杏仁露市场占有率达90%,是绝对的行业龙头。

就是这样的优质公司,却一直做不大,为什么?营收已经很难再增长从报表的角度来看,承德露露报表很简单,需要注意的地方在于:一、看利润表是要和资债表、现金流量表结合起来看的,因为利润表的可调控度非常高,做高利润非常容易,而资债表的调节比较受到限制,现金流量表就更加认钱不认人了,造假的难度会高一些,可以拿它们来验证利润的真假和含金量。

重点关注经营活动现金流量是否与营收、净利匹配,投资活动是否属于正常尺度是否有必要,有没有发债和借贷筹资,是否有大量的有息负债需要偿还利息。

二、碰到一些科目可以查看明细,深度挖掘看是否有所隐藏,比如营收中各类产品的占比,成本中材料、人工、费用的占比,三费的明细和总额是否处于合理的比例,相较于去年是增加还是减少。

露露2015年营收27.06亿,2014年27.02亿,显然营收滞涨;而2015年营业总成本20.91亿,2014年营业总成本21.17亿,营业利润比上年略有增长,主要是成本控制和费用降低所致,可见露露的营收已经很难再增长,依靠成本控制也不是长久之道,因为2015年的成本控制不是来自于管理能力的增强,而是营业成本的下降,这是不可持续的。

从现金流量表来看,露露的经营活动现金流非常不错,净额甚至大于净利润,资债表我们也看过了,没什么可以隐藏的,所以露露的利润含金量还是蛮高的,收到的钱也不需要拿去追加投资什么的,基本上到手就可以随便花,因为没有还债的需要,所以可以全部拿去分红。

投资活动的现金支出主要是购建固定资产所致,资债表中已经了解过了;筹资活动的现金流量为负,说明不仅没有通过借贷、发债和定增等方式来筹资,相反还向股东分红了。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

河北承德露露股份有限公司2014年第一季度报告正文证券代码:000848 证券简称:承德露露公告编号:2014-014 河北承德露露股份有限公司2014年第一季度报告正文

第一节重要提示

公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人管大源、主管会计工作负责人李兆军及会计机构负责人(会计主管人员)李桂云声明:保证季度报告中财务报表的真实、准确、完整。

第二节主要财务数据及股东变化

一、主要会计数据和财务指标

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□是√否

非经常性损益项目和金额

√适用□不适用

单位:元

对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因

□适用√不适用

二、报告期末股东总数及前十名股东持股情况表

单位:股

公司股东在报告期内是否进行约定购回交易□是√否

第三节重要事项

一、报告期主要会计报表项目、财务指标发生重大变动的情况及原因

(1)资产负债表项目大幅变动情况及原因说明

单位:元

(2)利润表项目大幅变动情况及原因说明

(3)本报告期现金流量表项目大幅变动情况及原因说明

单位:元

二、重要事项进展情况及其影响和解决方案的分析说明

三、公司或持股5%以上股东在报告期内发生或以前期间发生但持续到报告期内的承诺事项

四、对2014年1-6月经营业绩的预计

预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及原因说明

□适用√不适用

河北承德露露股份有限公司

董事长管大源

2014年4月24日。