2011年汽车市场分析

2011年全国机动车和驾驶人统计分析

2011年全国机动车和驾驶人统计分析2011年,全国机动车保有量为224788638辆。

其中,汽车(含三轮汽车和低速载货汽车)105787698辆,摩托车102602397辆,挂车1723018辆,上道路行驶的拖拉机14651082辆,其他机动车24453辆。

全国机动车驾驶人为235623439人,其中汽车驾驶人173813961人。

一、近五年机动车保有量年均增加1591万辆,2011年增加1773万辆,月均增量达148万辆。

截至2011年底,全国机动车保有量达224788638辆,与2010年底相比,增加17727352辆,增长8.56%,增幅同比下降2.42个百分点。

从统计情况看,近五年机动车保有量保持较快增长速度,年均增量达15911929辆,特别是2009年以来,受国家出台汽车摩托车下乡、小排量汽车购置税减免等一系列促进机动车消费政策影响,机动车保有量呈现快速增长趋势,连续三年增量超过1500万辆。

2011年,受国家刺激机动车消费政策停止执行的影响,机动车保有量增量较去年略有下降,但明显高于近五年平均增量,仍保持较快增长速度。

2011年机动车保有量月均增量为1477279辆,略低于2010年月均1641867辆的增量。

从统计情况看,2011年上半年月均增量明显高于下半年月均增量,其中,1月份机动车月增量超过250万辆,明显高于其他月份。

分析原因,由于受购车优惠政策2010年12月到期的影响,2010年底机动车消费市场活跃,部分机动车集中在2011年1月至3月注册登记,促使2011年第一度机动车增量明显高于其他季度。

二、机动车区域分布相对集中,8个省份机动车超过1000万辆,大中城市机动车增长迅速,23个城市超过100万辆。

从机动车分布省份看,山东、广东、河南、江苏、河北、浙江、四川、安徽等8个省的机动车保有量超过1000万辆,其中山东省和广东省机动车保有量超过2000万辆,分别为21592362辆、20581293辆,分别占全国机动车总量的9.61%、9.16%。

2011年中国汽车市场分析

2011年中国车市一、2011年汽车行业整体态势1.政策走向:节能减排(节能补贴、新能源、限购);做强自主汽车(合资自主、兼并重组);完善相关法规条例(召回、零部件等);增加用车成本达到限购目的。

2.行业指数:国内汽车行业景气指数连续4季度下滑。

3.市场格局:豪华车逆市上扬布局二三级市场;合资车份额增长产品渠道下沉;自主品牌份额持续萎缩品牌、品质、技术向上突围。

4.产销走势:1-7月持续下滑,8月暂时性回暖;狭义乘用车保持稳步增长,MPV、SUV增势强劲;微客市场成唯一下滑性市场,产能过剩矛盾凸显,产能放空率达6成?5.竞争格局:合资产品渠道下沉,涡轮增压新技术普及;自主品牌谋品牌品质技术向上,T化E化大空间化;西南市场崛起成新一极,成车商眼下逐鹿重地;欧美韩中级车市场狙击日系,新帕萨特一度夺冠。

6.竞争加剧:车企推出新车速度加款,全球首发车型增多;库存居高不下,车企经销商关系紧张;价格战愈演愈烈,新车上市即大降价;第八代索纳塔、起亚K5实施“5年10万公里整车保修”。

7.本土化加速:丰田、本田、现代、大众、通用等绝大多数跨国车企,已发布了本土化研发加速的战略。

8.售后服务:投诉总量加剧;合资品牌投诉高于自主品牌;女性品牌满意度提升;自主品牌服务满意度稳步提升。

9.海外布局:1-8月出口增势强劲,已超过历史最高水平,奇瑞1-8月出口数量达10万,超过2010年全年出口量;自主品牌加速海外布局,从整车产品输出到海外合资建厂输出管理与技术;自主出口产品海外市场加价,技术品质提升是主因。

10.营销传播:网络营销(网上卖车、团购、秒杀、web2.0传播)、品质营销(品质之旅)、文化传播(发现中国之美、休闲文化之旅等)二、2011年微车运行态势1.微轿(2011年上半年)1)市场格局:奇瑞夺冠,铃木、比亚迪和长安蹑踪其后,雪佛兰逊于前四个品牌,列位第五。

2)份额萎缩:微轿的市场份额不到7%,市场销量仍在持续走低,份额持续萎缩。

2003年~2011年皮卡市场分析

2003年~2011年皮卡市场分析(一)市场容量图3.1 2005-2011年6月皮卡销量及增长情况单位:万辆,% 近几年,皮卡市场销量呈现逐步增长的趋势,虽然2008 年受国III 实施及经济危机影响,增长幅度非常小,2009 年受国家经济振兴政策、汽车产业优惠政策、燃油政策的刺激,需求释放。

2010 年在整体市场以及基础建设等内需的带动下,皮卡增幅达近十年来最高值。

2010年中国皮卡销量为378960辆,同比增长48.1%,高出整体汽车市场16%,市场份额增加0.22%扩大到2.1%;皮卡企业的市场表现整体稳定,其中表现最为优秀的是长城皮卡和江铃皮卡,长城汽车继续稳居皮卡“领头羊”的地位,连续13年皮卡销量第一,江铃皮卡在2010的增幅最大,达到71.8%。

据乘联会统计,2011年1-6月份,11个皮卡品牌累计销售199590辆,同比增长11.5%。

(二)产品格局1、主要产品2011年前6月,长城风骏皮卡继续累计销售60000辆、占比30%的销量业绩领跑皮卡市场,江铃皮卡、郑州日产皮卡累计销量分别以30588辆、29476辆位列二、三名,占有率达到15.3%、14.8%。

至此,皮卡“三驾马车”以累计销售119974辆的业绩,占到皮卡市场60.1%份额,其22.6%的平均增长率更高于行业11个百分点,带动着整个行业销量的增长。

图3.2 2011年上半年皮卡市场占有率五年间,占据销量前四位的始终是长城汽车、江铃汽车、郑州日产和中兴四家企业,并占据皮卡市场的大部分份额,是皮卡行业的重要组成部分。

从具体销售数量上分析,上述十家企业又可分为三大层次:首先是第一层次是长城汽车,长城汽车皮卡年销售量始终领先其它企业,最少高出第二名2万辆以上,2010年高出近5万辆,在所有企业中销售量最大、份额最高、发展最快。

第二层次由郑州日产、江铃汽车、中兴三家企业组成,这三家企业的销量及增长都较为接近,虽然它们的销量与长城汽车相比差距较大但仍领先其它企业1到2万辆。

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

2011年汽车产销量及历年纪录

2011年中国汽车产销量及历年纪录网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

1.6升及以下排量乘用车全年累计销售983.93万辆,同比增长4.0%;占汽车销售市场的53.2%,汽车市场占有率较2010年增长0.8个百分点(见附图4)。

2011年中国汽车产销量

2011年中国汽车产销量再次刷新全球历史纪录2012-01-20 14:21:42 来源: 网易财经有6人参与手机看新闻转发到微博(2)网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

2011年宁夏民用汽车发展状况分析

平均水平 (. %).个百分 点 。其 中 , 驾驶 人数 65 7 9 3 汽车

达到 9 _ 0 3万人 , 2 1 年增加 1 万人 , 比 00 4 增长 13%。 8

驾驶人 准驾车型 、 年龄段和驾龄段仍较 为集 中。 目前

全 区驾驶人 的准驾车 型仍 主要集 中在 c 和 A 两项 l 2 上 ,这 两 种 准驾 车 型 的 人数 占驾 驶 人 总 保 有量 的 5 %。三年 以下驾龄 的驾驶人有 2 . 万人 , 4 99 占总数 的

辆, 增长 1. 7 %。 2

( 驾 驶 人 数 持 续 增 长 , 幅 高 于全 国 五) 增

2 1 年 , 型 载客汽 车 8 9 01 大 5 9辆 , 中型 载客 汽车

71 0 9辆 , 小型载客汽车 3 . 3 5万辆 , 型载客汽车 8 2 微 94

辆, 同比分别增长 1%、. 3 . 8 %, 0 62 41 . 分别 占载 %、 %、 8

绝对 比重且增长幅度较大所致。 0 年进 口载客汽车 21 1

其它低速货车及 三轮汽车等保有量 7 万辆 , . 9 占汽车总

量 的 1%, 2 1 3 比 00年增加 2 7 辆 , 3 5 增长 3 %。 . 1

一

21 万辆 , . 8 较上年增长 3 . 占进 口汽车 的 9 . 3 %, 6 78 %。

0 :0 : 瓢 :一 一0 ■ :己

00 00 0 : 0 一 0: 0

0叠 ≮

≯薯 叠 誓 : :: 0 叠 ≮ 0≮ 曩 ≥ ≮

蘩

瓣

近年来 , 汽车保有量连续保持快速增长态势 , 民用 其结构出现积极变化。截至 2 1 年底 , 区民用 汽车 01 全 保有量突破 6 0万辆 ,达到 6 _万辆 ,较 2 1 03 0 0年增加

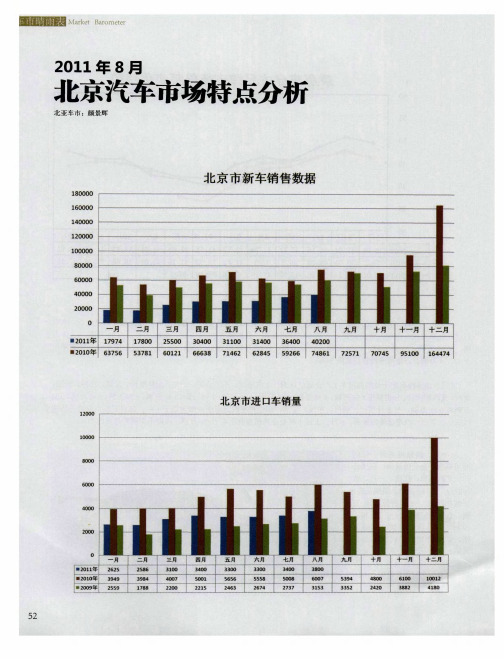

2011年8月北京汽车市场特点分析

长 一4 6 5. %,比前 七 个 月 累 计 同 比 降 幅 回 1 8 百 分 点 , 9 . 个 4

车交 易量环 比增 长 2 %,淘汰 补贴政 策拉 动二手 车至 9

5 3

络拍卖交易平 台 ,8月份 连创交易纪录 ,不仅缩 短了交 易时间 , 降低 了人 力成本 , 也保证 了消费者 的应得 利益 。

( 四)京城二手车价格再度下挫 1 、淘汰补贴 方 案 提高 了北 京老 旧机 动车 的淘汰更 新率 。 进入 8 中旬 申请政策补贴人数每天增加 10 人 。 月 00 2 、随着 北京二手车 车源 的快 速增加和迁 出 ,京城周 边

大 。 ()加价增加或优惠减少范 围从上月初 2% 缩减 2 7 为本月初 的 1%。 9 3 、经济型轿 车 8% 车型增 加优惠 1 8 %一一3 %,拉动销

量增长 。 4 U 车 型 价 格 增 减 范 围变 化 不 大 。 、S V

省市传 统二 手车市 场呈 现 阶段性 滞胀 现象 ,二 手车价 格 进 一步 走低 。8月份 京 城二 手车 行 业价 格 平均 下 降

点。

2 t 0 t年 8月份 北寰汽车市场息体评价

淘 汰更新 老 旧机动 车 方案 》成 为 8月北京 车市

低于全 国汽车销售水平 5 8个百分点 。

北 京 8月份进 口车交 易 30 辆 ,占当月新车 交易 80

总量的 9 5 . %,环 比上 月 30 辆 增长 l. %,同比去 4 40 16 7 年 的 60 00辆增长 一6 7 3. %。 6 北京 1 一8 月 月累计交 易进 口车 2 50 ,比去年 50 辆

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

凤凰网--武卫强:自主品牌真正威胁在哪里?

坐拥全球第一大汽车消费市场,自主汽车迎来了快速发展的最佳时期。

事实也是如此。

“国家队”层面的一汽、东风、上汽、长安、广汽、北汽都枕戈待旦。

被斥责“富家子弟不下厨”多年,被形容躺在跨国汽车公司怀抱不思进取多时,政府号召,民众期待,不差钱,不缺支持,也该是全面发力的时候了。

“地方队”的奇瑞、吉利、比亚迪、长城等,在市场上打拼多年,从研发到销售,感觉越来越对路,羽翼日渐丰满,家底日渐厚实。

奇瑞大踏步跨出国门,吉利战略转型向纵深挺进,都展示了自主汽车的勃勃生机。

春节前后,与这些自主汽车的老总们聊天,对发展前景的看法普遍乐观,但也有隐忧。

这个隐忧就是竞争压力越来越大,来自品牌的束缚越来越明显。

曾经一支独大的合资企业为中国汽车打开了世界大门,其历史功绩不可磨灭,但也成为自主汽车发展壮大的巨大阻力。

客观地说,过去10年中国汽车业的井喷式增长掩盖了这一矛盾。

遍地都是蓝海市场,大家做的都是填空题,谁更勤奋,谁的成果更大。

来自中汽协的统计显示,2010年,轿车销售949.43万辆,其中自主品牌轿车销售293.3万辆,占轿车市场的30.9%,较排名第二的日系车高出8个百分点。

数字背后的尴尬是,这293.3万辆的轿车销量基本集中在低端市场,平均售价低廉,且是由近20多家企业拼凑出来的。

基于历史的原因,合资汽车已经完全融入中国经济腹地,对拉动GDP增长、贡献税收、带动就业贡献良多,手心手背都是肉。

中国汽车走日本、韩国模式已经没有可能,只能在共存共荣的前提下凭本事吃饭。

这就决定了,中国能否出现如大众、通用那样的跨国车企只能在公平的市场竞争中靠自身的滚动发展来实现。

这是何其艰难的事。

就眼下看,为了获取更大的市场空间,跨国车企以华制华的策略越来越明显。

无论是将研发基地搬到中国,还是推出合资自主品牌,这些讨好中国政府的本地化策略对自主品牌正形成全面围剿的态势。

自主品牌的真正威胁是谁?在笔者看来,政策强制扩大化的合资自主风潮定然是一个威胁。

合资企业产品矩阵上,那些已经或者正在退出市场的老车型换了一件马甲卷土重来,对以低端市场为主体的纯自主车企是一个不小的挑战。

挑战尽管不小,但自主品牌的真正威胁还不是合资自主。

在笔者看来,合资企业构建独立研发体系只能是奢望,或者说是烟雾弹,其企业特性决定了在强大的外资技术血统里,

是不可能出现基因突变的,属于合资企业自身的研发能力远远落后于吉利、奇瑞。

随着纯自主品牌研发和制造能力的增强,合资自主车型并不会构成真正威胁。

那么,自主品牌的真正威胁是谁?

近两年来,无论是赛欧、朗逸的热卖,还是东风日产新阳光的低价入市,都越来越清晰地传递出这样一个信号,那就是这些顶着洋品牌,但采取本地化研发和零部件采购的车型表现出强大市场战斗力。

无论吉利、奇瑞,抑或荣威、奔腾的产品力多么上进,品牌短板不是短时间能够弥补的。

也就说,在趋近的研发、零部件采购、制造成本下,顶着合资品牌的赛欧、朗逸、新阳光售价定然高于奇瑞A3、帝豪EC7、奔腾B50。

随着合资企业产能的逐渐释放,其规模效益带来的价格优势将更加明显。

过度开发的市场潜力已经显现出颓势。

“十二五”规划中近4000万辆的产能是悬在头顶的堰塞湖。

赛欧、朗逸热卖带来的跨国汽车以华制华策略成效已显。

自主汽车快速发展的最佳时期也是最艰难、最紧迫的时期。

(。